直接以成本法编制合并财务报表方法刍议兼与刘万椿老师探讨.docx

《直接以成本法编制合并财务报表方法刍议兼与刘万椿老师探讨.docx》由会员分享,可在线阅读,更多相关《直接以成本法编制合并财务报表方法刍议兼与刘万椿老师探讨.docx(14页珍藏版)》请在冰豆网上搜索。

直接以成本法编制合并财务报表方法刍议兼与刘万椿老师探讨

直接以成本法编制合并财务报表方法刍议——兼与刘万椿老师探讨

作者:

杨力生

拜读了刘万椿老师发表于《上海注册会计师》2012年第三期的文章《调整为权益法后合并和直接以成本法合并---两种合并报表编制方法的比较》(以下简称刘文),获益颇多。

文中对成本法合并的方法做了适当的归纳。

在实务操作中,笔者认为直接采用成本法合并也可无需直接从净资产考虑。

在同一控制下企业合并及非同一控制下企业合并中,采用成本法可能更简单,特借助刘文的例子,与各位同仁探讨并求教。

一、同一控制下企业合并

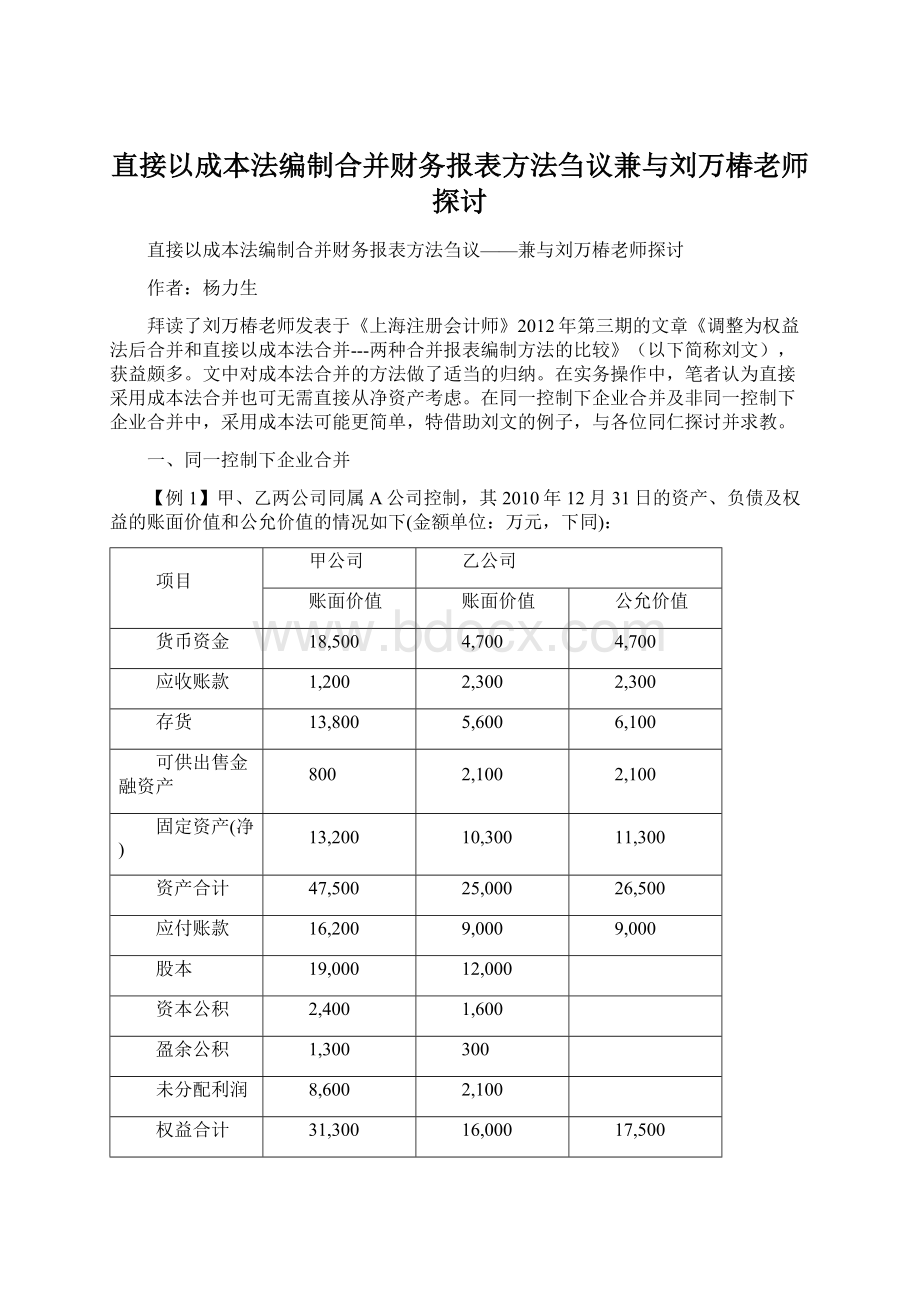

【例1】甲、乙两公司同属A公司控制,其2010年12月31日的资产、负债及权益的账面价值和公允价值的情况如下(金额单位:

万元,下同):

项目

甲公司

乙公司

账面价值

账面价值

公允价值

货币资金

18,500

4,700

4,700

应收账款

1,200

2,300

2,300

存货

13,800

5,600

6,100

可供出售金融资产

800

2,100

2,100

固定资产(净)

13,200

10,300

11,300

资产合计

47,500

25,000

26,500

应付账款

16,200

9,000

9,000

股本

19,000

12,000

资本公积

2,400

1,600

盈余公积

1,300

300

未分配利润

8,600

2,100

权益合计

31,300

16,000

17,500

负债及权益合计

47,500

25,000

2010年12月31日,甲公司向A公司支付对价16,800万元,购买其持有的乙公司80%的股权。

支付对价中,银行存款为6,000万元,存货账面价值为10,800万元,其公允价值为11,800万元,增值税率为17%;甲、乙两公司的所得税率均为25%。

同一控制下企业合并的方法实际是权益结合法,当只考虑合并报表,采用成本法合并时,可以直接考虑将两张报表相加,将成本法计量的长期投资成本与子公司的实收资本,资本公积及盈余公积相互抵消,差异部分冲母公司的资本公积,盈余公司或未分配利润即可,试述如下

首先,母公司按照实际成本确认成本(此处不考虑单体的会计处理,根据中国准则,单体应根据所占乙公司净资产的比例确认投资成本),分录如下:

借:

长期投资16,800

贷:

存货10,800

银行存款6,000

借:

应收账款2,000

贷:

应交税费——应交增值税(销项)2,000

做了此笔分录后,再将甲乙两公司的报表相加,将长期投资与所摊占的实收资本及少数股东权益的差额冲减未分配利润,如果甲公司存在可冲销的资本公积或盈余公积,再将未分配利润冲销资本公积及盈余公积即可,然后再冲销子公司盈余公积及资本公积。

分录如下:

借:

实收资本12,000

未分配利润8,000

贷:

长期投资16,800

少数股东权益3,200

借:

资本公积2400

盈余公积1300

贷:

未分配利润3,700

借:

资本公积1600

盈余公积300

贷:

未分配利润1900

合并报表工作底稿

2010年12月31日

项目

甲公司

乙公司

调整与抵销

合并数

借

贷

货币资金

12,500

4,700

17,200

应收账款

3,200

2,300

5,500

存货

3,000

5,600

8,600

可供出售金融资产

800

2,100

2,900

长期股权投资

16,800

-

(1)16,800

-

固定资产(净)

13,200

10,300

23,500

资产合计

49,500

25,000

57,700

应付账款

16,200

9,000

25,200

应交税费

2,000

-

2,000

股本

19,000

12,000

(1)12,000

19,000

资本公积

2,400

1,600

(2)4,000

-

盈余公积

1,300

300

(2)1,600

-

未分配利润

8,600

2,100

(1)

(2)2,400

8,300

少数股东权益

(1)3,200

3,200

权益合计

31,300

16,000

30,500

负债与权益合计

49,500

25,000

57,700

由于成本法完全从权益结合法的本原出发,思考思路较权益法简单,因此,不失为合并的较好方法。

【例2】承[例1],甲、乙两公司经2011年度的经营活动,其2011年12月31日的个别资产负债表和2011年度的个别利润表及利润分配类项目见后示之合并报表工作底稿第一、二栏。

(注意,为说明问题,此时甲公司所用报表为按照投出资产价值所作的成本法报表,与现行会计准则不一致)其中:

乙公司当期实现净利润1,600万元,提取盈余公积300万元;对2011年前实现的可分配利润向全体股东分派现金股利2,000万元。

另外,乙公司可供出售金融资产2011年末的公允价值上升至3,100万元,其超过账面价值2,100万元的差额1,000万元按规定扣除递延所得税负债250万元后,计入资本公积的数额为750万元。

对于成本法合并的思路,除了刘文中采用的直接用期末数合并的方法,也可采用带下上年的分录,只是将本年的少数股东收益剔除,注意,在此时,甲公司存在投资收益1,600万。

首先考虑带下上年的分录:

(1)借:

实收资本12,000

年初未分配利润8,000

贷:

长期投资16,800

少数股东权益3,200

借:

资本公积2400

盈余公积1300

贷:

年初未分配利润3,700

借:

资本公积1,600

盈余公积300

贷:

年初未分配利润1,900

然后,对于当年的乙公司利润分摊少数股东应占部分及对资本公积摊占少数股东部分

(2)借:

少数股东损益320

贷:

少数股东权益320

借:

资本公积150

贷:

少数股东权益150

再对分利以及计提盈余公积部分的少数股权进行冲销(注:

对于盈余公积是否恢复问题,存在争议,本做法采用的是不恢复盈余公积的方法)

(3)借:

投资收益1600

少数股东权益400

贷:

利润分配-分配股利2000

借:

盈余公积300

贷:

利润分配-提取盈余公积300

合并报表工作底稿

2011年12月31日

项目

甲公司

乙公司

调整与抵销

合并数

借

贷

(一)利润表及利润分配类

营业收入

36,300

12,500

48,800

减:

营业成本

20,900

7,500

28,400

营业费用

5,800

2,600

8,400

加:

投资净收益

1,600

(3)1,600

-

利润总额

11,200

2,400

12,000

减:

所得税费用

2,900

800

3,700

净利润

8,300

1,600

8,300

其中:

归属于母公司

所有者的净利润

7,980

少数股东损益

(2)320

320

加:

期初未分配利润

8,600

2,100

(1)2,400

8,300

减:

提取盈余公积

1,300

300

(3)300

1,300

应付股利

7,400

2,000

(3)2,000

7,400

未分配利润

8,200

1,400

7,580

(二)资产负债表

货币资金

6,300

5,200

11,500

应收账款

17,900

1,700

19,600

存货

8,100

6,300

14,400

可供出售金融资产

1,800

3,100

4,900

长期股权投资

16,800

-

(1)16,800

-

固定资产(净)

15,700

13,500

29,200

资产合计

66,600

29,800

79,600

应付账款

34,400

13,200

47,600

递延所得税负债

-

250

250

股本

19,000

12,000

(1)12,000

19,000

资本公积

2,400

2,350

(1)

(2)4,150

600

盈余公积

2,600

600

(1)(3)1,900

1,300

未分配利润

8,200

1,400

7,580

少数股东权益

(3)3,270

3,270

权益合计

32,200

16,350

31,750

负债与权益合计

66,600

29,800

79,600

复核合并报表的数据,上述少数股东权益3,270万元等于子公司年末净资产账面价值16,350万元的20%;少数股东损益320万元等于子公司当年净利润账面价值1,600万元的20%;资本公积600万元等于子公司当年可供出售金融资产公允价值上升所增加的资本公积的750万元的80%。

采用这种成本法合并,只需考虑子公司当年的变化,思考的思路更加简洁。

二、非同一控制下的企业合并形成的长期股权投资的合并报表

【例3】资料同[例1],仅将原“甲、乙两公司同属A公司控制”一句改成:

“甲、乙两公司在合并前不属于同一公司控制”。

本例暂不考虑公允值大于帐面值的递延所得税的影响。

由于系非同一控制下的企业合并,且形成母子公司关系,甲公司的投资会计分录应为:

借:

长期股权投资17,800

应收账款2,000

贷:

银行存款6,000

主营业务收入11,800

应交税费——应交增值税(销项)2,000

借:

主营业务成本10,800

贷:

存货10,800

在成本法合并的考虑中,先将子公司的报表做到公允值,然后用净资产的各个科目分别做分录:

借:

存货500

固定资产1,000

贷:

资本公积1,500

借:

实收资本12,000

贷:

长期投资9,600

少数股东权益2,400

借:

资本公积3,100

贷:

长期投资2,480

少数股东权益620

借:

盈余公积300

贷:

长期投资240

少数股东权益60

借:

未分配利润2,100

贷:

长期投资1,680

少数股东权益420

借:

商誉3,800

贷:

长期投资3,800

合并报表工作底稿

2010年12月31日

项目

甲公司

乙公司

调整与抵销

合并数

借

贷

货币资金

12,500

4,700

17,200

应收账款

3,200

2,300

5,500

存货

3,000

5,600

(1)500

9,100

可供出售金融资产

800

2,100

2,900

长期股权投资

17,800

(1)17,800

-

固定资产(净)

13,200

10,300

(1)1,000

24,500

商誉

(1)3,800

3,800

资产合计

50,500

25,000

63,000

应付账款

16,200

9,000

25,200

应交税费

2,000

-

2,000

股本

19,000

12,000

(1)12,000

19,000

资本公积

2,400

1,600

(1)1,600

2,400

盈余公积

1,300

300

(1)300

1,300

未分配利润

9,600

2,100

(1)2,100

9,600

少数股东权益

(1)3,500

3,500

权益合计

32,300

16,000

35,800

负债与权益合计

50,500

25,000

63,000

【例4】承[例3],甲、乙两公司经2011年度的经营活动,其2011年12月31日的个别资产负债表和2011年度的个别利润表及利润分配类见后示之合并报表工作底稿第一、二栏。

其中:

乙公司当期实现净利润1,600万元,提取盈余公积300万元;对2011年前实现的可分配利润向全体股东分派现金股利2,000万元。

另外,乙公司可供出售金融资产2011年末的公允价值上升至3,100万元,其超过账面价值2,100万元的差额1,000万元按规定扣除递延所得税负债250万元后,计入资本公积的数额为750万元。

2010年12月31日购并时乙公司的存货于2011年度内全部对外售出;固定资产自2011年起尚余10年折旧期(无残值);而合并商誉3,800万元于2011年末经减值测试,发现已发生减值300万元。

在这种情况下,我们可以先带下上年的分录,然后对于本年的子公司利润进行公允值的调整,,根据调整后的利润计算当年的少数股东损益,然后再调整子公司计提的盈余公积及股利分配即可

首先,带下上年分录

(1)借:

存货500

固定资产1,000

贷:

资本公积1,500

借:

实收资本12,000

贷:

长期投资9,600

少数股东权益2,400

借:

资本公积3,100

贷:

长期投资2,480

少数股东权益620

借:

盈余公积300

贷:

长期投资240

少数股东权益60

借:

年初未分配利润2,100

贷:

长期投资1,680

少数股东权益420

借:

商誉3,800

贷:

长期投资3,800

(2)对于当年的原公允价值变动导致的损益变化进行调整

借:

主营业务成本500

贷:

存货500

借:

管理费用100

贷:

累计折旧100

(3)根据调整后子公司利润计算少数股东摊占部分及资本公积少数股东摊占部分

子公司利润调整计算为:

1600-500-100=1000,因此,少数股东本期收益为1000X20%=200

借:

少数股东损益200

贷:

少数股东权益200

借:

资本公积150

贷:

少数股东权益150

(4)将计提的盈余公积及利润分配冲回

借:

投资收益1,600

少数股东权益400

贷:

利润分配2,000

借:

盈余公积300

贷:

提取盈余公积300

(5)计提商誉减值准备

借:

资产减值损失300

贷:

商誉300

合并报表工作底稿

2011年12月31日

目

甲公司

乙公司

调整与抵销

合并数

借

贷

(一)利润表及利润分配类

营业收入

36,300

12,500

48,800

减:

营业成本

20,900

7,500

(2)500

28,900

营业费用

5,800

2,600

(2)100

8,500

资产减值损失

(5)300

300

加:

投资净收益

1,600

(4)1,600

-

利润总额

9,600

2,400

11,100

减:

所得税费用

2,900

800

3,700

净利润

8,300

1,600

7,400

其中:

归属于母公司

所有者的净利润

7,200

少数股东损益

(3)200

200

加:

期初未分配利润

9,600

2,100

(1)2,100

9,600

减:

提取盈余公积

1,300

300

(4)300

1,300

应付股利

7,400

2,000

(4)2,000

7,400

未分配利润

9,200

1,400

8,100

(二)资产负债表

货币资金

6,300

5,200

11,500

应收账款

17,900

1,700

19,600

存货

8,100

6,300

(1)500

(2)500

14,400

可供出售金融资产

1,800

3,100

4,900

长期股权投资

17,800

-

(1)17,800

-

固定资产(净)

15,700

13,500

(1)1,000

(2)100

30,100

商誉

(1)3,800

(5)300

3,500

资产合计

67,600

29,800

84,000

应付账款

34,400

13,200

47,600

递延所得税负债

-

250

250

股本

19,000

12,000

(1)12,000

19,000

资本公积

2,400

2,350

(1)(3)1,650

3,000

盈余公积

2,600

600

(1)(4)600

2,600

未分配利润

9,200

1,400

8,100

少数股东权益

(4)400

(1)(3)3,850

3,450

权益合计

33,200

16,350

36,150

负债与权益合计

67,600

29,800

84,000

采用这种带下上年抵消分录,然后仅对当年的变动作成本法抵消的方法,将无需考虑以前的变化,将大大降低合并的工作量,核对如下:

上述少数股东权益3,450万元等于子公司年末净资产公允价值17,250万元(账面价值16,350+固定资产年末公允价值与账面价值的差额900)的20%;少数股东损益200万元等于子公司当年按公允价值调整后的净利润1,000万元(当年净利润账面价值1,600-当年出售存货的公允价值与账面价值的差额500-当年固定资产折旧的公允价值与账面价值的差额100)的20%。

资本公积等于母公司资本公积2400+子公司当年资本公积750的80%。

以上提供一种成本法合并的不同思路,供各位同仁批评指正。

其要旨即为,带下上年的分录,而仅对当年做成本法抵消。

升级会员

升级会员