实训六成本会计综合实训.docx

《实训六成本会计综合实训.docx》由会员分享,可在线阅读,更多相关《实训六成本会计综合实训.docx(14页珍藏版)》请在冰豆网上搜索。

实训六成本会计综合实训实训六成本会计综合实训址新资料推荐成本核算综合实训(-)实训目的通过实训使学生明确实际工作中,绝大多数企业同时采用几种不同的成本核算方法,熟悉成本核算的程序,掌握各种成本计算方法的实际应用,使学生毕业后能胜任大中型企业成本核算岗位的会计工作

(二)实训资料1、企业概况:

红光机器厂为单件小批生产的中型国有企业,生产过程分为铸工、加工(下设两个生产车间)、和装配三个步骤,从事HG3130磨床、HG_M250钻床和HG-5140铳床的生产。

另外设有机修和供汽两个辅助生产车间。

生产工艺流程是:

铸工车间根据生产计划浇铸各种铁铸件,经检验合格后送交自制半成品仓库:

加工车间分别从仓库领用各种铸件,经不同工序加工制成各种不同的零部件,直接送交装配车间;装配车间将收到的零部件连同由仓库领来的外购件等组装成各种机床,经检验合格后送交成品仓库。

2、产品成本计算规程:

该厂实行厂部和车间两极核算,成本计算方法以分步为主,结合运用品种法和分批法。

铸工车间以铁铸件和铝铸件作为成本计算对象,采用品种法计算铸件成本:

铸工车间一半成品仓库一加工车间之间,采用逐步综合结转的方法结转各种铸件成本;加工车间和装配车间以磨床、钻床和铳床三种产品作为成本计算对象,采用分批法计算各机床成本:

加工车间和装配车间之间采用平行结转的方法结转产品成本。

铸工车间月末在产品数量很少,故不计算月末在产品成本。

加工车间按泄额比例法计算怨产品应il入最终完工产品成品的份额,由于在产品的种类和生产工序繁多,计算月末在产品的原材料左额费用和泄额工时工作量很繁重,因而采用简化的倒挤方法进行计算。

装配车间按约当产量法计算各产品应计入最终完工产品成本的份额,由于直接材料费用数额较大,在产品只负担材料费用,而不负担加工费用。

为简化核算,成本项目只设直接材料、直接人工、制造费用三大项目。

半成品(铸件)按实际成本计价,发岀半成品成本采用月末一次加权平均法。

3、各项间接费用分配方法:

外购水电费按耗用数戢比例分配:

辅助生产费用按计划成本分配方法分配,成本差异计入管理费用;铸工车间间接材料费用按铸件重量比例分配:

装配车间间接材料费用按各产品本期宜接材料实际费用比例分配:

基本生产车间其他间接费用均按各产品实用工时比例分配。

4、各项间接费用分配标准:

铸工车间铸件重量:

铁铸件42850公斤,铝铸件2950公斤。

其他分配标准在业务中提供。

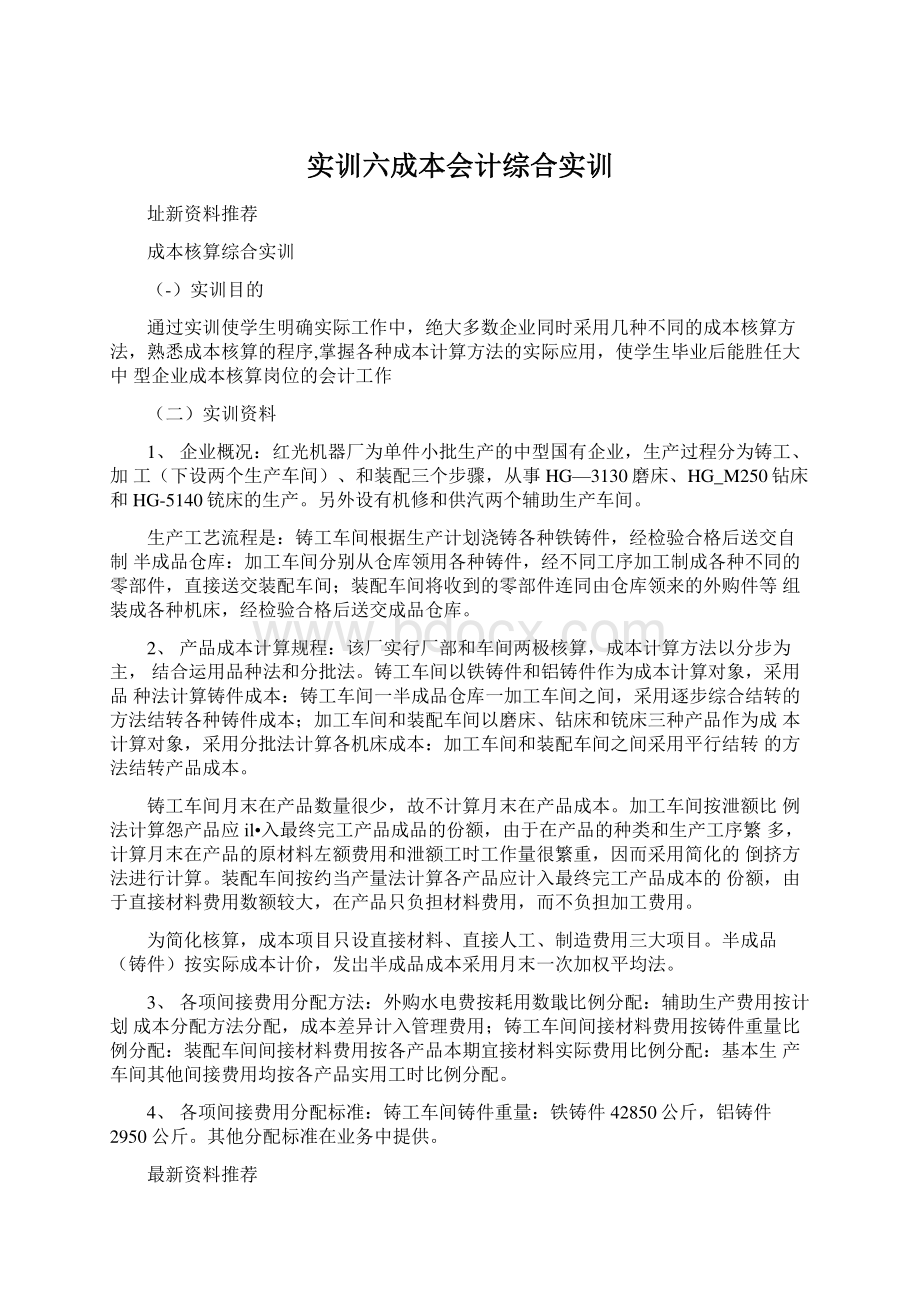

最新资料推荐生产工时情况统计表2004年5月份铸件名称铸工车间车间别产品名称加工

(1)车间加工

(2)车间装配车间铁铸件7820HG313磨床445039002700铝铸件3680HG313钻床218016402140合计11500HG313铳床187073601860介汁8500129006700装配车间在产品数量及投料程序表产品名称计量单位月初在产品本月投入本月完工月末在产品投料程度HG313磨床台32斗195%HG313钻床台15斗290%HG313铳床台223195%加工车间各产品有关定额资料加工车间各产品有关定额资料车间份额月初广义在产品本月投入完工产品车间份额宦额直接材料定额工时立额直接材定额工时单位定额产量(台泄额直接材泄额工时直接材料工时料费用)料费用加工1车间HG-313O磨床64750364045250214019562.511304782504520HG-4250钻床21240600102760280()20712.55504828502200HG-5140铳床354501240367501310180506303541501890合计121440548018476062502152508610加工11车间HG-313O磨床11024537507207526503507098041402803920HG-4250钻床1834072081260216015362.54204614501680HG-5140铳床323701260341301320162506203487501860合计160955573018746561302504807460最新资料推荐5红光机器厂5月初各车间在产品成本资料如下:

5月初在产品成本表车间及产品直接材料直接人工制造费用合计成本项目加工1车间HG-3130磨床80486.6420382.9715022.00115891.61HG-4250钻床87495.7411523399349.20108368.33HG-5140铳床59642-4211277.5711872.8082612.79小计227444.8043183.9336244.00306872.73加工11车间HG-3130磨床132480.6621247.7823870.00177598.44HG-4250钻床81237.2911821.5313316.00106374.82HG-5140铳床42798.456884.95836.005551935小计256516.4039954.2143022.00339492.61装配车间HG-3130磨床42943.0042943.00HG-4250钻床20383.0820383.08HG-5140铳床15534.5715534.57合计78860.6578860.65合计562821.8583138.1479266725225.99最新资料推荐6.根据5月份领退料凭证.编制“发料凭证汇总表”如下发料凭证汇总表

(一)2004年4月Hi八虾料汁合井差率成差异M划I-直材计成本F铸E牟间4铁件0ti1500005铸铝件005005005000220(x)200505工I车加,间31磨HG3O床0I-42钻IIG5O床01n-51铳5HG40床b1、工H车加,间31磨HG3O床I-42钻IIG5O床006n-51铳HG40床08*1031磨HG3O床u7最新资料推荐IG-420钻床2560651.20IG-510铳床6840536.80计838.33838.333838292502585合计52100838.33000838.33383829250258558058037.40助生产机修车间69087.1()87供汽车间0000501801880.54台汁6900000587.1()8701801880.54BIT87.10.87300363.4349.23最新资料推荐发料凭证汇总表

(二)2004年年4月月应借帐户应贷帐户原材料(辅助材料)低值易耗品(劳保用品)合计计划成本成本差异(差异率-1%)计划成本成本差异(差异率-1%)计划成本成本差异制造费用铸工车间260.0026.59加工

(1)车间200.0077.52加工(11)车间250.0064.90装配车间200.0052.45机修车间400.0021.95供汽车间250.0018.80小计1560.00262.21管理车间200.0040.00合计1760.00302.212062.21-14.577根据各车间根据各车间.部门的工资结算凭证等资料,编制部门的工资结算凭证等资料,编制“工资及福利费汇总表工资及福利费汇总表”如如下下:

工资及福利费汇总表工资及福利费汇总表2004年4月车间或部门生产工人管理人员合计口工资福利费小计工资福利费小计工资福利费工资及福利费生产车间铸工车间11436.001601.0413037.041540.00215.601755.60加工

(1)车间9428.571320.0010748.571370.00191.801561.80加工仃1)车间9842.801377.9911220.791150.00161.001311.00装配车间6534.50914.83744933794.00111.16905.16机修车间5218.40730.585948.98325.0045.50370.50供汽车间4765.20667.135432.33480.0067.20547.20最新资料推荐小计47225.476611.5753837.045659.00792.266451.26管理部门13540.001895.6015435.60合计47225.476611.5753837.0419199.002687.8621886.86主管:

主管:

审核:

审核:

制表制表:

8根据固定资产折旧的有关计算资料,编制根据固定资产折旧的有关计算资料,编制“固定资产折旧计算表固定资产折旧计算表”如下如下:

固定资产折旧计算表固定资产折旧计算表2004年4月份单位:

元单位:

元使用单位和固定资产类别上月已提折旧额上月增加的固定资产应计提的折旧额上月减少的固定资产应计提的折旧额本月应计提折旧额铸工车间厂房120232160.00机器设备1239.28400.00640.00小计2441.60560.00640.00加工

(1)车间4510.991000.00加工(11)车间4004.94140.00装配车间2781.52机修车间2034.11供汽车间1622.77厂部管理部门5550.38合计2294631700.001640.00主管:

主管:

审核:

审核:

制表制表:

9各车间、部门本月耗用的水电费如下各车间、部门本月耗用的水电费如下:

外购电费分配表外购电费分配表2004年4月车间、部门动力用电照明用电用电度数分配金额(分配率:

)用电度数分配金额(分配率:

)生铸工车间104204500产加工(I)车间153404700车加工(II)车间148104800间装配车间112304400机修车间48703100供汽车间73003050厂部管理部门23950合计639704850012610主管:

主管:

审核:

审核:

制表制表:

最新资料推荐外购水费分配表2004年4月车间、部门用水数量(吨)分配金额(分配率:

)生铸工车间2100产加工(I)车间1800车加工(II)车间1950间装配车间2050机修车间1200供汽车间1350厂部管理部门2850合计133007980口P|1.QJUU/主管:

审核:

制表:

10辅助生产车间供应劳务数量如下:

辅助生产供应劳务数量汇总表2004年4月耗用单位劳务项目备注汽(吨)修理(工时)供汽车间:

一般消耗190计划单位成本:

机修车间:

一般消耗130汽4.50元/吨铸工车间:

产品消耗1020修理2.40元/工时一般耗用4401200加工(I)车间:

产品耗用1020一般耗用4401140加工(II)车间:

产品消耗980一般耗用4501260装配车间:

产品消耗1000一般耗用4201170企业管理部门3502580小计62507540主管:

审核:

制表:

11.其他费用从略,假定已登记到有关账户之中。

(三)实训要求址新资料推荐1、设置“基本生产成本”总账、二级账(按车间别的设宜)和明细账(按各车间成本计算对象设置),登记期初余额。

为简化核算手续,“辅助生产”、“自制半成品”、制造费用”、“管理费用”等总账及明细账的设置和登记从略。

2、分配材料费用,编制记账凭证,登记有关账户。

3、分配工资及福利费,编制记账凭证,登记有关账户。

4、计提固九资产折旧费,编制记账凭证,登记账户从略。

5、分配水电费用,编制记账凭证,登记有关账户。

6、分配辅助生产费用,编制记账凭证,登记有关账户。

7、分配各基本生产车间间接材料费用,登记基本生产成本明细账。

8、分配各基本生产车间间接加工费用,登记基本生产成本明细账。

9、归集和分配基本生产车间制造费用(割据前列各项资料,已登记各基本生产车间制造费用明账),编制记账凭证,登记有关账户。

10、计算并结转铸工车间铸件成本。

11、结转各加工车间本月领用半成品(铸件)成本。

12、编制加工车间成本计算表,计算应计入产成品成本份额。

13、编制装配车间成本计算表,计算应计入产成品成本份额。

14、结转完工产品成本。

15、基本生产成本总账、二级账和明细账期末余额相互核对。

16、撰写实训报告。

囤绕实训课题,阐述产品成本核算所依据的有关制度、规左等,归纳产品成本核算和程序,总结实际操作的心得体会,并尽可能联系实际,提出改进产品成本核算和管理的意见。

升级会员

升级会员