2016电大无机及分析化学试期末考试题库及参考答案.docx

《2016电大无机及分析化学试期末考试题库及参考答案.docx》由会员分享,可在线阅读,更多相关《2016电大无机及分析化学试期末考试题库及参考答案.docx(9页珍藏版)》请在冰豆网上搜索。

应收账款

光明公司2010年末应收账款余额930,869,000.00元,增长率68.38%,占资产总额比重15.58%,占流动资产比重29.96%。

1.应收账款与收入、销售商品提供劳务收到现金的对比分析

日期

2006-12-31

2007-12-31

2008-12-31

2009-12-31

2010-12-31

销售商品、提

供劳务收到

8,352,006,392

9,296,660,776

8,513,715,887

9,003,248,393

10,515,999,063

的现金

营业收入-应

收增加+预收

7,349,353,773

8,244,533,558

7,403,081,245

7,900,107,256

9,222,699,073

增加

差额

1,002,652,619

1,052,127,218

1,110,634,642

1,103,141,137

1,293,299,990

从勾稽关系分析中可以看出,每年的差额都在10亿以上,导致这部分差额的原因有多种,主要有应收账款的坏账准备,同时也可能是由于债务重组的原因导致,我们带着这样的疑惑进行下面的分析。

光明应收与收入增长率对比分析

应收增长率

收入增长率

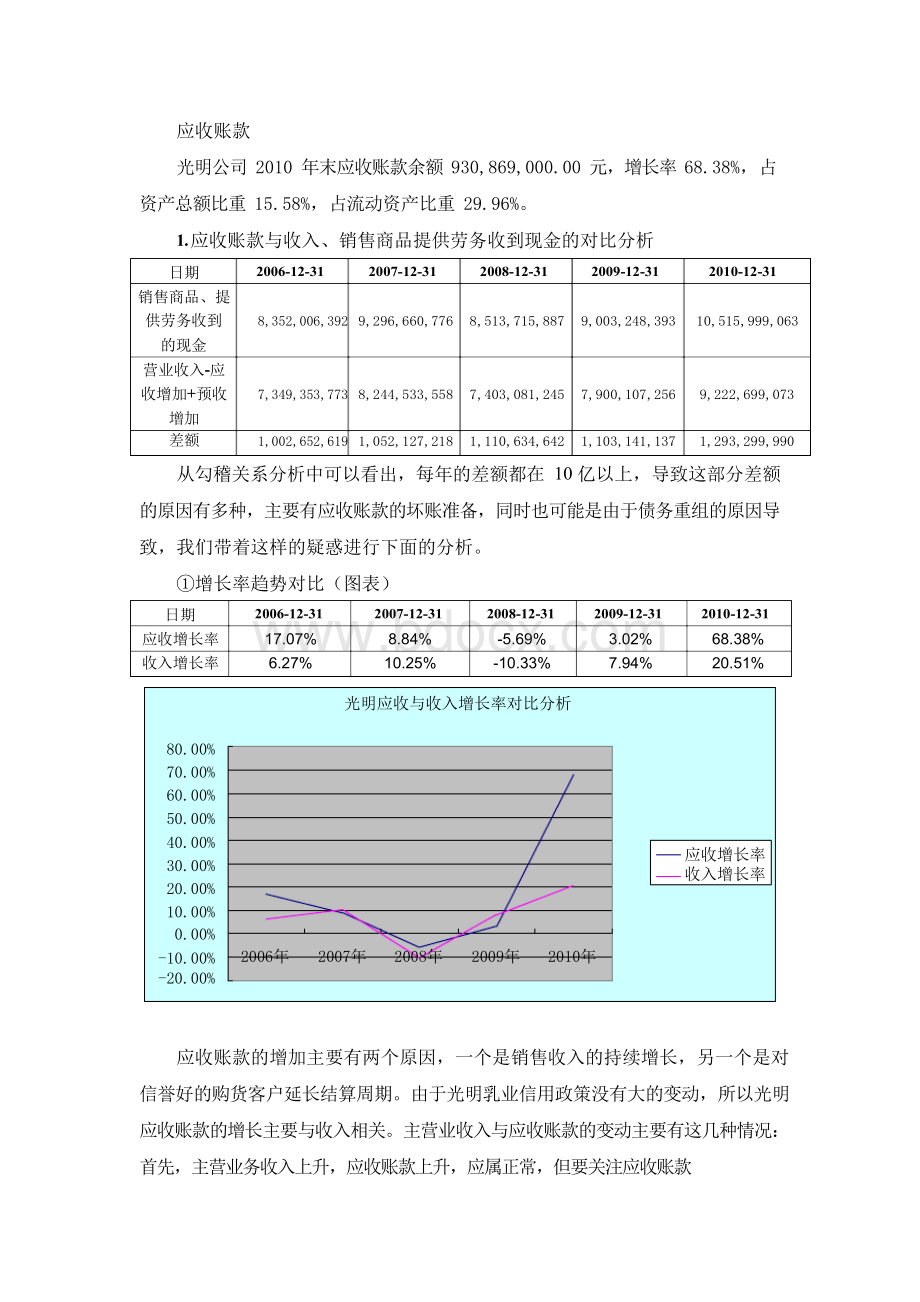

①增长率趋势对比(图表)

日期

2006-12-31

2007-12-31

2008-12-31

2009-12-31

2010-12-31

应收增长率

17.07%

8.84%

-5.69%

3.02%

68.38%

收入增长率

6.27%

10.25%

-10.33%

7.94%

20.51%

80.00%

70.00%

60.00%

50.00%

40.00%

30.00%

20.00%

10.00%

0.00%

-10.00%

2006年

2007年

2008年

2009年

2010年

-20.00%

应收账款的增加主要有两个原因,一个是销售收入的持续增长,另一个是对信誉好的购货客户延长结算周期。

由于光明乳业信用政策没有大的变动,所以光明应收账款的增长主要与收入相关。

主营业收入与应收账款的变动主要有这几种情况:

首先,主营业务收入上升,应收账款上升,应属正常,但要关注应收账款

周转率和货币资金的变化,确认现金流是否正常;其次,主营业务收入上升,应收账款下降,应属正常,若应收账款周转率加快或货币资金的增加,则上佳;若应收账款周转率不变或下降,且货币资金也下降,则账务处理存在错误,或是预收账款结转应收账款;最后,主营业务收入下降,应收账款上升,应属异常,销售环境的两个方面(销售和回款)都可能有问题。

从这个角度看光明乳业的应收账款还是比较合理的。

从上面的对比分析图中可以看出,2006年和2010年应收账款的增长率远远大于收入增长率,特别是2010年度的增长变化,幅度很大,根据其年度报告,其主要原因本年销售增加,相应应收账款增加及并购新西兰SynlaitMilkLimited影响。

日期

应收账款增长占收入比重

销售商品提供劳务占收入比重

②应收账款增长占收入比重、销售商品提供劳务占收入比重趋势对比分析

2006-12-31

2007-12-31

2008-12-31

2009-12-31

2010-12-31

7.02%

6.93%

7.29%

6.96%

9.72%

112.21%

113.29%

115.70%

113.35%

109.86%

从图中可以看出,应收账款占收入比重比例较小,这就说明光明乳业的销售质量比较好,因此,流动资金相对较宽松,不存在大额坏账的风险。

销售商品、提供劳务收到的现金与利润表中营业收入之间差额,包括商品销售收入产生的增值税销项税额、预收账款和应收账款变动额以及内部交易产生的增值税销项税额,所以光明销售商品提供劳务收到的现金占收入的比例在100%以上,说明了预收账款、应收票据等对其的影响,说明其在资产中占有一定的比例。

2.与行业对比

日期光明应收增长率行业平均应收增长

率

①应收增长率与行业平均增长率对比:

2006-12-31

2007-12-31

2008-12-31

2009-12-31

2010-12-31

17.07%

8.84%

-5.69%

3.02%

68.38%

46.45%

-7.03%

-1.55%

4.09%

44.84%

光明应收增长率与行业对比分析

80.00%

70.00%

60.00%

50.00%

40.00%

30.00%

20.00%

10.00%

0.00%

-10.00%

-20.00%

光明应收增长率

行业平均应收增长率

2006年2007年2008年2009年2010年

在这里行业平均数是由光明乳业、伊利股份、新希望这三家公司的数据得出的,将四个公司的相关指标进行算数平均,接下来的行业收入增长率及应收占总资产、流动资产比例都是按此方法得出的数据。

从上图的分析中可以看出,光明的应收增长率在2007年度和2010年度要比

行业应收增长率要高,其他年度度要比行业的要低,所以2007年度和2010年度光明应收账款质量要低于行业质量,其他年度要高于行业质量。

从这类对比中,同样可以看出光明所处于的状态,可以发现弊端。

作为企业资金管理的一项重要内容,应收账款管理直接影响到企业营运资金的周转和经济效益。

应收账款的增加使发生坏账的机率增多,企业不能收回账款的风险也就越大,时间越长,风险就越大。

日期

光明收入增长率

行业平均收入增长率

②光明收入增长率与行业平均收入增长率对比:

2006-12-31

2007-12-31

2008-12-31

2009-12-31

2010-12-31

6.27%

10.25%

-10.33%

7.94%

20.51%

19.18%

20.37%

17.71%

4.61%

19.00%

光明收入增长率与行业对比分析

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

-5.00%

-10.00%

-15.00%

光明收入增长率

行业平均收入增长率

2006年2007年2008年2009年2010年

光明乳业2010年度收入增长率要比行业平均增长率高,所以主营业务收入的增长是应收账款增长率较高及比行业高的一个重要原因。

2006年度到2008年度,光明收入增长都低于行业平均收入增长率,2006年度的应收账款增长率要高于行业平均增长率,但对应的营业收入确实要比行业平均增长率要低的多,几乎只有行业平均增长率的三分之一。

这就说明光明乳业的资产质量在整个行业当中比较差,需要通过赊销等方式来促进销售,获得客户,这就说明光明的竞争力比较差。

这一现象在2007年度得到一些改善,随着整个

行业在不断增长,光明乳业也有所增长,但增长趋势不是很大。

然而在2008年度营业收入的增长率出现负数,这就说明光明在落后,行业平均增长率有所下降,但却没有光明这么厉害,这就说明了光明的抗压能力比较弱。

公司名称

光明行业平均

2010年末应收账款占流动资产 2010年末应收账款占总资产比比例 例

29.96% 15.58%

13.80% 6.30%

3.资产结构分析

应收账款属于流动资产,流动资产的变现能力直接关系到企业的持续经营。

从光明乳业的应收占流动资产比率中可以看出,其比重较大,与行业平均增长率相比,更是高出很多,是行业的2倍多,这是因为2010年度应收账款增长率高达68.38%,这就说明光明乳业2010年度的资产结构不稳定,如果一旦应收账款的坏账准备较多或是收不回,企业的生产就很难进行下去,给企业的发展带来了

很大的隐患和潜在危险,但光明的应收账款在2010年度大幅增长受到了当年并购新西兰SynlaitMilkLimited的影响,所以相信接下来光明的资产结构会有所

改善的。

4.账龄分析

2010年应收账款账龄:

应收账款说明:

应收账款年末余额中包括美元折合人民币137,908,825元(折合汇率6.6227)和欧元折合人民币12,486,431(折合汇率8.8065)。

光明乳业应收帐款帐龄情况(表1):

单位:

人民币元

账龄(年)

应收帐款余额

占总应收帐款比例(%)

1年以内

777,660,000

94.626

1-2年

13,351,500

1.625

2-3年

7,162,790

0.872

3年以上

23,648,600

2.878

合计

821,823,000

100

伊利集团应收账款账龄情况(表2):

单位:

人民币元

账龄(年)

应收账款

占总应收帐款比例(%)

1-2年

28,172

0.01

2-3年

1,095,980

0.31

3年以上

1,167,530

0.29

特别处理

379,784,000

99.40

合计

382,076,000

100.00

从表1和表2的企业账龄情况对比看出光明乳业的应收账款主要集中在账龄为一年的应收账款上比例高达94.6%,而伊利集团的应收账款在各账龄上的分布相对比较平均,但其特别处理的应收账款金额占了99.4%,可见,光明乳业在应收账款管理上比较保守而伊利集团由于其发展程度较高,伊利企业的应收账款管理制度已经比较完善,因此,伊利集团的应收账款分布比较平均,而光明乳业处

于发展上升期,该企业在应收账款方面的会计政策比较谨慎和激进。

5.债权人分析

根据企业年报披露,应收账款金额前五名单位只有一位关联公司A,总额

40,919,840,占应收账款比例4%。

对于应收关联方账款情况,主要涉及两家公司:

牛奶集团及其下属子公司,是主要投资者控制的企业,总额16,225,260,所占应收账款总额比例为2%;光明食品集团及其下属子公司,也是主要投资者控制的企业,总额66,213,770,所占应收账款总额比例为7%。

由前五名应收账款所占的比例分析,债务人构成较为分散,无过度集中的情况。

单位名称

与本公司关系

金额

年限

占应收账款总额

应收账款金额前五名情况(表3):

的比例(%)

客户A

第三方

45,427,453

半年以内

4

客户B

第三方

42,355,702

半年以内

4

关联公司A

关联方

40,919,840

半年以内

4

客户C

第三方

40,653,232

半年以内

4

客户D

第三方

30,796,496

半年以内

3

合计

30,796,496

19

单位名称

与本公司关系

金额

占应收账款总额的比

例(%)

牛奶集团及其下属子 主要投资者控制的企

公司 业

光明食品集团及其下 主要投资者控制的企属子公司 业

合计

应收关联方交易情况(表4):

16,225,260

2

66,213,770

7

82,439,030

9

从表3和表4比较看出光明乳业应收账款金额前五名单位情况占应收账款总额的19%,其中有一关联公司A占

升级会员

升级会员