商业银行计算.docx

《商业银行计算.docx》由会员分享,可在线阅读,更多相关《商业银行计算.docx(16页珍藏版)》请在冰豆网上搜索。

商业银行计算

第七章变动利率风险管理

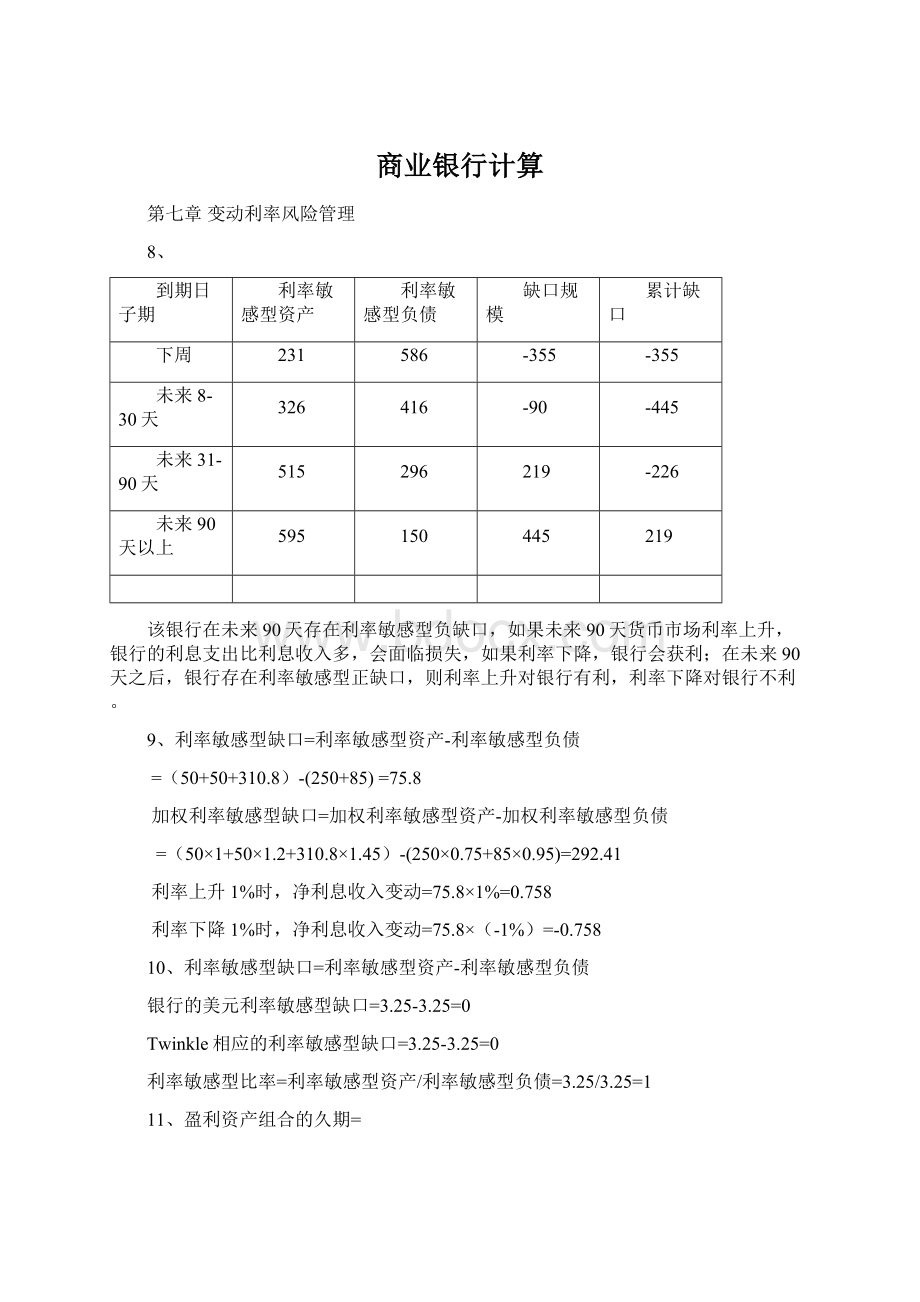

8、

到期日子期

利率敏感型资产

利率敏感型负债

缺口规模

累计缺口

下周

231

586

-355

-355

未来8-30天

326

416

-90

-445

未来31-90天

515

296

219

-226

未来90天以上

595

150

445

219

该银行在未来90天存在利率敏感型负缺口,如果未来90天货币市场利率上升,银行的利息支出比利息收入多,会面临损失,如果利率下降,银行会获利;在未来90天之后,银行存在利率敏感型正缺口,则利率上升对银行有利,利率下降对银行不利。

9、利率敏感型缺口=利率敏感型资产-利率敏感型负债

=(50+50+310.8)-(250+85)=75.8

加权利率敏感型缺口=加权利率敏感型资产-加权利率敏感型负债

=(50×1+50×1.2+310.8×1.45)-(250×0.75+85×0.95)=292.41

利率上升1%时,净利息收入变动=75.8×1%=0.758

利率下降1%时,净利息收入变动=75.8×(-1%)=-0.758

10、利率敏感型缺口=利率敏感型资产-利率敏感型负债

银行的美元利率敏感型缺口=3.25-3.25=0

Twinkle相应的利率敏感型缺口=3.25-3.25=0

利率敏感型比率=利率敏感型资产/利率敏感型负债=3.25/3.25=1

11、盈利资产组合的久期=

=1.59032

货币市场借款与存款的久期=

=1.40754

久期缺口=1.59032-1.40754×

=0.19239

利率上升时,银行总收益会下降;利率下降时,银行总收益会上升。

银行应该调整资产久期和负债久期,使久期缺口趋近于零。

银行可以减少对贷款和证券组合的投资,降低资产久期;或者增加存款与货币市场借款,使负债久期增加。

13、当利率从6%上升到7.5%时,

净资产价值变化量=(-平均资产久期×

×总资产)-(-平均负债久期×

×总负债)=-7×

×18-(-3.25×

×15)=-1.0932

当利率从6%下降到5%时,

净资产价值变化量=-平均资产久期×

×总资产-(-平均负债久期×

×总负债)=-7×

×18-(-3.25×

×15)=0.7288

16、资产组合对美元价值加权的久期=

=6.13

负债组合对美元价值加权的久期=

=1.03

调整后久期缺口=资产组合对美元价值加权的久期-负债组合对美元价值加权的久期×

=6.13-1.03×

=5.19

第十章银行的投资功能与金融服务管理

5、

(1)净税后收益率=市政票据名义税后收益率-买入市政票据的利息费率+(银行的边际所得税税率×仍可减税的利息费率×买入市政票据的利息费率)

=6.75%-5.5%+35%×5.5%×80%=2.79%

合资格债券的税赋优势是支付任何利息都可以享受80%的折扣。

(2)TEY=免税投资的税后收益率/(1-投资公司的边际税率)

=2.79%/(1-35%)=4.29%

8、

该收益率曲线总体向上倾斜,表明对未来短期利率的市场平均预期高于当前利率,管理层可以减持长期国债,增持短期国债,以减少利率上升所带来的资本损失。

13、建议该银行增加对州和地方政府证券的投资,减持长期证券,增持短期债券。

原因:

许多商家将公司总部迁入该银行服务的货币中心,郊区的繁荣发展,会使该地区对资金的需求上升。

该银行减持长期债券,加强流动性头寸,才能应对将有的资金需求。

而针对郊区的建设会使地方政府债券收益率增加,银行可以获得更高收益。

第十二章

4、

预期流入的存款额(100万美元)

银行新筹资金的平均利润率(%)

新筹资金的总利息成本(100万美元)

新筹资金的边际成本(100万美元)

边际成本占新筹资金的百分比(%)

新筹资金投资的预期边际收益(%)

边际收益率和边际成本率的差额(%)

所的利润总额(扣除利息成本,100万美元)

10

3.00

0.3

0.3

3

6.25

3.25

0.325

15

3.25

0.4875

0.1875

3.75

6.25

2.5

0.45

20

3.50

0.7

0.2125

4.25

6.25

2

0.55

26

3.75

0.975

0.275

4.58

6.25

1.67

0.65

28

4.00

1.12

0.145

7.25

6.25

-1

0.63

应将存款利率提高到3.75%的水平,可以实现总利润最大化。

5、

预期流入的存款额(100万美元)

银行新筹资金的平均利润率(%)

新筹资金的总利息成本(100万美元)

新筹资金的边际成本(100万美元)

边际成本占新筹资金的百分比(%)

新筹资金投资的预期边际收益(%)

边际收益率和边际成本率的差额(%)

所的利润总额(扣除利息成本,100万美元)

100

2.75

2.75

2.75

2.75

5.5

2.75

2.75

200

3.25

6.5

3.75

3.75

5.5

1.75

4.5

300

3.75

11.25

4.75

4.75

5.5

0.75

5.25

400

4

16

4.75

4.75

5.5

0.75

6

500

4.25

21.25

5.25

5.25

5.5

0.25

6.25

600

4.5

27

5.75

5.75

5.5

-0.25

6

银行应吸纳5亿美元的存款,才能保证边际成本不超过边际收益。

6、成本加成定价公式:

向客户收取的某种存款服务的单价=

单位存款服务的经营费用+存款的摊入管理费用+单位存款服务的预期利润

(1)向客户收取的存款服务的单价=2.65+1.18+0.5=4.33美元/每月

(2)向客户收取的存款服务的单价

=2.65-2.65*5%*(1000-500)/100+1.18+0.5=3.6675美元/每月

7、APY=100%*[

-1)]

账户平均余额指日平均存款余额

账户平均余额=

(400*31+250*28+300*31+150*30+225*31+300*30+350*31+425*31+

550*30+600*31+625*30+300*31)/365=373.56美元

APY=100%*[

-1]=2.878%

8、APY=100%*[

-1)]

账户平均余额=(2500*90+3000*180+4500*95)/365=3267.12美元

3.5%=100%*[

-1]得利息收入=114.35美元

第十三章

5、回购协议价款利率成本=125,000,000×2.75%×

=9548.61

8、存单到期日价值=本金+(本金×利率×到期日/360)

=25,000,000+(25,000,000×3.25%×

)=25203125

ABC公司的利息收入=25,000,000×3.25%×

=203125

ABC公司一年的利息收入=25,000,000×3.25%×

=823784.72

9、有效成本率=(借款目前的利息成本+获得资金的非利息成本)/筹得可投资资金的净额

联邦资金的有效成本率=

×100%=2.54%

可转让存单有效成本率=

×100%=2.70%

欧洲美元有效成本率=

×100%=2.70%

商业票据有效成本率=

×100%=2.90%

联邦储备银行有效成本率=

×100%=3.56%

综上,应从最便宜的联邦资金市场借款。

10、(开放式题目,言之有理即可)

如果借款期限达到一定长度,从联邦资金市场借款不仅仅是价格最便宜的借款方式,同时也是最方便最快捷的借款方式。

虽然联邦资金市场对利率波动非常敏感,但在预测无误的情况下,市场上其他利率也会随之上升。

所以,联邦资金市场是值得考虑的。

除此之外,三月期的商业票据和三月期的大额可转让存单也是不错的替代品。

因为在整个借款过程中可以锁定利息成本。

尽管,如果货币市场真如银行预期那样,利率在未来的六周内会上涨,银行很可能会在存单或票据上加一份保险来规避风险,但锁定利息成本仍然是一个不错的选择。

Alternativescenario:

若果经济学家预测错误,接下来的六周内货币市场的利率将会大幅下降。

那么,短期的资金需求则对银行更有吸引力。

此时,联邦资金市场不仅便宜,并且它对市场的利率极为敏感,也有降低的可能,所以,是一个很好的选择。

除此之外,一个月期的大额可转让存单和一个月的商业票据也是可替代的选择。

随着利率的持续下降和到期日更快来临,银行可以通过维持其借款者和资金市场借款利率的差距来再次调整成本。

11、

a)加权平均利息成本=

(

×0.75%+

×2.5%+

×3.25%+

×0)=1.84%

b)收支平衡成本率=

×(0.75%+2%+0.75%)+

×(2.5%+0.5%+0.5%)

+

(3.25%+0.25%+0.25%)+

×0=3.54%

c)总历史加权平均资本成本=

3.54%+

×13%=5.40%

12、

边际成本=

×100%=2.85%

障碍率=(总期望运营成本)/(可投入赚取资产的金额)

=

×100%=3.21%

第十五章资本管理

2.根据巴塞尔协议,银行财务报表中属于一级资本的有:

普通股、未分配利润、合格的非累积优先股、附属公司的少数股东权益;属于二级资本的有:

贷款和租赁损失准备金、两年期以下的次级债券、权益票据、中期优先股、法定可转换债券、未分配股利的累积永久优先股、原始平均期限5年以上的次级债券资本工具。

4.总加权风险资产为:

(4.5+26.5)×0+4.0×20%+50.8×50%+105.3×100%+17.5×1×100%+30.5×0.5×100%=164.25(100万美元)

一级资本——风险加权资产比例=7.5/164.25×100%=4.57%>4%

总资产——风险加权资产比例=(7.5+5.8)/164.25×100%=8.10%>8%

所以,银行资本是充足的。

5总加权风险资产为:

(115+250)×0+130×20%+450×50%+520×100%+87×0.2×20%+145×0.5×100%=846.98(100万美元)

总资产——风险加权资产比例=115/846.98=13.58%>8%

所以,该银行资本充足。

7根据公式:

内部资本增长率=ROE×留存比例

=利润率×资产利用率×权益乘数×留存盈余

=17.75%×8.25%×9.5×45.00%

=6.26%

所以,在不降低股权资本——总资产比例前提下,该银行的资产增长速度最快是6.26%。

第十六章

2.该公司的现金流量如下:

(单位:

百万美元)

20×1年:

7.9+11.2-5.2-8.0-4.4=1.6

20×2年:

8.4+11.2-5.5-8.3-4.6=1.3

20×3年:

8.8+11.1-5.7-8.3-4.9=1.0

20×4年:

9.5+11.0-6.4-8.9-3.6=1.8

下年度预测:

9.9+10.9-6.4-8.9-3.6=1.9

由上述现金流情况可以看出,该公司近年来的现金流先下降后回升,看起来公司发展十分良好,但是即使下一年现金流量为1900万美元,其中有1200万美元为贷款,所以银行应该慎重考虑。

3.信贷额度最小值=12650000×40%+2500×30%=5060750美元

信贷额度最大值=12650000×90%+2500×80%=11387000美元

5.虽然该公司的现金账户资金减少,资本结构、流动比率下降,看起来公司可能出了问题,但是他的股价、资产收益率和息税前收入却是上升的,这表明公司可能在进行扩张,购进大量固定资产,股民对公司的未来充满信心,所以该贷款不一定会成为问题贷款,但银行还是应该密切关注公司的发展情况。

7.品格:

信用手段、贷款目的、其他放贷机构经历、还款记录

能力:

公司决议、驾驶执照、企业历史、客户身份、社会保障卡、合伙协议

现金:

会计标准的变化、流动储备、保障倍数、费用控制、管理质量、存货周转、杠杆率、预计现金流量、市盈率、应付账款周转

担保:

保险范围、资产流动性、资产专用化、留置权、未来融资需求、技术老化

经营环境:

客户产品的竞争环境、通货膨胀的前景、预期市场份额、劳动力市场的工资情况、经济周期、技术变化、可比较企业的绩效、行业前景

监管:

足够的文件、书面贷款政策、发放贷款的有关法律法规、经济学家预测

第十七章

2.

1

2

3

4

5

6

销售毛利

20.3

19.2

17.8

16.1

16.6

13.1

营业净收益

-2.0

-2.7

-2.8

-3.3

-3.1

-5.0

税前收益

-4.0

-4.9

-5.2

-5.6

-5.6

-7.7

税后净收益

-5.3

-5.9

-5.8

-6.5

-6.3

-8.1

流动资产

6.4

6.1

5.5

5.4

5.0

4.8

固定资产净值

17.2

17.4

17.5

17.6

18.0

18.0

其他资产

0.9

0.8

0.8

0.7

0.2

0.1

总资产

24.5

24.3

23.8

23.7

23.2

22.9

流动负债

4.7

5.2

5.6

5.9

5.8

6.4

长期负债

11.2

10.9

10.8

10.6

11.3

10.8

总负债

15.9

16.1

16.4

16.5

17.1

17.2

净资产

8.6

8.2

7.4

7.2

6.1

5.7

(1)产品适销程度分析

1月GPM=(48.1-27.8)/48,1=42.2%1月NPM=-5.3/48.1=-11%

2月GPM=(47.3-28.1)/47.3=40.6%2月NPM=-5.9/47.3=-12.5%

3月GPM=(45.2-27.4)/45.2=39.4%3月NPM=-5.8/45.2=-12.8%

4月GPM=(43-26.9)/43=37.4%4月NPM=-6.5/43=-15.1%

5月GPM=(43.9-27.3)/43.9=37.8%5月NPM=-6.3/43.9=-14.4%

6月GPM=(39.7-26.6)/39.7=33%6月NPM=-8.1/39.7=-20.4%

很显然该公司的产品销售状况逐月下降,并且净利率为负的,说明公司一直在亏损,没有盈利。

(2)保障倍数分析

1月利息保障倍数=4/2=24月利息保障倍数=5.6/2.3=2.43

2月利息保障倍数=4.9/2.2=2.235月利息保障倍数=5.6/2.5=2.24

3月利息保障倍数=5.2/2.3=2.266月利息保障倍数=7.7/2.7=2.85

该公司息税前收入为负,所以利息保障倍数越来越低,证明公司无力偿还贷款。

(3)客户流动性指标

流动比率

1月=6.4/4.7=1.364月=5.4/5.9=0.92

2月=6.1/5.2=1.175月=5/5.8=0.86

3月=5.5/5.6=0.986月=4.8/6.4=0.75

净营运资本

1月=6.4-4.7=1.74月=5.4-5.9=-0.5

2月=6.1-5.2=0.95月=5-5.8=-0.8

3月=5.5-5.6=-0.16月=4.8-6.4=-1.6

流动比率和净营运资本越来越低表明公司的流动资产越来越少,流动负债越来越多,表明公司偿还短期债务的能力很弱。

(4)盈利能力

税后净收益/净资产

1月=-5.3/8.6=-0.624月=-6.5/7.2=-0.9

2月=-5.9/8.2=-0.725月=-6.3/6.1=-1.03

3月=-5.8/7.4=-0.786月=-8.1/5.7=-1.42

可以看出该公司的盈利为负的,并且越来越差没有好转的迹象,经营前景渺茫。

(5)财务杠杆分析

杠杆比率

1月=15.9/24.5=64.9%4月=16.5/23.7=70.0%

2月=16.1/24.3=66.3%5月=17.1/23.2=73.7%

3月=16.4/23.8=69.0%6月=17.2/22.9=75.1%

负债销售比率

1月=15.9/48.1=33.1%4月=16.5/43=38.4%

2月=16.1/47.3=34.0%5月=17.1/43.9=39.0%

3月=16.4/45.2=36.3%6月=17.2/39.7=43.3%

杠杆比率反应公司资产的增长比不上公司负债的增长,负债销售比率增高反应了公司销售收入的增长比不上负债的增长,证明公司经营状况并不好。

所以应该建议银行不要发放贷款,该公司连续亏损,并且在总负债下降的情况下,它的净资本是正的并且还在增加,而且该公司六个月亏损3790万美元,比总资产2450万美元还多,所以公司可能将负债改小了。

4.预计现金流量表(单位:

百万美元)

经营活动产生的现金流量投资活动产生的现金流量

净收益225购买固定资产300

+折旧费100投资活动产生的净现金流量-300

+应收账款减少额-192

+存货减少额-79筹资活动产生的现金流量

+应付账款增加额309应付票据增加额217

+应付税金增加额-111支付股利-50

-其他资产增加额21长期负债增加额59

经营活动产生的净现金流量:

231筹资活动产生的净现金流量226

该年的现金流量增加额:

157

分析:

表面上看,该公司预计现金流量会增加1.57亿美元,看起来没有什么问题,但是,预计现金流入中通过短期借款融资(应付账款+应付票据)占了5.26亿美元,而且经营活动中应收账款预计又会增加1.92亿美元,这些都说明该公司可能会用尽其借款的能力,因为它的现金流入主要是依靠其负债,而这可能会造成银行对其资产要求权的比例影响,并且它是要申请一笔中长期贷款,这更让人怀疑它的还贷能力。

6.预期净收益率=(预期收入-预期成本)/贷款资金净额=

(10000000*4%*9/12+100000+4500+3500+4500-180000-5000-1300-12400-4500-2125000*3.5%)/(10000000-2125000)=1.71%

在客户全部使用信用额度的情况下,收益率仅为1.71%低于存款应付利息利率和贷款利率,所以银行应该拒绝申请。

银行可以通过提高贷款利率、增加贷款承诺费、减少客户存款余额来同意发放贷款。

7.贷款利率=筹集可贷资金边际成本+非资性营业成本+风险溢价+预期利润率

=(600×3.5%+3.25%×400)/1000+2.5/1000+1%+0.25%

=3.4%+0.25%+1%+0.25%=4.9%

8.客户要求放贷利率=1.014×4%=4.056%

银行要求放贷利率=4%+0.25%=4.25%

客户的要求显示了其预期未来90的利率会下降,这样,按客户要求计算的放贷利率会小于按银行要求计算的放贷利率。

第十八章

2.最大信贷额度:

110000×70%-60000=17000美元

17000<75000

所以,Napper家住房的剩余价值不足以支持他们的贷款申请。

如果客户有高于平均水平的收入,其他资产抵押,相对较低的抵押贷款债务,以及良好的信贷等级,银行允许对贷款金额作出一定调整。

9.借款人在目前职位上工作的时间:

1年以上6分

借款人在目前地址居住的时间:

1~2年4分

借款人的住房产权:

租住住在或公寓4分

信用局报告:

优秀8分

目前使用的信用卡:

2张4分

银行存款账户:

有5分

6+4+4+8+4+5=31分>30分

Mulvaney满足批准该项2年期借款的要求。

想了解的其他因素:

如客户的工作性质,需要抚养的人数,宗教及婚姻状况等。

10.净资金:

30000-30000×(2%+5%)=27900美元

贷款的有效利用率:

30000×(2%+5%)÷27900=7.53%

11.月供额为:

12.返还比例:

放贷机构保留比例:

16.第一种贷款:

每季应付本息如下:

第一季度400+1600×8%×

=432美元

第二季度400+1200×8%×

=424美元

第三季度400+800×8%×

=416美元

第四季度400+400×8%×

=408美元

应付款项总额=432+424+416+408=1680美元

共付利息:

1680-1600=80美元

第二种贷款:

应付利息总额:

1600×6%=96美元

第二种贷款条件虽然比第一种所付利息总额高,但可以拥有1600美元贷款一整年的时间。

18.设月利率为r,

每月应偿还金额:

得r=0.65%

APR=0.65%×12=7.7%

节约资金=4.25×26.92%=1.144美元

升级会员

升级会员