银行知识入门.docx

《银行知识入门.docx》由会员分享,可在线阅读,更多相关《银行知识入门.docx(30页珍藏版)》请在冰豆网上搜索。

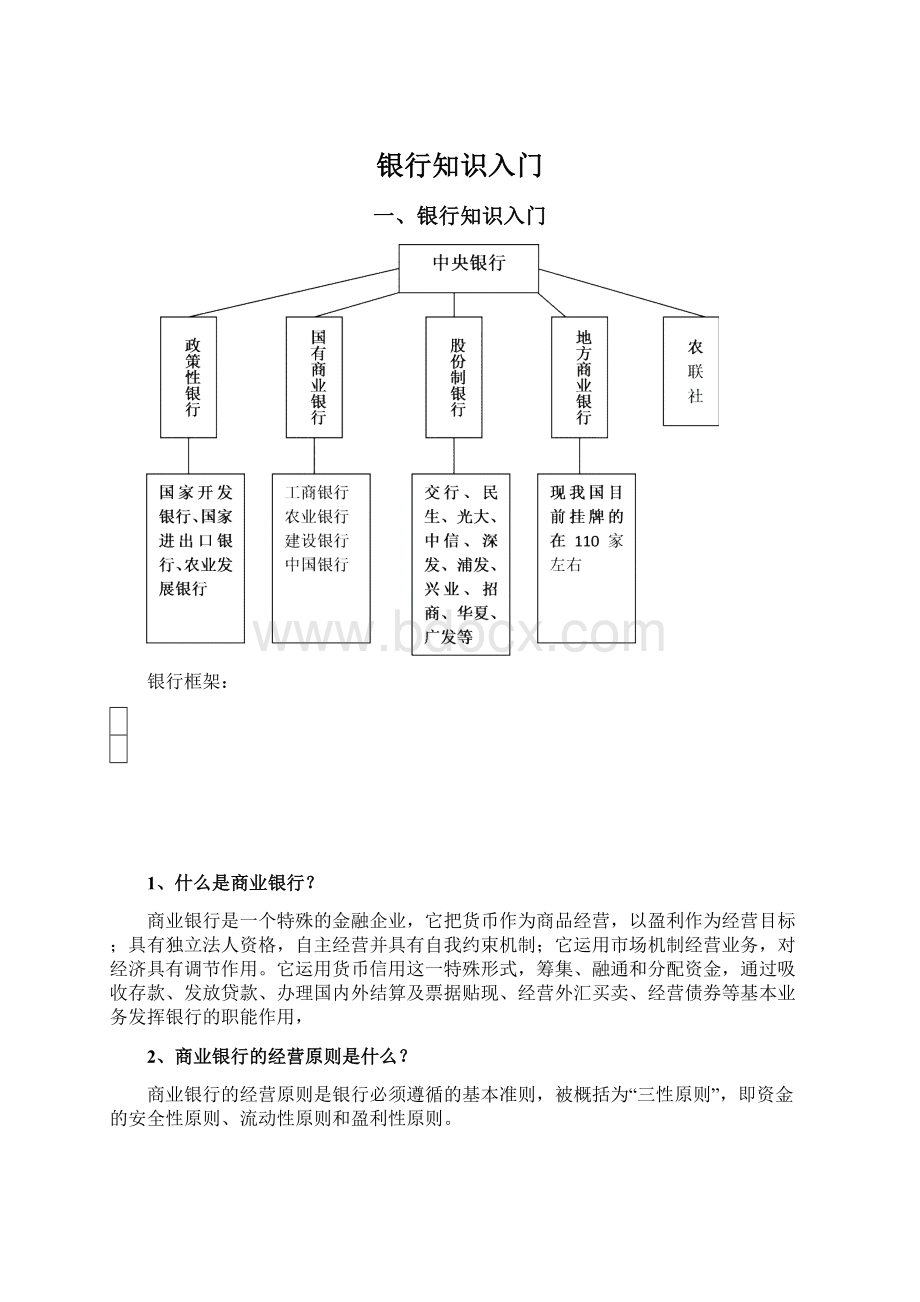

银行知识入门

一、银行知识入门

银行框架:

1、什么是商业银行?

商业银行是一个特殊的金融企业,它把货币作为商品经营,以盈利作为经营目标;具有独立法人资格,自主经营并具有自我约束机制;它运用市场机制经营业务,对经济具有调节作用。

它运用货币信用这一特殊形式,筹集、融通和分配资金,通过吸收存款、发放贷款、办理国内外结算及票据贴现、经营外汇买卖、经营债券等基本业务发挥银行的职能作用,

2、商业银行的经营原则是什么?

商业银行的经营原则是银行必须遵循的基本准则,被概括为“三性原则”,即资金的安全性原则、流动性原则和盈利性原则。

在商业银行经营的“三性原则”中,安全性是前提,流动性是条件,盈利性是目的。

3、商业银行的业务有哪些?

商业银行业务的三大支柱是什么?

商业银行的业务主要有负债业务、资产业务、中间业务和国际业务。

资产业务、负债业务和中间业务共同构成了现代商业银行业务的三大支柱。

4、商业银行的负债业务由哪两大部分组成?

我国商业银行负债业务的分类?

主要由存款负债业务和借入负债业务两大部分组成,其中数量最大、内容最复杂的是存款负债业务。

存款负债业务按存款的对象划分,分为储蓄存款和对公存款;按存款的期限长短和稳定性划分,分为活期存款和定期存款。

介于定期、活期存款之间,还有一种定活两便存款。

这类存款没有固定的存款期限,在存款支取时,利率按同档次定期利率的六折执行。

5、商业银行存款品种是怎样形成的?

存款形式是由利率、期限、金额、计息方法、附加服务、提款方式和转让性等多种因素构成的,对这些构成要素进行组合或变换,就可以形成众多的存款品种。

6、商业银行资产业务的种类?

主要有现金资产、贷款、投资和固定资产四大类。

现金资产和固定资产整体上不给银行直接带来利润收入,一般来说是非生息的资产,但它们是银行业务正常经营所必需的。

贷款和投资形式的资产是商业银行的生息资产,因而要精心经营和管理,以期获得最大收益。

7、资金头寸的概念?

商业银行的资金头寸是指商业银行能够运用的资金。

它包括时点头寸和时期头寸、时点头寸是指银行在某一时点上的可用资金,而时期头寸是指银行在某一时期的可用资金。

8、什么是中间业务?

商业银行的中间业务有哪些?

中间业务是指商业银行代客户办理收付和其他委托事项,以中介人的身份的提供各种金融服务,从中收取手续费的业务。

主要包括结算业务、信托业务、租赁业务、代理业务、信息咨询和代保管业务等。

9、商业银行的国际业务有哪些?

(1)外汇市场与外汇交易;

(2)国际贸易结算;(3)国际贸易信贷;(4)国际商业贷款;(5)离岸银行业务。

10、银行会计的概念?

银行会计是以货币为主要计量单位,采用独特的专门方法,对银行的经营活动过程进行连续、全面、系统的核算和监督,为银行的经营管理者及有关方面提供一系列信息的专业会计。

11、银行会计的对象?

银行会计的对象是指银行会计反映和监督的内容。

具体指:

资产、负债、所有者权益、收入、费用、利润,也称会计核算的六大要素。

12、会计科目的概念及其分类?

会计科目是对会计对象的具体内容进行分类核算和监督的一种方法,是设置账户、归集和记录各项经济业务的根据。

按与资产负债表关系的分类,分为表内科目和表外科目。

按经济内容的分类,分为资产类科目、负债类科目、资产负债共同类科目、所有者权益类科目、损益类科目。

13、借贷记账法的记账规则?

以“有借必有贷,借贷必相等”作为记账规则。

14、会计凭证的概念?

是记录经济业务明确经济责任的书面证明,是办理资金收付和登记会计账簿的根据,也是核对账务和事后查考重要依据。

15、传票的概念?

银行的会计凭证作为记账凭证时,需要在银行内部组织传递,因此,记账凭证又称为“传票”。

16、银行会计核算的账务组织?

是指账簿设置、记账程序和账务核对方法等相互配合的账务体系。

账务组织的主体是账簿。

账簿是由一定格式的账页所组成,是记载经济业务的会计簿籍。

银行账簿,按其用途可分为序时账、分类账和辅助账。

序时账是按照业务发生时间的先后顺序进行记载的。

银行的序时账簿主要有现金收入日记簿和现金付出日记簿。

分类账是对经济业务进行分类登记的账簿。

银行的分类账分总分类账(总账)和明细分类账(分户账)。

辅助账是进行补充登记的账簿。

银行的辅助账主要有各种登记簿,登记日后需查考的有关经济事项。

账簿按其外表形式又分为订本账、活页账和卡片账。

根据银行业务的特点多使用活页账,有一些业务则使用卡片账。

银行的账务组织包括明细核算和综合核算两个系统。

明细核算是按账户进行的核算,反映各科目的详细情况;综合核算是按科目进行的核算,反映各科目的总括情况。

两个核算系统都是根据同一凭证,分别进行核算,并坚持总分核对,以保证数字相符。

明细核算是综合核算的具体化,对综合核算起补充作用;综合核算是明细核算的概括,对明细核算起统驭作用。

两者相互联系彼此制约,构成银行会计核算完整的账务组织体系。

17、明细核算的组成?

是由分户账、登记簿、现金收入和现金付出日记簿以及余额表组成。

18、综合核算的组成?

综合核算由科目日结单、总账、日计表组成。

银行账务处理程序和账务核对示意图:

表示核算程序 表示核对

二、业务

(1)

客户信息

1、对公客户信息管理

[概念]

对公客户信息是针对对公客户建立的客户资料。

包括客户号、客户名称、组织机构代码、营业执照号码等内容。

[业务规定]

对公客户信息建立时,系统以组织机构代码为唯一标识自动生成对公客户号,组织机构代码与客户号一一对应。

InsertCDCIA(对公客户信息文件)

字段名称

中文含义

数据类型

是否为空

缺省值

CUNO

客户号

char(10)

ENCD

企业组织机构代码

char(20)

N

CUNM

客户中文名

char(62)

N

ENEM

英文名称或者汉语拼音

char(30)

CUAN

客户简名

char(10)

TLNO

电话号码

char(15)

FXNO

传真号码

char(15)

OFAD

办公地址

char(62)

LINO

执照号码

char(32)

SEDT

启用日期

char(8)

SRDT

有效日期

char(8)

CYNO

货币代号

char

(2)

REFD

注册资金

decimal(13,2)

RAOF

执照批准机关

char(42)

RGAD

执照注册地址

char(62)

LRNM

法人代表名称

char(22)

ECQL

经济性质

char

(1)

IDNO

法人代表身份证号码

char(20)

LCNO

开户许可证号码

char(16)

FCNO

外汇许可证号码

char(16)

POCD

办公地址邮政编码

char(7)

EMAL

E_MAIL地址

char(42)

OPNT

开户机构代号

char(4)

OPUS

开户柜员

char(8)

OPDT

开户日期

char(8)

TEXT

说明

char(42)

TMSP

时间戳

integer

D

0

STCD

记录状态

char

(1)

D

0

2、对私客户信息管理

[概念]

对私客户信息是针对个人客户建立的客户资料。

包括客户号、客户名称、身份证件种类及号码等内容。

[业务规定]

对私客户信息建立时,系统以个人有效身份证件(如身份证、户口本、军官证等法定有效证件)号码为唯一标识自动生成对私客户号。

证件种类、号码与客户号一一对应。

InsertorUpdateCDSIA(对私客户信息文件)

字段名称

中文含义

数据类型

是否为空

缺省值

CUNO

客户号

char(10)

INCN

个人中文名

char(22)

N

INEN

个人英文名

char(20)

SSEX

性别

char

(1)

BDAY

出生日期

char(8)

IDTY

证件种类

char

(1)

N

IDNO

证件号码

char(20)

N

IDUN

发证机关

char(62)

IDAD

证件地址

char(62)

ENAD

英文地址

char(30)

WKUT

工作单位

char(62)

TLNO

电话号码

char(15)

FXNO

传真号码

char(15)

POSI

职务

char(10)

PREF

职业

char(10)

ADDR

联系地址

char(62)

POCD

联系地址邮编

char(7)

EMAL

E-MAIL地址

char(42)

TXRT

税率

decimal(9,7)

D

20

OPNT

开户机构代号

char(4)

OPUS

开户柜员

char(8)

OPDT

开户日期

char(8)

TMSP

时间戳

integer

D

0

STCD

记录状态

char

(1)

D

0

系统约定(技术):

客户号结构:

1位的对公/储蓄客户标志+8位序号+1位校验位

客户号在系统内为客户的唯一标识,不能修改。

客户标志为‘1’表示储蓄客户,储蓄客户号与客户的证件种类和证件号码一一对应;客户标志为‘2’表示对公客户,对公客户号与企业代码一一对应,如果没有企业代码,可以不输入,系统自动处理。

储蓄业务

[概念]

储蓄存款是指居民个人将其待用或结余的货币资金存入银行性金融机构的存款。

[分类]

储蓄存款可分为活期储蓄存款和定期储蓄存款。

定期储蓄存款包括整存整取、零存整取、存本取息、定活两便、通知存款、教育储蓄等。

1、活期储蓄存款

[概念]

活期储蓄存款是一种不规定存款期限,随时可以存取的储蓄存款。

[业务规定]

本行活期一本通和民生借记卡支持本外币活期储蓄存款。

活期一本通和民生借记卡可以为零余额。

客户在我行申领的一本存折,可办理本、外币活期储蓄存款交易,在网络内的营业网点实行通存通兑,即活期一本通。

前台录入界面:

输出画面:

会计分录:

付:

050重要空白凭证——存折

PSOCA(对私开销户登记簿)

字段名称

中文含义

数据类型

是否为空

缺省值

CUNO

客户号

char(10)

CUAC

客户帐号

char(20)

CATY

客户帐号类型

char

(1)

MSAC

主帐户

char(20)

ACNO

帐号

char(20)

ITEM

科目

char(5)

ACCH

帐户性质

char(4)

CYNO

货币代号

char

(2)

CTFG

钞汇标志

char

(1)

OPNT

开户机构代号

char(4)

OPDT

开户日期

char(8)

OPTL

开户柜员

char(8)

OPTQ

开户柜员流水号

char(12)

CLNT

销户机构代号

char(4)

CLDT

销户日期

char(8)

CLUS

销户柜员

char(8)

CLTQ

销户柜员流水号

char(12)

TMSP

时间戳

integer

D

0

STCD

记录状态

char

(1)

D

0

OPAM

开户金额

decimal(13,2)

D

0

INTE

销户利息

decimal(13,2)

D

0

UTNO

帐务机构

char(4)

SBNO

营业机构

char(4)

JRSQ

日志序号

decimal(26,1)

PSMSA(对私活期主文件)

字段名称

中文含义

数据类型

是否为空

缺省值

MSAC

主帐号

char(20)

ACNO

帐号

char(20)

SBNO

营业机构号

char(4)

UTNO

帐务机构号

char(4)

CYNO

货币代号

char

(2)

ITCD

业务代号

char(3)

ACSQ

帐号序号

char(6)

CUNO

客户号

char(10)

N

INCN

个人中文名

char(22)

INFO

信息代码

char(50)

ITEM

科目号

char(5)

BLAT

余额性质

char

(1)

PRBL

上日帐户余额

decimal(15,2)

D

0

LIDT

上次计息日

char(8)

HOBL

保留余额

decimal(15,2)

D

0

FZBL

冻结余额

decimal(15,2)

D

0

CTBL

控制余额

decimal(15,2)

D

0

BYBL

前日余额

decimal(15,2)

D

0

ACBL

帐户余额

decimal(15,2)

D

0

BLDE

余额方向

char

(1)

PRBD

上日余额方向

char

(1)

INCM

计息方法

char

(1)

INMK

过息标志

char

(1)

INNO

利率编号

char(3)

INRT

执行利率

decimal(9,7)

D

0

FTTP

浮动类型

char

(1)

FTVA

浮动值

decimal(9,7)

D

0

ACIN

累计利息

decimal(13,2)

D

0

AMBL

积数

decimal(20,2)

D

0

MDIC

应加/减利息

decimal(13,2)

D

0

MDAL

应加/减积数

decimal(20,2)

D

0

THFG

通存通兑标识

char

(1)

OPDT

开户日期

char(8)

OPUS

开户柜员

char(8)

MTDT

维护日期

char(8)

MTUS

维护柜员

char(8)

CLDT

销户日期

char(8)

CLUS

销户柜员

char(8)

LADT

最后财务交易日

char(8)

OVFG

透支标志

char

(1)

TMSP

时间戳

integer

D

0

STCD

记录状态

char

(1)

D

0

2、整存整取储蓄存款

[概念]

整存整取储蓄存款是指本金一次存入,到期一次支取的定期储蓄存款。

[业务规定]

本行定期一本通、存单和民生借记卡均支持本外币整存整取储蓄存款。

本币整存整取储蓄存款的起存金额为50元,外币整存整取储蓄存款的起存金额为50元人民币的等值外汇。

人民币存款期限分为:

三个月、六个月、一年、二年、三年、五年;外币存款期限分为:

一个月、三个月、六个月、一年、二年等档次。

整存整取储蓄存款到期自动转存,系统提供两种转存方式:

本金转存(本金转定期、利息转活期账户)和本息转存(本息转为定期)。

客户在办理定期存款业务时可重返自动转存类型。

系统默认的类型为本息自动转存(利率浮动的业务除外)。

转存期限按原存单约定期限执行,转存利率按原存单约定期限档次、转存当日挂牌利率执行。

整存整取只能部分提前支取一次。

在存期内和自动转存期内,客户提前支取须提供有效身份证件。

客户在我行申领的一本存折,可办理本、外币整存整取储蓄存款交易,在网络内的营业网点可实行通存通兑,即定期整整一本通。

前台录入界面:

输出画面:

会计分录:

a)在开户行办理:

借:

101现金或其他科目

贷:

231定期储蓄存款-整存整取

b)在代理行办理:

借:

101现金或其他科目

贷:

705通存通兑

借:

705通存通兑

贷:

231定期储蓄存款-整存整取

前台录入界面:

输出画面:

会计分录:

借:

现金101或其他科目

贷:

定期储蓄存款-整存整取231

付:

重要空白凭证——定期存单050

数据库表:

1、PSOCA对私开销户登记簿

2、PDMFA对私定期主文件

3、PSACA对私客户帐号系统帐号对照表

4、EVNOA未登折主文件

GDOTA

杂类表

GDIFA

利率表

GDSCA

机构业务币种表

GDSYA

机构币种表

3、零存整取储蓄存款

[概念]

零存整取储蓄存款是存款时约定存期,在存期内分期存入本金,到期一次支取本息的定期储蓄存款。

[业务规定]

普通存折、民生借记卡支持零存整取储蓄存款。

零存整取储蓄存款的起存金额为5元人民币。

零存整取存期分为1年、3年、5年三个档次。

办理零存整取储蓄存款时,存款金额由储户自定,每月存入一次。

中途如有漏存,应在次月补存,补存日期要在开户约定日以前。

未补存者,到期支取时按实存金额和实际存期计算利息。

4、教育储蓄

[概念]

教育储蓄是专为存款人将来接受非义务教育(指9年义务教育之外的全日制高中、大中专、大学本科、硕士和博士研究生)储蓄资金而开办的一种零存整取定期储蓄。

[业务规定]

普通存折和民生借记卡支持教育储蓄存款。

教育储蓄存款起存金额为50元人民币,最高上限为每账户2万元。

教育储蓄提前支取时必须全额支取。

教育储蓄存款期限分为1、3、6年。

前台录入界面:

输出画面:

会计分录:

a)在开户行办理:

借:

现金101或其他科目

贷:

定期储蓄存款-零存整取/教育储蓄23131,23133,23136

b)在代理行办理:

借:

现金101或其他科目

贷:

通存通兑705

借:

通存通兑705

贷:

定期储蓄存款-零存整取/教育储蓄23131,23133,23136

数据库表:

1、PSOCA对私开销户登记簿

2、PDMFA对私定期主文件

3、PSACA对私客户帐号系统帐号对照表

4、EVCDA凭证控制文件

GDOTA

杂类表

GDIFA

利率表

GDSCA

机构业务币种表

GDSYA

机构币种表

5、存本取息

[概念]

存本取息是本金一次存入,在约定存期内分次支取利息,到期支取本金的一种定期储蓄存款。

[业务规定]

普通存折、民生借记卡支持存本取息定期储蓄存款。

存本取息定期储蓄存款的起存金额为5000元人民币。

存期分为1、3、5年。

存本取息储蓄存款每次取息不扣利息税,销户时一次性扣收利息税。

前台录入界面:

输出画面:

会计分录:

a)在开户行办理:

借:

101现金或其他科目

贷:

定期储蓄存款-存本取息23151、23153、23155

b)在代理行办理:

借:

101现金或其他科目

贷:

705通存通兑

借:

705通存通兑

贷:

定期储蓄存款-存本取息23151、23153、23155

数据库表:

1、PSOCA对私开销户登记簿

2、PDMFA对私定期主文件

3、PSACA对私客户帐号系统帐号对照表

4、EVECA凭证控制文件

6、定活两便储蓄存款

[概念]

定活两便储蓄存款是存入时不约定存期,可以随时支取,具有定期和活期双重性质的一种储蓄存款。

[业务规定]

存单和民生借记卡支持定活两便储蓄存款。

定活两便储蓄存款的起存金额为50元人民币。

定活两便储蓄存款必须一次性存入,不能续存。

前台录入界面:

输出画面:

会计分录:

a)在开户行办理:

借:

101现金或其他科目

贷:

定活两便储蓄存款232

b)在代理行办理:

借:

101现金或其他科目

贷:

705通存通兑

借:

705通存通兑

贷:

定活两便储蓄存款232

数据库表:

1、PSOCA对私开销户登记簿

2、PDMFA对私定期主文件

3、EVECA凭证控制文件

4、PSACA客户帐号对照表

7、通知存款

[概念]

通知存款是指存款人在存入款项时不约定存期,支取时需提前通知金融机构,约定支取日期和金额方能支取的存款。

[业务规定]

存单和民生借记卡支持通知存款。

通知存款的起存金额为5万元人民币,最低支取金额为5万元。

通知存款部分支取,留存部分高于最低起存金额的,需重新开立定期存单。

留存部分低于起存金额的,予以清户,按支取日挂牌公告的活期利率计息。

[分类]

人民币通知存款按存款人提前通知的期限长短划分为一天通知存款和七天通知存款。

外币只有七天通知存款。

一天通知存款必须提前一天通知约定支取存款,七天通知存款必须提前七天通知约定支取存款。

前台录入界面:

输出画面:

会计分录

a)在开户行办理

借:

现金101或其他科目

贷:

定期储蓄存款-通知存款23161、23162

b)在代理行办理

借:

现金101或其他科目

贷:

通存通兑705

借:

通存通兑705

贷:

定期储蓄存款-通知存款23161、23162

数据库表:

1、PSOCA对私开销户登记簿

2、PDMFA对私定期主文件

3、EVECA凭证控制文件

4、PSACA客户帐号对照表

8、“钱生钱”理财业务

[概念]

“钱生钱”理财业务是民生借记个人卡(仅限主卡)提供的一卡多户,活期、定期存款多种最优化组合的理财服务。

该服务把客户活期基本存款账户中属于定期存款性质的资金合理分离出来,在定期存款和活期存款之间统筹安排,使客户仅使用一张个人卡,即可享受定期存款的较高收益。

[业务规定]

“钱生钱”理财业务必须由持有主卡的个人申请,每张主卡只能开1个“钱生钱”账户。

“钱生钱”理财业务客户要授权我行按事先约定的比例,在约定转存日将活期存款转成定期存款。

综合业务系统可以自动进行活期基本账户与“钱生钱”理财账户之间的转账,其转账金额必须是基数存款的倍数(基数存款是指“钱生钱”理财账户的基础份额,本行基数存款为100元)。

理财账户的开户金额为2000元人民币。

办理“钱生钱”理财服务的客户在进行支取、转账或消费时,系统自动对活期基本存款账户进行处理。

若活期基本存款账户余额不足,系统自动按有关支取原则进行定期存款的提前支取,并转入活期结算账户供客户使用。

“钱生钱”理财账户的转存由批处理来完成。

定期存款到期或提前支取由系统自动转入活期账户;若支取后,满足钱生钱理财业务的要求,由系统再转入“钱生钱”理财账户。

前台录入界面:

输出画面:

会计分录:

借:

活期储蓄存款230

贷:

定期储蓄存款231

PDMFA 对私定期主文件

PSACA对私客户帐号系统帐号对照表

CDQQA 钱生钱登记簿

PSOCA 对私开销户登记簿

EVIAA 凭证信息文件-卡

PDQQA 钱生钱分户登记簿

NFTJA 非帐务日志

GDIFA业务科目对照表

9、卡、

升级会员

升级会员