汽车零部件行业深度报告精品.docx

《汽车零部件行业深度报告精品.docx》由会员分享,可在线阅读,更多相关《汽车零部件行业深度报告精品.docx(39页珍藏版)》请在冰豆网上搜索。

汽车零部件行业深度报告精品

汽车零部件行业深度报告

1.新能源时代,热管理迎来黄金期

1.1.供给驱动需求,新能源汽车高速增长

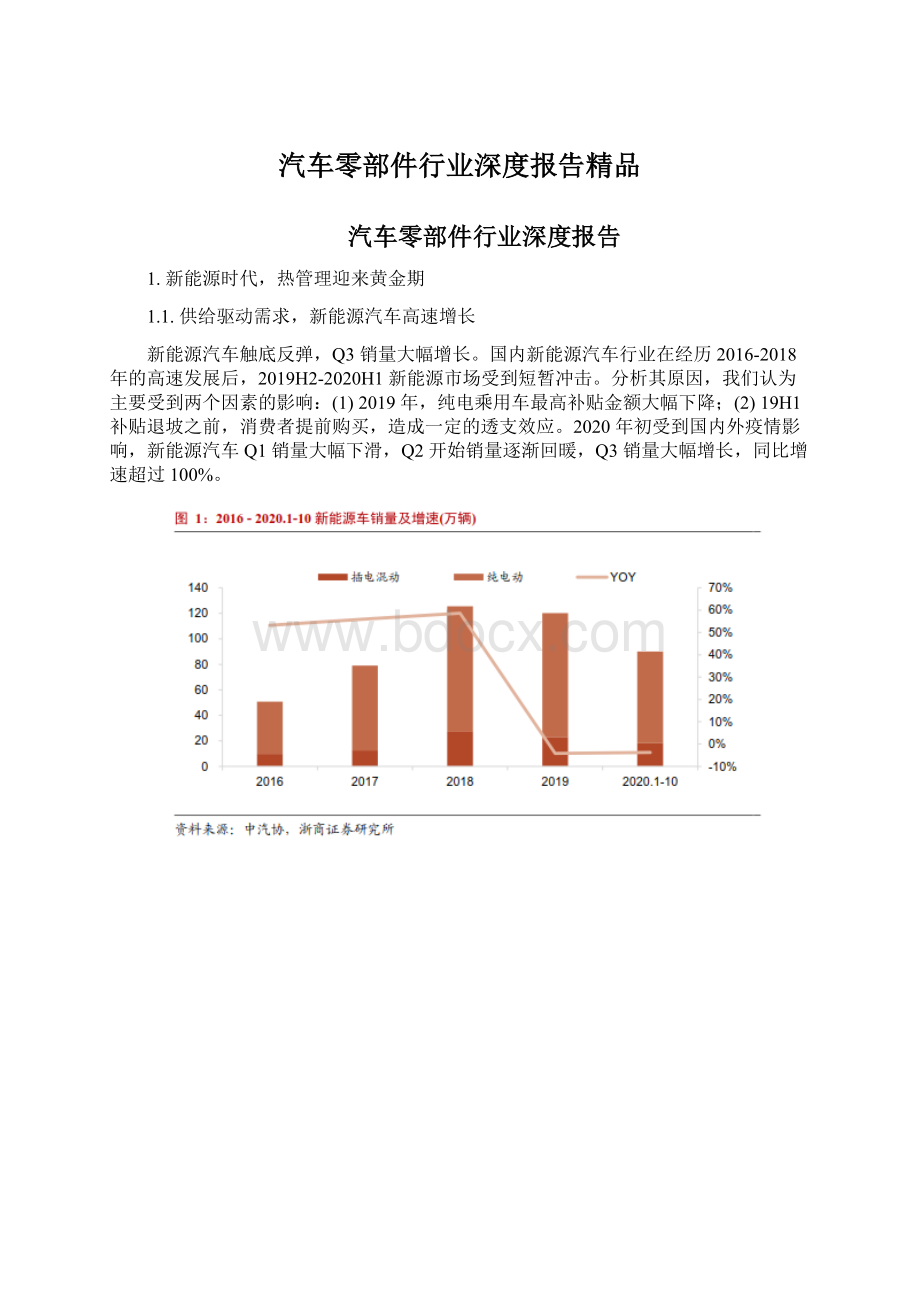

新能源汽车触底反弹,Q3销量大幅增长。

国内新能源汽车行业在经历2016-2018年的高速发展后,2019H2-2020H1新能源市场受到短暂冲击。

分析其原因,我们认为主要受到两个因素的影响:

(1)2019年,纯电乘用车最高补贴金额大幅下降;

(2)19H1补贴退坡之前,消费者提前购买,造成一定的透支效应。

2020年初受到国内外疫情影响,新能源汽车Q1销量大幅下滑,Q2开始销量逐渐回暖,Q3销量大幅增长,同比增速超过100%。

需求回暖、政策调整、供给改善推动销量增长。

受益于下游需求提升,2020Q3新能源汽车销量在去年同期低基数的基础上大幅增长,我们认为20年全年销量有望超过120万辆,行业步入高速增长阶段,主要原因有以下三方面:

1)疫情后受抑制的供需得到释放。

20H1疫情对汽车行业的影响较大,既有需求侧冲击,也有供给端的挑战。

需求侧:

疫情期间个人和营运车辆均属于停滞状态,伴随复工复产后逐步恢复,Q3显著放量后同比转正;供给端:

根据中国汽车工业协会信息,23家企业集团于5月全部复工,Q3汽车销量和新能源车销量均实现同比正增长,汽车行业迎来周期向上拐点,疫情影响效应消退。

2)政策调整:

2020年4月,财政部、工业和信息化部、科技部、发展改革委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》,补贴政策从2020年底延长到2022年底,2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%;公共交通等领域,城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,2020年补贴标准不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%;过渡期三个月:

2020年4月23日-7月22日过渡期内不退坡。

地方政策补贴缓解趋暖,各地方出台消费支持政策,已出台的地区对新能源汽车基本补贴1万元/辆,上海、天津、杭州、广州、深圳等地限购指标放开。

可以看出,国内新能源汽车补贴政策退坡力度放缓、补贴期延长,促进行业健康发展。

2020年10月24日,上海市公安局发布《调整本市部分道路交通管理措施》的通告,规定自2020年11月2日起,每日7时至20时,高架道路禁止悬挂外省市机动车号牌的小客车、使用临时行驶车号牌的小客车、未载客的出租小客车及实习期驾驶员驾驶的小客车通行(周六、周日和全体公民放假日除外);2021年五一小长假后的第一个工作日起,每日7时至10时、16时至19时,内环内地面道路(不含边界道路)禁止悬挂外省市机动车号牌的小客车通行(周六、周日和全体公民放假日除外)。

新规由2016年4月15日起实施的8小时限行(7时至10时,15时至20时)延长至13小时限行(7时至20时),强化沪牌和新能源车辆的路权;在2021年五一小长假之后内环地面的进一步限行已确定限制外牌车辆政策的落地。

上海外牌限行政策推出后,存量外牌刚需车主需要在规定期限内拍中车牌或者购置新能源车,考虑到上海车牌额度较少,中标率低,我们认为大部分外牌刚需车主将选择购买新能源汽车,进一步提升新能源车销量。

3)供给端改善:

2020年9月新能源乘用车终端零售11.73万辆,同比增幅32%,其中纯电动乘用车销量9万辆,同比增幅21%,混动销量2.68万辆,同比增幅92.8%。

19年之前新能源汽车销量中,ToB端占比较高;19H2受补贴退坡的影响,国内新能源汽车销量大幅下滑。

2020年特斯拉Model3国产后成本降低,价格大幅下调,在同级别车型中性价比较高,销量稳定在1.1-1.5万辆;同时,其他车企高性价比车型例如五菱宏光mini、小鹏P7、比亚迪汉、广汽AIONV上市后销量迅速攀升,大众MEB首款车ID.4定价较此前预期更低。

供给端的改善促使消费者对新能源汽车接受度提高,为行业增长提供动力。

大势所趋,新能源车步入快速增长阶段。

新能源汽车是国家战略方向,中长期成长趋势明确。

我们认为2019年之前,新能源汽车发展的驱动力来自政策性补贴,但2020年将是新能源汽车供给驱动需求的元年,新能源汽车行业进入新的发展阶段。

1)特斯拉、新势力和传统车企齐发力。

2020年9月特斯拉国产Model3终端零售销量10883辆,1-9月累计销量6.92万辆,市占率达到14%。

现特斯拉上海工厂仅生产Model3,7月以后,特斯拉招聘工人1000多人,为Model3扩大产能和ModelY车型投产做准备,一期峰值产能有望提高到25万;二期工厂正在建设,预计最终峰值产能可达到45万/年;合计上海工厂产能有望达到70万/年。

国内造车新势力势头强劲,蔚来、小鹏、理想在各自的细分市场具有一定竞争力,合计月销量超过1万台。

传统车企中,自主品牌新能源汽车车型较多,吉利、广汽、长安、比亚迪等均不断推出新车型;合资品牌方面,大众作为全球第二的电动车生产商,其MEB的首款国产化车型ASUVe(ID.4)已经投产,预计2020年1月初交付。

2)产业政策从直接补贴向间接扶持过渡。

产业规划、“双积分”、限购限行、基础设施建设、安全核查、电池后处理等促进措施有望推动产业健康发展。

政策上,6月15日,工信部正式发布《关于修改<乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法>的决定》,新增2021-2023新能源汽车积分比例考核要求为14%,16%,18%,在2021-2023年实现平稳过渡,鼓励企业投入研发,生产电动车,基本保障实现2025年“乘用车新车平均燃料消耗量达到4.0L/百公里,新能源汽车占比达到汽车总量的20%”的规划目标;11月2日,国务院办公厅印发《新能源汽车产业发展规划(2021—2035年)》,与2019年推出的征求意见稿相比,对整车性能要求有所降低,但更注重技术发展水平与现实需求的匹配度,强调商业模式创新、产业链协同发展;限行限牌方面,目前9省100余城市发布了燃油车限行令,7个城市限牌,更多的新购车主主动选择新能源车;基建层面,截止2020H1,全国各类充电桩保有量为132.2万,其中公共充电桩55.8万个,国家能源局正在推进加强《提升新能源汽车充电保障能力行动计划》的督促实施,提升充电保障能力。

3)电动车全球化推动新能源车技术革新。

全球多国已经出台了燃油车禁售时间计划,由于二氧化碳排放的处罚和SUV车型的强势增长,欧洲在近两年大举推进新能源进程,1-9月,欧洲新能源乘用车销量已达77万辆,销量促进技术高速发展,大众停止研发内燃机赛车,采埃孚停止对传统内燃机的研发投入,全球领域不管是OEM还是Tier1供应商,纷纷聚焦混动和纯电系统。

动力电池方面,从磷酸铁锂电池到三元电池,从523到622,再到811,特斯拉从18650转向21700,伴随着能量密度提高,续航里程从400km以下提升到600km以上。

技术革新解决了用户里程焦虑,预计2025年电动车的成本将与燃油车一致。

1.2.解决新能源痛点,热管理系统迎变革

目前新能源车主要有四大痛点:

高速续航衰减、低温续航衰减、电池安全、电池耐用性差,我们认为,根本原因为新能源车动力系统工作特性与温度强相关,受温度影响性能差异大。

新能源车动力电池的合理工作温度为0℃-55℃,高效工作温度为20℃-35℃,电池包局部温差应小于5℃,随温度升高,电池内部化学反应加速,内耗过大易引起续航里程衰减,严重时会导致电池自放电过大,造成内部温度不均,局部过热后自燃;三电系统也有相应温控要求,电控装置及电子元件的工作极限温度为120℃,驱动电机高温有引发电机永磁体退磁风险,合理工作温度应小于70℃,一旦温度超出工作范围,新能源车的动力系统性能衰减过大,严重时会引发整车功能故障。

为解决以上痛点,针对电动车对温度要求严格的特点需要量身定制新能源车热管理系统,以减少电池内放电,提升续航里程,维持电池和三电系统的高效运作,最终实现整车性能的提升。

整车热管理系统按照功能分可分为舒适性热管理和动力系统热管理。

舒适性热管理主要为空调系统热管理,可分为制冷和制热两大功能;动力系统热管理在燃油车上表现为发动机冷却,而在电动车上主要调节电池、电机、电控(三电系统)的温度,包含冷热控制下的不同模式选择。

燃油车热管理系统可以拆分为空调系统、发动机冷却、变速箱冷却、进排气冷却系统。

其中发动机冷却、变速箱冷却、进排气冷却属于动力系统热管理。

1)空调系统是制冷剂和冷却液两种不同介质回路的组合,再辅以风扇、风道、空气清新装置等零件。

制冷时,热量传导介质为制冷剂,由压缩机、冷凝器、管路和蒸发箱芯体组成回路,利用制冷剂的气液两相变化承载和释放能量,制冷剂通过膨胀阀后进入蒸发箱芯体,消耗内能并将冷量传递至乘客舱;制热时,热量传导介质为冷却液,由暖风芯体、冷却液管路、发动机组成回路,携带发动机热量的冷却液流入空调装置中的暖风芯体,免费为空调提供热量。

蒸发箱芯体作为空调的冷源,暖风芯体作为空调的热源,联合鼓风机、微电机、传感器等组成HVAC(空调装置),通过冷热风门的自由配比,为乘客舱提供已设定风量和温度的空气。

2)进排气冷却热量传导介质为发动机废气,分为涡轮增压和EGR(废气再循环系统)冷却,主要取决于主机厂采用的技术和国家尾气排放的要求。

该两种冷却方式涉及零件为空气管路、EGR冷却器或增压空气冷却器。

涡轮增压式发动机往往采用增压空气冷却器(中冷器)冷却空气,而涉及排放相关的自燃吸气式发动机车型,会利用EGR技术进行废气回收。

3)变速箱冷却热量传导介质为变速箱油,手动挡和自动挡冷却方案差异显著。

手动挡车换挡频次低,变速箱产热少,可通过变速箱油自然冷却;自动挡车换挡自动进行,频次高因而散热要求高,油冷系统需要冷却液二次冷却,因此油冷回路通过热力旁开阀和油冷器实现冷却。

4)发动机冷却系统热量传导介质为冷却液,与空调制热共回路,零件包括散热器水箱、管路、水泵、节温器和暖风芯体。

系统给发动机和油冷器散热,通过散热器和暖风芯体放热,发动机水温稳定于95℃左右,节能同时也维持发动机的良好工作特性。

新能源车与燃油车相比,热管理系统相应变化如下:

1)零件电气化。

与燃油车发动机驱动压缩机工作,并为空调系统提供免费热源的方式不同,新能源车热管理系统为电驱动,零件和系统均转型电气化。

零件层面,电气零部件占比提升,机械式压缩机转型电动压缩机,新增电气零件PTC加热器、电磁膨胀阀、电磁换向阀,产品包含机械、电气、软件设计,还参与整车高压互锁、安全监控、EMC测试等,技术门槛和价值双提升;系统层面,热管理系统要实现整车热量分配和管理,因此与电池管理系统、空调控制器、电机控制器、电控域控制器实现信息交互,选择整车当下最合适的工作模式,系统长期发展方向为零件多元,信息交互,计算复杂。

2)系统复杂化。

新能源热管理系统在布局和功能上,均比燃油车热管理系统复杂。

从布局分析,燃油车热管理系统围绕发动机布局,前至冷凝器、散热器水箱等前端模块,后至仪表板空调装置,零件布局于发动机前舱系统,容易进行装配和生产。

新能源车动力热管理转型电池、电机、电控热管理,由于三电系统布局覆盖整个底盘,因此热管理系统布局也相应增大。

以普通燃油车和Model3电动车的热管理系统布局为例,面积比为1:

3。

从功能分析,电动车空调热管理系统在制热时衍生出PTC加热和热泵系统,三电热管理系统涵盖电池冷热两大功能,两个子系统通过电池冷却器和水冷冷凝器实现多种热交换模式,因此整个系统可以实现更多的热管理功能。

3)温控精细化。

新能源车热管理系统是用来调节电动车“体温”的“免疫系统”,与发动机相比,由于三电系统对温度敏感,因此电动车的热管理系统对温度的监测和控制要求更精细,需要实现单点监测精度0.1℃,温控精度0.5℃。

硬件上,需要在三电零件及热管理回路中布置大量的P/T传感器;软件上,需要根据电池温度、外界空气温度、乘客舱需求温度、电驱和电机温度实时调整系统流通方式,实现空调热管理和三电热管理的交互,从而满足细分场景和智能模式的需求。

4)赛道节能化:

空调系统制冷模式下,燃油车和电动车均是通过压缩机的动能转变为制冷剂的内能,再通过制冷剂的相态变化来传递能量,制冷能耗约为总能耗的5%-10%,两者区别仅为压缩机的动力来源于发动机还是高压电池。

制热模式下,电动车由于没有发动机的免费余热,因此需要电池驱动加热器来提供热能,该方式即为PTC加热。

以蔚来ES8为例,在蔚来的APP内实测“里程计算器”功能,车型版本设置为“选装了84度电池,NEDC综合续航里程为510km”车型,空调设置为打开,当车外温度为20摄氏度时,续航里程为503km;当车外温度为10摄氏度时,续航里程为412km;而当车外温度分别为0摄氏度和-10摄氏度时,续航里程仅为344km和289km。

由此可见低温下制热耗电大,在-10℃下,占比高达40%,对续航里程影响巨大,因此,如何节约能量,提升续航里程是电动车热管理系统的重要任务,也是热泵系统以及制冷剂变革的关键驱动力。

1.3.ASP大幅提升,市场空间广阔

空调热管理系统中,燃油车空调系统零件包含空调装置、制冷剂管、压缩机、P/T传感器、冷凝器;新能源车会增加PTC加热器、电磁阀、Chiller(电池热交换器)等零件;热泵系统需要调节不同模式下的制冷剂量,并控制制冷剂在不同模式下的流道,因此会增加气液分离器和大量的电磁阀类零件。

动力系统热管理系统中,电动车动力模式从发动机转变为电能,冷却回路从单一的发动机冷却变为电池、电机和电控并行冷却回路,零件除了燃油车共同使用的散热器、水泵、水管等,还增加了电池冷却板,电池PTC加热器、电磁阀、水冷冷凝器等零件。

单车价值3倍,2025年全球市场空间超千亿。

电动车与燃油车相比,虽然进排气系统消失会减少涡轮增压或EGR冷却器,但空调和三电热管理系统的结构会更复杂,呈现量价齐升趋势。

根据是否使用热泵及冷媒型号差异,电动车热管理系统总价值范围为5045元—11510元不等。

10月27日,工业和信息化部指导、中国汽车工程学会组织全行业1000余名专家历时一年半修订编制的《节能与新能源汽车技术路线图2.0》在上海发布。

路线图明确到2025年,我国混动新车在传统能源乘用车中的占比将达到50%以上,新能源汽车在汽车总销量中的占比将达到20%左右;2030年,新能源汽车在总销量中的占比提升至40%左右。

2020年度中国汽车工业统计工作会议中,中国汽车工业协会副秘书长陈士华介绍,预计2020年全年汽车产销量降幅可能会在4%。

假设:

1、由于受到疫情的影响,2020年全球汽车销量降幅15%,中国汽车销量降幅4%,2021年恢复至2019年水平,后续中国以年复合1%的增速增长,全球以年复合0.5%增速增长。

2、预计供给端改善会加速需求释放,新能源车渗透率2025年全球20%,中国25%,2030年全球45%,中国50%。

3、新能源2020年全球销量240万辆,中国维持2019年水平,120万辆。

4、新能源车中2019和2020年热泵比例为5%,均为R134a热泵,95%的PTC制热;2025年热泵比例40%(15%CO2热泵+25%R134a热泵),60%PTC制热。

2030年热泵比例60%(25%CO2热泵+35%R134a热泵),40%PTC制热。

结论:

1、2025年全球汽车销量9364万辆,新能源车销量1873万辆,年复合增长率为51%;我国汽车销量为2682万辆,新能源车销量670万辆,年复合增长率为41%。

2030年全球汽车销量9600万辆,新能源车销量4320万辆,年复合增长率为18.1%;我国汽车销量为2818万辆,新能源车销量1409万辆,年复合增长率17.9%。

2、2020年全球热管理市场148亿元,中国热管理市场74亿元;2025年全球热管理市场1336亿元,复合增长率55%,中国热管理市场670亿元,复合增长率45.3%;2030年全球热管理市场3340亿元,复合增长率20.1%,中国1089亿元,复合增长率17.9%。

热管理市场将迎来发展黄金期。

2.无畏技术路线之争,热管理量价齐升

2.1.技术成长期,发展路线未清晰

伴随新能源车电池容量变大,能量密度提升,温控要求提高,新能源车热管理系统不断推陈出新。

根据成本和功能要求不同,热管理系统呈现简约与复杂并存的局势,主要表现为电池冷却方案、热泵系统发展、冷媒介质突破的技术路线差异。

电池热管理尚在发展期。

电池冷却方案分为风冷、液冷和制冷剂直冷。

锂电池在-20℃-60℃温度下可放电,在0℃-60℃温度下可充电,但较合适的工作温度为5℃-35℃,高效工作温度为20℃-35℃,因此电池高于35℃时,需要降温散热,低于-5℃时,需要加热复苏。

混动和早期纯电车型由于电池容量小,电池包为异形结构,散热空间大,因此采用风冷结构;纯电动车电池容量变大,电池包演变为一体化整包结构后,发热加剧,风冷结构无法满足散热要求,因此电池冷却大多采用液冷结构,电池包内部安装冷却管道或冷却板,如特斯拉ModelS采用U型管冷却,Model3采用的板式冷却;宝马5系新能源车采用制冷剂直冷结构,可以减少电池热交换器的二次热交换造成的能量损耗,但是电池中需要布置毛细管道或电磁阀,且要防止电池局部过冷,控制难度大,因此该技术还未被OEM大规模采用。

低温时,锂电池由于电解质移动缓慢,导致电池充放电性能下降,容量大幅减少,为帮助电池快速恢复,越来越多的车型开始具备电池制热功能,常见的制热方式有PTC水加热、电器余热加热和电池自加热。

电池热管理除了冷热方案选择不同,技术的演化还涉及回路模式的复杂程度。

随着电池容量的增加,电池和电控温度在不同模式下区别大,为实现阶梯化温控管理,节约能耗,需要电磁阀和水泵来精细地调节流量和串并联控制。

电池与电驱回路温度比较接近时,采用串联模式,通过水箱散热,节约能耗;电池温度较高时,单纯水箱散热无法满足电池散热需求,因此电控阀控制电驱和电池并联,电池用制冷剂回路的电池热交换器冷却,电驱利用水箱冷却。

在特斯拉的Model3和ModelY中,分别以SuperBottle和Octovalve作为集合电磁阀、水泵的核心零件,控制不同模式和温度下的冷却液流道选择。

低温节能发展热泵。

热泵是指空调系统在乘客舱制热时,依靠系统的反向循环,将低位热源(外界空气)的热能强制转移到高位热源(乘客舱)的空调系统。

制冷模式下,热泵工作原理与非热泵模式相同,以电动压缩机、冷凝器、膨胀阀、蒸发箱芯体实现回路循环,通过压缩机的转速调节、电子膨胀阀的流量控制实现温度调控。

制热模式下,非热泵系统使用加热器制热,根据介质不同可分为水热式和空热式,根据制热元件差异可分为电阻丝、PTC和厚膜式,行业龙头为埃贝赫、伟巴斯特、博格华纳、DBK等外资公司。

PTC加热元件由于热效应显著,具备陶瓷材料耐高压、不燃烧的优良安全特性,常作为加热器的首选,因此通常以“PTC加热器”代称热管理中的加热器。

以PTC加热器为例计算能耗,PTC功率为4-8KW,单小时能耗占据电池容量的5%-10%,根据外界环境温度不同,电池包续航里程会减少20%到40%,当续航里程成为客户购车的重点考量因素时,有其应用局限性。

为更好地实现低温节能,热泵系统被应用到汽车热管理中。

热泵通过制冷剂的气液转换,将空气中的热量转化为自身的内能,COP值(能效系数)比PTC加热高出2-3倍,可以有效延长20%以上的续航里程。

随着热泵系统的广泛使用,回路中需要增加电磁阀、传感器、气液分离器等零件,ASP值大幅提升。

冷媒更换,突破沸点局限。

空调系统的能量迁移依靠制冷剂的气液转换实现,因此与制冷剂的沸点相关。

R134a自2002年1月1日起在国内取代R12成为车用制冷剂;欧美国家因GWP需≤150只能选用美国杜邦和霍尼韦尔公司联合开发的R1234yf制冷剂。

两种制冷剂沸点均为-20℃以下,由于沸点与压力正相关,所以在系统压力20bar,环境温度为-10℃时,制冷剂无法实现气液转换,等同PTC制热模式,COP值≤1,无法实现节能作用。

为克服R134a和R1234yf热泵的使用局限性,大众集团选用CO2热泵。

CO2热泵广泛适用于-30℃以上的环境,但由于系统峰值压力高达100bar-120bar,零件密封要求高,技术具备壁垒,竞争企业少。

国内BYD探索R410a热泵系统,但是制冷剂的GWP为2100,长期发展有局限性。

2.2.特斯拉:

零件整合,结构创新

电动车的核心技术在于电池,电池的性能与热管理紧密相关,特斯拉作为热管理设计的先驱,开拓了热管理零件整合,结构创新的设计思路。

热管理系统作为其核心竞争力,每款新车都会更新迭代。

ModelS的热管理系统受到前备箱空间局限,采用了双冷凝器和风扇结构,在增加空间的同时精确制冷量的调控;电池冷却整体布局适应圆柱电池的特点,采用U型水冷板,结合特斯拉完善的BMS可实现精确的温度控制。

Model3与ModelS相比,依然维持PTC加热模式,但有如下变化点:

1)电池冷却板由U型结构变为板式结构,更好地实现松下、LG和宁德时代不同电池模组的互换性,且在成本上具备优势。

2)减少电池PTC加热器,在低温时利用电驱余热加热电池,降低零件成本。

3)零件集成雏形萌芽,出现了Supebottle集成阀导,减少装配空间及长回路带来的能源损耗。

ModelY的热管理系统引入了全新的热泵系统,结合零件集成和结构创新,成为了现有车型中最紧凑的热泵,其主要特点有:

1)模式复杂,系统呈现1种制冷+4种制热回路,共9种工作模式,可根据环境温度与电池温度规划热泵系统的加热的程度,依据COP划分图,启用不同级别的加热模式;2)创新地提出了在-10℃下的有损工作模式,以压缩机全功率工作等同高压PTC进行制热,实现了R134a制冷剂在-10℃以下无法实现热泵功能的代替方案,将压缩机的一物多用节省零件成本;3)动力系统增加电驱回路水冷冷凝器,可以在冬天将三电系统废热回收利用到热泵系统,为乘客舱服务;4)高度集成化零件,通过制冷剂和冷却液的流道板实现两大回路的热交换及换向零件的集中装配,制冷剂流道板上安装10个电磁阀(6个膨胀阀,1个截止阀,3个单向阀),三个P/T传感器,2个换热器(一个Chiller电池冷却,一个LCC电驱冷却),一个气液分离器。

冷却液流通板上安装八通阀,八通阀作为一个小集成件,安装有两个水泵,3个电磁阀。

该种设计将Model3的Superbottle理念继续深化,缩短零件流道,节省能耗,方便装配,同时将OEM的装配工序集中下放到Tier1供应商,节省人工和产线成本。

2.3.大众:

另辟蹊径,冷媒

升级会员

升级会员