中国吸收性卫生用品行业研究行业概况.docx

《中国吸收性卫生用品行业研究行业概况.docx》由会员分享,可在线阅读,更多相关《中国吸收性卫生用品行业研究行业概况.docx(9页珍藏版)》请在冰豆网上搜索。

中国吸收性卫生用品行业研究行业概况

中国吸收性卫生用品行业研究-行业概况

(一)行业概况

1、行业发展概况

在中国,纸尿裤、卫生巾等吸收性卫生用品均为改革开放之后的舶来品,

经过30多年的快速发展,中国吸收性卫生用品行业产品种类不断丰富、功能不

断完善、普及程度不断提升,已成为与人民生活密切相关的重要行业。

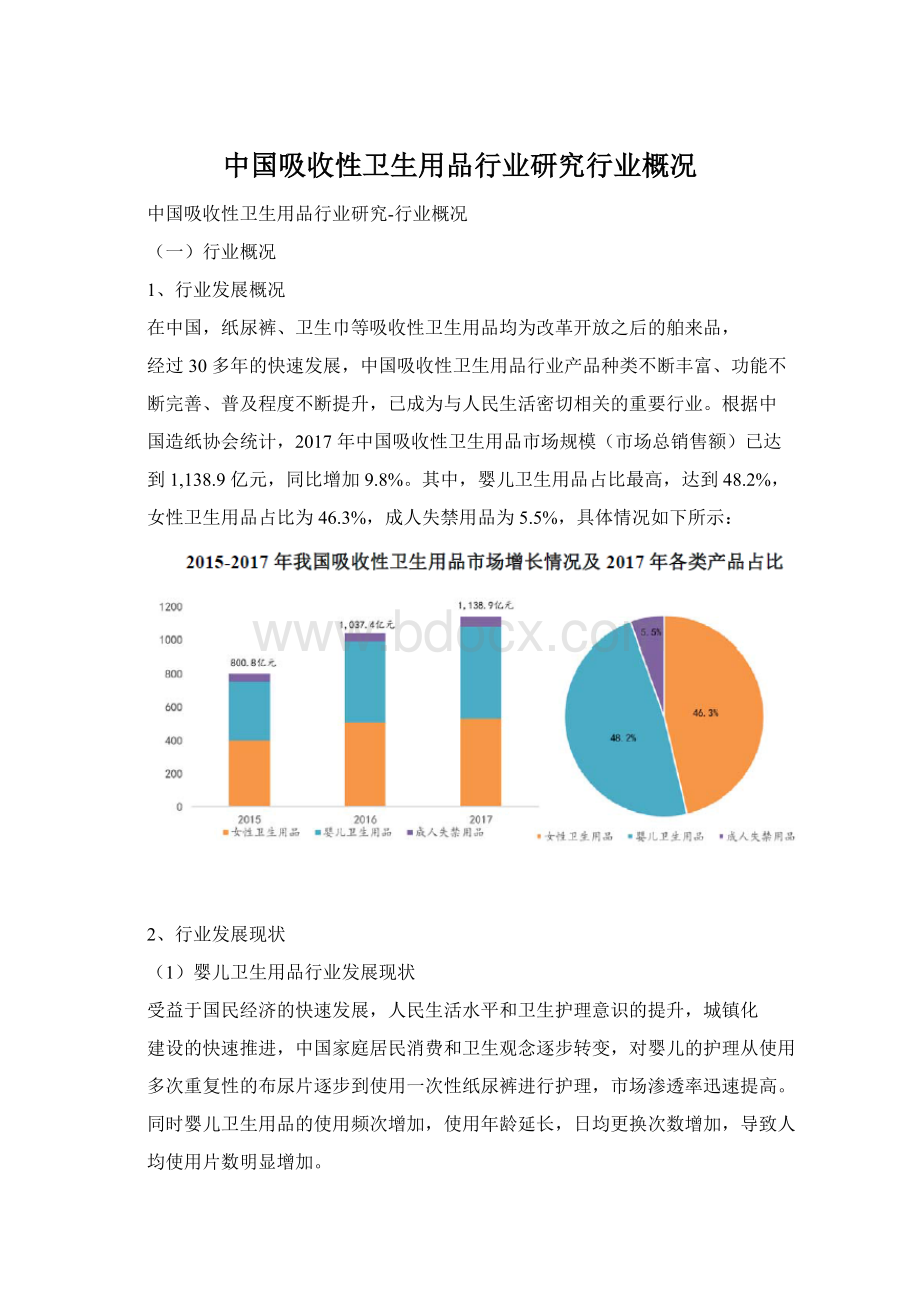

根据中

国造纸协会统计,2017年中国吸收性卫生用品市场规模(市场总销售额)已达

到1,138.9亿元,同比增加9.8%。

其中,婴儿卫生用品占比最高,达到48.2%,

女性卫生用品占比为46.3%,成人失禁用品为5.5%,具体情况如下所示:

2、行业发展现状

(1)婴儿卫生用品行业发展现状

受益于国民经济的快速发展,人民生活水平和卫生护理意识的提升,城镇化

建设的快速推进,中国家庭居民消费和卫生观念逐步转变,对婴儿的护理从使用

多次重复性的布尿片逐步到使用一次性纸尿裤进行护理,市场渗透率迅速提高。

同时婴儿卫生用品的使用频次增加,使用年龄延长,日均更换次数增加,导致人

均使用片数明显增加。

2000年中国婴儿卫生用品的市场渗透率仅有2.1%,2017年已提升至59.6%。

2016年全面“二孩政策”放开后,2016年和2017年新生儿数量连续两年保持在1,700万人以上,出生人口维持在高位。

快速提升的渗透率和庞大的婴幼儿人口数量推动了婴儿卫生用品市场规模的快速增长。

据中国造纸协会统计,2012年至2017年,婴儿卫生用品的市场规模从223.0亿元扩大至548.6亿元,年均复合增长率达到19.7%。

从消费量来看,2012年以来国内婴儿卫生用品的消费量呈现快速上涨态

势,婴儿卫生用品的消费量从2012年的206.2亿片增长至2017年的381.8亿片,年均复合增长率达到13.1%。

具体如下所示:

2012-2017年国内婴儿卫生用品的消费量及同比增速

数据来源:

中国造纸协会。

虽然中国婴儿卫生用品的市场渗透率提升明显,已达到59.6%,但与发达

国家90%以上的市场渗透率相比,中国婴儿卫生用品的市场渗透率仍然偏低,

存在进一步提升空间。

未来,随着中国人均可支配收入的增加和消费、育儿观

念的转变,婴儿纸尿裤人均消费量将逐步提高,从而带动市场规模进一步增

长。

(2)女性卫生用品发展现状

在中国,经过近30年的持续增长,女性卫生用品市场已经进入成熟期,我

国女性消费者对卫生巾等女性卫生用品的使用习惯已充分培养,卫生巾已成为

了女性经期护理必不可少的卫生用品。

据中国造纸协会统计,2012年到2017年间,中国女性卫生用品的市场规模从287.1亿元增长至527.4亿元,年均复合增长率达到12.9%。

从消费量来看,2012-2017年,国内女性卫生用品的消费量从916.0亿片增加至1,200.1亿片,年均复合增长率为5.6%。

具体如下所示:

2012-2017年国内女性卫生用品的消费量及同比增速

中国女性卫生巾市场渗透率已达到90%以上,未来市场的主要驱动因素来

自以下3个方面:

1)中国已经进入了小康社会,随着居民人均可支配收入的提高,女性对卫

生巾的需求已经从基本的吸收性延申到舒适性、安全性和便利性。

2)由于消费者的消费升级,对产品档次的要求越来越高,对优质高端产品

和差异化产品的需求也在增加。

比如,经期裤的出现,使得传统夜用卫生巾的

产品结构发生了突破性的变化,其在女性卫生用品中的份额正在持续提升。

3)据前瞻产业研究院数据研究,中国2017年卫生巾使用适龄女性(15-49

岁)人口数量超过3.8亿,并且近年来卫生巾使用适龄女性年龄段有向两端延伸

的趋势,未来中国卫生巾市场规模将进一步扩大。

据《中国女性生理健康白皮

书》数据显示,2010年-2017年,女性初潮年龄平均提前了1岁,2000年后的性发育年龄更是提前至12.7岁,同时北方地区女性平均初潮年龄晚于南方地区,二线城市女性初潮年龄比三四线城市早0.2岁。

2010-2017年中国女性初潮平均年龄延伸趋势(单位:

岁)

(3)成人失禁用品行业发展现状

中国成人失禁用品的消费群体包括活动不便的老人、因手术或生育导致的

卧床患者、以及因外出或交通堵塞无法如厕的功能性需求患者等。

由于国内失

禁人群的消费习惯尚未完全养成,市场尚处于导入期阶段。

目前,以价格为导向

的消费理念仍然主导成人失禁用品市场。

近年来,中国人口老龄化程度不断加

剧。

据国家统计局数据显示,全国65岁及以上人口数量已经从2005年的10,055万人增加到2018年的16,658万人,占总人口的比例也从2005年的7.7%增加到2018年的11.9%。

其中,65周岁及以上老龄人口数量居全球之首。

数量巨大且快速增长的老龄人口为中国成人失禁用品市场发展提供了庞大的潜在消费群体。

同时,随着国内失禁人群消费观念的逐步改善,因手术、生育或长途交通对成人失禁用品产生的功能性需求也在不断增加。

据中国造纸协会统计,2012到2017年间,中国成人失禁用品市场规模的

复合增长率高达21.5%,从2012年的23.8亿元增长至2017年的62.9亿元。

从消费量来看,2012年以来,中国成人失禁用品的消费量增长较为迅速,

从2012年的13.0亿片增加至2017年的44.9亿片,年均复合增长率达到28.1%。

具体如下所示:

2012-2017年国内成人失禁用品的消费量及同比增速

与发达国家相比,中国成人失禁用品市场还处在起步阶段,但受益于社会

老龄化趋势的加深和成人失禁用品功能性需求的增加,未来中国成人失禁用品市

场规模将会快速增长。

2、行业发展趋势

(1)国民生活水平的提高,使得消费者对产品的需求更加多元化

在吸收性卫生用品市场发展初期,中国居民人均可支配收入相对较低,消

费者虽然逐步接受使用纸尿裤、卫生巾等吸收性卫生用品,但由于受到生活水平

和对产品认知水平的制约,消费者在产品满足基本吸收性功能的基础上,对产品

价格较为敏感。

在该时期,市场竞争以价格竞争为导向。

进入21世纪以来,随

着社会经济的快速发展,居民人均可支配收入的不断提高,中国消费者对吸收

性卫生用品的选择逐渐从产品价格向产品品质转移,以品质见长的国外品牌在

国内市场的占有率迅速提高,其中以宝洁、金佰利、尤妮佳、SCA(维达)、花

王等全球著名跨国公司等最为突出。

随着中国人均GDP突破8,000美元,消

费者对产品的需求进入了一个多元化的阶段。

消费者从原来对价格、品质的单一

追求发展到集对产品舒适性、功能、品质、便利性、安全性等多元化为一体的需

求。

此时,国内制造商凭借着贴近消费者群体,洞悉消费者需求,快速迭代的产

品开发能力以及不断提升的产品质量而异军突起,国内品牌市场份额逐渐提升。

为应对上述市场变化,国际品牌也通过寻求与国内优秀的生产制造商进行战略合

作,委托国内优质生产制造商进行产品研发、设计和生产加工。

(2)传统渠道发展平稳,新兴渠道快速崛起

吸收性卫生用品传统渠道包括大卖场、大型超市、小超市等网点。

新兴渠道

包括母婴专营店和专营连锁店、电商平台、垂直电商等。

近年来,母婴专营店作

为母婴护理用品的独特销售途径,凭其专业化、品牌化的优势在国内迅速发

展;而随着互联网以及网购的流行,电商平台、垂直电商凭借其便利性逐渐成

为吸收性卫生用品销售的重要渠道之一。

根据国民经济和社会发展统计公报数

据显示,2017年和2018年,全年网上零售额分别达到71,751亿元和90,065亿元,分别实现同比增长39.2%和25.5%,占全年社会消费品零售总额的比重分别为19.6%和23.6%。

另据贝恩调研数据显示,近年来婴儿纸尿裤一直保持着较高的电商渗透率,其中2017年电商销售占婴儿纸尿裤销售总额的比例高达45%。

中国网上零售额增长及占比情况

(3)受益于“中国质造”和“新零售业态”双轮驱动,国产品牌迅速崛起

经过多年的发展和赶超,国内吸收性卫生用品制造企业的自主研发和创新

能力已得到明显提升,部分制造商的自主设计研发能力、生产技术和质量控制

水平基本达到甚至超越国外同类产品,整个行业已基本实现从“中国制造”到

“中国质造”的高端化升级。

由于外资品牌进入市场较早,目前占领着国内传

统渠道的主要份额,国内的制造商们亟需开拓新渠道,让更多“中国质造”产

品投入市场。

伴随着国内互联网的发展及网购的流行,母婴垂直电商、母婴专营连锁、

O2O、电商平台等多元化的新零售业态正在深刻地改变纸尿裤、卫生巾的传统销售渠道与市场格局。

在此背景下,新兴的国内母婴品牌商着力于整合业态资源,

选择与国产ODM制造商进行强强合作,以国货精品切入市场,打造产品体验新

生态,并迅速聚集了一大批粉丝流量。

一方面国内ODM制造商可以帮助国内母

婴品牌商们打造出符合品牌特色的国货精品,另一方面借助新零售渠道可以迅

速打通线下市场,让国产品牌深入人心。

受益于“中国质造”和“新零售业态”双轮驱动,国产品牌强势崛起,销

售额和市场占有率快速提升。

据贝恩调研数据显示,2016年-2017年间国产品牌在国内婴儿纸尿裤的市场占有率提升了6.6个百分点。

新零售业态兴起的背景下,母婴品牌商和制造商的合作示意图

(4)升级产品不断涌现,经期裤和复合芯体纸尿裤产品正成为行业新的增长点

在经期裤研发成功之前,夜用卫生巾的研发集中在“安全性”与“舒适性”

两大功能方向上。

其中,安全性主要通过将产品设计得更大、更长来实现,舒适

性主要通过材料和设计的优化来实现。

目前夜用卫生巾产品单纯扩展尺寸的研发

方向,一方面有其尺寸的局限性,另一方面过于追求尺寸也影响了穿着的舒适性。

经期裤产品的出现,同时解决了“安全性”与“舒适性”的问题。

经期裤由于采

用“内裤式”的“360度”全包围结构设计,贴身度更好,吸收能力更强,解决了液体侧漏、后漏的隐患,同时由于是一次性使用,无需洗涤,兼具安全、舒适和便利的三大优点,因此受到了消费者的广泛认可。

公司于2011年开始研发经期裤,2012年申请了相关专利,2013年,公

司与尤妮佳联合开发的经期裤产品成功上市并获得了较好的市场反响。

此后,以

公司为代表的国产制造商们持续努力研发并不断升级经期裤产品,使得经期裤产

品的性能不断优化。

作为夜用卫生巾的升级产品,经期裤有诸多优势,但目前市

场渗透率较低,未来发展空间较大。

目前包括宝洁、金佰利、尤妮佳、花王等全

球著名跨国公司以及景兴健护、重庆百亚等国内知名品牌商均和公司建立了经期

裤产品的合作关系。

纸尿裤的核心部分是吸收芯体,国产复合芯体的发明和应用极大地提升了纸

尿裤产品在吸收、反渗、舒适度等方面的性能,引发了国产吸收性卫生用品制造

商的技术变革。

复合芯体已在国内的婴儿纸尿裤产品中得到快速的发展和应用,

并获得了大量消费者的认可和青睐。

复合芯体纸尿裤产品在国内市场的成功已经

引起了跨国公司的重视,目前越来越多的跨国公司正通过寻求与国产ODM制造商建立合作关系来应对芯体结构技术变革带来的市场冲击。

(5)婴儿卫生用品市场持续增长,产品不断更新迭代

为顺应消费者对高品质产品的需求,制造商们通过加大研发投入,不断推

出创新产品和升级产品,例如近年来以“婴儿拉拉裤”为代表的中高端纸尿裤

产品以其便利性和舒适性得到越来越多家庭的认可和青睐。

婴儿拉拉裤和普通

纸尿裤(即粘贴式纸尿裤)的区别在于前者的形状像小内裤一样,并且采用“360

度弹力腰围设计”,一方面更加方便穿脱,可以实现“一拉就能穿上,两边一

撕就脱下”,无论婴儿宝宝平躺还是站立都可以方便更换;另一方面也更加贴

身舒适。

据中国造纸协会统计,2017年婴儿纸尿裤的销售量中,婴儿拉拉裤占

比达到24.9%,比上年增长5.3个百分点,且增长率远高于行业平均增长水平。

因此,未来具备婴儿拉拉裤等中高端产品设计研发和生产能力的制造商将在产

品差异化竞争中具备一定优势。

(6)人口“老龄化”趋势带动成人失禁用品市场快速增长

由于人口老龄化加剧,加之居民生活水平提高,老年人护理需求上升,随之

而来的是成人失禁用品市场的快速发展。

据中国造纸协会分析,目前成人失禁

用品的消费市场正在迅速增长,但主要集中在满足基本功能的、具有高性价比

的中低档纸尿裤(片)产品,未来随着老年人自我护理需求的上升,成人纸尿裤

市场也将步随卫生巾、婴儿纸尿裤的竞争态势,在产品功能性和便利性上展开竞

争。

升级会员

升级会员