LED产业分析报告.docx

《LED产业分析报告.docx》由会员分享,可在线阅读,更多相关《LED产业分析报告.docx(45页珍藏版)》请在冰豆网上搜索。

LED产业分析报告

LED产业分析

Ø当前全球能源短缺的忧虑再度升高的背景下,节约能源成为未来面临的重要的问题,在照明领域,LED发光产品因其具有节能、环保、寿命长、体积小等特点,正吸引着世人的目光。

LED作为一种新型的绿色光源产品,可以广泛应用于各种指示、显示、装饰、背光源、普通照明和城市夜景等领域,必然成为未来发展的趋势,二十一世纪将进入以LED为代表的新型照明光源时代。

ØLED照明设备采用发光二极管作为新光源,同样亮度下耗电量仅为普通白炽灯的1/10,使用寿命可以延长100倍。

2006年全球半导体照明市场超过70亿美元,年增长率超过20%,预计未来5~10年可形成500亿~1000亿美元的潜在市场。

Ø近年来,面对LED产业的巨大商机和令人鼓舞的发展前景,世界各个国家围绕LED的研制展开了激烈的技术竞赛,投入巨资相继推出半导体照明计划。

美国从2000年起投资5亿美元实施“国家半导体照明计划”,欧盟也在2000年7月宣布启动类似的“彩虹计划”。

我国科技部在“863”计划的支持下,2003年6月份首次提出发展半导体照明计划。

Ø随着发光效率和应用技术的不断提升,大尺寸LCD、汽车、城市景观等领域对LED的需求大大增加。

2006~2010年,显示、景观照明和背光用LED销售额年均复合增长率分别达到19.2%、37.2%和31.5%。

Ø重点公司分析:

上游企业同方股份,优势在于先进的技术和出色的成本控制能力。

06~09年度,EPS为0.30、0.71、0.98、1.43,评级“推荐”。

中上游企业士兰微,优势在于LED芯片,在单一领域做到国内最优。

06~09年度,EPS为0.14、0.30、0.45、0.51,评级“推荐”。

下游企业联创光电,优势在于完善的产业链和多年的行业经验。

06~08年度,EPS为0.12、0.13、0.23,评级“中性”。

ⅠLED产品概述

一、LED定义及分类

1、LED定义及原理结构

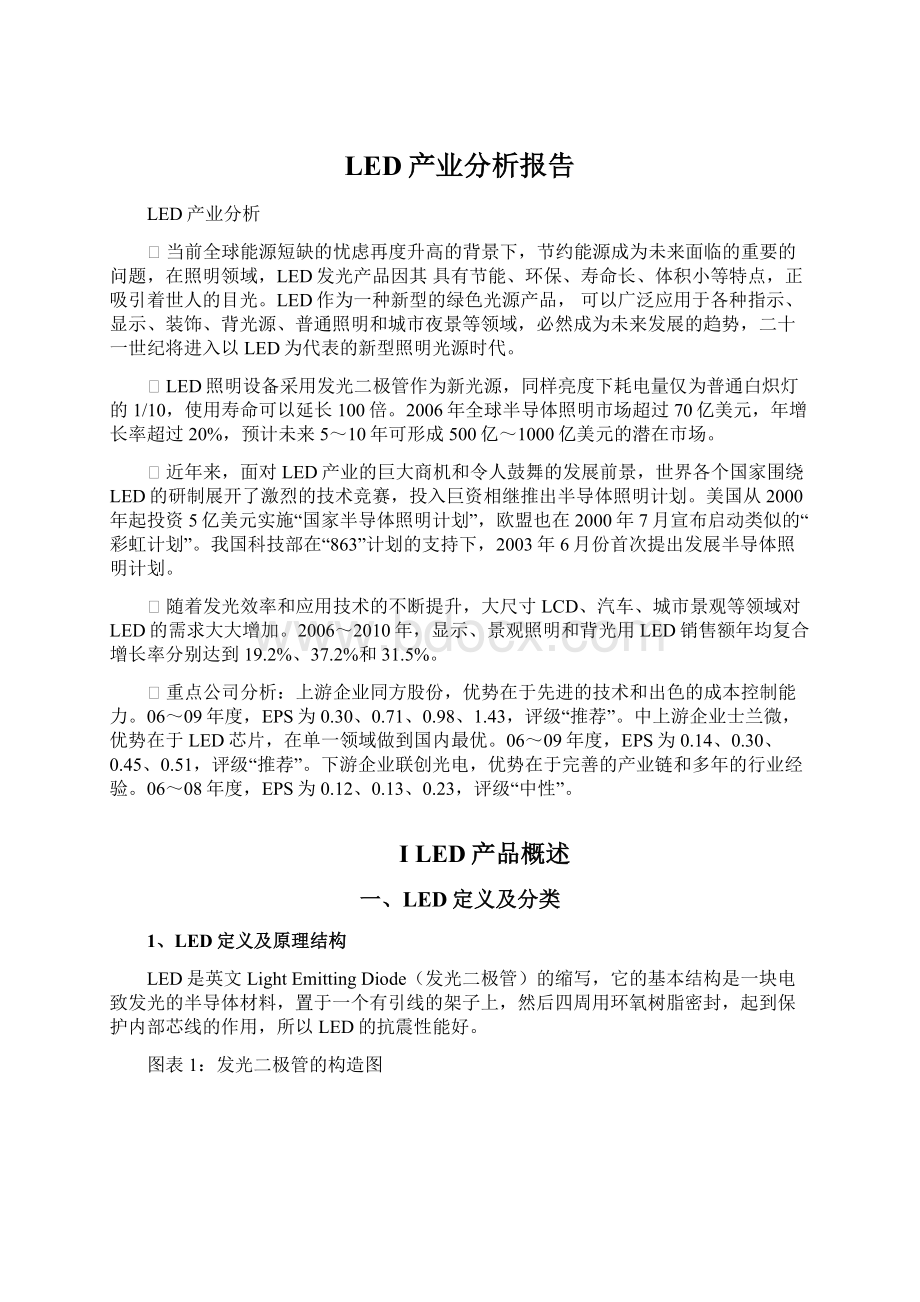

LED是英文LightEmittingDiode(发光二极管)的缩写,它的基本结构是一块电致发光的半导体材料,置于一个有引线的架子上,然后四周用环氧树脂密封,起到保护内部芯线的作用,所以LED的抗震性能好。

图表1:

发光二极管的构造图

发光二极管的核心部分是由p型半导体和n型半导体组成的晶片,在p型半导体和n型半导体之间有一个过渡层,称为p-n结。

在某些半导体材料的PN结中,注入的少数载流子与多数载流子复合时会把多余的能量以光的形式释放出来,从而把电能直接转换为光能。

PN结加反向电压,流子难以注入,故不发光。

这种利用注入式电进行发光的二极管叫发光二极管,通称LED。

当它处于正向工作状态时(即两端加上正向电压),电流从LED阳极流向阴极时,半导体晶体就发出从紫外到红外不同颜色的光线,光的强弱与电流有关。

2、LED制造流程

LED的制作流程包括上游的单晶片衬底制作、外延晶片生长,中游的芯片、电极制作、切割和测试分选,以及下游的产品封装。

国际和国内MOVCD设备基本是全进口的,主要厂商为美国VEECO公司和德国AIXTRON公司两家。

图表2:

LED制造流程

上游外延工艺

在外延炉(MetalOrganicChemicalVaporDeposition,简称MOCVD)高温高压无氧环境下,有机金属(MO源)和氢化物分解成原子有序地淀积在晶片的表面,成为外延层(Epitaxy)。

上游外延制造附加值最高。

中游芯片工艺

中游厂商根据LED元件结构的需要,先进行金属蒸镀,然后在外延晶片上光罩蚀刻及热处理而制作LED两端的金属电极,接着将衬底磨薄、抛光后切割为细小的LED芯片,由于衬底较脆且机械加工性差,芯片切割过程的成品率为中游制作阶段的重点。

中游的最后一步是测试分选。

下游封装工艺

下游是把从中游来的芯片粘贴并焊接导线架,经由测试、封胶,然后封装成各种不同的产品。

3、LED产品分类

最早应用半导体P-N结发光原理制成的LED光源问世于20世纪60年代初。

当时所用的材料是GaAsP,发红光(λp=650nm),在驱动电流为20毫安时,光通量只有千分之几个流明,相应的发光效率约0.1流明/瓦。

70年代中期,引入元素In和N,使LED产生绿光(λp=555nm),黄光(λp=590nm)和橙光(λp=610nm),光效也提高到1流明/瓦。

到了80年代初,出现了GaAlAs的LED光源,使得红色LED的光效达到10流明/瓦。

90年代初,发红光、黄光的GaAlInP和发绿、蓝光的GaInN两种新材料的开发成功,使LED的光效得到大幅度的提高。

在2000年,前者做成的LED在红、橙区(λp=615nm)的光效达到100流明/瓦,而后者制成的LED在绿色区域(λp=530nm)的光效可以达到50流明/瓦。

4、LED优势及劣势分析

LED相对与传统的白炽灯和荧光灯相比,具有节能、环保、寿命长、体积小等优点;而现阶段的技术水平下,LED发光效率的低下和前期投资成本的高企则成为LED产业发展的短肋,因此LED产业是否能够获得长足的发展,主要还取决于发光效率的提高和成本的降低。

LED主要优势:

1)电压小:

LED使用低压电源,供电电压在6-24V之间,根据产品不同而异,所以它是一个比使用高压电源更安全的电源,特别适用于公共场所。

2)效能高:

消耗能量较同光效的白炽灯减少80%。

在中国,照明用电约占总电量12%,2004年我国总发电量是22000亿度,即使按5%的年增长速度保守预计,到2010年我国总发电量将达到30000亿度,照明用电将达到约3600亿度,如能节约一半的照明用电就是1800亿度,相当于一个三峡电站所有机组的年发电量,相当于全国每年节约标准煤高达6300万吨。

3)适用性高:

体积很小,每个单元LED小片是3-5mm的正方形,所以可以制备成各种形状的器件,并且适合于易变的环境。

4)稳定性高:

10万小时,光衰为初始的50%。

5)响应时间短:

白炽灯的响应时间为毫秒级,而LED灯的响应时间为纳秒级。

6)对环境污染小:

无有害金属汞

7)颜色多变:

改变电流可以变色,发光二极管方便地通过化学修饰方法,调整材料的能带结构和带隙,实现红黄绿兰橙多色发光。

如小电流时为红色的LED,随着电流的增加,可以依次变为橙色,黄色,最后为绿色

LED主要劣势:

1)亮度值不高:

现阶段一只一般的高亮度LED只有5000左右的烛光亮度,所以很多头灯采用了多个LED的方法来提高亮度。

LED要取代普通照明,还需要经过几年的技术进步。

2)价格偏高:

LED的价格比较昂贵,较之于白炽灯,几只LED的价格就可以与一只白炽灯的价格相当,而通常每组信号灯需由上300〜500只二极管构成。

LED目前初始投资成本较高,运行成本已低于白炽灯,总的拥有成本仍然远高于白炽灯和荧光灯。

到2012年LED的拥有成本降至0.77美元/兆流明时,将低于荧光灯的1美元/兆流明时,到2020年LED的拥有成本将降至0.48美元/兆流明,只有荧光灯的一半。

3)光照距离短:

多LED的方法只能提高亮度,并不能加长光照距离。

所以LED的灯,由于光线比较发散,就算采用了很好的聚光调节,其照明距离也不过几十米。

并不适合野外探洞和恶劣地形下的使用。

主要用于近距离的照明,性能还没达到能完全取代白炽灯泡的地步。

4)色彩还原能力差:

容易造成视觉的误差和判断失误。

图表3:

LED优劣势分析

LED主要优势

LED主要劣势

Ø电压小

Ø性能高

Ø适用性强

Ø稳定性高

Ø响应时间短

Ø对环境污染小

Ø颜色多变

Ø寿命长

Ø亮度值不高

Ø价格偏高

Ø光照距离不长

Ø色彩还原能力差

5、LED产品性能指标分析

LED性能与其他传统照明光源的对比,如图表4所示:

图表4:

LED性能与传统照明光源的对比

名称

耗电量(W)

工作电压(V)

协调控制

发热量

可靠性

使用寿命(h)

金属卤素灯

100

220

不易

极高

低

3000

霓虹灯

500

极高

高

高

宜室内

3000

镁氖灯

16W/m

220

较好

较高

较好

6000

日光灯

4-100

220

不易

较高

低

5000-8000

冷阴极

15W/m

需逆变

较好

较好

较低

10000

钨丝灯

15-200

220

高

高

低

3000

节能灯

3-150

220

不宜调光

低

低

5000

LED灯

极低

12-36

多种形式

极低

极高

100000

从上表可以看出,LED凭借性能上的众多优势,必将成为本世纪显示和照明行业的主流产品。

LED照明技术正处于一个迅速发展的阶段,发光效率不断改善,按照海兹定律(安捷伦的前任技术科学家RolandHaitz预测,LED的价格每十年降为原来的10分之一,性能则提高20倍,这个预测后来被业界称为Haitz定律),每18到24个月单个LED封装器件输出的光通量将翻一倍,现在白光LED的发光效率已经达到白炽灯的2倍以上,到2010年发光效率将超过荧光灯,到2020年将达到荧光灯的2倍,到时LED将照亮整个世界!

二、LED的应用

根据StrategiesUnlimited统计,在移动手机应用市场的快速推动下,2005年以前高亮度LED市场的年均增长率达到34%,2004年手机应用市场占了高亮度LED市场的一半以上,随着手机应用市场的饱和,高亮度LED市场的增长速率将会放缓,估计增长率达到20%左右。

新兴应用市场如通用照明、汽车前灯、大屏幕LCD背光源等将成为高亮度LED市场增长的新动力,在大屏幕LCD背光源的推动下,2008年LCD背光源仍将占有26%的市场份额,到2008年高亮度LED市场仍将成长一倍。

未来景观照明和通用照明的LED市场增长速度最快,iSuppli预计景观照明LED市场年增长率将达到50%,市场份额将从2003年的2%增加到2008年的8%。

图表5:

2004年LED的市场应用情况

图表6:

2008年LED的市场应用情况

2004年通用照明LED的销售额是9400万美元,到2010年将增长到8.75亿美元,年均增长率将达到52.3%,届时LED照明将在全球120亿美元至140亿美元的照明市场占据重要的位置。

白光LED照明将成为全球LED未来竞争的焦点。

据台湾工研院统计数据,白光LED的年需求从2002年的19.5亿颗增长到2006年的136亿颗,年复合增长率56%,预计到2010年将保持每年40%增长。

图表7:

白光LED需求量及增长率

三、LED的发展史──人类照明史上的第三次革命

1、LED发展史

1962年,第一个商用化的可见红光LED诞生,它使用的是由三种材料镓、砷、磷组成的化合物半导体材料GaAsP磷砷化镓,可发出波长为655nm的红光,虽然亮度很低,但作为仪表指示灯得到了大量应用。

1976年,使用GaP磷化镓材料的红光LED出现了,它们的发光效率比第一代红光LED高出了2到3倍。

1980年代,一种AlGaAs(砷化铝镓)LED的应用才得到迅速发展。

用它制成的红光LED发光效率大大提高,亮度是原先材料的10倍。

1990年代早期,使用四元化合物材料InGaAlP(磷化铝镓铟)制成了可用于户外显示的超高亮度红、橙、黄光LED。

1993年,日亚公司的中村修二成功发明了InGaN(氮化铟镓)超高亮度蓝光LED。

蓝光LED的出现具有划时代的意义—蓝光的出现使得白光LED的实现变得可能:

一种方法是用红、绿、蓝三种LED混合成白光,另一种方法是用蓝光LED与涂在表面的黄色荧光粉混合发出白光。

白光LED于1996年诞生,由此开创了LED照明的新时代。

自20世纪60年代世界第一个半导体发光二极管诞生以来,LED照明因具有寿命长、节能、色彩丰富、安全、环保特性,被誉为人类照明的第三次革命。

2、第三次照明史革命——LED对通用照明的替代

LED照明技术正处于一个迅速发展的阶段,发光效率不断改善,按照海兹定律(安捷伦的前任技术科学家RolandHaitz预测,LED的价格每十年降为原来的十分之一,性能提高20倍,这个预测后来被业界称为Haitz定律),每18到24个月单个LED封装器件输出的光通量将翻一倍,现在白光LED的发光效率已达到白炽灯的两倍以上,到2010年发光效率将超过荧光灯,到2020年将达到荧光灯的2被,到时LED将引发照明史上的第三次革命。

在2005年的时候,业界几乎普遍预测市售白色LED要达到100lm/W的发光效率最早也要等到2007年到2008年,如根据西铁城电子的开发蓝图,2006年将出现90lm/W产品,2007年100lm/W产品有望问世,这个时间之所以提前一年多,不止是因为激烈的技术开放竞争,也包含了应对价格暴跌的因素。

从小功率(0.1W级)白色LED的价格来看,2003年第一季度约为65日元。

2004年同期就跌到了54日元,2005年则是40日元,到了2006年更是跌到了不足30日元,三年时间就下跌超过50%。

图表8:

LED发光效率和成本变动趋势

但要达到家庭照明的领域还需要走很长的路,要实现第三次照明革命要首先具备以下的照明成本分析。

根据美国圣地亚哥国家实验室所做的LED照明成本分析,投资成本是将一个灯泡的购买成本(每兆流明时)分摊到整个寿命周期,运行成本是指一个灯泡在运行时的成本(每兆流明时),拥有成本是投资成本和运行成本之和,反应了一个灯泡从购买、运行到寿命终止整个生命周期的总成本。

LED目前初始投资成本较高,运行成本已低于白炽灯,总的拥有成本仍然远高于白炽灯和荧光灯。

到2012年LED的拥有成本降至0.77美元/兆流明时,降低于荧光灯的1美元/兆流明时,到2020年LED的拥有成本将降至0.48美元/兆流明时,只有荧光灯的一半。

图表9:

LED照明成本分析

随着LED发光效率不断提高以及单位流明成本的不断降低,市场对应不同的应用领域将快速增长。

到时会真正迎来人类照明史上的第三次革命。

图表10:

LED应用领域随发光效率的提高而扩展的情况

Ⅱ全球LED产业发展概况分析

一、全球LED市场增长概况

2004年全球LED市场规模约为47亿美元,iSuppli预计到2008年将增长到69亿美元,年平均增长率约13%,其中高亮度和超高亮度LED市场年平均增长率将达到20%左右,到2008年二者合计占总体市场份额的三分之二,届时超高亮度LED单独的市场规模将达到16亿美元。

图表11:

全球LED市场增长趋势(十亿美元)

新兴应用市场如通用照明、汽车前灯、大屏幕LCD背光源等将成为高亮度LED市场增长的新动力,未来5年内高亮度LED市场仍将成长一倍。

未来景观照明和通用照明的LED市场增长速度最快,iSuppli预计景观照明LED市场年增长率将达到50%,市场份额将从2003年的2%增加到2008年的8%。

2004年通用照明LED的销售额是9400万美元,到2010年将增长到8.75亿美元,年均增长率将达到52.3%,届时LED将在全球120亿美元(2004年)至140亿美元的照明市场占据重要的位置。

图表12:

高亮度LED未来5年复合增长率

在高亮度LED产品中,GaN基芯片由于产品附加值高,各国(地区)竞相扩大产能。

GaN芯片的产能主要集中在台湾和日本,但中国大陆和韩国产能增长迅速,也成为重要的生产区域。

中国大陆芯片产能变化提升较快,是全球GaN芯片产能增加最快的地区。

芯片产能的增加一方面来自前几年所购MOCVD设备经过安装调试,陆续投入生产,如上海兰宝、厦门三安、大连路美、上海蓝光、深圳方大等;另一方面也由于台湾厂商将部分芯片产能向大陆转移或台湾相关人员在大陆投资建厂,加快了国内芯片产能的提高,如厦门明达光电。

另外,随着台湾外延生产商对外延片出口的放松,国内部分厂商转而采用进口外延片来进行芯片批量生产,也在一定程度上提高了InGaN芯片的产量,如广东普光、士兰明芯等公司。

二、全球LED价格走向

日本LED厂商供应的白光LED价格已从2000年的每颗105日元(约1美元),下跌到2005年的44日元(不到0.50美元),蓝光LED价格从2000年的每颗92日元跌至2005年的17日元。

图表13:

日本白光和蓝光LED供应商价格走向(日元/颗)

2004年台湾厂商生产的蓝光LED价格跌幅达到30%,04年底蓝光LED报价已跌至新台币0.60-0.80元,2005年蓝光LED的价格跌势趋缓,全年跌幅在15%。

2004年台湾白光LED价格跌幅在30%以内,04年底的平均报价在新台币2.5-3元,由于台湾厂商积极进入白光LED领域,2005年价格跌幅仍将达到约30%。

图表14:

台湾LED供应商价格走向(新台元/颗)

导致价格持续走低的原因,主要是由于上游设备供应商MOCVD外延炉容量的不断扩大导致LED外延生产商的单位生产成本下降。

从2003年以来,全球两大MOCVD设备厂商(美国的VEECO公司和德国的AIXTRON公司)的主流设备从2003年的6-8片机、2004年的12片机、2005年的15片机、2006年的21-24片机。

在同样原材料的情况下,每个外延片的成本大幅度下降。

目前主流设备的容量为24-30片左右,比2003年增加3倍以上。

虽然就全球范围来说LED价格长线仍呈现下降趋势,但价格并非LED厂商获利的决定因素,近年来LED厂商毛利率的提升主要在于销售的规模经济以及产品发光效率的提升。

因此未来新应用领域需求面的扩大才是决定LED成长的重要关键。

三、全球LED主要国家和地区发展概要

1、日本LED产业分析

日本在1970年才进入LED领域,早期是自美国进口芯片,进行生产成指示灯应用在袖珍型电子计算器上。

而后日本在LED技术上有明显的发展,逐步取代美国在LED产业的领导地位,目前日本为全球LED产业的领导国,无论在技术与产值均领先其它国家。

日本在LED产业之所以能迅速发展,与日本对于外来能源依存度高有绝对的关系,由于日本为岛国,能源自给率低,为了降低能源的消耗及外来能源的需求,对于节能产品开发便相对的积极,因此,对于符合节能需求的LED的研发与使用随即相对增加。

在日本当地良好需求条件的带动下,自然造就日本LED产业全球霸主的地位。

由于全球LED产业景气持续增长,尤其在高亮度LED需求大增,2003年日本LED产业持续2002年高度增长的发展趋势,根据日本光产业技术振兴协会的统计,2003年日本国内LED生产额达1773亿日圆,较2002年增长30%。

日本LED产业之所以能呈现出如此大幅度的增长,主要原因来自于白光LED需求持续增加,尤其在手机市场上,日本厂商更举有决定性的优势。

以销售额分析,根据日本矢野经济研究所的统计,及本中心的推估2003年日本LED厂商全球销售额达3200亿日圆,2004年由于受到亚洲新兴厂商在亚洲市场的强烈竞争,其增长率趋缓。

图表15:

日本LED厂商市场销售额及增长率变化

就供货商分析,日本LED供货商主要有日亚化学、Stanley、Citizen、丰田合成、东芝、Sharp等厂商,各家厂商生产的产品型态如下图。

图表16:

日本主要LED厂商产品领域

2、中国台湾LED产业分析

2005年台湾(包括台湾岛内及大陆分厂生产)LED产值达12亿美元,2006、2007年内年均增长约19%,预计2007年产值将首度超越欧美地区,台湾厂商2006年在汽车灯及大尺寸LCD面板背光源方面已开始纷纷投资布局,预计2008年将会大获收益而使得台湾厂商的LED产值大幅成长28%约达22亿美元,由此台湾占全球LED产值比重由2004年的21%大幅增长至2008年的29%。

04年全球产值市场占有率台湾却仅21%而远落后于日本。

其主要原因为台湾产LED的发光率仍落后于日本,但近两年台湾LED发光效率已逐步提高,06年已达到1400~1500mcd,未来台湾的全球占有率有望逐年提高。

图表17:

台湾LED产值及市场份额

目前台湾蓝光LED产能占全球的35%。

随着四元化合物InGaAIPLED及传统LED价格滑落,日商推出低端市场,而台湾厂商趁机占有全球四元化合物InGaAIPLED市场,四元LED产能达到全球的80%。

台湾生产的GaN和InGaALPLED价格较低,产品属于中低端,台湾LED产值只占到全球市场的24%左右。

台湾LED上游企业以晶电、元坤、华上、璨圆四家企业为主,其中2005年晶元光电合并国联后,一举成为全球第六大LED厂商,紧随五大厂商之后,新晶电的四元InGaALP红橙黄光LED产能全球第一,GaN蓝光LED全球产能第四,2004年度合并销售收入达到1.8亿美元。

元坤合并联诠后蓝光LED产能也进入全球前五名。

图表18:

台湾主要LED上游企业产能比较

台湾LED中游企业以光磊、鼎元为主,其中光磊与日亚合作,由日亚提供外延片,光磊生产蓝光LED芯片。

下游封装企业主要有光宝、亿光、宏齐、佰鸿登,光宝为台湾第一大LED封装企业,2004年封装产值在世界排第八位。

3、韩国LED产业分析

白光LED照明应用市场开始起飞,以往在电子产业与台湾竞争激烈的南韩,在其政府与业界积极发展下,也开始进军此一被台湾垄断许久的LED产业,虽然南韩起步较慢,但参考其过去有计划发展TFT-LCD产业的经验,未来南韩的发展仍值得国内厂商注意。

因应白光LED照明应用市场的兴起,南韩政府与产业界积极投入研发的行列,其中产业资源部的GaN光半导体开发计划预计持续5年,并分1999/12~2002/11及2002/12~2004/11两阶段进行,其白光LED技术分两种方式研究,其技术roadmap虽然目前OneChip方式只有2~23m/W,但10年后之技术将可提升到100lm/W以上,蛮具有发展潜力。

韩国光电半导体产业早年只有几家像LG,Samsung,光电子(AUK)等公司投入生产LED产品,但近年来,随着白光LED照明应用市场的兴起,多家厂商从2000年开始投入GaNLED磊芯片产业。

SamsungAdvancedInstituteofTechnology(SAIT)三星综合技术院(SAIT)为Samsung集团最高之研究机构。

SAIT开发的技术包括GaNLED及其基版、VCSEL等。

使用HVPE技术成长的GaN基版,可达20*20mm^2方形面积,售价约1万美元,目前已在韩国、日本及美国送样,韩国专利已通过,美国专利则在申请当中,比较一般厂商如日本SumitomoElectricCo.生产的直径1.5吋圆形GaN基版(售价约2万美元)便宜。

SumitomoElectro-MechanicsCo.(SEM)生产跟光电相关的公司有SamsungElectro-MechanicsCo.(零组件与模块)、SamsungSDICo.(平面显示器)、SamsungElectronicsCo.(IC半导体、家电)以及SamsungTechwinCo.(光学组件)。

目前SamsungElectro-Mechanics有LED磊芯片及晶粒的制造能力,但主要为LED封装产品,而LED磊芯片则大部分来至台湾(红、黄、蓝、绿)、日本(红外线)和韩国本地。

LGElectronicsInstituteofTec

升级会员

升级会员