第4章财政法规笔记.docx

《第4章财政法规笔记.docx》由会员分享,可在线阅读,更多相关《第4章财政法规笔记.docx(8页珍藏版)》请在冰豆网上搜索。

第4章财政法规笔记

第四章财政法规笔记

第四章

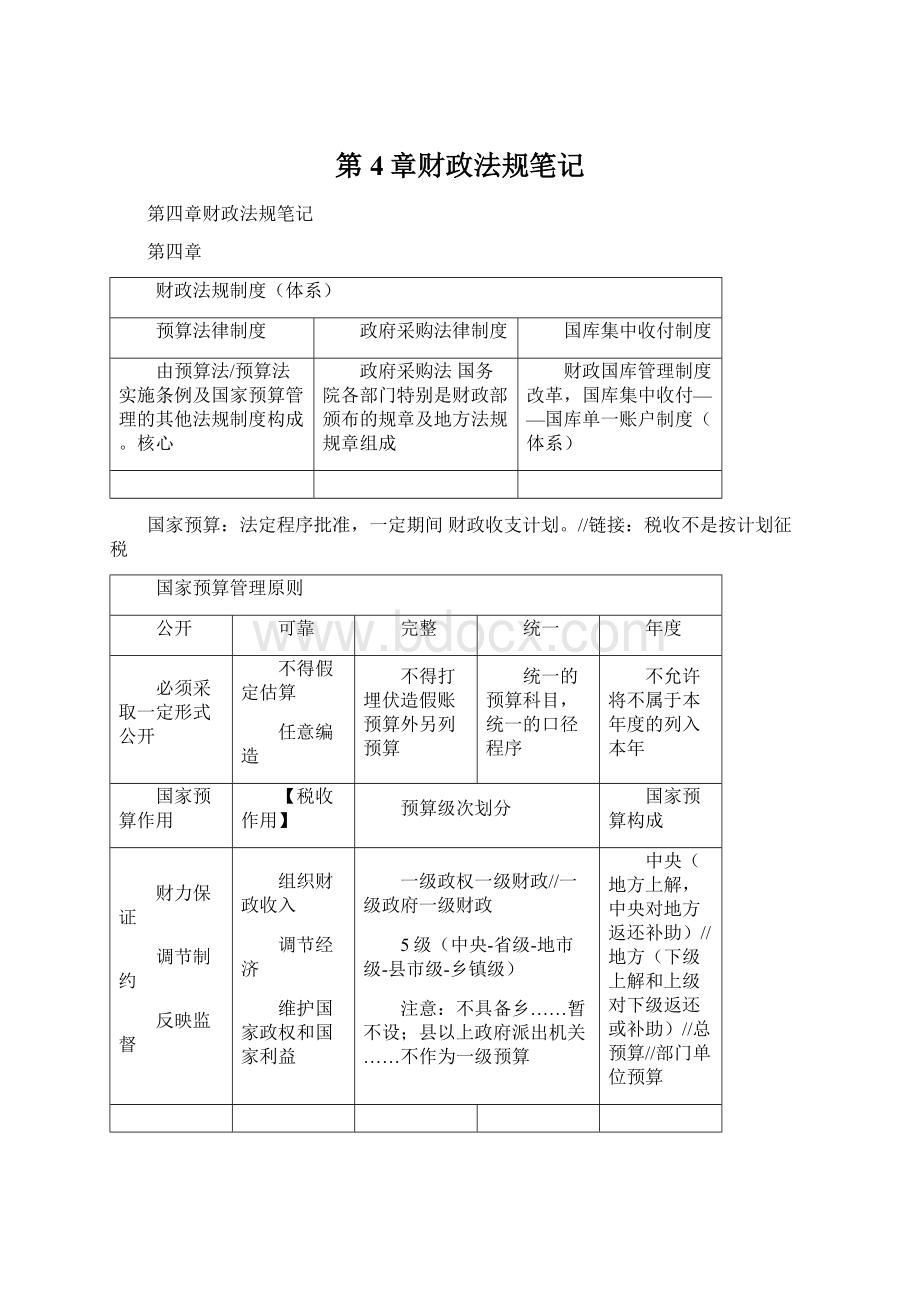

财政法规制度(体系)

预算法律制度

政府采购法律制度

国库集中收付制度

由预算法/预算法实施条例及国家预算管理的其他法规制度构成。

核心

政府采购法国务院各部门特别是财政部颁布的规章及地方法规规章组成

财政国库管理制度改革,国库集中收付——国库单一账户制度(体系)

国家预算:

法定程序批准,一定期间财政收支计划。

//链接:

税收不是按计划征税

国家预算管理原则

公开

可靠

完整

统一

年度

必须采取一定形式公开

不得假定估算

任意编造

不得打埋伏造假账预算外另列预算

统一的预算科目,统一的口径程序

不允许将不属于本年度的列入本年

国家预算作用

【税收作用】

预算级次划分

国家预算构成

财力保证

调节制约

反映监督

组织财政收入

调节经济

维护国家政权和国家利益

一级政权一级财政//一级政府一级财政

5级(中央-省级-地市级-县市级-乡镇级)

注意:

不具备乡……暂不设;县以上政府派出机关……不作为一级预算

中央(地方上解,中央对地方返还补助)//地方(下级上解和上级对下级返还或补助)//总预算//部门单位预算

↓上级返还或补助

上解上级↑

收入

支出

↑下级上解

返还或补助下级↓

会计工作行政管理

金融管理体制

预算管理体制

统一领导分级管理

统一管理分级管理结合

统一领导分级管理权责结合

预算管理职权

人大

人大常委会(乡、民族乡、镇人大)

审查预算草案/审查和批准预算执行报告/改变或撤销常委会关于预算决算不适当决定和命令

监督预算执行

审批预算调整方案

撤销本级政府,下一级人大及常委会关于预决算不适当决定命令

全国人大

全国人大常委会

审批中央预算草案及地方预算执行……报告

批准中央预算执行……报告

撤销本级常委……决议

监督中央地方预算执行

审批……中央预算调整方案

审批……中央决算

撤销本级政府下一级常委会……决议

各级政府职权

中央预算决算草案

国务院编制

国务院财政部具体编制

县↑各级政府本级预算决算草案

本级政府

本级政府财政部门具体编制

乡民族乡镇政府本级预算决算草案

本级政府

本级政府财政部门具体编制

国家预算组成3收入2支出链接:

消费税计税方法3个/税率2种形式比例和定额税率

预算收入

预算支出

划分为:

中央、地方、共享

判断:

1预算收入包括中央预算收入和地方预算收入(对)

2预算收入划分为中央预算收入和地方预算收入(错)

划分为:

中央、地方

1预算支出划分为中央预算支出和地方预算支出(对)

2预算支出不包括经济建设支出(错)

税收收入/上缴国有资产收益/专项收入(铁道、排污费、电力建设基金)/其他收入(规费收入、罚没收入)

经济建设支出/教科文卫体/国家管理费/国防支出/各项补贴支出/其他支出

3预算支出不包括国防支出(错)

1定期向国务院报告中央和地方预算执行的情况,是国务院财政部的职权。

(对)

2定期向本级政府和上一级政府财政部门报告本级总预算的执行情况,不是国务院财政部门的职权。

(对)

3定期向本级政府和上一级政府财政部门报告本级总预算的执行情况,是国务院财政部门的职权。

(错)

4定期向本级政府和上一级政府财政部门报告本级总预算的执行情况,不是地方各级政府财政部门的职权。

(错)

5定期向本级政府和上一级政府财政部门报告本级总预算的执行情况,是地方各级政府财政部门的职权。

(对)

解析:

地方财政有上一级财政部门,财政部无上一级财政部门

6定期向本级政府财政部门报告预算的执行情况是地方各级政府财政部门职权。

(错)

7定期向本级政府财政部门报告预算的执行情况不是地方各级政府财政部门职权。

(对)

8定期向本级政府财政部门报告预算的执行情况是各部门职权。

(对)

9接受国家有关部门的监督是属于各部门的职权(错))

10接受国家有关部门的监督是属于各单位的职权(对)

1定期向国务院报告中央和地方预算执行的情况,是国务院财政部的职权。

A

2定期向本级政府和上一级政府财政部门报告本级总预算的执行情况,不是国务院财政部门的职权。

A

3定期向本级政府和上一级政府财政部门报告本级总预算的执行情况,是国务院财政部门的职权。

B

4定期向本级政府和上一级政府财政部门报告本级总预算的执行情况,不是地方各级政府财政部门的职权。

B

5定期向本级政府和上一级政府财政部门报告本级总预算的执行情况,是地方各级政府财政部门的职权。

B

解析:

地方财政有上一级财政部门,财政部无上一级财政部门

6定期向本级政府财政部门报告预算的执行情况是地方各级政府财政部门职权。

B

7定期向本级政府财政部门报告预算的执行情况不是地方各级政府财政部门职权。

A

8定期向本级政府财政部门报告预算的执行情况是各部门职权。

A

9接受国家有关部门的监督是属于各部门的职权B

10接受国家有关部门的监督是属于各单位的职权A

11预算支出划分为中央预算支出和地方预算支出A

12预算支出不包括经济建设支出B

13预算支出不包括国防支出B

14预算收入包括中央预算收入和地方预算收入A

15预算收入划分为中央预算收入和地方预算收入B

预算及决算的编制流程

预算草案人大常委会审批

(乡民族乡镇人大)→决算草案

(编制)↑↓

↓审定编制(财政部门)

批准(人大)↑↓

↓编制审定(政府)

备案(批复)↑↓

→预算调整方案审批(提请)

县↑人大常委会

(乡民族乡镇人大)

预决算的监督

全国人大及常委会

对中央和地方预算决算进行监督

县↑各级人大及常委会

对本级和下级政府预算决算进行监督

乡民族乡镇人大

对本级预算决算进行监督

各级政府审计部门

对本级各部门各单位和下级政府的预算执行和决算实行审计监督

政府采购法律制度

政府采购法是规范我国政府采购活动的根本性法律,也是制定其他政府采购法规制度的基本依据。

《政府采购信息公告管理办法》财政部制定

主体

资金范围

采购目录限额标准

对象范围

政府采购原则

国家机关事业单位团体组织

注意:

无企业

功能作用:

节约支出提高采购资金使用效益/强化宏观调控/活跃市场经济/推进反腐倡廉/保护民族产业:

国货优先

财政性资金我,包括:

预算内资金,预算外资金,与财政资金配套的单位自筹资金

省级以上人民政府确定并公布。

中央预算的政府采购项目:

国务院确定并公布//地方预算的政府采购项目:

省自治区直辖市人民政府或授权的机构确定并公布

货物

工程

服务

公开透明(贯穿于政府采购全过程)——阳光下的交易减少消除暗箱操作公开内容标准途径

公平竞争主要方式招标投标机会均等待遇平等

公正原则

诚实信用原则

政府采购执行模式

政府采购当事人(各类主体)

集中采购

分散采购

采购主体

供应主体

中介机构

达到目录设区的市自治州以上

优点:

缺点:

未纳入采购目录:

可自行也可委托

优点:

缺点:

国家机关事业单位团体组织

向采购人提供货物工程或者服务的法人其他组织或自然人

资质认定:

分为一般采购代理机构(国务院或省级政府)和集中采购机构(设区的市、自治州以上政府)

政府采购方式

公开招标

邀请招标

竞争性谈判

单一来源

询价

不特定

特定

多家

唯一

3↑潜在

不能满足时间紧急

不可预见和不能他处的紧急

不足10.50特别的紧急支出——财政授权支付//不可抗力的紧急采购和涉及国家安全和秘密的采购不适用政府采购法

国库集中收付制度一般也称为国库单一账户制度,包括国库集中支付制度和收入收缴管理制度。

国库单一账户体系构成

国库单一账户

财政部门零余额

预算单位零余额

预算外资金专户

特殊专户

财政总预算会计中使用

行政事业单位会计不设置

发生的支付当日营业终了前与国库单一账户清算

≥5000万及时

国库会计中使用

发生的支付当日开户银行在财政批准的额度内与国库单一账户清算≥5000万及时可转账提现

行政事业单位会计中使用

在财政部门设立和使用

经国务院或其授权财政部门批准在商业银行开设

申请设置了特设专户的预算单位使用

中国人民银行按有关规定,对国库单一账户和代理银行进行管理和监督

财政收入收缴方式和程序

财政支出支付方式和程序

收缴方式

收缴程序

支付方式

支付程序

1直接缴库

纳税申报-审核-通过开户行缴入国库单一账户

1财政直接支付

工资支出,工程采购支出,物品和服务采购支出

一级预算单位汇总填写“财政直接支付申请书”报执行机构审核无误后开具清算额度通知单和支付凭证,财政部门盖章后送人行和代理行及时将资金支付给收款人

2集中汇缴

征收机关收缴收入的当日汇总缴入国库单一账户

2财政授权支付

未纳入工资支出,工程采购支出,物品和服务采购支出的,包括不足10万购买不足50万工程特别紧急的和其他

财政部门根据一级预算单位计划月授权支付额度,每月25日前以清算额度通知单形式通知人行代理行,代理行凭以向基层单位发授权额度到账通知,基层单位按额度支付资金。

代理行与通过零余额账户与国库单一账户清算

升级会员

升级会员