部门决算单位需注意的事项和上报文档模板.docx

《部门决算单位需注意的事项和上报文档模板.docx》由会员分享,可在线阅读,更多相关《部门决算单位需注意的事项和上报文档模板.docx(14页珍藏版)》请在冰豆网上搜索。

部门决算单位需注意的事项和上报文档模板

1、对账

时间2017年1月2日开始(可先对明细账),决算批复表会放到群文件里,到时通知大家,决算上报时间为2017年1月31日(部门负责收集下属单位报表)。

总预算会计薇:

2236269

财政专户会计克伟:

2154325

政府采购中心王健:

2162950

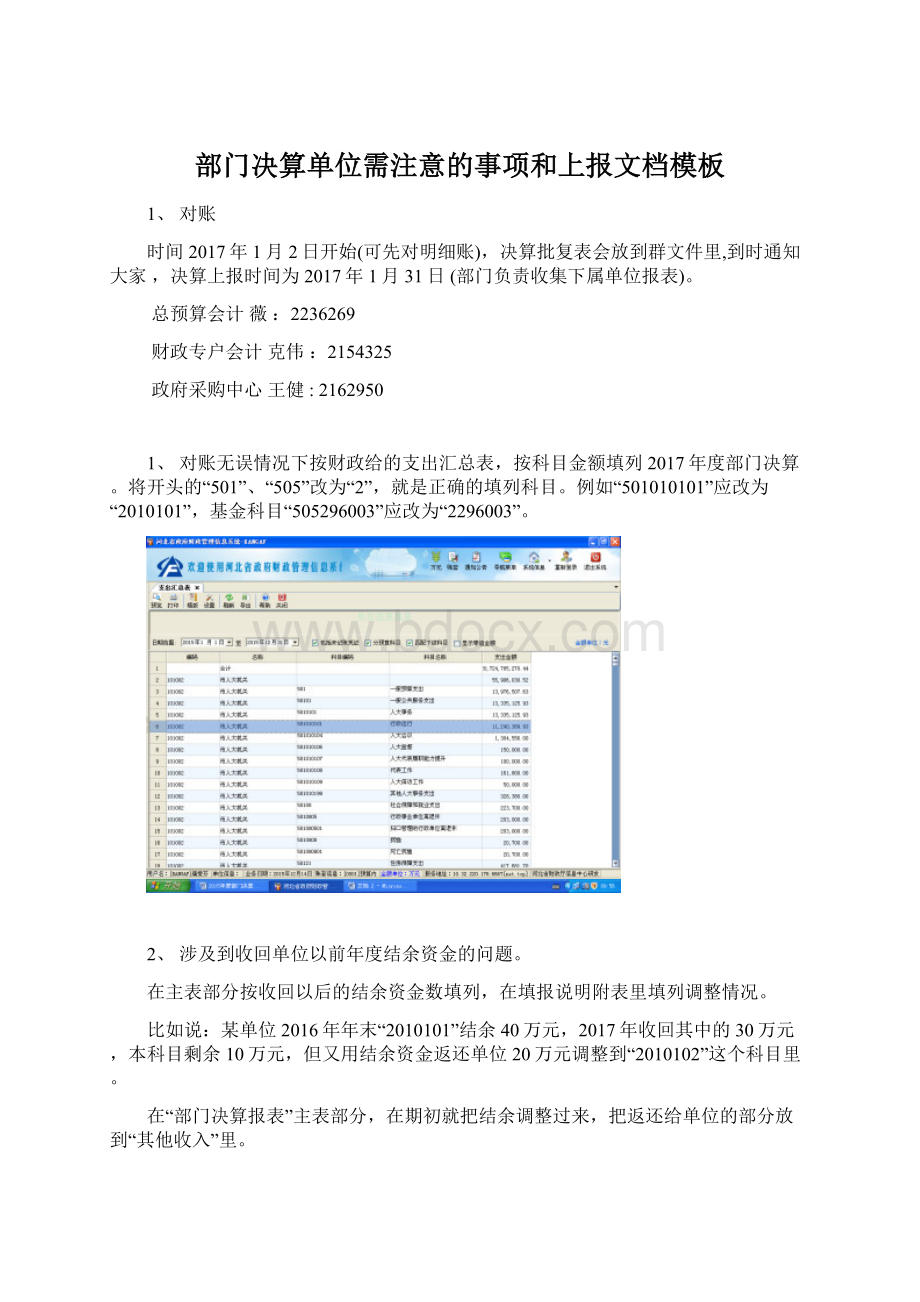

1、对账无误情况下按财政给的支出汇总表,按科目金额填列2017年度部门决算。

将开头的“501”、“505”改为“2”,就是正确的填列科目。

例如“501010101”应改为“2010101”,基金科目“505296003”应改为“2296003”。

2、涉及到收回单位以前年度结余资金的问题。

在主表部分按收回以后的结余资金数填列,在填报说明附表里填列调整情况。

比如说:

某单位2016年年末“2010101”结余40万元,2017年收回其中的30万元,本科目剩余10万元,但又用结余资金返还单位20万元调整到“2010102”这个科目里。

在“部门决算报表”主表部分,在期初就把结余调整过来,把返还给单位的部分放到“其他收入”里。

科目

科目名称

年初结转和结余

其他收入

2010101

行政运行

100000

2010102

200000

在“部门填报附表”部分把财政收回的部分用负数反映,使调整后年初结转和结余与主表部分对应起来。

项目

调整前年初结转和结余

调整后年初结转和结余

备注

支出功能分类科目编码

科目名称

合计

财政收回

审计调整

合计

其中:

财政拨款结转和结余

小计

小计

类

栏次

1

5

7

15

16

17

合计

201

一般公共服务支出

20101

人大事务

2010101

行政运行

400,000.00

-300000

100,000.00

2017年部门决算主要变化

1、新增三填报说明附表,分别是“项目支出决算明细表、一般公共预算财政拨款项目支出决算明细表、政府性基金预算项目支出决算明细表”用于反映具体项目经济分类支出情况。

2、主表中Z05-2、Z08-2、Z10-2表变成自动生成表,数据来源于上述新增的这三填报说明附表

3、会计核算涉及双分录的一定要采用双分录来进行核算。

具体体现是资产负债表中A2268、A2270、A2271公式不允许保留。

4、收入支出决算总表中,年初预算数、调整预算数如果有数,应大于1000。

把需要注意的事项再强调一下

1、各级政府财政部门、各部门、各单位在审核本套决算时应进行“枚举字典检查”

2、有下属单位的部门在填本级报表时,应在单位名称后加(本级)。

如教育系统,教育局应填:

市教育局(本级)

3、封面中单位负责人、财务负责人和填表人一定不能是同一人。

4、单位一定是区号——,不允许有其他的格式。

分机号不需要填。

5、封面单位地址要填写完整:

ⅩⅩ市ⅩⅩ街(路)ⅩⅩ号。

6、组织机构代码:

单位如已取得统一社会信用代码,需按统一社会信用代码第9-17位信息填列本代码。

如:

社会信用代码是9,组织机构代码是001068680

7、备用码都不要填写,但备用码1手机号一定要填。

8、国民经济行业分类重点审核开头是A-G的单位,需要修改一律填S92国家机构。

9、Z01表、Z01-1表中年初预算数、调整预算数一定不能漏填,有数的话一定是大于1000。

10、单位结余分配一定要在比例围以,如:

事业单位职工福利基金的提取比例,在单位年度非财政拨款结余的40%以确定。

11、其他收入、支出有数都要说明其具体构成及金额。

12、支出明细各类中“其他”所占比重不应超30%。

有数的需要说明其构成。

13、被装购置费只能是那些有执法职能的单位可以填列,学校、医院都不允许出现被装购置费(校服,白大褂放到专用材料费里)。

其他支出应无数字。

14、各单位一定要有项目支出,不允许单位把所有的财政拨款都放到基本支出里面。

15、项目名称一定要按预算项目库里的名称填写。

一定要多于5个字,不可以是科目名加空格、或者是仅有一串数字等,Z06-1、Z06-2、CS12、CS13、CS14表里涉及到。

16、注意今年的Z05-2、Z08-2、Z10-2表填不了数,它们分别从CS12、CS13、CS14中提数,因此需要先填12、13、14这几附表。

这三表是按经济分类来反映具体的项目支出明细情况的。

17、上报文档(填报说明、分析报告)一定要写,分成两个WORD文档进行报送,涉及所有基层单位。

18、一定要细看财政专户收支表Z11表,有些不属于专户的资金不要填写表里。

除教育收费专户资金外,还有其他单位填此表的一定要提供文件依据(没有文件依据的,一律不准填报此表)。

19、资产负债表中涉及应当采用“双分录”核算的科目,一定要采用双分录进行核算。

也就是A2268、A2270、A2271公式的错误不允许保留。

按照行政事业单位会计双分录核算方法和部门决算报表相关编制要求,一般情况下,资产负债简表中的行政单位“资产基金”科目与“预付账款”“存货”“固定资产”“在建工程”“无形资产”“政府储备物资”“公共基础设施”及“公共基础设施在建工程”等科目余额之和对应相等;“待偿债净资产”科目与“应付账款”“长期应付款”(含一年到期的非流动负债)科目余额之和对应相等。

事业单位(执行医院会计制度和地质勘查单位会计制度的单位除外)“非流动资产基金”科目与“长期投资”“固定资产”“在建工程”“无形资产”等科目余额之和对应相等。

对于相关审核公式提示,应当区分不同情况:

1.因以前年度新旧会计科目转换时未按规定进行双分录核算造成相关公式提示的,应按会计制度规定调整本年账务期初数,并同时调整部门决算报表相关栏目期初数。

2.因当年未按照会计制度进行双分录核算造成相关公式提示的,应查明原因后调整本年账务,并按照调整后账簿数据填报部门决算报表相关栏目期末数。

20、事业单位“其他净资产“科目一定不能填数。

往来款:

应收、应付、其他应收、其他应付有数也要在填报说明里说明是什么钱。

21、基本数字表(F03表)中,财政拨款开支人数、财政补助开支人数按人员性质区分填列,公务员和参公人员填列在财政拨款开支人数,事业人员填列在财政补助开支人数。

22、基本数字表(F03表)年末学生人数不包括学龄前儿童:

幼儿园的小朋友人数不包括在。

23、不允许出现有编制没人员,也不允许有人员没编制,注意基本数字表中人员填列的功能分类科目要与Z05表中工资和离退休费列支的功能分类科目一致。

24、人员一定要上下年一致性,特别是离退休人员。

25、主要指标变动表(填报说明附表CS03表)上年数据一定要按照2016年决算报表数据填写。

注:

上年数需要手工录入或导入。

最好采用导入方式。

变动幅度超20%的不要漏填原因说明,且原因说明不少于四个汉字。

26、上下年度组织机构代码一定要一致,有临时代码的要延续上年的临时代码,不能随意变动。

新增临时代码一定要用“HE11“开头。

27、上下年度数据应衔接一致,有变动一定要有依据。

28、政府采购统计表(CS06表),一定要按照采购科提供的政府采购相关信息统计表来填,稍后我会给大家上传QQ。

28、国有资本经营预算收支在整套报表中都不反映,但需在填报说明中说清楚明细。

29、财政拨款总数和各功能分类科目分项都要与对账单一致,不能人为修改、合并功能分类科目。

30、注意使用“运算”功能,相关自动生成的表格才会提取数据,修改决算数据后也要使用“运算”,相关自动生成的表格中的数据才会更新。

31、部门决算相关信息统计表(CS05表),若有公务接待支出和公车运行维护费,则不要漏填公务接待批次人次和年末公车保有数量等信息。

32、部门决算相关信息统计表,行政单位和参公单位不要漏填机关运行经费(口径是Z07表中的日常公用经费支出)。

33、不要漏填省补02表固定资产明细表,对应财政附01表资产情况表中的固定资产数。

34、不要漏填省补01表一般公共预算收入决算明细表,此表合计数对应财决07表4栏合计数。

35、不要漏填省补03表政府采购情况汇总表,对应政府采购情况表(F06表)中的数。

2017年度部门决算报表填表顺序建议

1.填报说明附12表→财决05-1表、财决05-2表→财决03表、财决04表→财决02表。

2.填报说明附13表→财决08-1表、财决08-2表→财决07表。

3.填报说明附14表→财决10-1表、财决10-2表→财决09表。

4.填财决01表和财决01_1表(年初预算数、调整预算数)。

5.财决12表→财决附01表。

6.财决附03表→财决附04表。

、

7.“量化评价表”结果计算需通过软件主界面“录入”菜单下“量化评价计算”实现。

如何导入部门决算年初数据

1、电脑上必须保证有2016年、2017年决算软件,并且放在同一安装目录下。

2、关联任务:

打开部门决算软件,点击“高级”菜单—“关联任务定义”—选择“路径”—选择2016年度部门决算报表—确定—保存。

3、提取上年封面代码:

点击“录入”菜单—“封面代码提取”—选择“路径”—选择2016年度部门决算报表—点“提取”按钮。

4、提取上年数据:

点击“录入”菜单—选“上年数据提取”—选择“是”—选择单位—点击“提取”

今年部门决算上报文档里需要报送(填报说明、分析报告)。

需要报两个Word文档。

XX部门决算填报说明

一、决算信息来源说明(基层预算单位编写)

(一)本套决算主表决算数据主要依据本单位会计账簿总账及明细账数据填列,预算数据依据本单位预、决算批复文件及预算调整文件填列。

(二)本套决算附表数据主要依据本单位资产、人事台账及相关统计资料填列,其中:

“资产情况表”“国有资产收益征缴情况表”依据本单位资产相关会计账簿数据及统计资料填列;“基本数据表”“机构人员情况表”依据本单位人事台账相关资料填列;“非税收入征缴情况表”依据本单位非税收入台账及相关统计资料填列。

(三)本套决算填报说明附表数据主要依据本单位会计账簿及相关统计资料填列。

其中:

“政府采购情况表”数据取自政府采购信息统计报表中“政府采购资金情况表”;“项目支出绩效自评表”根据财政部办公厅《关于开展中央部门项目支出绩效自评工作的通知》(财办预﹝2016﹞123号)填列(中央单位编写);“财政拨款结转和结余情况表”按照《财政部关于印发<中央部门结转和结余资金管理办法>的通知》(财预〔2016〕18号)的规定填列(中央单位编写)。

二、决算汇编基本情况(主管部门编写)

(一)部门机构情况说明。

年度,纳入本部门决算汇编围的独立核算单位共 个,比上年增减 个,分类说明如下:

项目

数量

比上年增减

变动原因说明

合 计

一、按单位基本性质

行政单位

事业单位

其他

二、按执行会计制度

行政单位

事业单位(含行业)

民间非营利组织

企业

三、按单位预算级次

一级预算单位

二级预算单位

三级预算单位

(二)部门录入户数说明。

年度,本部门决算汇编户数共 个,比上年增减 个,分类说明如下:

项目

数量

比上年增减

变动原因说明

合 计

一、单户表

二、行政单位汇总录入表

三、事业单位汇总录入表

四、经费自理事业单位汇总录入表

五、乡镇汇总录入表

六、其他单位汇总录入表

七、经费差额表

八、调整表

九、叠加汇总表

注:

主管部门使用经费差额表代编收支及使用调整表调整收支重复汇总数的情况需另作说明,包括代编(或调整)的依据、涉及的单位和金额。

三、基础数据核对情况

(一)与财政部门对账情况。

1.财政拨款核对情况

(1)单位本年度实际收到的一般公共预算财政拨款收入 万元,财政部门拨款对账单 万元,差额 万元。

对差额原因进行说明。

(2)单位本年度政府性基金预算财政拨款收入 万元,财政部门拨款对账单 万元,差额 万元。

对差额原因进行说明。

2.财政专户管理资金核对情况

(1)单位本年度缴入财政专户 万元,财政部门财政专户缴款对账单 万元,差额 万元。

对差额原因进行说明。

(2)单位本年度财政专户管理资金收入 万元,财政部门财政专户拨款对账单 万元,差额 万元。

对差额原因进行说明。

3.其他需要说明的情况

(二)与上年指标核对情况。

1.全口径、一般公共预算财政拨款、政府性基金预算财政拨款和财政专户管理资金的结转和结余资金本年年初数与上年年末数不一致的情况说明(附表1),包括财政收回、审计调整、归集调入或上缴、单位部调剂等情况。

2.“资产负债简表”指标本年年初数与上年年末数不一致的情况说明(附表2),包括财政收回、审计调整、归集调入或上缴、单位部调剂等情况。

3.“资产情况表”指标本年年初数与上年年末数不一致的情况说明。

4.主要指标上下年变动幅度超过20%,其中机构人员指标上下年有变动的,应具体核实并说明原因(附表3)。

四、报表审核情况

(一)审核情况。

审核项目

数量

提示容

原因说明

一、审核公式

XX条

1.表间公式

XX条

A0-XXX

XX条

A0-XXX

XX条

…

…

2.表公式

XX条

AXXX

XX条

AXXX

XX条

…

…

二、审核模板

—

1

XX个单位

2

XX个单位

…

…

(二)对报表指标、审核公式和审核模板的设置建议。

1.对部门决算报表指标设置的建议。

2.如有不适用的审核公式和模板,请列出并说明修改意见。

3.部门(单位)自行增加的审核公式和模板,请列出并说明设置依据。

五、决算数据其他需要说明的情况

1.“收入决算表”中其他收入的具体构成情况,说明单位从本级财政部门以外的同级单位取得的经费、从非本级财政部门取得的经费、未纳入财政专户管理的投资收益、利息收入、捐赠收入等收入情况(附表4)。

2.年末结转和结余为负数的原因说明,包括单位基本支出结转、项目支出结转和结余、事业基金结余和专用基金结余为负数的情况。

3.“支出决算明细表”中,部门转拨附属单位或者非本级预算单位的经费支出,应具体说明支出经济分类科目、去向和金额。

(如“商品和服务支出-其他商品和服务支出”,拨给……单位用于……事务,……万元)。

4.“项目支出决算明细表”中列支“工资福利支出”和“对个人和家庭的补助”的依据及说明。

5.“财政专户管理资金收入支出决算表”中除教育收费以外的资金收支情况说明(需附相关文件依据)。

6.“资产负债简表”中行政事业单位“应收账款”、“预付账款”、“其他应收款”、“应付账款”、“预收账款”、“其他应付款”等往来账款情况说明。

7.“三公”经费总额及分项金额与年初预算数、上年决算数对比变动的原因说明,以及相关的公务用车购置及保有量、因公出国(境)团组数及人数和公务接待批次及人数等情况(附表5)。

8.行政单位、参照公务员法管理的事业单位机关运行经费支出情况,以及与上年数对比变动原因说明(附表5)。

9.政府采购支出情况,包括采购类型、采购规模和资金来源等(附表6)。

10.“收入支出决算总表”中如调整预算数大于年初预算数,说明单位财政拨款预算和非财政拨款预算调整情况以及经审批或备案的文件依据;如决算数大于调整预算数,说明差额原因。

11.按支出经济分类科目分具体项目支出明细情况(附表12、13、14)。

12.单位部控制自我评价情况。

(另附)

13.其他需要说明的问题,如资产负债变动、长期投资和国有资产管理,以及对本期或者下期财务状况发生重大影响事项等。

XX部门决算分析报告

一、部门(单位)情况

(一)基本情况。

1.主要职能。

2.机构情况,包括当年变动情况及原因。

3.人员情况,包括当年变动情况及原因。

(二)当年取得的主要事业成效。

概述部门(单位)工作开展情况及主要事业成效。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

包括部门(单位)收入、支出年初预算安排情况,与上年对比情况及增减变动原因,年度执行中调整情况,调整原因说明。

(二)收入支出预算执行情况。

当年收入支出预算执行基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

1.收入支出与预算对比分析。

(1)预、决算差异情况,可分收入支出功能科目、分单位、分收入支出具体项目逐项对比(可列表)。

(2)差异原因分析。

差异较大的应分析到具体收入支出功能科目和具体单位。

2.收入支出结构分析。

(1)各项收入占总收入的比重,各项支出占总支出的比重(可分别制作饼状图)。

(2)收入支出按部门所属单位分布情况(可列表)。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:

可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

(2)会议费支出情况:

可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

(3)培训费支出情况:

可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

(4)其他对部门(单位)影响较大的支出情况。

(5)重点经济分类支出中存在的问题及改进措施。

4.财政拨款收入、支出分析。

分析财政拨款收入、支出总体情况,支出要按照基本支出和项目支出分析具体构成及特点。

(三)年末结转和结余情况。

1.分资金来源、资金性质结转和结余情况,特别是项目经费结转和结余情况。

2.分单位结转和结余情况。

3.结转和结余规模较大的原因分析及消化结转和结余的对策。

(四)当年预算执行中存在问题、原因及改进措施。

三、资产负债情况分析

年末部门(单位)资产、负债基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

(一)资产负债结构情况。

对资产负债具体构成进行分析,可从占比、上下年变动等方面进行分析(可用饼图、柱图或折线图),重点说明主要资产、负债基本情况、变动情况及原因。

(二)资产负债对比分析。

计算资产负债率,可进行连续年度的对比,分析部门资产负债管理中存在的问题,加强资产效益管理,避免潜在的资产负债风险。

四、本年度部门决算等财务工作开展情况

(一)本部门(单位)财务管理、决算组织、编报、审核情况。

(二)本部门(单位)决算公开工作、主管部门对所属单位按规定批复决算工作开展情况。

(三)对部门(单位)决算管理及报表设计的意见建议。

(四)对加强部门决算数据分析利用工作的建议。

注:

收入支出预算执行情况分析可参考部门决算分析评价表(见软件查询模板)及行政事业单位财务分析指标(附后)。

返回

附:

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。

计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。

计算公式为:

当年预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。

计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。

计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。

计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。

计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。

计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:

1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。

计算公式为:

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。

计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。

计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

4.资产负债率,衡量事业单位利用债权人提供资金开展业务活动的能力,以及反映债权人提供资金的安全保障程度。

计算公式为:

资产负债率=负债总额÷资产总额×100%

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度,衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

2.固定资产成新率,反映部门(单位)固定资产的新旧程度。

固定资产成新率=固定资产净值÷固定资产原值×100%

升级会员

升级会员