财务管理实验报告.docx

《财务管理实验报告.docx》由会员分享,可在线阅读,更多相关《财务管理实验报告.docx(17页珍藏版)》请在冰豆网上搜索。

财务管理实验报告

实验

(一)

实验目的

本实验旨在使学生利用Excel对货币时间价值的计算,掌握年金在实际中的应用,对负债的偿还计划进行选择,为筹资、投资章节的学习打下基础,以做出合理的筹资、投资等财务决策。

实验基本原理及基本步骤

实验原理:

本实验主要利用货币时间价值和风险报酬的原理,进行具体的偿还计划和筹资决策分析。

实验基本步骤:

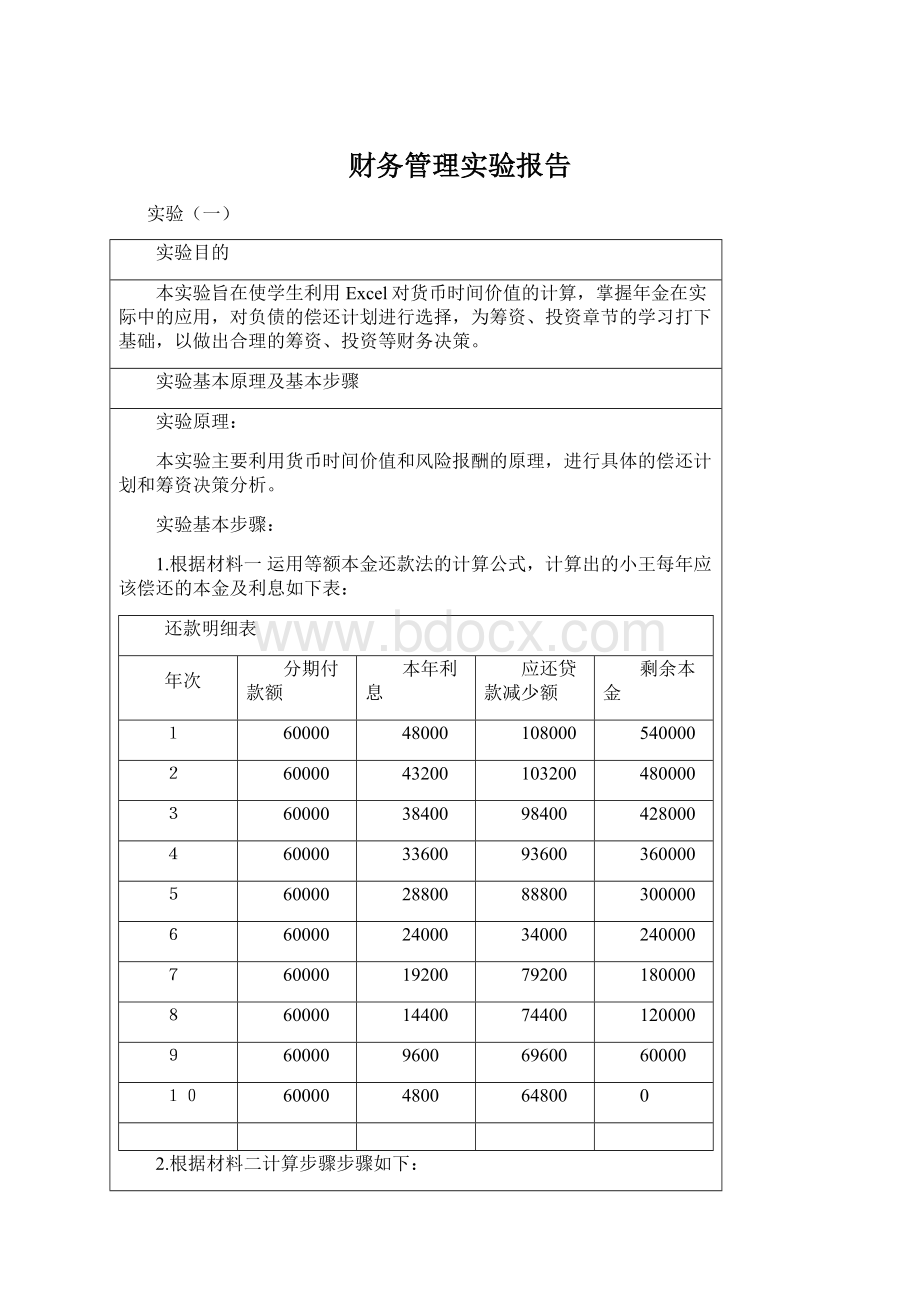

1.根据材料一运用等额本金还款法的计算公式,计算出的小王每年应该偿还的本金及利息如下表:

还款明细表

年次

分期付款额

本年利息

应还贷款减少额

剩余本金

1

60000

48000

108000

540000

2

60000

43200

103200

480000

3

60000

38400

98400

428000

4

60000

33600

93600

360000

5

60000

28800

88800

300000

6

60000

24000

34000

240000

7

60000

19200

79200

180000

8

60000

14400

74400

120000

9

60000

9600

69600

60000

10

60000

4800

64800

0

2.根据材料二计算步骤步骤如下:

方案一:

向银行购买设备本利和为400000*(1+8%)

=400000*FVIF

=863600

方案二:

租赁设备80000*10=800000

综合比较两方案,800000<863600采用方案二即租用设备较为划算.

3.根据材料三所计算填列的表格如下:

预计报酬率

期望报酬率

标准差

离散系数

市场状况

概率

A

B

A

B

A

B

A

B

繁荣

0.3

50

30

15

9

一般

0.5

15

15

7.5

7.5

衰退

0.2

-30

0

-6

0

合计

1.0

35

45

16.5

16.5

374.25

110.25

19.346

10.5

实验记录(实验条件记录,如实验地点、实验材料和环境等;实验数据记录,如结果数据记录;实验过程意外情况记录等)

实验条件记录:

实验地点:

80710

(2)实验材料:

财务管理实验指导书,电脑

实验数据记录:

实验一:

计算结果如上实验步骤一

实验二

(1)向银行购买设备本利和为400000*(1+8%)

=400000*FVIF

=863600

(2)租赁设备80000*10=800000

实验三:

实验结果的分析

1.对材料一中的等额本年还款法与等额利息还款法应明确分开,方法不同其具体还款额不同。

同时,应具体考虑还款人的负担与预期还款承受能力,并考虑前期是否有一定的储蓄。

2.对材料二中的复利系数应明确其具体值,经分析,方案二更为划算。

但是在实际操作中应考虑融资租赁与融资租入的优缺点并考虑企业实际需求而不会单单以是否付出的现金多少衡量。

3.综合考虑期望报酬、离散系数等数据可以看出B方案较为合理。

因其标准差较小、离散程度较小,可以判定其风险也就较小。

4.实验由本人亲自操作,实验数据准确、方法合理、结果真实可靠。

存在的问题和改进措施(主要指实验过程中存在的问题)

1.存在的问题:

(1)对EXCEL表格的基本操作比较欠缺,导致很多不必要的时间浪费;

(2)对资金的时间价值相关知识还未能完全掌握,应用过程中出现很多失误。

(3)小组分工使得团队合作出现瑕疵,相互配合未能得到很好的体现。

2.改进措施:

(1)加强对EXCEL表格的学习与应用,注重理论与实际相结合。

(2)强化对资金时间价值相关知识的练习与巩固。

(3)合理分工并加强团队合作,使得小组成员参与每一实验环节并掌握相关知识。

2、筹资决策实验报告

实验目的

利用Excel电子表格软件,熟悉资本成本计算、公司价值计算和最佳资本结构的确定方法。

实验基本原理及基本步骤

实验原理:

本实验主要涉及长期借款成本、普通股成本、留用利润成本计算;加权平均资本成本计算和公司价值计算等方法

实验基本步骤:

1、按账面价值计算加权平均资本成本

⑴ 填列长期借款、普通股、留用利润(包括资本公积,盈余公积和未分配利润)的账面价值。

求出账面价值的合计。

⑵ 计算各种资金来源的比重。

⑶ 计算个别资金成本。

⑷ 计算综合资金成本。

2、在下表中按市场价值分别计算加权平均资本成本

⑴ 输入长期借款、普通股和留用利润的市场价值。

长期借款的市场价值以它的账面价值计算。

⑵ 计算各种资金来源的比重。

⑶ 输人个别资金成本。

⑷ 计算综合资金成本。

实验记录(实验条件记录,如实验地点、实验材料和环境等;实验数据记录,如结果数据记录;实验过程意外情况记录等)

实验条件记录:

实验地点:

80710

实验工具:

电脑,S股份有限公司基本情况,资产负债表

实验数据记录:

1、按账面价值计算加权平均资本成本

⑴ 填列长期借款、普通股、留用利润(包括资本公积,盈余公积和未分配利润)的账面价值。

求出账面价值的合计。

⑵ 计算各种资金来源的比重。

⑶ 计算个别资金成本。

⑷ 计算综合资金成本。

资本

种类

利率或

股 利

筹资

费率

增长

率

所得

税率

个别资

本成本

帐面

价值

所占

比重

综合资

本成本

长期借款

8%

18%

6.56%

16000

27.65%

1.81%

普通股

0.8

2.3%

5%

18%

20.16%

31656

54.72%

11.03%

留存收益

0.8

5%

18%

20.16%

10200

17.63%

3.55%

合 计

57856

100%

16.39%

2、在下表中按市场价值分别计算加权平均资本成本

⑴ 输入长期借款、普通股和留用利润的市场价值。

长期借款的市场价值以它的账面价值计算。

⑵ 计算各种资金来源的比重。

⑶ 输人个别资金成本。

⑷ 计算综合资金成本。

资本种类

股价

市场价值

所占比重

个别资本成本

综合资本成本

长期借款

16000

16.93%

6.56%

1.11%

普通股

11.38

68280

72.27%

20.16%

14.57%

留存收益

10200

10.80%

20.16%

2.18%

合 计

94480

100%

17.86%

实验结果的分析

1、分析公司按账面价值计算的资本结构

按照公司账面价值计算资本结构,个别资本成本的计算中,长期借款的个别资本成本=借款利息率x(1-所得税税率)。

普通股个别资本成本率=每年分派现金股利/普通股筹集净额+股利固定增长率

留存收益资本成本率与普通股测算方法基本相同。

综合资本成本率的合计不是根据资本成本率和资本比重的合计值计算得来的,而是根据各个资本种类综合计算。

2、分析公司按市场价值计算的资本结构

需要注意的是按市场价值计算时,普通股的市场价值不再考虑筹资费用,且股票的市场价值对其个别资本成本率是没有影响的,所以无论是按账面价值计算,还是按市场价值计算,其个别资本成本率都是相同的。

3、对以上两种资本结构进行比较分析,并提出改进建议。

资本的账面价值结构是指企业资本按会计账面价值基础计量反应的资本结构,一般认为,它不太符合企业资本结构决策的要求。

资本的市场价值结构是指企业资本按现时市场价值计量反应的资本结构,一般认为,它比较符合企业资本结构决策的要求。

两种资本结构相比较,显然市场价值结构更符合企业观念,但也只是相对而言,建议考虑资本的目标价值结构,即按未来目标价值计量。

实验思考题

1.分析按账面价值和市场价值分别计算加权平均资本成本的优缺点。

答:

(1)资本的账面价值结构是指企业资本按会计账面价值基础计量反应的资本结构。

优点:

每年一次的资产负债表提供了负债和权益的比率,计算比较方便。

缺点:

账面价值反映的是历史结构,不一定符合公司未来的发展状态,账面价值会歪曲资本成本,因为账面价值与市场价值可能会存在较大的差异。

(2)资本的市场价值结构是指企业资本按现时市场价值计量反应的资本结构。

优点:

计算及时能准确的衡量企业发展状态。

缺点:

市场价值是在不断变化的,负债和权益的比率也在不断变化,计算出的加权平均资本成本也是变动不定的。

2.公司最佳资本结构的影响因素有那些?

答:

企业加权平均资本成本

企业财务风险

企业资本弹性

筹资方式是否约束过严

经营理念

行业因素

企业预期投资效益

目前及未来的盈利能力

3、“伟达相机”新建项目投资决策实验报告

实验目的

1 长期投资决策是财务管理的主要内容之一,具有大量复杂的财务运算,通过该实验使学生掌握利用Excel提供的财务决策指标进行投资项目可行性分析的方法。

2 检测并训练学生对财务管理中有关项目投资管理知识的综合运用能力。

3 熟悉会计信息在财务管理中的运用,即利用会计提供的数据信息,进行财务预测和决策,将会计与财务管理有机地结合起来。

实验基本原理及基本步骤

实验原理:

本实验将运用财务管理的投资决策论中关于现金流量确定的基本原理、净现值法决策原理进行投资决策。

实验基本步骤:

1 用Excel绘制下表,并根据资料一和资料二确定项目在提交厂部中层干部论证前投资项目经营期营业现金净流量。

2 用Excel绘制下表,并根据资料一和实验第一步骤的结果计算投资项目各年净现金流量。

3 用Excel绘制下表,并根据资料四和实验第二步骤的结果计算投资项目净现值。

4 用Excel绘制下表,并根据资料三对有关要素进行调整。

5 用Excel绘制下表,并根据第四步骤计算结果确定项目在提交厂部中层干部论证后投资项目经营期营业现金净流量。

6 用Excel绘制下表,并根据第四步骤计算结果确定项目在提交厂部中层干部论证后投资项目各年净流量。

7 用Excel绘制下表,并根据资料四和实验第六步骤的结果计算投资项目净现值。

实验记录(实验条件记录,如实验地点、实验材料和环境等;实验数据记录,如结果数据记录;实验过程意外情况记录等)

实验条件记录:

重庆工商大学80710,电脑一台,财务管理实验指导书,笔和纸

实验数据记录:

1、

表1投资项目营业现金流量计算表宇宙公司单位:

元

项目

第3年末

第4年末

第5年末

第6年末

第7年末

销售收入

300000

300000

300000

300000

300000

现付成本

250000

250000

250000

250000

250000

其中:

材料费用

200000

200000

200000

200000

200000

人工成本

30000

30000

30000

30000

30000

制造费用

20000

20000

20000

20000

20000

折旧费用

20000

20000

20000

20000

20000

税前利润

30000

30000

30000

30000

30000

所得税

9900

9900

9900

9900

9900

税后利润

20100

20100

20100

20100

20100

现金流量

40100

40100

40100

40100

40100

2、

表2投资项目现金流量计算表宇宙公司单位:

元

项目

投资建设期

生产期

第1年初

第2年初

第2年末

第3年末

第4年末

第5年末

第6年末

第7年末

时点

0

1

2

3

4

5

6

7

初始投资

-100000

-25000

流动资金垫支

-25000

营业现金流量

40100

40100

40100

40100

40100

设备残值

25000

流动资金收回

25000

现金流量合计

-100000

-25000

-25000

40100

40100

40100

40100

90100

3、

表3投资项目评价指标计算表宇宙公司单位:

元

时点

现金流量

贴现系数

现值

0

-100000

1

-100000

1

-25000

0.9091

-22727.5

2

-25000

0.8264

-20660

3

40100

0.7513

30127.13

4

40100

0.683

27388.3

5

40100

0.6209

24898.09

6

40100

0.5645

22636.45

7

90100

0.5132

46239.32

净现值

7901.79

4、

项 目

变动前

变动幅度

第1年

第2年

第3年

第4年

第5年

建 设 期

投资额

125000

10%

110000

27500

经 营 期

材料费用

200000

14%

228000

259920

296309

337792

385083

人工费用

30000

10%

33000

36300

39930

43923

48315.3

制造费用

20000

4%

20800

21632

22497

23397

24333.1

销售收入

300000

10%

330000

363000

399300

439230

483153

5、

项 目

第1年

第2年

第3年

第4年

第5年

销售收入

330000

363000

399300

439230

483153

付现成本

281800

317852

358736

405112

457731

其中:

直接材料

228000

259920

296309

337792

385083

直接人工

33000

36300

39930

43923

48315

制造费用

20800

21632

22497.3

23397

24333

折旧费用

20000

20000

20000

20000

20000

税前利润

28200

25148

20563.9

14118

5421.7

所得税率(33%)

9306

8298.84

6786.09

4658.9

1789.2

净利润

18894

16849.2

13777.8

9458.9

3632.6

净现金流量

38894

36849.2

33777.8

29459

23633

6、

项 目

建 设 期

生 产 经 营 期

0年

1年

2年

1年

2年

3年

4年

5年

建设投资

-110000

-27500

流动资金垫支

-25000

营业现金流量

38894

36849

33778

29458.9

23632.6

设备残值

25000

流动资金回收

25000

净现金流量

-110000

-27500

-25000

38894

36849

33778

29458.9

73632.6

7、

时 点

净现金流量

10%的贴现系数

现 值

0

-110000

1

-110000

1

-27500

0.9091

-25000.25

2

-25000

0.8264

-20660

3

38894

0.7513

29221.0622

4

36849.16

0.683

25167.97628

5

33777.8264

0.6209

20972.65241

6

29458.9239

0.5645

16629.56252

7

73632.5561

0.5132

37788.22777

净 现 值

-25880.76882

实验结果的分析

本次实验运用了财务管理的投资决策论中关于现金流量确定的基本原理、净现值法决策原理进行投资决策,开始计算了各项因素都稳定不变的前提下的现金流量和净现值。

后面又计算了考虑通货膨胀,物价变动,费用增长和产品价格提升后的现金流量和净现值。

通过前后比较可知两者差距很大,并且,变动前到变动后的净现值由正转负。

这就意味着,变动前的净现值大于0,该生产线值得新建;但考虑到个因素变动后的净现值小于0,表示该生产线不值得新建。

由此可知,企业在做长期决策时应目光长远,综合考虑各方面因素的可能发生的变化,这样才能做出有利于企业发展的决策。

实验思考题

1 分析、确定影响伟达相机投资项目决策的各因素;

答:

项目产生的现金流量;税收的影响;货币的时间价值;企业的战略目标。

2 伟达相机投资决策中为什么要分析计算“现金流量”?

答:

了解现金流量,对分析、掌握企业的安全性很有益处。

1、现金流量表有助于评价企业支付能力、偿还能力和周转能力;

2、现金流量表有助于预测企业未来现金流量;

3、现金流量表有助于分析企业收益质量及影响现金净流量的因素;

4、对以权责发生制为基础的会计报表进行了必要的补充,增强会计信息的可比性。

4.“最佳信用政策决策”实验

实验时间

2014年6月5日

实验目的

1、最佳信用政策决策是营运资金管理的主要内容,需要考虑多项因素,运算繁杂,通过实验要求学生能够利用计算机信息系统进行信用政策的选择。

2、综合检查学生对应收账款投资决策的主要因素、决策变量及如何决定这些变量的理解和掌握。

3、利用会计提供的基础信息进行财务管理的决策,有利于学生更深入地领会财务会计与财务管理之间的关系。

实验基本原理及基本步骤

实验原理:

信用政策策略涉及在成本和利润之间的直接抉择,基于利润、成本和损失的考虑,公司改变信用政策的决策准则为:

信用政策变化后,增加销售所产生的利润增量,足以抵消所增加的成本,这种准则下的分析方法称为边际或增量分析法。

实验步骤:

1.用Excel绘制表1,根据资料一填入已知数据并进行相关计算

2.用Excel绘制表2,根据资料二填入已知数据并进行相关计算

实验记录(实验条件记录,如实验地点、实验材料和环境等;实验数据记录,如结果数据记录;实验过程意外情况记录等)

实验条件记录:

(1)实验地点:

80710

(2)实验材料:

实验指导书,电脑,财务管理学教材。

实验数据记录:

1.表1

项目

方案一

方案二

方案三

信用条件

n/30

n/60

n/90

年赊销额

3600

3960

4200

坏 帐 率

2%

3%

6%

收帐费用

36

60

144

资金成本率

10%

10%

10%

变动成本率

60%

60%

60%

应收帐款平均收帐天数

30

60

90

应收帐款平均余额

300

660

1050

维持赊销业务所需资金

180

396

630

变动成本

2160

2376

2520

机会成本

18

39.6

63

坏帐损失

72

118.8

252

收帐费用

36

60

144

信用成本合计

126

218.4

459

信用成本后收益

1314

1365.6

1221

决策结果

选择方案二

2.表2

项目

方案四

信用条件

折扣期限

10天

20天

60天

折扣率

2%

1%

0

客户比例

60%

15%

25%

加权平均折扣率

加权平均折扣期

年赊销额

坏帐损失率

1.35%

24

3960

1.50%

年赊销净额

应收帐款平均余额

维持赊销所需资金

变动成本率

3906.54

264

158.4

60%

机会成本

坏帐损失

收帐费用

信用成本合计

15.84

59.4

42

117.24

信用成本前收益

信用成本后收益

结论:

选择方案四

1530.54

1466.76

实验结果的分析

一题:

由表1得方案二信用成本后收益最大,所以决策结果选择方案二。

二题:

由表2得改进后的方案四信用成本后收益大于方案二,所以决策结果选择方案四。

实验思考题解答

1应收账款信用政策的基本内容是什么?

答:

信用政策即应收账款政策,是指企业对应收账款进行规划与控制而确立的基本原则和行为规范,是企业财务政策的重要组成部分,它主要由信用标准、信用条件和收账政策三个方面组成。

2影响应收账款机会成本的因素有哪些?

答:

年赊销额、应收帐款平均收帐天数、变动成本率、资金成本率

因为计算如下:

(1)应收账款平均余额=(赊销额/360)×平均的收账期

(2)计算维持赊销业务占用资金=应收账款平均余额×变动成本率

(3)计算应收账款机会成本=维持赊销占用资金×资金成本率

升级会员

升级会员