出口退税及网上申报操作流程.docx

《出口退税及网上申报操作流程.docx》由会员分享,可在线阅读,更多相关《出口退税及网上申报操作流程.docx(7页珍藏版)》请在冰豆网上搜索。

出口退税及网上申报操作流程

出口退税及网上申报操作流程

出口退税

一、拿到报关单复印件先开发票(税控机)

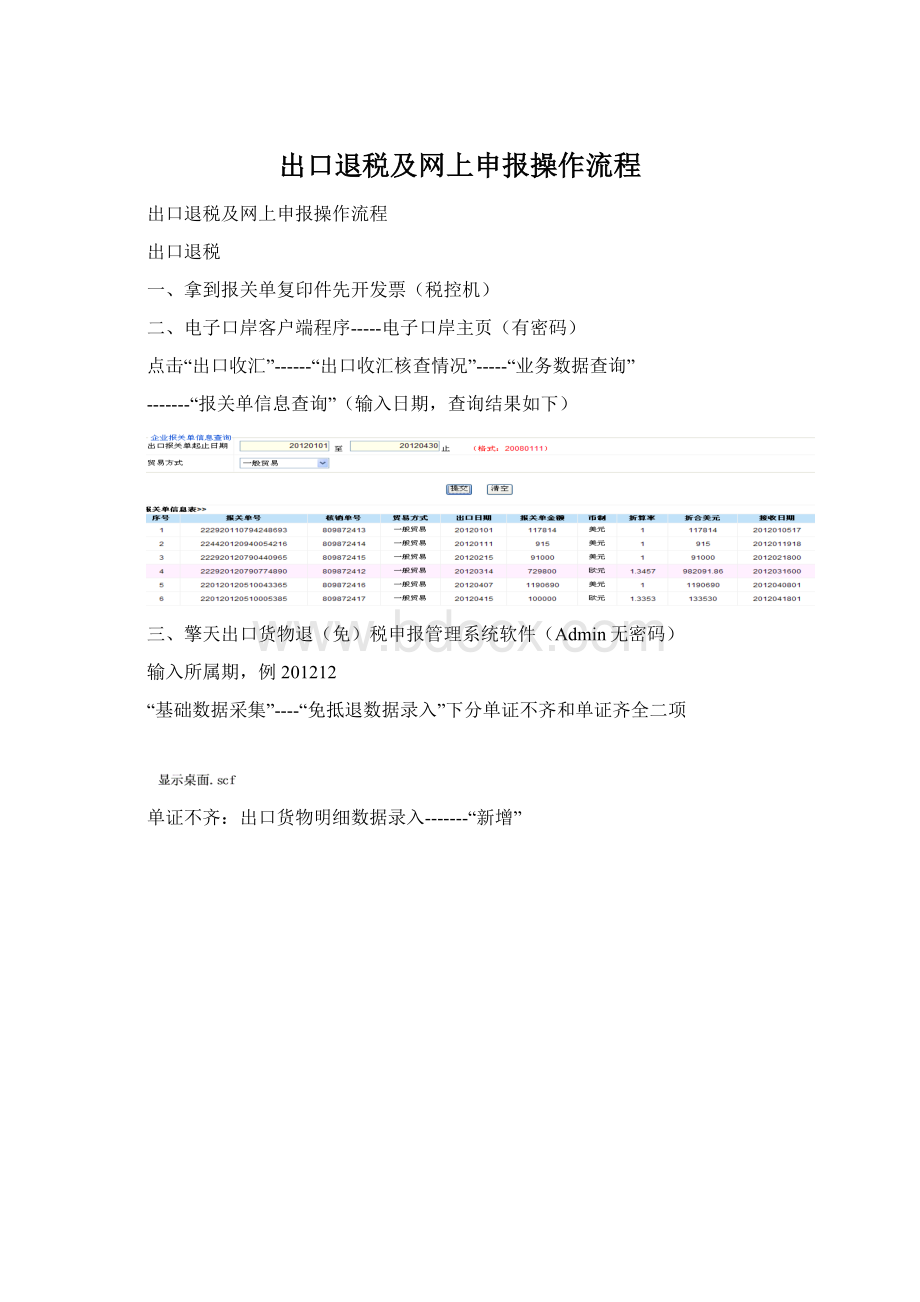

二、电子口岸客户端程序-----电子口岸主页(有密码)

点击“出口收汇”------“出口收汇核查情况”-----“业务数据查询”

-------“报关单信息查询”(输入日期,查询结果如下)

三、擎天出口货物退(免)税申报管理系统软件(Admin无密码)

输入所属期,例201212

“基础数据采集”----“免抵退数据录入”下分单证不齐和单证齐全二项

单证不齐:

出口货物明细数据录入-------“新增”

输入所属期“前期数据录入”---

注意:

1、日期为报关单上面的日期

2、报关单号后面加001。

。

。

。

。

。

3、注意区分FOB与C&F价格

4、进入电子口岸把数据上报给国税

FOB-----填写成交总价时按报关单上面的金额填写

C&F-----填写成交总价时按报关单上面的金额减去运费等填写

外币汇率-------月初外管局汇率*100(除美元以外)

美元汇率-------外币汇率/报关信息表中的折算率(美元以外)

申报流程:

免抵退销售额=本期出口销售额

免抵退销售额累计=本年出口销售额累计

不得抵扣进项税额=本期进项税额转出(免抵退税)

销项税额=本期销项税额

进项税额=本期进项税额

进项税额转出=本期进项税额转出合计(免抵退税+内销抵扣发票进项税额转出)

应抵扣税额合计=本期进项税额+留底税

应纳税额=本月转出未交增值税

另做单证不齐时需做当月销售

1、全部免退税的做下列凭证

借:

应收帐款(出口销售额人民币)

贷:

主营业务收入

2、不全部免退税的做下列凭证

借:

应收帐款(出口销售额人民币)

贷:

主营业务收入

借:

主营业务成本

贷:

应交税金----进项税额转出(不予以免抵退的税额)

出口冲减指单证不全或单证齐全数据做错时做的红冲

做成与错误相同的单证一笔负数,再做一笔正确的,同时还需开具一份红冲发票再开一张正确的发票

税务局专管员处月底拿“生产企业出口货物免、抵、退税审批通知书”

依据:

应免抵税@@元,应退税额##元

对于应退税额:

借:

应收补贴款##元

贷:

应交税金---出口退税

对于免抵税额不需做凭证但是需计提税

借:

主营业务税金及附加

贷:

应交税金-----应交城建税@@乘以0.07

其他应交款---教育费附加@@乘以0.02+**乘以0.03

单证齐全时再做一次

单证齐全时还需做电子口岸中的出口退税-----数据报送

四、同和软件

出口退税网上申报系统(密码123456)

“新版申报”------“申报”(添加前面生成的文件,出口企业退免税预申报生成的文件)

单证不全和单证齐全都需预申报再正式申报

打印报表

五、收到预收款

网页“国家外汇管理局应用服务平台”输入

用记代码:

6081*****

用户名:

**

密码:

*******

“贸易信贷报告”---“预收货款报告”---“。

。

新增”----输入查询日期核准

升级会员

升级会员