海信电器偿债能力分析.docx

《海信电器偿债能力分析.docx》由会员分享,可在线阅读,更多相关《海信电器偿债能力分析.docx(14页珍藏版)》请在冰豆网上搜索。

海信电器偿债能力分析

海信电器(600060)2012至2014年度财务报表分析

——偿债能力分析

青岛海信电器股份有限公司(股票代码:

600060,以下简称“海信电器”)由青岛海信集团发起,经青体改发[96]129号文批准,由集团公司将其下属的电视事业部,在进行非经营性资产剥离后,以电视二厂、电视三厂、配套件厂、注塑厂、基板厂及相关资产等折资入股,采取社会募集方式设立。

公司于1997年4月在上海证交所上市,是国内著名的家电上市公司,主要从事电视机、数字电视广播接收设备及信息网络终端产品的研究、开发、制造与销售,拥有中国最先进数字电视机生产线之一,年彩电产能1610万台,连续多年稳居中国平板市场份额第一的位置,是海信集团经营规模最大的控股子公司。

海信电器坚持高端产品战略,通过核心技术突破和向上游产业链延伸,提升了企业的综合实力。

海信电器拥有国内一流的国家级企业技术研发中心,始终坚持技术立企的发展战略,每年将销售收入的5%投入到研发,并在中国、美国、荷兰、南非等全球七个地区设立研发中心,实现了24小时不间断技术研发。

公司已制造出全球公认的顶级高清格式全系列数字高清彩电,代表了目前高清显示格式的顶尖水平。

在打造技术优势和产品竞争力优势的同时,海信积极开拓全球市场。

从2004年开始,海信在青岛平板生产基地的基础上,在贵阳和顺德建立了专业的平板电视生产线,同时积极在国外设厂,相继在匈牙利、法国设立平板电视生产基地,实现本土化经营。

在海外市场,海信平板电视已经成为欧美市场沃尔玛、百思买等大连锁机构的重要采购对象。

上市迄今,海信电器赢得了社会各界的普遍赞誉,2002年成功入围上证180指数,2006年在中国大企业集团首届竞争力500强排名中位列第一。

第一节海信电器偿债能力指标

偿债能力(debt-payingability)是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

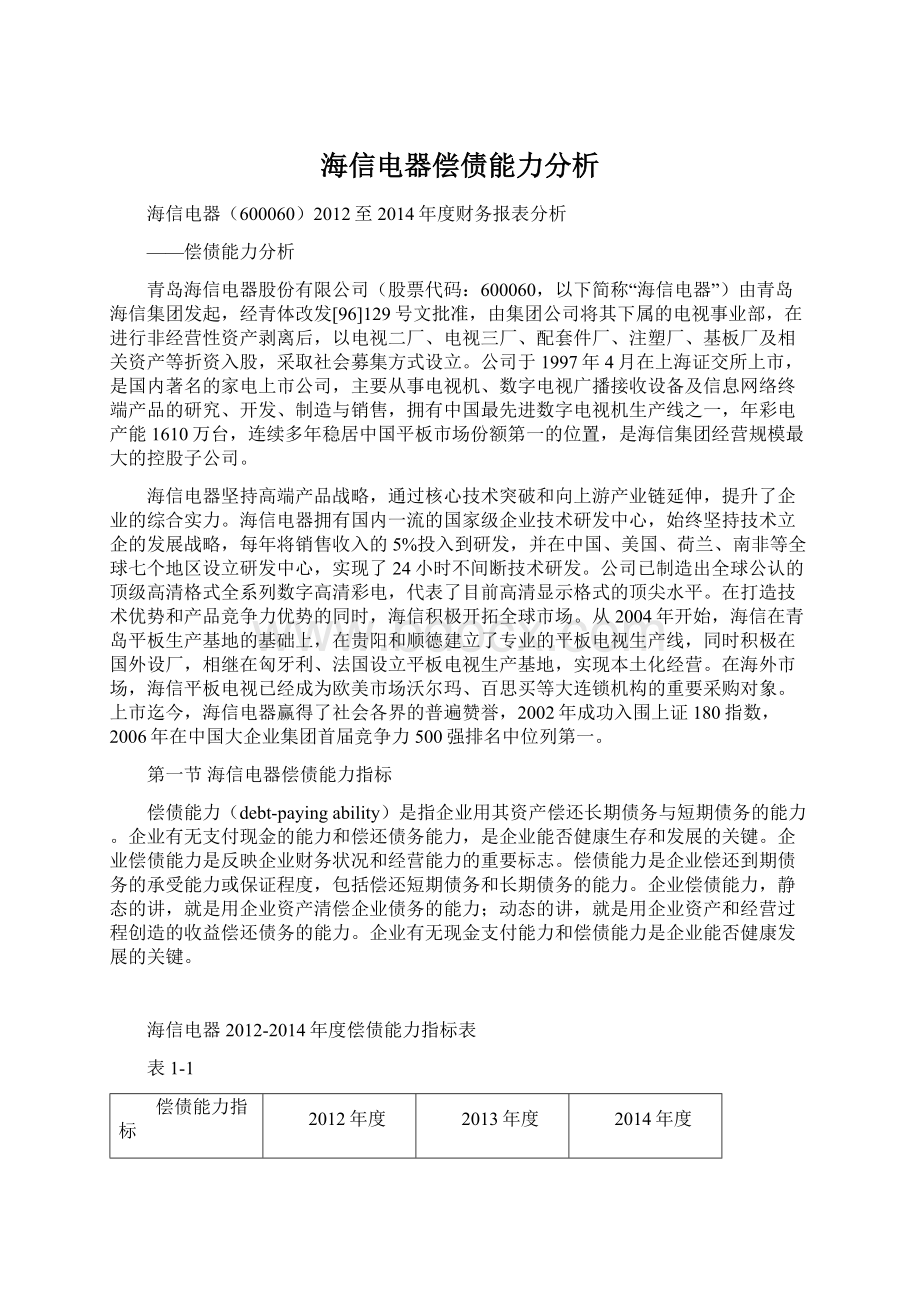

海信电器2012-2014年度偿债能力指标表

表1-1

偿债能力指标

2012年度

2013年度

2014年度

营运资本(亿元)

59.03

77.87

86.47

流动比率

1.64

1.81

1.91

速动比率

1.25

1.49

1.55

现金比率

0.17

0.30

0.31

资产负债率(%)

50.79

48.82

46.27

产权比率(%)

1.03

0.59

0.86

利息费用保障倍数<注1>

<注1>:

由于利息偿付倍数无法计算获得。

图表1

第二节海信电器偿债能力指标同行业比较

一、2012年度偿债能力比较

海信电器及同行业2012年度偿债能力指标比较表

表2-1

偿债能力指标

海信电器

排名

行业均值

行业最高

合肥三洋

营运资本(亿元)

59.03

6

29.79

121.82

8.56

流动比率

1.64

5

1.4

2.41

1.36

速动比率

1.25

6

1.07

1.91

1.04

现金比率

0.17

19

0.41

1.14

0.21

资产负债率(%)

50.79

13

57.37

74.63

61.2

产权比率(%)

1.03

14

1.58

2.94

1.58

利息费用保障倍数

12

4.59

11.75

<注2>:

同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。

二、2013年度偿债能力比较

海信电器及同行业2013年度偿债能力指标比较表

表2-2

偿债能力指标

海信电器

排名

行业均值

行业最高

合肥三洋

营运资本(亿元)

77.87

5

35.65

115.41

10.87

流动比率

1.81

5

1.40

2.25

1.30

速动比率

1.49

5

1.12

1.98

1.01

现金比率

0.30

14

0.38

0.74

0.28

资产负债率(%)

48.82

15

56.70

74.44

66.09

产权比率(%)

0.95

16

1.54

2.91

1.95

利息费用保障倍数

14

9.45

31.31

三、2014年度偿债能力比较

海信电器及同行业2014年度偿债能力指标比较表

表2-3

偿债能力指标

海信电器

排名

行业均值

行业最高

合肥三洋

营运资本(亿元)

86.47

4

39.23

178.46

30.62

流动比率

1.91

6

1.44

2.26

1.96

速动比率

1.55

6

1.16

1.78

1.66

现金比率

0.31

16

0.42

0.80

0.80

资产负债率(%)

46.27

15

55.42

74.39

44.54

产权比率(%)

0.86

16

1.44

2.90

0.80

利息费用保障倍数

13

5.86

27.79

第三节海信电器偿债能力指标分析

一、营运资金分析

表3-1

项目

2012年度

2013年度

2014年度

海信电器

59.03

77.87

86.47

排名

6

5

4

行业均值

29.79

35.65

39.23

行业最高

121.82

115.41

178.46

合肥三洋

8.56

10.87

30.62

图3-1

●营运资金:

是指流动资产总额减流动负债总额后的余额,也称净流动资产。

从会计的角度看是指流动资产与流动负债的净额。

为可用来偿还支付义务的流动资产,减去支付义务的流动负债的差额。

●营运资金公式:

营运资金=流动资产-流动负债

●个人分析:

营运资金是偿还流动负债的“缓冲垫”。

该指标看高。

企业能否偿还短期债务,要看有多少债务,以及有多少可以变现偿债的流动资产。

当流动资产大于流动负债时,营运资金为正,说明资金出现溢余,反之,说明资金出现短缺。

从上图表中可以看出,该企业营运资本2012年末值为59.03亿元,在所选的20家同行业企业中排名第6名。

2013年末值为77.87亿元,在所选的20家同行业企业中排名第5名,比2012年上升18.84亿元,增值31.91%,2014年末值为86.47亿元,在所选的20家同行业企业中排名第4名,比2013年增长8.6亿元,增值11.04%。

同比合肥三洋年数据分别为50.47亿元,67亿元,55.85亿元。

以上数据显示,海信电器的3年的营运资金均远高于合肥三洋,海信电器这三年的营运资金连续上升,2013年比2012年增值31.91%,2014年比2013年增长11.04%,2013年大幅上升说明该企业的的资金运作状况良好,在流动资产逐渐上升时,流动负债也逐渐上升,始终保持适当的营运资金规模,其营运资金的管理非常合理。

这也意味着其短期偿债能力较强,短期偿债的风险较小。

二、流动比率分析

表3-2

项目

2012年度

2013年度

2014年度

海信电器

1.64

1.81

1.91

排名

5

5

6

行业均值

1.40

1.40

1.44

行业最高

2.41

2.25

2.26

合肥三洋

1.36

1.30

1.96

图3-2

●流动比率:

是流动资产对流动负债的比率,用来衡量企业短期偿债能力的核心比率。

流动资产在短期债务到期以前,可以变为现金用于还负债的能力。

一般情况下,流动比率指标值越高,说明企业的短期偿债能力越强,短期债权人利益的安全程度也越高;反之,流动比率越低,说明企业短期偿债能力越弱。

●流动比率公式:

流动比率=流动资产/流动负债

●个人分析:

流动比率是衡量企业短期偿债能力的核心比率。

该指标在制造业中适当看高,标准是2。

一般来说,流动比率越高,说明资产的流动性越强,短期偿债能力越强。

流动比率越低,说明资产的流动性越差,短期偿债能力越弱。

从图表中能看出海信电器在2012-2014三年间流动比率分别为1.64、1.81、1.91,同比合肥三洋为1.36,1.30,1.96。

海信电器这三年的流动比率都小于2,且离2尚有一段距离,三年流动比率持平的态势,2014年的流动比率略高于2013年,2013年与2012年的流动比率基本持平,表明该企业短期偿债能力基本持平。

该企业三年流动比率在选取的同行业对比20家企业中排名分别为:

2012年5名;2013年5名;2014年6名,排名都较靠前,处于同行业前列,因此海信电器的流动比率较好。

从上图可以看出,2012年-2014年海信的速动比率均高于同行业均值,说明于同类行业相比,流动负债风险较小,短期偿还能力较高,并且三年来都处于一个上升趋势,说明短期偿还能力是呈好的趋势

三、速动比率分析

表3-3

项目

2012年度

2013年度

2014年度

海信电器

1.25

1.49

1.55

排名

6

5

6

行业均值

1.07

1.12

1.16

行业最高

1.91

1.98

1.78

合肥三洋

1.04

1.01

1.66

图3-3

●速动比率:

指速动资产对流动负债的比率,也称为酸性测试比率。

。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

●速动比率公式:

速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

●个人分析:

速动比率和流动比率都反映企业短期偿债能力的指标。

特别是速动比率是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

该指标适当看高,一般标准是1:

1。

从图表中可以看出,海信电器3年内的速动比率分别为2012年1.25,2013年为1.49,2014年1.55,3年的速动比率基本在平缓上升中。

说明海信电器财务风险有所下降,短期偿债能力增强。

同比合肥三洋分别为1.04,1.01,1.66.传统经验认为,速动比率维持在1:

1较为正常,它反映企业每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保障。

因为影响速动比率的因素是存货的变现能力。

电器行业产品制造周期短、存货价值小,而且近几年电器行业的整体销售状况基本良好,从而导致了整个电器行业的速动比率始终处于上升趋势。

四、现金比率分析

表3-4

项目

2012年度

2013年度

2014年度

海信电器

0.17

0.30

0.31

排名

19

14

16

行业均值

0.41

0.38

0.42

行业最高

1.14

0.74

0.80

合肥三洋

0.21

0.28

0.80

图3-4

●现金比率:

现金比率是指企业现金类资产与流动负债的比率。

这里所说的现金类资产,是指货币现金及交易性金融资产。

这两项资产的特点是随时可以变现。

现金比率=

(货币资金+交易性金融资产)

X100%

流动负债

●现金比率公式:

●个人分析:

现金比率反映企业的即时付现能力,即随时可以还债的能力。

在评价企业短期偿债能力时,一般来说现金比率重要性不大。

因为不可以要求企业用现金类资产偿付全部流动负债,企业也没有必要总是保持足够还债的资金资产。

但是,当企业的应收账款和存货的变现能力存在问题时,现金比率就显得很重要了。

现金比率的作用是表明在最坏情况下企业的短期偿债能力如何。

现金比率高。

说明企业支付能力强,但如果这个指标过高,也不一定是好事。

它可能反映该企业不善于充分利用现金资源,没有把现金投入经营以赚取更多的利润。

从图表可以看出,海信电器在2012年的现金比率指数也是在上升的,现金比率为0.17,行业均值0.41,行业排名19;2013年现金比率为0.30,较之2012年上升了0.13,行业均值0.38,行业排名14;2014年现金比率为0.31,较之2013年略有上升,上升了0.01,行业均值0.42,行业排名16。

同比合肥三洋年数据分别为0.21,0.28,0.80。

说明海信电器短期偿债能力每年都在上升,但是3年都低于行业均值。

海信电器自2012年至2014年的现金比率在环比同行业20家企业中处于靠后水平,说明该企业的随时还债能力在电器同行业中处于不好行列。

五、资产负债率分析

表3-5

项目

2012年度

2013年度

2014年度

海信电器

50.79

48.82

46.27

排名

13

15

15

行业均值

57.17

56.70

55.42

行业最高

74.63

74.44

74.39

合肥三洋

61.20

66.09

44.54

图3-5

●资产负债率:

资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。

资产负债率反映在资产总额中有多大比例是通过借债筹资的。

用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。

●资产负债率公式:

资产负债率=负债总额/资产总额×100%

●个人分析:

资产负债率是长期偿债能力中衡量还本能力的核心比率,是衡量企业负债水平及风险程度的重要指标。

债务可以改善盈利能力,同时也增加企业的利润和风险,企业管理者的任务就是在利润和风险之间取得平衡。

一般来说资产负债率总体看低,国际标准小于60%,国内标准小于50%。

从图表中看出,海信电器这3年的资产负债率都在45%-51%之间,2012年资产负债率50.79,2013年下降为48.82,2014年较之2013年下降为46.27,三年的资产负债率呈逐年下降态势,并且都低于行业均值。

从电器行业整体来看,资产负债率也是呈逐年下降的状态,2012至2014年行业均值分别为:

57.17、56.70、55.42。

同比合肥三洋年数据分别为61.20,66.09,44.54。

三年海信电器资产负债率都低于同行业水平,说明该企业的资本结构比较合理,偿还长期债务的能力较好,长期的债务风险较低。

并且逐年下降的资产负债率在同比样本企业中排名靠前也说明该企业偿债能力较好。

六、产权比率分析

表3-6

项目

2012年度

2013年度

2014年度

海信电器

1.03

0.95

0.86

排名

14

16

16

行业均值

1.58

1.54

1.44

行业最高

2.94

2.91

2.90

合肥三洋

1.58

1.95

0.80

图3-6

●产权比率:

产权比率是负债总额与所有者权益总额的比率。

该指标又称债务权益指标,是衡量企业长期偿债能力的主要指标之一。

在股份制企业,是股东权益总额与企业资产总额的比率,是为评估资金结构合理性的一种指标。

●产权比率公式:

产权比率=

负债总额

X100%

所有者权益总额

●个人分析:

产权比率是对资产负债率的必要补充。

这个指标是通过企业负债与所有者权益进行对比来反应资本来源的结构比例关系,用于衡量风险程度和对债务的偿还能力。

该指标看低,标准是1。

这个指标越大表明风险越大,反之则越小。

同理。

该指标越小表明企业长期偿债能力越强,反之则越弱。

一般如果认为资产负债率应当在40%-60%。

则产权比率应当维持在1.2左右。

从图表中可以看出,海信电器的产权比率2012年为1.03、2013年为0.95、2014年为0.86。

该企业属电器行业,而该行业均值2012年为1.58、2013年为1.54、2014年为1.44。

同比合肥三洋年数据分别为1.58,1.95,0.8。

整个电器行业产权比率呈现逐年下降趋势,表明整个电器行业长期偿债能力好转。

从图表中可以看出,海信电器产权比率在同行业20企业中是偏低的,其保障债权人利益能力较高。

但是2012年至2014年在同行业中保持较低比率同时,又呈现逐年下降的状况,表明公司财务结构是低风险,低报酬的,并且公司的偿债能力比较好。

第四节海信电器偿债能力分析小结

(一)总结

通过对海信电器的分析,可以发现其在偿债能力、盈利能力、营运能力、成长能力上既有良好和稳定的表现也存在一定的不足。

1.海信优势的方面

1)公司短期偿债能力相对比较强,长期偿债能力也在慢慢提升。

2)具有稳健的财务结构,资产负债比率和产权比率比较合理,财务风险相对较少;资产的规模在不断的扩大。

3)公司的营业周转率及总资产周转率在不断的提升,这充分的说明了其具有良好的营运能力

4)企业的利润在逐年的增加,营业净利率、成本费用利润率、资产净利率、资产净收益率和总资产报酬率都在不断上升,而且得益于税收政策这说明了企业具有良好的发展前景和盈利能力。

2.海信不足的方面

1)企业易受到外界的影响,抗外界干扰能力不是很强,如08年经济危机让企业经营不善

2)对于投资活动的现金及现金等价物管理不是不是很好。

3)短期偿债能力并不是很理想,尤其是跟海尔相比。

4)无论是偿债能力、盈利能力、营运能力还是成长能力这块跟海尔比起来都存在一定的差距,尤其是在收益率和成本费用控制这一块。

(二)建议

1)青岛海信电器股份有限公司在偿债能力、营运能力、盈利能力、和发展能力上均有良好和稳定的表现。

但企业在日常经营管理和产品销售方面还有较大提升空间。

海信电器应该加强对存货和应收账款的管理,此外,采取营销策略,提高销售业绩,另外企业应该加强对存货和应收账款的管理,减少资金的占用,提高应收账款和存货的周转率和获现能力。

因此,加强对应收账款的管理,制定合理的信用政策,可以说是提高销售收入质量和加速资金周转的关键所在,存货方面应建立健全存货管理和质量保管体系,落实保管责任,同时可以根据企业和产品特征建立适当的物流体系。

这样既可提高存货的质量也可以提高存货的周转速度,以维持和提升良好的偿债能力和营运能力,降低因应收账款和存货管理不善而带来的损失和坏账。

2)企业应适当控制负债的过快增长,既要充分利用财务杠杆的作用,也要维持稳定的资本结构;根据企业的发展现状和资产结构,我认为适当增大权益性筹资相对较好,这样将既有利于提高企业的经营活力又将使股东财富进一步的增加。

3)企业应该加强对期间费用的管理,想办法不断提升企业的盈利能力并充分利用税收政策调整的益处;

4)由于某些电器用品已达到相对饱和状态并且市场竞争压力大,因此要注意调整产品结构,在充分利用自身优势的同时也做好走产品多元化和销售途径及区域多元化战略,加大自主创新。

5)由于现在是一个数字和节能时代,企业应注重对这类新产品的开发和管理,争取使新产品的生产和营销尽快进入正常轨道,从而在提高毛利率及企业竞争力的同时,提高存货周转率,提高营运能力。

6)企业的非流动资产处置损失和资产减值损失较08年有大幅度的提高,因此企业应该要加强在这方面的管理和控制。

另应充分发挥主营业务收入和投资收益不断提高的优势,加大产品创新、充分利用市场信息,扩大销售途径和渠道,抓住有利投资机会,提高销售利润率。

升级会员

升级会员