第六章 股指期货.docx

《第六章 股指期货.docx》由会员分享,可在线阅读,更多相关《第六章 股指期货.docx(20页珍藏版)》请在冰豆网上搜索。

第六章股指期货

第六章股指期货

【学习目标】股指期货是金融期货家族中最年轻、最具生命力的一员。

本章的学习要求学生了解股指期货的诞生和发展历程,以及它与股票现货交易、其他金融期货交易的不同之出;掌握四大股价指数以及相应的股指期货合约表,股指期货的基本特征、定价公式、以及指数套利的具体操作;还要掌握股指期货在投机和套期保值交易中的运用。

第一节股指期货市场概述

一、股指期货市场的产生和发展

二战以后,以美国为代表的西方发达国家的股票市场取得了飞速的发展,上市股票的数量不断增加,股票市值也迅速地膨胀。

以纽约证券交易所为例,1980年其股票的交易量就达到了3,749亿美元,是1970年的3.93倍;日均成交量4,490万股,是1960年的19.96倍;上市股票337亿股,市值12,430亿美元,分别是1960年的5.185倍和4.05倍。

同时,股票市场的结构也发生了重大的变化,以养老基金、信托基金、共同基金为代表的机构投资者在股票市场中占据了越来越重要的地位。

尽管这些机构投资者通过分散的投资组合可以在一定程度上降低和消除股票价格的非系统性风险,但却无法消除股票市场的系统性风险。

而20世纪70年代以来,由于受石油危机的冲击,西方发达国家的经济出现了剧烈的动荡,通货膨胀飙升,利率也飘忽不定并大幅上涨,使股票市场遭受了严重的打击,股价狂跌,严重损害了广大投资者的利益。

随着机构投资者持有的股票不断增多,其规避系统性风险的要求也越来越强烈。

因此,与货币期货和利率期货一样,股价指数期货也是应交易者的避险之需而产生的。

早在1977年,美国密苏里州的堪萨斯谷物交易所就向美国商品期货交易委员会提出了开办股价指数期货交易的申请,但由于商品期货交易委员会与证券交易委员会关于股指期货交易的管辖权存在争执,同时交易所也未能就使用道·琼斯股票指数达成协议以及交割技术上的难题等,该报告迟迟未获通过。

直到1982年2月,股指期货上市途中的障碍才真正被扫除,堪萨斯谷物交易所推出了第一份股价指数期货合约——堪萨斯价值线股价指数期货(KANSASCityValueLineIndexFutures)合约。

该合约一经推出,当年的交易量就超过了35万份,获得了巨大的成功。

随后美国其他交易所也相继推出了各自的股价指数期货合约。

1982年4月和5月,芝加哥商业交易所(CME)和纽约期货交易所(NYFE)分别推出了S&P500股价指数期货合约和纽约证券交易所综合指数(TheNewYorkStockExchangeComposite)期货合约。

1984年7月芝加哥期货交易所(CBOT)开办了“主要市场指数”期货(MajorMarketIndexFutures)交易。

到1984年,股价指数期货合约的交易量就已占到全美国所有期货交易量的20%以上。

股价指数期货在美国的成功推出和迅速发展,也引起世界上其他国家和地区的极大关注,纷纷效仿。

如1983年2月,悉尼期货交易所(SydneyFuturesExchange-SFE)推出了以“澳大利亚证券交易所(ASE)股价指数”为基础的股价指数期货交易,成为美国以外第一个推出股指期货的国家;1984年1月和5月,加拿大多伦多期货交易所(TorontoFuturesExchange-TFE)和英国伦敦国际金融期货交易所(LIFFE)分别推出了“多伦多证券交易所300种股价指数”期货交易和“金融时报-证券交易所100种股价指数”期货交易;1986年5月,香港期货交易所(HongkongFuturesExchange-HKFE)推出了“恒生指数(HangSengIndex)”期货交易;同年9月,新加坡国际货币交易所(SIMEX)又推出了“日经225股价指数(TheNikkeiIndex)”期货交易,开创了以别国股价指数为期货交易标的物的先例等。

尽管由于1987年10月19日,美国股灾从而引发全球股市重挫,即著名的“黑色星期五”,在著名的“布莱迪报告(BradyReport)”中,股指期货曾一度被认为是引发恐慌性抛盘的“元凶”之一,因此,股指期货的发展在那次股灾之后进入了一段停滞期。

但事实上,更多的研究报告指出,股票指数期货交易并未明显增加股票市场价格的波动性。

同时,股灾过后,各证券交易所和期货交易所均采取了多项限制和保障措施,投资者的行为也更为理性,股指期货自此再无不良记录,进一步奠定了90年代股指期货更为繁荣的基础。

据国际清算银行(BIS)的统计数据表明:

和1991年相比,1999年底全球股指期货的未平仓名义金额增长了约3.4倍,达到了3343亿美元;同一时期股指期货的交易金额也增长了约1.8倍,1999年的交易金额高达21.675万亿美元。

因此,可以说股价指数期货已成为当前国际金融市场上交易最为活跃的期货品种之一,股指期货交易也无愧为二十世纪八十年代“最激动人心的金融创新”。

二、股价指数期货的概念

(一)股价指数期货的内涵

所谓股价指数期货(StockIndexFutures),是指由交易双方签订的,约定在将来某一特定时间和地点交收“一定点数的股价指数”的标准化期货合约,亦即是以股价指数为交易标的的一种期货合约。

(二)股价指数期货交易的特点

与其他的金融期货以及股票交易相比,股价指数期货的交易具有以下一些特殊性:

1、特殊的交易形式。

股价指数期货交易兼有期货交易和股票交易的双重特征。

它是一种没有股票的股票交易,其交易标的——股价指数期货合约的价格也与整个股票市场价格同步变动,同样要承担股票价格波动所带来的风险等。

但与进行股指所包括的股票的现货交易相比,股指期货提供了更为方便的卖空交易方式和较低的交易成本,其杠杆比率和市场流动性都明显高于现货股票市场。

2、特殊的合约规模。

与外汇期货和利率期货不同,股指期货的交易单位或合约规模不是交易所依不同的交易品种和合约月份而制定的固定金额,而是由变量的指数“点”和每个指数“点”所代表的价值来共同决定的。

3、特殊的避险功能。

外汇期货和利率期货交易仅能回避其各自的非系统性风险,而股指期货的诞生则主要是用于回避股票市场的系统性风险。

4、特殊的结算方式和交易结果。

股指期货合约代表的是虚拟的股票资产,而非某种有形或具体的股票。

因此,合约到期时,交易双方只要交付或收取根据结算价与开仓时股指差价所折成的一定金额的货币即可,即采用现金结算的方式,而勿须也无法进行实物交割。

同时,也正是由于股指期货交易并未发生实际的股票收付,故交易中也不会发生任何股东权利和义务的转移。

第二节股指期货合约

一、股价指数

自1884年世界上第一种股价指数问世至今,全球已有数十种股价指数。

表6-1列出了当前国际金融期货市场上使用的一些主要的股价指数。

表6-1全球主要股价指数

中文名称

英文名称

股票指数

股指组数

基期及其指数

道琼斯股价平均数

DowJonesAverages(DJA)

65种

3组

1928年10月1日

100

标准普尔综合股价指数

Standard&PoorsCompositeIndex(S&P500)

500种

4组

1941-1943年

10

纽约证券交易所综合股价指数

NewYorkStockExchangeCompositeIndex

1,500余种

1组

1965年12月31日

50

主要市场指数

MajorMarketIndex(MMI)

20种

1组

1983年

200

价值线综合股价指数

ValuelineCompositeIndex

1,700种

1组

1961年6月30日

100

金融时报-证交所100种股价指数

FT-SE100Index

30种、100种及500种

3组

1935年

100

日经225股价指数

Nikkei225Index(NK225)

225种

1组

不详

东京证券交易所股价指数

TOPIX

约1,100种

1组

1968年1月4日

100

恒生指数

HangSengIndex

33种

4组

1964年7月31日

100

所谓股票价格指数,简称股价指数,是运用统计学中的指数方法编制而成的,反映股市中总体股价或某类股价变动和走势情况的一种相对指标。

股价指数的计算方法主要有算术平均法和加权平均法两种。

前者是将组成指数的每只股票价格进行简单平均,计算得出一个平均值;后者则是以每只股票的市值(=股价×流通股数)为权重,进行加权平均,从而不仅将每只股票的价格,还将每只股票对市场影响的大小纳入指数的计算。

此外,由于以股票的实际平均价格作为指数不便于人们的计算和使用,因此,通常在股价指数的计算中,都会选择某一基准日的平均价格作为基准,再将以后各个时期的平均价格与基准日的平均价格进行比较,得出各期的比价后再转换为百分值或千分值,以此作为股价指数的值。

并且,在实践中,上市公司经常会有增资、拆股和派息等行为,使股价产生除权、除息效应,失去连续性,不能进行直接的比较,因此在计算股价指数时也要考虑到这些因素的变化,及时对指数进行校正,以免股价指数失真。

以下以四种最主要的股价指数为代表,给大家作个简要的介绍。

(一)道·琼斯工业平均指数(TheDowJonesIndustrialAverage,DJIA)

道·琼斯工业平均指数是由在纽约证券交易所交易的30只蓝筹股(bluechipstocks)的收盘价平均而得,是当今世界上最有名的股价指数之一。

其计算公式如下:

其中,

代表DJIA第i种成分股的价格,DJIA除数则主要用于调整由于股票分割、公司合并、分红派息以及成分股的变化等因素对指数的影响,以免股价指数失真。

虽然道·琼斯工业平均指数仅由30只股票组成,但这些成分股多是工业股票中的绩优股,包括了各个产业中最具代表性的公司,如GE、波音公司、IBM、可口可乐、麦当劳、花旗银行、迪斯尼乐园等。

只要大略看一下这些成分股的涨跌情况及有关消息,就能对这些产业的最新状况略知一二,因此,道·琼斯工业平均指数是一个相当具有公信力的指数。

(二)日经225股价指数(TheNikkeiIndex,NK225)

日本股票市场中所交易的股票通常可以分为“第一部类(firstsection)”和“第二部类(secondsection)”,前者主要是一些在日本经济中占据了较为重要的地位、具有较大影响力的公司。

日经225股价指数的所有成分股都来自第一部类,由225家日本最大的公司的股票组成,其中包括了索尼、富士胶卷、本田汽车、丰田汽车、NEC、西铁城手表等。

因此,可以说日经225股价指数反映了日本股市的基本状况,是日本股市的晴雨表。

(三)标准普尔综合股价指数(TheStandard&PoorsCompositeIndex,S&P500)

S&P500股价指数是美国金融业最为常用的股价指数,许多投资经理人的业绩都是以其所管理的投资组合的表现与S&P500股价指数的表现相比较来衡量的。

S&P500股价指数由在NYSE交易的500只不同行业的公司的股票所组成。

这500家公司股票的总价值大约可以占到NYSE所有上市股票总市值的80%以上。

但与DJIA和NK225不同,S&P500股价指数的计算不是对成分股价格的简单平均,而是以成分股的总市值为权数采用加权平均法计算的,指数的基期定在1941-1943年,基期的指数值为10。

具体计算公式如下:

其中,O.V.是基期的成分股总价值,

表示t时刻S&P500第i种成分股的流通股数,

表示t时刻S&P500第i种成分股的价格。

(四)纽约证交所综合股价指数(TheNewYorkStockExchangeComposite)

NYSE综合股价指数的计算方法与S&P500相类似,但不同之处在于,其成分股由NYSE所有上市公司(大约1700多家)的股票组成,指数的基期定在1965年12月31日,基期的指数值为50。

故其计算公式如下:

其中,O.V.是基期的成分股总价值,

表示t时刻NYSE综合股价指数第i种成分股的流通股数,

表示t时刻NYSE综合股价指数第i种成分股的价格。

二、股价指数期货合约

与外汇期货、利率期货的交易一样,股价指数期货交易的客体——股价指数期货合约也具备交易所要求的一些标准化规范,如交易单位、最小变动价位(也叫刻度)、每日价格波幅限制、合约月份、交易时间、最后交易日及结算方式等。

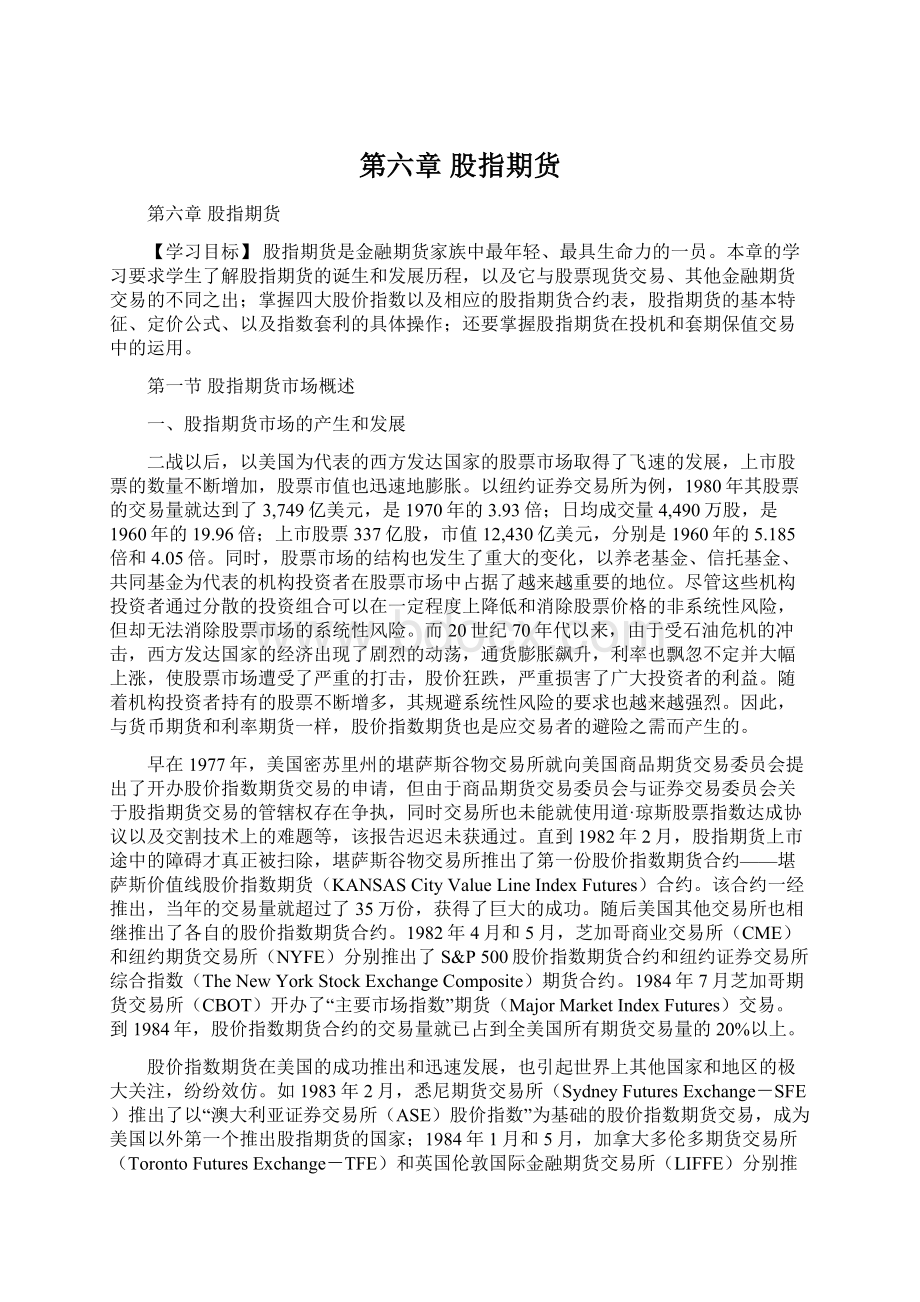

图6.1是2003年10月7日(星期二)《华尔街日报》中所给出的前一交易日(2003年10月6日,星期一)股指期货的报价。

该行情表的结构与商品期货行情表极为类似。

股指期货的报价都用相应的指数点来表示。

表6-2到表6-5给出了与以上四种股价指数相对应的四种极具代表性的股价指数期货合约。

现以CBOT交易的DJIA指数期货合约为例,对股价指数期货合约的特殊之处作一简要说明。

IndexFutures

OPEN

HIGH

LOW

SETTLE

CHG

LIFETIME

OPEN

INT

HIGH

LOW

DJIndustrialAverage(CBT)-$10×index

Dec

9532

9594

9530

9571

29

11490

7675

31,961

Mr04

…

…

…

9544

29

9605

8580

1,223

Estvol4,035;volFri15,949;openint33,240,+181

Idxpri:

Hi9624.91;Lo9562.53;Close9594.98;+22.67

S&P500Index(CME)-$250×index

Dec

103360

103480

102720

103340

490

122650

77400

565,503

Mr04

102650

103250

102600

103170

490

123950

77700

14,097

Estvol29,587;volFri67,744;openint580,177,-1,886.

Idxpri:

Hi1036.48;Lo1029.15;Close1034.35;+450

图6.12003年10月7日《华尔街日报》股指期货行情表

1、交易单位

股指期货的交易单位即合约规模不是固定的金额,而是标的股价指数与既定的金额的乘积。

如图6.1中CBOT交易的12月份DJIA指数期货合约的结算价格为9,571点,每点所代表的价值为10美元,所以每份合约的价值就为95,710美元(9,571×10美元=95,710美元)。

2、最小变动价位

股指期货的报价以及最小变动价位(即刻度)也用“点”来表示。

但与货币期货合约和利率期货合约的“点”不同,此处的“点”我们称为“指数点”。

例如,CBOT交易的DJIA指数期货合约的最小变动价位是1个指数点,每个指数点的价值是10美元,所以每份合约的最小变动值就为10美元。

3、每日价格波动限制

自1987年10月的股灾之后,绝大多数交易所均对其上市的股指期货合约规定了每日价格波动限制,但各交易所的规定在限制的幅度以及限制的方式上都各不相同,并时常根据具体的情况进行调整。

4、现金结算方式

由于股价指数本身就是一种价格,而非股票实物,股指期货交易就不能像其他期货交易那样到期进行实物交割。

因此,在股指期货的结算中,也引进了欧洲美元期货交割时所采用的现金结算方式,即在合约到期日,买卖双方只需根据结算价计算出交易的盈亏,通过会计帐务处理借记或贷记保证金帐户以进行结算。

表6-2CBOTDJIA期货合约

交易单位

10美元×DJIA指数

最小变动价位

1个指数点(每份合约10美元)

合约月份

3月、6月、9月、12月

交易时间

芝加哥时间上午7:

20-下午3:

15

最后交易日

合约月份第三个星期五的前一个交易日

交割方式

现金结算

资料来源:

CBOT网站

表6-3CME日经225指数期货合约

交易单位

5美元×日经225股价指数

最小变动价位

5个指数点(每份合约25美元)

合约月份

3月、6月、9月、12月

交易时间

芝加哥时间上午8:

00-下午3:

15

最后交易日

最后结算价格确定日之前的那个营业日

交割方式

以最后结算价格实行现金结算

资料来源:

CME网站

表6-4CMEIIOM分部S&P500指数期货合约

交易单位

250美元×S&P500股价指数

最小变动价位

0.10个指数点(每份合约25美元)

每日价格波动限制与交易中止规则

与证券市场上市的标准股票的交易中止相协调

开盘价格限制

开盘期间成交价格不得高于或低于前一交易日结算价格5个指数点。

若在交易的最初10分钟结束时,主要期货合约的买入价或卖出价仍受到5个指数点的限制,则交易将停止2分钟后以新的开盘价重新开盘。

合约月份

3月、6月、9月、12月

交易时间

芝加哥时间上午8:

30-下午3:

15

最后交易日

最后结算价格确定日之前的那个营业日

交割方式

以最后结算价格实行现金结算,此最后结算价格系根据合约月份第3个星期五特别报出的S&P股价指数之成份股票的开盘价格确定

资料来源:

CME网站

表6-5NYFENYSE综合指数期货合约

交易单位

500美元×NYSE综合指数

最小变动价位

5个基本点或0.05个指数点(每份合约25美元)

每日价格波动限制

无

合约月份

3月、6月、9月、12月

交易时间

纽约时间上午9:

30-下午4:

15

最后交易日

合约月份之第3个星期五前的星期四,如该日不是纽约期货交易所或纽约证券交易所的营业日,则最后交易日即为该日前一个营业日

交割方式

现金结算,最后结算价格系根据构成NYSE综合股价指数的所有上市股票的合约月份之第3个星期五的开盘价格经特别计算求得

资料来源:

三、股指期货的定价及指数套利

(一)股指期货的定价

在第三章中,我们就介绍过股价指数可以近似地看作是支付已知收益率的资产。

因为虽然各种股票的红利率是可变的,但作为反映市场整体水平的股价指数,其红利率则是较易预测的。

因此在第三章的基本假设下,股指期货的定价公式可以写为:

其中,F表示t时刻股指期货的理论价格,S表示t时刻股价指数的价格,r为T时刻到期的以连续复利计算的t时刻的无风险利率(年利率),q为按连续复利计算的已知红利率(溺年利率),T为期货合约的到期时间,t为现在的时间,单位均为年。

以上这一定价公式是建立在完全市场的假设上的,而实际运用中,由于市场的不完全,该定价公式也会受到一定的影响。

例如,由于交易成本、借贷利差以及卖空限制等的存在,不存在套利机会的股指期货价格就不再是一个确定的值,而是一个区间。

那么,即使实际的期货价格落在该无套利区间内,那些实际交易成本低于市场平均交易成本的交易者仍有套利的机会,我们称之为准套利(Quasi-arbitrage)机会。

此外,由于股票交易相对于股指期货交易在纳税时间选择权上有一定的优势,以及股市的周末效应等的影响,都会使股指期货的实际价格在一定程度上偏离上述的理论价格。

有关这方面的研究,可以参见D.Modest和M.Sundaresan(1983),B.Cornell和K.French(1985),E.Dyl和E.Maberly(1986)的文章。

还有一点值得注意的是,上述定价公式对CME交易的日经225指数期货合约无效。

这是因为该期货合约的规模等于$5×日经225指数。

如果用

代表日经225指数值,即用日元来衡量的组合的价值;而CME日经225指数期货合约的标的变量却是价值为

的美元值的变量。

由于我们不可能投资于一个价值总是

美元的证券组合,而只能投资于价值为

日元的组合,或投资于价值为

美元的组合,其中Q代表一日元的美元价值。

这就意味着,CME日经225指数期货合约的标的变量是一个美元量,该变量不等于某个可交易证券的价格,因此,我们无法通过套利讨论来导出理论上的期货价格,而必须采用其他的方法。

(二)指数套利和程序交易

当股指期货的实际价格偏离理论价格时,市场就存在着套利机会,我们称之为“指数套利(IndexArbitrage)”。

若实际的期货价格高于理论价格,投资者可以通过买入该股价指数的成分股并卖出相应的该股价指数期货合约来进行套利;反之,若实际的期货价格低于理论价格,则投资者可以卖出该股价指数的成分股,买入相应的该股指期货合约进行套利。

由于指数套利通常要求同时交易许多种不同的股票,即对多种股票进行“打包”交易,因此往往需要借助计算机程序来自动完成交易指令,这种由计算机进行的指数套利就称为“程序交易(ProgramTrading)”,亦称为“程式交易”。

对于程序交易的概念,历来有不同的说法。

纽约股票交易所从实际操作的角度出发,认为超过15种股票的交易指令就可称为程序交易;而一般公认的说法则是,作为一种交易技巧,程序交易是高度分散化的一篮子股票的买卖,其买卖信号的产生、买卖数量的决定以及交易的完成都是在计算机技术的支撑下完成的,它常与衍生品市场上的套利交易活动,组合投资保险、以及改变投资组合中股票投资的比例等相联系。

以下是一个程序交易的例子:

例6.1主要市场指数(theMajorMarketIndex,MMI)是由NYSE交易的20只蓝筹股(其中15只是DJIA的成分股)的价格平均而得,以1983年为基期,基期指数为200。

CBOT交易的MMI指数期货合约的规模等于250美元与MMI指数的乘积。

根据美国有关交易法规的规定,购买股票所用资金中借贷资金所占的比例不得超过50%,因此,本例中假设购买股票所需资金中自有资金与借入资金的比重各占一半。

此外,出于简化,分析的过程中我们不考虑期货交易的每日结算制对现金流的影响以及所获红利的再投资问题,所用到的利率均为单利年利率8.5%。

设投资者决定购买MMI每只成分股2,000股,总交易费用为1,100美元。

其他有关的价格信息如表6-6所示,该投资者的交易全过程则如表6-7所示:

表6-6程序交易示例的有关价格信息

价格

红利

1986.2.26

1986.3.21

MMI20只成分股

$1,374.5

$1,446.5

$3.41

MMI指数

311.740

328.070

3月份MMI指数期货

313.550

328.070

表6-7程序交易示例

日期

现货市场

期货市场

净现金流

1986.2.26

买入MMI成分股每只2,000股,总价值为$2,749,000(=$1,374.5×2,000)。

其中一半($1,374,500)为自有资金,另一半($1,374,500)为按年利率8.5%借入的资金。

以313.55的价格卖出35份3月份的MMI指数期货合约,总价值为$2,743,563(=313.55×$250×35),从而与现货市场股票的总价值相当。

由于考虑了自有资金的机会成本,此时的净现金流为0。

1986.3.21

卖出所有股票,总收入为$2,893,000(=$1,446.5×2,000),因此盈利为$144,000(=2,893,000-2,749,000);

支付所借资金($1,374,500

升级会员

升级会员