精算知识总结.docx

《精算知识总结.docx》由会员分享,可在线阅读,更多相关《精算知识总结.docx(19页珍藏版)》请在冰豆网上搜索。

精算知识总结

一、IBNR基本概念

1、IBNR在利润核算中的作用

综合赔付率=综合赔款/已赚保费

已赚保费=保费收入–未到期提转差

综合赔款=已决赔款+未决赔款准备金提转差

=已决赔款+已报未决提转差+IBNR提转差+间接理赔费用提转差

即:

在利润报表中,IBNR对利润的影响是通过IBNR提转差影响的。

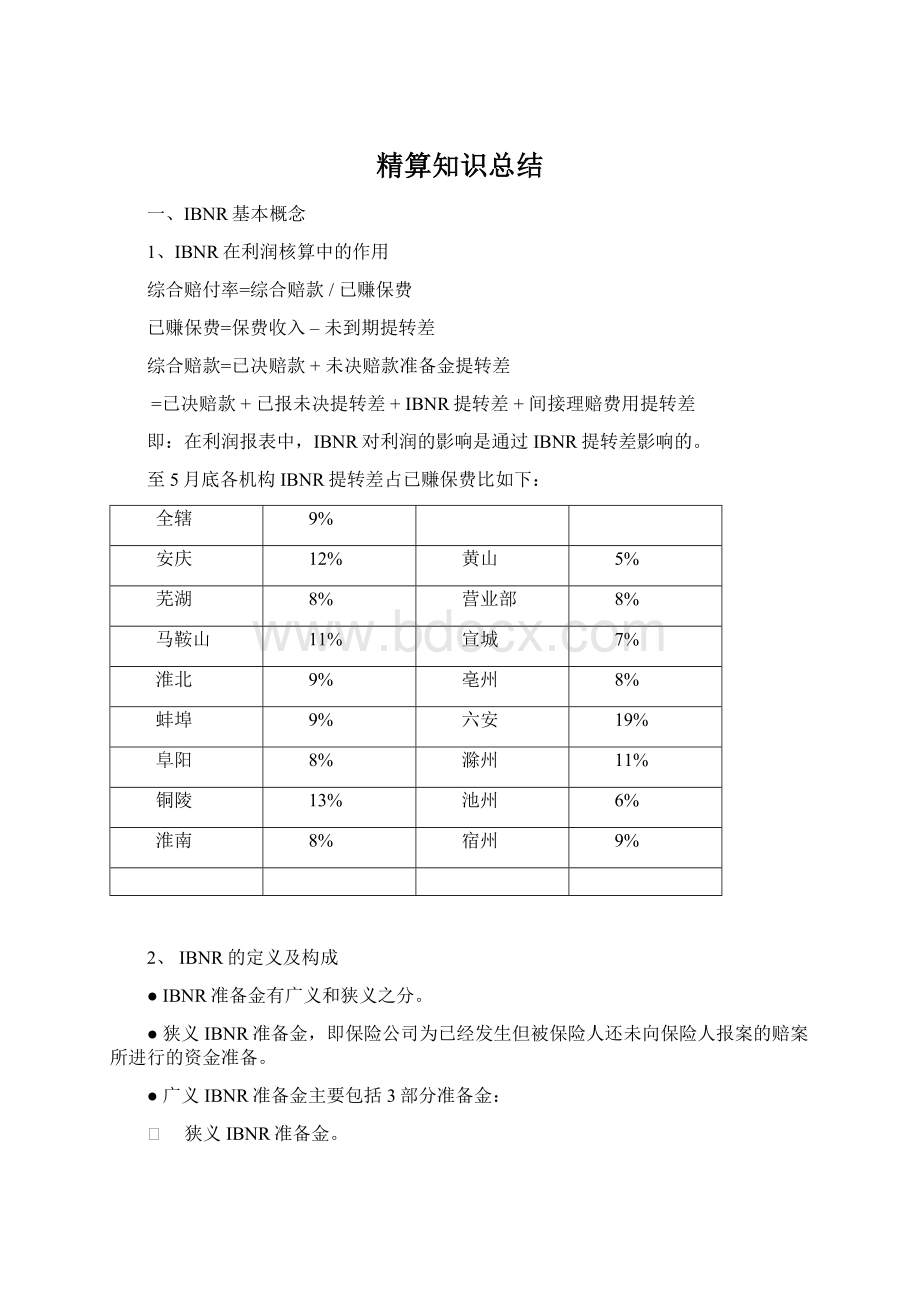

至5月底各机构IBNR提转差占已赚保费比如下:

全辖

9%

安庆

12%

黄山

5%

芜湖

8%

营业部

8%

马鞍山

11%

宣城

7%

淮北

9%

亳州

8%

蚌埠

9%

六安

19%

阜阳

8%

滁州

11%

铜陵

13%

池州

6%

淮南

8%

宿州

9%

2、IBNR的定义及构成

●IBNR准备金有广义和狭义之分。

●狭义IBNR准备金,即保险公司为已经发生但被保险人还未向保险人报案的赔案所进行的资金准备。

●广义IBNR准备金主要包括3部分准备金:

Ø 狭义IBNR准备金。

Ø 未决赔案的估损不足准备金。

已经报案的未决赔案由于估损不足导致最终赔付与估损金额的差额。

Ø 重开赔案准备金。

对已经赔付的赔案,经过一定时期后,由于零结案重开、追加医疗费用等原因赔案被重新提起并要求额外增加赔付时,保险人必须提取相应的准备金。

在实际评估过程中,均为广义IBNR准备金。

3、IBNR的主要评估方法

●赔付率法

Ø在数据变动较大、过去数据经验不可能提供稳定的结果,或是理赔经验进展不充分时,赔付率法评估结果可以为准备金评估提供参考。

ØIBNR=满期保费×终极赔付率–已决赔款–已报未决。

终极赔付率可以根据保险公司的历史数据、实际业务状况、风险恶化程度、保费的充足性、承保人员的经验判断和其他可行的行业数据进行估计。

●链梯法

Ø链梯法通过对历史数据的发展趋势进行分析,选定赔款的进展因子,进而预测赔款的发展趋势和终极损失。

Ø链梯法可使用已决赔款数据,也可以使用已报告赔款数据。

已决链梯法基本假设是每个事故年(季度)的赔款支出具有相同的进展模式。

IBNR=∑(累计已决赔款×已决赔款进展因子–累积已决赔款–已报未决)。

已报告链梯法,除了假设理赔模式稳定外,还需假设:

赔案报告模式稳定。

IBNR=∑(累计已报告赔款×已报告赔款进展因子–累积已报赔款)。

Ø链梯法使用时注意事项:

当赔款模式和速度、赔案报告模式发生改变,链梯法的结果可能产生偏差。

如果数据(特别是最近事故年数据)不充分或波动剧烈,链梯法评估的最终赔付率可能产生较大波动。

●案均赔款法

最终赔款=出险频率×案均赔款

●BF法

ØB-F法的特点是将赔付率法和链梯法结合起来,基本思想是将事故年的总赔款分为“已知”和“未知”两部分。

已知

未知

已决赔款

未决赔款准备金

未知部分的估计值=K*期望最终赔款

=K*期望最终赔付率*满期保费

=(1-1/f)*期望最终赔付率*满期保费

期望最终赔付率的选取依赖于精算师的职业判断,f为累计进展因子。

4、IBNR的主要影响因素

●内部因素:

Ø业务的组合和规模;

Ø承保标准、保单条件;

Ø费率水平;

Ø索赔处理;

Ø延迟模式等。

●外部因素:

Ø通货膨胀和其他经济因素;

Ø法律、政治及社会因素;

Ø气候与环境因素;

Ø会计准则等。

二、IBNR计算原理

(一)满期保费的计算

满期保费:

一张一年期保单,保费365元,则每天的满期保费是1元。

满期保费的计算分以下四种情形:

情形1:

例:

假设2013年6月30日公司签发了一张车险保单。

保险期限自2013年7月1日至2014年6月30日,保费收入为365元。

假设评估起期为2014年1月1日,评估止期为2014年12月31日。

如下图所示:

已赚保费=

=181元

情形2

例:

假设2014年6月30日公司签发了一张货运险保单。

保险期限1个月,自2014年7月1日至2014年7月31日,保费收入为600元。

假设评估起期为2014年1月1日,评估止期为2014年12月31日。

满期保费=600元

情形3

例:

假设2014年6月30日公司签发了一张车险保单。

保险期限自2014年7月1日至2015年6月30日,保费收入为365元。

如下图所示:

满期保费=

=184元

情形4

例:

假设2013年12月31日公司签发了一张车险保单。

保险期限自2014年1月1日至2014年12月31日,保费收入为365元。

假设评估起期为2014年4月1日,评估止期为2015年6月30日。

如下图所示:

满期保费=

=91元

小结:

上述情形1-4分别对四类保单给出了在事故年下的满期保费计算公式,总结如下图:

2014年满期保费构成

(二)事故年赔付率

事故年赔付率:

当年发生的赔案的赔款与当年满期保费之比。

如下图,假设每一个炸弹表示10元赔款。

2013年的保单发生了10个炸弹;2014年的保单质量有所好转,只发生了8个炸弹,则:

2014事故年赔付率=

=

=49%

炸弹不按时爆炸,延迟爆炸或是部分爆炸怎么办?

相当于一个赔案发生后,要经过报案调度查勘立案定损

核损理算核赔等一系列过程。

只有到核赔完成了,我们才能锁定案件最终的赔付金额。

而在各个进程中的未决案件,会由于涉及人伤、诉讼、大案等原因和理赔管理人员的估损技能差异出现不同程度的赔案信息的损失。

总体看,有这么几种可能:

1.客户不及时报案。

案发了好几天才报案;比如学平险、医疗责任险的报案通常较晚。

(占比20%)

2.未决估损偏差。

客户报案后我们未决不能及时跟进(特别是人伤案件),未决估计有偏差。

(占比70%)

3.客户对已经赔付结案的案件申请重开赔案。

比如追加2次治疗费、0结案后重开等。

(占比10%)

为了解决炸弹爆炸不充分的问题,引入了已发生未报案未决赔款准备金(IBNR)的概念。

总赔款金额=已决赔款+已报案未决赔款+IBNR

(三)保单年赔付率

保单年赔付率:

指定保单年起保的保单所发生的赔案的赔款与这些保单的满期保费之比。

相当于跟踪指定年度的保单,看这些保单收了多少保费,赔了多少钱,以此来判断各期保单的赔付率差异是否显著,以进一步分析差异的原因,对核保政策进行警示。

其中,满期保费和对应的赔款也是匹配的。

2014年的保单在年底只有50%的满期保费;而2013年的保单则全部满期,保费收入和满期保费相等(为什么?

)。

如下图,假设每一个炸弹表示10元赔款。

2013年的保单发生了22个炸弹(2013年12个,2014年10个);2014年的保单质量有所好转,只发生了8个炸弹,则在2014年底:

2013保单年赔付率

=

=

=60.3%

2014保单年赔付率

=

=

=44%

(四)保单数量少了怎么办?

大数法则是保险业经营的最基本法则。

不管是保单年还是事故年,如果承保数量太少,不管是保单年还是事故年,都会因赔案的偶发性而无法保持相对稳定性,这样的赔付率对业务的参考价值也有限,特别是发生大案时,波动性更大。

这个现象,在各类车型的赔付率在各级机构的表现十分显著。

同样是10吨以上货车,在4级机构的各年度表现可能会有较大波动,在中支、分公司、总公司的波动就逐级下降。

理论上,一般对业务判断可信的数量是至少有1024个赔案,对应的保单上,按50%出险率算,也要2048个保单,这么多保单计算出来的赔付率才相对稳定。

解决这个问题,一方面是要尽量扩大承保数量,以满足大数法则的要求;另一方面就是信度理论的思路。

比如,可以把小集合的赔付率相信一部分,大集合的赔付率也相信一部分,以此综合判定小机构的赔付率。

比如,A中支的10吨以上货车赔付率55%,分公司的赔付率65%,A中支的承保数量只有1000辆,我们可以认可50%,另外50%参考分公司整体的经验。

55%×50%+65×50%=60%;再者,如果4级机构的经验不足,可以直接参考中支或分公司的赔付经验。

反映在对机构、渠道的业务筛选和考核评价上,一定不能对业务量太小的机构和险种因个别大案的发生而进行评价和考核,而应该在更大的承保范围内进行判断和分析评价。

分公司实现利润和各个中支都实现利润并不一定有必然的因果关系,说的就是这个道理。

(五)IBNR的算法思路

IBNR是和未决管理流程密切相关的一个变量。

反映了对客户报案习惯、未决估损和跟踪管理、险种风险差异性的补充。

客户出险后能及时报案、报案后未决估损准确、立案后能及时跟踪调整未决,则IBNR相对占比就低,对利润表的波动性影响就小,IBNR准备金风险就相对可控。

算法的实质是用精算模型对各事故发生期的赔案的最终赔款的估计。

当前主要的方法是已决赔款链梯法、已报案赔款链梯法和案均赔款法。

链梯法把过去各期的赔款按出险年和赔付年组织成三角形数据,从各事故年已决赔款和已报案赔款的延迟支付比例上找一些规律来估计最终赔款。

IBNR=最终赔款-已决赔款-已报案未决赔款

案均赔款法相对更好理解一些。

在估计最终赔款时,分别估计出险频率和案均赔款

最终赔款=出险频率×案均赔款

出险频率即平均每辆车在一年内报几个赔案;案均赔款即平均每个赔案的赔款金额是多少。

一般车险的100个报案中,约80个案件是3000元以下的小案,总赔款金额占比20%左右;20个案件是3000元以上的大案,总赔款金额占比80%左右。

大案对最终赔款的影响重大。

在统计案均赔款时,须特别注意对大额赔案的统计,对涉及人伤、诉讼等大额未决赔案,考虑到未来结案时间会在1-2年以后,赔偿标准会有所提高因素,未决估计应适当上浮。

安徽分公司2014年1季度的交强险已决和已报案三角形赔付率如下:

案件

发生

已决赔款进展

2011Q1

9%

25%

45%

63%

76%

88%

93%

96%

98%

101%

102%

102%

102%

29,192,691

2011Q2

10%

25%

44%

53%

66%

71%

78%

82%

84%

86%

86%

87%

30,298,518

2011Q3

10%

31%

42%

59%

69%

79%

83%

88%

90%

93%

93%

31,021,034

2011Q4

13%

35%

60%

74%

88%

97%

103%

107%

112%

113%

33,688,566

2012Q1

12%

31%

43%

55%

64%

71%

76%

80%

85%

34,156,576

2012Q2

14%

32%

47%

58%

69%

78%

84%

87%

33,295,824

2012Q3

17%

40%

52%

65%

72%

80%

85%

33,567,419

2012Q4

22%

46%

64%

86%

99%

108%

34,772,841

2013Q1

14%

30%

44%

56%

67%

35,191,054

2013Q2

17%

32%

48%

62%

36,058,720

2013Q3

17%

33%

49%

36,548,624

2013Q4

15%

34%

38,386,661

2014Q1

13%

40,924,906

案件

发生

已报案赔款进展

2011Q1

77%

68%

69%

87%

91%

96%

98%

99%

101%

103%

103%

103%

103%

29,192,691

2011Q2

57%

58%

72%

74%

77%

80%

85%

86%

87%

88%

88%

89%

30,298,518

2011Q3

72%

77%

77%

77%

82%

87%

90%

93%

95%

95%

96%

31,021,034

2011Q4

94%

88%

91%

97%

103%

109%

111%

113%

115%

116%

33,688,566

2012Q1

73%

69%

72%

76%

79%

82%

84%

86%

89%

34,156,576

2012Q2

81%

75%

78%

80%

84%

87%

90%

91%

33,295,824

2012Q3

79%

75%

80%

83%

85%

88%

91%

33,567,419

2012Q4

100%

96%

101%

111%

115%

119%

34,772,841

2013Q1

78%

72%

75%

79%

84%

35,191,054

2013Q2

78%

76%

78%

84%

36,058,720

2013Q3

81%

81%

83%

36,548,624

2013Q4

88%

83%

38,386,661

2014Q1

59%

40,924,906

各期已决赔款进展因子

0--1

1--2

2--3

3--4

4--5

5--6

6--7

7--8

8--9

9--10

10--11

11--12

2011Q1

2.88

1.80

1.38

1.21

1.17

1.05

1.03

1.02

1.03

1.01

1.00

1.00

2011Q2

2.43

1.74

1.19

1.25

1.08

1.10

1.05

1.02

1.02

1.01

1.01

2011Q3

3.03

1.35

1.41

1.17

1.13

1.05

1.06

1.03

1.03

1.01

2011Q4

2.76

1.71

1.24

1.19

1.10

1.06

1.04

1.05

1.01

2012Q1

2.71

1.38

1.28

1.15

1.12

1.07

1.04

1.07

2012Q2

2.24

1.50

1.22

1.19

1.13

1.08

1.03

2012Q3

2.33

1.27

1.26

1.12

1.10

1.07

2012Q4

2.11

1.39

1.34

1.15

1.10

2013Q1

2.20

1.46

1.28

1.18

2013Q2

1.88

1.47

1.30

2013Q3

1.96

1.52

2013Q4

2.31

选定因子

2.09

1.46

1.29

1.16

1.11

1.07

1.04

1.04

1.02

1.01

1.01

1.02

累计

因子

6.28

3.01

2.06

1.60

1.38

1.24

1.16

1.11

1.06

1.04

1.03

1.02

事故季

已决赔付率

进展因子

最终赔付率

已报告赔付率

IBNR部分

满期保费

IBNR

2011Q1

102%

1.01

103%

103%

0%

29,192,691

5,839

2011Q2

87%

1.02

89%

89%

0%

30,298,518

26,663

2011Q3

93%

1.03

96%

96%

0%

31,021,034

50,254

2011Q4

113%

1.04

117%

116%

1%

33,688,566

473,998

2012Q1

85%

1.06

90%

89%

1%

34,156,576

506,371

2012Q2

87%

1.11

97%

91%

6%

33,295,824

1,854,577

2012Q3

85%

1.16

99%

91%

8%

33,567,419

2,551,124

2012Q4

108%

1.24

134%

119%

15%

34,772,841

5,188,108

2013Q1

67%

1.38

92%

84%

8%

35,191,054

2,977,163

2013Q2

62%

1.60

99%

84%

15%

36,058,720

5,480,925

2013Q3

49%

2.06

101%

83%

18%

36,548,624

6,556,823

2013Q4

34%

3.01

102%

83%

19%

38,386,661

7,423,980

2014Q1

13%

6.28

82%

59%

23%

40,924,906

9,265,399

42,361,224

三、未到期责任准备金的计算

1、定义:

在会计核算期末,对保险责任还未到期的保单,由于来年还要发生赔案,对这部分责任需计提准备金,即保单的未到期责任部分准备金。

在会计报表中,未到期准备金的计算采用公式法。

未到期责任准备金=MAX(按日计算的未到期保费×(1-首日费用率),未到期保单未来的预计赔款和维持费用)

未到期保费=保单保费×未到期天数/总保险天数

首日费用=保单销售费用(手续费、业务绩效)+保单营业税+保险保障基金+交强险救助基金

首日费用率=首日费用/保费收入

预计赔款:

按过去的赔付率预测。

维持费用:

包括理赔费用和其它公共维持费用。

在2014年底,4张保单未到期。

保单销售费用23%,税金及其它7%,保单赔付率60%,维持费用率10%

未到期保费=365×(45+135+225+315)/365=720

首日费用率=30%

未到期基数=720×(1-30%)=504

未来的赔付和维持费用=720×(60%+10%)=504

未到期责任准备金=两者取大=504

四、原保险业务的核算原理

1、财务核算原理(按权责发生制原则核算)

利润=收入-成本

收入=保费收入-核算期末的未到期准备金+核算期初的未到期准备金

赔付成本=本期赔付支出+期末已报未决准备金+期末IBNR-(期初未决赔款准备金+期初IBNR)

=本期赔付+已报未决提转差+IBNR提转差

费用成本=销售费用+税金及其它+人力成本+房租水电+日常维持费用

变动费用成本=销售费用+税金及其它

固定费用成本=人力成本+房租水电+日常维持费用

假设:

2013年保费6000万;2014年增长100%,达12000万;事故制赔付率68%。

销售费用率20%,税金及其他7%,其它固定费用500万;2013年底未到期2100万。

2014年的简单利润表如下:

科目

金额

计算公式

保费收入

12000

年底未到期

4560

6000×(1-24%)

年初未到期

2100

已赚保费

9540

满期保费

9000

(6000+12000)/2

事故制赔付率

68%

赔付成本

6,120

9000×68%

变动费用成本

3,240

12000×28%

固定费用成本

500

总费用成本

3,740

承保利润

-320

综合赔付率

64%

综合费用率

39%

综合成本率

103%

经营费用率

31%

2、业务核算原理(经营成本率)

经营成本率=保单赔付率+变动费用率+固定费用率

(1)如果某类保单的赔付率+变动费用率>100%,则这类保单对固定成本分摊和利润没有任何贡献;

(2)如果某类保单的赔付率+变动费用率>(100%-4%)而<100%,则这类保单对固定成本分摊有贡献,但对利润贡献无贡献;

(3)如果某类保单的赔付率+变动费用率<(100%-4%),则这类保单对固定成本分摊和利润都有贡献。

鼓励承保(3)类保单,适量控制承保

(2)类保单,尽量少保或不保

(1)类保单,对公司承保利润有利。

五、再保险业务的核算原理

再保险的作用:

通过购买再保险平衡公司的承保利润,防范因巨灾导致保险公司的承保利润出现大幅波动。

案例,如2013年9月发生在无锡的海力士赔案,预计赔付超过10亿美金。

再保险核算主要涉及分出保费、分出未到期准备金、摊回已决,摊回未决准备金,摊回手续费。

再保险成本=分出保费-分出未到期准备金提转差-(摊回已决+摊回未决准备金)-摊回手续费

再保险的形式:

成数再保险、溢额再保险、超赔再保险

成数再保险:

按固定比例分出保费,摊回手续费,发生赔案后摊回赔款

溢额再保险:

按每张保单超过自留额以上的保额与总保额的占比分出保费,摊回手续费,发生赔案后相应摊回赔款

超赔再保险:

收固

升级会员

升级会员