中级会计学A下报表综合习题.docx

《中级会计学A下报表综合习题.docx》由会员分享,可在线阅读,更多相关《中级会计学A下报表综合习题.docx(26页珍藏版)》请在冰豆网上搜索。

中级会计学A下报表综合习题

资料:

海华股份有限公司为一般纳税人,2006年12月31日帐户余额表如下:

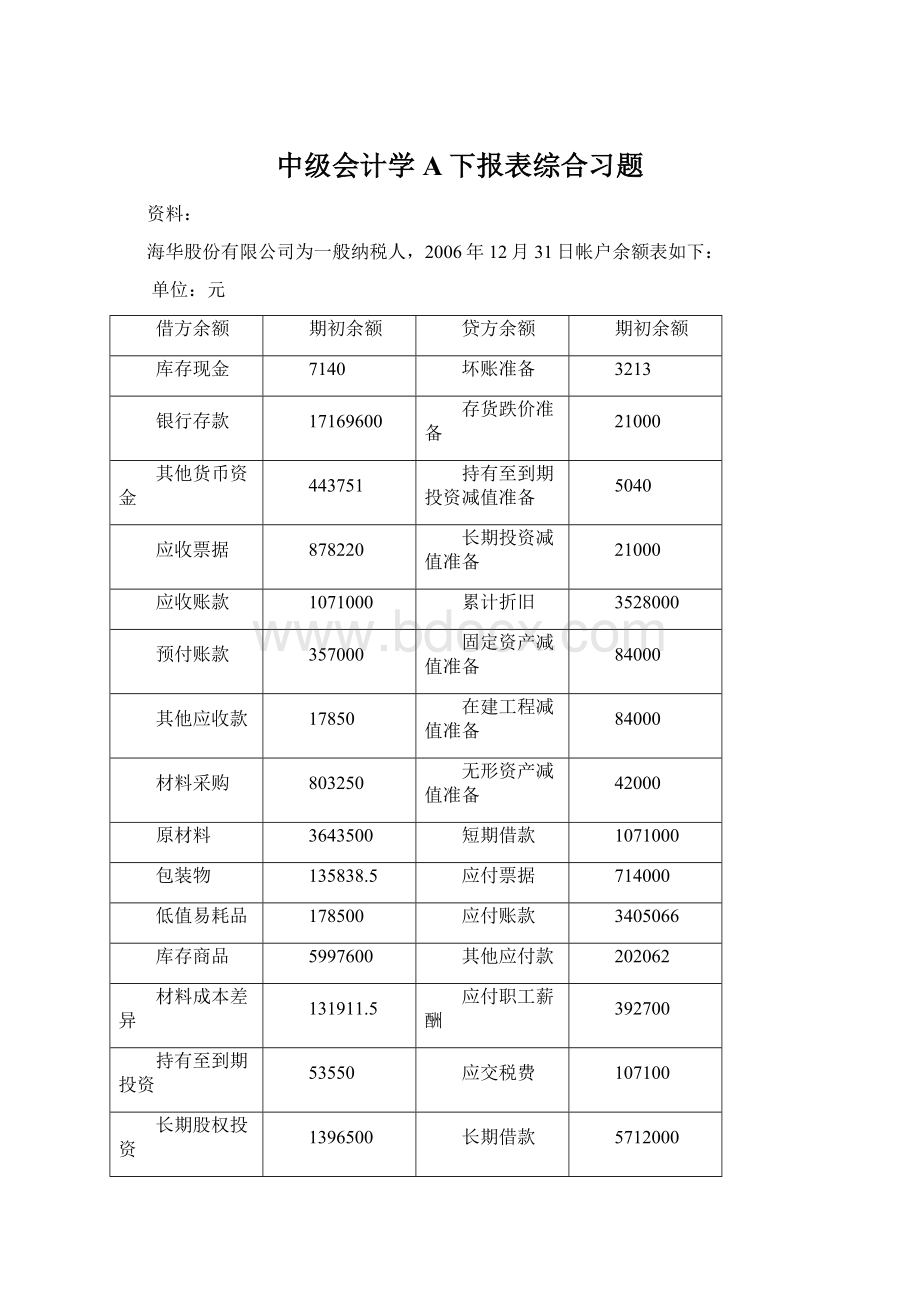

单位:

元

借方余额

期初余额

贷方余额

期初余额

库存现金

7140

坏账准备

3213

银行存款

17169600

存货跌价准备

21000

其他货币资金

443751

持有至到期投资减值准备

5040

应收票据

878220

长期投资减值准备

21000

应收账款

1071000

累计折旧

3528000

预付账款

357000

固定资产减值准备

84000

其他应收款

17850

在建工程减值准备

84000

材料采购

803250

无形资产减值准备

42000

原材料

3643500

短期借款

1071000

包装物

135838.5

应付票据

714000

低值易耗品

178500

应付账款

3405066

库存商品

5997600

其他应付款

202062

材料成本差异

131911.5

应付职工薪酬

392700

持有至到期投资

53550

应交税费

107100

长期股权投资

1396500

长期借款

5712000

固定资产

24255000

其中:

一年内到期的长期负债

3570000

在建工程

5355000

股本

17850000

工程物资

2273040

资本公积

26995500

无形资产

2142000

盈余公积

5355000

长期待摊费用

1067430

其中:

任意盈余公积

1785000

利润分配-未分配利润

1785000

合计

67377681

合计

67377681

海华股份有限公司2007年发生如下经济业务:

1、用银行汇票支付采购材料的价款,公司收到开户银行转来银行汇票多余款收帐通知,通知上填写的多余款835.38元,购入材料费356286元,支付的增值税额60568.62元,材料已验收入库,材料的计划成本是357000元。

2、购入工程物资一批,价税合计为535500元,用银行存款支付。

3、工程应付工资714000元,应付福利费99960元。

4、工程完工,计算应负担的长期借款利息535500元,该项贷款本息未付。

5、一项工程完工,交付使用,已办理竣工手续,固定资产的价值4998000元。

6、销售商品一批,销售价款1071000元,增值税为182070元,该批产品的实际成本642600元,产品已发出,货款及税金已收妥入帐(销售成本月末汇总结转)。

7、购入不需要安装的设备2台,价款305127.9元,支付增值税51871.74元,支付包装费、运费3570元,全部价款及税金等以银行存款支付,设备已交付使用。

8、收到银行通知,用银行存款支付到期的商业承兑汇票357000元,增值税已于前期支付。

9、基本生产车间1台机床报废,原价714000元,已提折旧642600元,清理费用1785元,残值收入2856元,款项已收付,该项固定资产已清理完毕。

11、购入原材料一批,用银行存款支付货款535500元,增值税税金91035元,款项已付,原材料未到。

11、收到原材料一批,实际成本357000元,计划成本339150元,材料已验收入库,货款上月已支付。

12、从银行借入4年期的借款1428000元,借款已入帐,该项借款用于购建固定资产。

13、销售产品一批,销售价款2499000元,应收增值税销项税额424830元,销售产品的实际成本1499400元,货款已收妥入帐(销售成本月末汇总结转)。

14、公司将要到期的一张面值714000元的无息银行承兑汇票(不含增值税),连同解讫通知和进帐单交银行办理转帐。

收到银行盖章退回的进帐单一联。

款项已收妥入帐。

15、收到股息94500元(该项投资为成本法核算,对方税率和本企业一致,为33%),已收妥入帐。

16、公司出售一台不需要用设备,收到价款1071000元,该项设备的原价1428000元,已提折旧535500元,该项设备已由购入单位运走。

17、归还短期借款本金892500元,利息44625元,已预提。

18、用银行存款支付产品展览费35700元。

19、提取现金1785000元,准备发放工资。

20、支付工资1785000元,其中包括支付给在建工程人员的工资714000元。

21、分配应支付的职工工资1071000元(不包括在建工程人员的工资),其中生产人员工资981750元,车间管理人员工资35700元,行政管理人员工资53550元。

22、提取应付福利费149940元(不包括在建工程人员福利费99960元),其中生产人员福利费137445元,车间管理人员福利费4998元,行政管理人员福利费7497元。

23、提取应计入本期损益的借款利息76755元;其中短期借款利息41055元,长期借款利息35700元。

24、基本生产领用原材料,计划成本2499000元,领用低值易耗品,计划成本178500元,采用一次摊销方法。

25、结转领用原材料、低值易耗品应分配的材料成本差异,材料成本差异率为5%。

26、摊销无形资产214200元,计算应交房产税35700元。

27、计提固定资产折旧357000元,其中计入制造费用285600元,管理费用71400元。

28、收到应收帐款182070元(不含增值税),存入银行,按应收帐款余额的3‰计提坏帐准备。

29、将本期制造费用转入生产成本,同时计算并结转本期完工产品成本。

没有期初在产品和期未在产品,本月投产,全部完工。

30、广告费35700元,已用银行存款支付。

31、公司采用商业承兑汇票结算方式销售产品一批,价款892500元,增值税额为151725元,收到1044225元的商业承兑汇票1张,产品实际成本535500元(月末汇总结转)。

32、公司将上述商业承兑汇票到银行办理贴现,贴现利息为71400元。

33、提取现金178500元,准备支付退休金。

34、支付退休金178500元,未统筹。

35、公司本期产品销售应交的教育费附加为7140元。

36、用银行存款交纳增值税357000元,教育费附加7140元。

37、汇总结转本期产品销售成本2677500元。

38、2006年末,海华股份有限公司企业存货的可变现净值为10766679元。

39、2006年末,海华股份有限公司对乙公司投资按成本法核算,其投资的帐面价值为871500元,乙为上市公司,由于乙的股票持续下跌,其可收回金额估计为703500元。

40、2006年末,海华股份有限公司固定资产的市场价格为24302670元。

41、2006年末,海华股份有限公司在建工程的当前市场评估价格为1916460元。

42、2006年末,海华股份有限公司无形资产的当前市场价格为1881600元。

43、计算结转本期收入、费用、支出类账户余额。

44、计算并结转应交所得税(税率为33%)。

45、用银行存款偿还长期借款3570000元。

46、用银行存款交纳所得税等346607.73元。

47、按净利润的10%提取法定盈余公积金。

48、结转本年净利润。

49、将利润分配各明细帐的余额转入未分配利润明细帐,计算年终未分配利润的余额。

要求:

一、根据上述业务编制会计分录:

(编制在A4纸上)

二、根据上述会计分录逐笔登记“T”型帐户,并结出本期发生额合计及期末余额(登记在A4纸上)

库存现金其他货币资金

期初余额:

期初余额:

期末余额:

期末余额:

银行存款应交税费

期初余额:

期初余额:

期末余额:

期末余额:

应收账款应收票据

期初余额:

期初余额:

期末余额:

期末余额:

预付账款其他应收款

期初余额:

期初余额:

期末余额:

期末余额:

材料采购原材料

期初余额:

期初余额:

期末余额:

期末余额:

包装物低值易耗品

期初余额:

期初余额:

期末余额:

期末余额:

库存商品材料成本差异

期初余额:

期初余额:

期末余额:

期末余额:

持有至到期投资长期股权投资

期初余额:

期初余额:

期末余额:

期末余额:

固定资产在建工程

期初余额:

期初余额:

期末余额:

期末余额:

固定资产清理应付利息

期初余额:

期末余额:

工程物资无形资产

期初余额:

期初余额:

期末余额:

期末余额:

长期待摊费用坏账准备

期初余额:

期初余额:

期末余额:

期末余额:

存货跌价准备持有至到期投资减值准备

期初余额:

期初余额:

期末余额:

期末余额:

长期股权投资减值准备固定资产减值准备

期初余额:

期初余额:

期末余额:

期末余额:

在建工程减值准备无形资产减值准备

期初余额:

期初余额:

期末余额:

期末余额:

累计折旧累计摊销

期初余额:

期初余额:

期末余额:

期末余额:

短期借款应付票据

期初余额:

期初余额:

期末余额:

期末余额:

应付账款其他应付款

期初余额:

期初余额:

期末余额:

期末余额:

应付职工薪酬长期借款

期初余额:

期初余额:

期末余额:

期初余额:

股本资本公积

期初余额:

期初余额:

期末余额:

期末余额:

盈余公积本年利润

期初余额:

期初余额:

0

(47)

期末余额:

-

-

利润分配—提取盈余公积利润分配—未分配利润

期初余额:

-

-

期末余额:

主营业务收入投资收益

-

-

-

-

营业外收入主营业务成本

营业税金及附加销售费用

-

-

管理费用资产减值损失

-

-

-

财务费用营业外支出

-

-

-

-

所得税生产成本

期初余额:

0

-

-

-

-

制造费用

-

-

三、编制总分类帐本期发生额与余额试算平衡表

科目名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

银行存款

其他货币资金

应收票据

应收账款

预付账款

其他应收款

材料采购

原材料

包装物

低值易耗品

库存商品

材料成本差异

持有至到期投资

长期股权投资

固定资产

固定资产清理

在建工程

工程物资

无形资产

长期待摊费用

坏账准备

存货跌价准备

持有至到期

投资减值准备

长期股权投资

减值准备

累计折旧

累计摊销

固定资产减值准备

在建工程减值准备

无形资产减值准备

短期借款

应付票据

应付账款

其它应付款

应付职工薪酬

应交税费

应付利息

长期借款

股本

资本公积

盈余公积

本年利润

利润分配

生产成本

制造费用

主营业务收入

投资收益

营业外收入

主营业务成本

营业税金及附加

管理费用

财务费用

销售费用

营业外支出

所得税

资产减值损失

合计

四、编制资产负债表、利润表以及现金流量表(工作底稿法与T型帐户法)

资产负债表

编制单位:

海华股份有限公司20×7年12月31日金额单位:

元

资产

年初数

期末数

负债和股东权益

年初数

期末数

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付账款

预收账款

应收股利

应付职工薪酬

应收利息

应交税费

其他应收款

应付利息

存货

应付股利

其中:

材料

其他应付款

在产品

预提费用

产成品

预计负债

待摊费用

1年内到期的非流动负债

1年内到期的非流动资产

其他流动负债

其他流动资产

流动资产合计

流动负债合计

非流动资产:

非流动负债:

可供出售金融资产

长期借款

持有至到期投资

应付债券

投资性房地产

长期应付款

长期股权投资

专项应付款

长期应收款

递延所得税负债

固定资产

其他非流动负债

在建工程

非流动负债合计

工程物资

负债合计

固定资产清理

无形资产

所有者权益:

开发支出

实收资本(股本)

商誉

资本公积

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

减:

库存股

非流动资产合计

所有者权益合计

资产总计

负债及股东权益总计

利润表

编制单位:

海华股份有限公司20×6年12月31日金额单位:

元

项目

本年金额

上年金额

一、营业收入

减:

营业成本

营业税费

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

加:

公允价值变动净收益(净损失以“-”号填列)

投资净收益(净损失以“-”号填列)

二、营业利润(亏损以“一”号填列)

加:

营业外收入

减:

营业外支出

其中:

非流动资产处置净损失(净收益以“—”号填列)

三、利润总额(亏损总额以“—”号填列)

减:

所得税

四、净利润(净亏损以“-”号填列)

五、每股收益

(一)基本每股收益

(二)稀释每股收益

现金流量表

编制单位:

海华股份有限公司20×6年12月31日金额单位:

元

项目

行次

本年金额

上年金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

1

收到的税费返还

2

收到的其他与经营活动有关的现金

3

现金流入小计

4

购买商品、接受劳务支付的现金

5

支付给职工以及为职工支付的现金

6

支付的各项税费

7

支付的其他与经营活动有关的现金

8

现金流出小计

9

经营活动产生的现金流量净额

10

二、投资活动产生的现金流量:

11

收回投资所收到的现金

12

取得投资收益所收到的现金

13

处置固定资产、无形资产和其他长期资产而收回的现金净额

14

处置子公司及其他营业单位所收到的现金净额

15

收到的其他与投资活动有关的现金

16

现金流入小计

17

购建固定资产、无形资产和其他长期资产所支付的现金

18

投资所支付的现金

19

取得子公司及其他营业单位所支付的现金净额

20

支付的其他与投资活动有关的现金

21

现金流出小计

22

投资活动产生的现金流量净额

23

三、筹资活动产生的现金流量:

24

吸收投资所收到的现金

25

取得借款所收到的现金

26

收到的其他与筹资活动有关的现金

27

现金流入小计

28

偿还债务所支付的现金

29

分配股利、利润和偿付利息所支付的现金

30

支付的其他与筹资活动有关的现金

31

现金流出小计

32

筹资活动产生的现金流量净额

33

四、汇率变动对现金的影响

34

五、现金及现金等价物净增加额

35

现金流量表补充资料:

补充资料

行次

1、将净利润调节为经营活动的现金流量

净利润

36

加:

资产减值准备

37

固定资产、生产性生物资产、油气田折旧

38

无形资产摊销

39

长期待摊费用推销

40

待摊费用减少(增加以“-”号填列)

41

预提费用增加(减少以“-”号填列)

42

处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)

43

固定资产报废损失(收益以“-”号填列)

44

公允价值变动损失(收益以“-”号填列)

45

财务费用(收益以“-”号填列)

46

投资损失(收益以“-”号填列)

47

递延所得税资产减少(增加以“-”号填列)

48

递延所得税负债增加(减少以“-”号填列)

49

存货的减少(增加以“-”号填列)

50

经营性应收项目的减少(增加以“-”号填列)

51

经营性应付项目的增加(减少以“-”号填列)

52

其他

53

经营活动产生的现金流量净额

54

2、不涉及现金收支的投资和筹资活动

债务转为资本

55

一年内到期的可转换公司债券

56

融资租入固定资产

57

3、现金及现金等价物净增加情况

现金的期末余额

58

减:

现金的期初余额

59

加:

现金等价物的期末余额

60

减:

现金等价物的期初余额

61

现金及现金等价物净增加额

62

升级会员

升级会员