蒙特卡罗在估算不可预见费中的应用.docx

《蒙特卡罗在估算不可预见费中的应用.docx》由会员分享,可在线阅读,更多相关《蒙特卡罗在估算不可预见费中的应用.docx(9页珍藏版)》请在冰豆网上搜索。

蒙特卡罗在估算不可预见费中的应用

蒙特卡罗在估算不可预见费中的应用

【摘要】企业项目在进行商业计划时,估算不可预见费是保证项目投资科学合理的一项重要内容。

国内目前常见的不可预见费估算采用统一费率的方法,该方法由于忽略各个企业的差异性,常常造成费用估算过高或过低。

而运用蒙特卡罗模拟技术求取不可预见费,是在企业历年来经营经验的基础之上的,不可预见费估算得更加合理、科学、现实性更强。

【关键词】蒙特卡罗;不可预见费;风险管理;投资估算

一、引言

随着07年金融危机的发生,全球经济环境风云,风险管理越来越成为项目管理的重点。

之于项目风险而言,预留不可预见费是应用最普遍的一种方法。

而如何预留不可预见费却有不同的技术手段,通常采取的是按一定费率计提,即按投资估算值的百分率计算,如石化系统对基础设计阶段不可预见费的计算规定为“工程费、固定资产其他费、无形资产、递延资产之和的8%(无同类型装置)或6%(有同类型装置)”。

传统上,因为一个项目进行招投标时,项目的陈述只能有大约20%的精度,根据在进行的项目估算时可提供利用的信息量,一般可占项目估算的10%--50%不等。

统一的计提费率虽然简化了不可预见费的求取方法,但会因各个企业单位的估算经验、数据库的完善程度的不同而表现出很大的差异。

导致的结果就是对于一些企业单位,由于其对风险影响因素的把握相对准确和成熟,确定的不可预见费率之于自身将显得过高,从而影响资金的利用情况;而对于一些经验并不丰富的企业单位,又显得过低,不能达到风险管理的目的。

因此,合理的不可预见费是风险管理的一个重点。

蒙特卡罗技术在一定程度上能较好地根据企业具体项目水平为企业预留不可预见费。

二、研究意义与研究方法

对于蒙特卡罗技术应用于不可预见费的估算的研究,是对蒙特卡罗技术应用的拓展,能更好地了解尝试其在项目管理方面更多的应用,用其解决项目管理的问题。

用蒙特卡罗技术研究不可预见费,尝试用蒙特卡罗解决一般项目的不可预见费求取问题,避免不可预见费过高过低的问题。

本文以蒙特卡罗的思想为基本出发点,主要应用excel模拟运算,按蒙特卡罗的基本思想步骤,逐步应用,具体分析项目。

重点研究蒙特卡罗在一般投资项目中求取不可预见费的应用,以某一投资项目为例,对其估算不可预见费,并找出蒙特卡罗应用于一般项目求取不可预见费的基本方法。

三、不可预见费求取的理论基础分析

3.1风险、风险管理概述

风险的概念并存于人类历史,但风险形成理论上的定义却仅有百年历史,而且各学者见仁见智,对风险的认识没有统一定义。

美国学者海恩斯最早提出了风险的概念,他指出“风险一词在经济学中和学术领域中并无任何技术上的内容,它意味着损失或损失的可能性。

某种行为能否产生有害的后果应以其不确定性而定,如果某种行为具有不确定性时,其行为就反映了风险的负担”(《riskasEconomicsFactor》,1895)。

海恩斯的定义反映了风险的两个基本的特性,即损失和不确定性。

这也是百年来众学者为风险定义离不开的两个特性约束。

项目风险管理是指项目承担单位对项目全寿命期内可能遇到的风险进行预测、识别、分析、评估,并在此基础上采取措施,提出对策,减少风险的损失,从而实现项目目标的科学管理方法。

风险管理是需要花钱的,需要综合运用各种各样知识领域的知识,特别要收集类似项目的相关信息并积极地正确使用。

3.2不可预见费及其影响因素分析

正是因为项目在其实施过程中,存在诸多影响过程的不确定性因素。

我们无法完全消除这些不确定性,也难以大量地减轻。

因此,以预防为主的思维就要求我们在进行风险管理时事先预留一定的费用,用于应对这些不确定性的或然发生,这就是项目投资估算中的不可预见费。

本质上讲,估算不可预见费是对未知风险的一种预测。

高估风险,导致投资需求过高,筹资成本加大,降低资金利用率;低估风险,则易造成资金准备不足,无法达到风险管理的目的,项目的回报率受到负面影响。

因此,不可预见费的估算是保证科学合理地项目投资的一项重要举措。

对不可预见费的影响因素分析,就一般项目而言,建设投资可由工程费用和其他费用构成。

工程费用又包括建安工程费,设备及工、器具购置费。

在计算过程中,可具体体现为设备工程量、设备价格、材料工程量、材料价格、设备材料安装费、土建工程量、土建施工费单价。

工程建设其他费用就是土地使用费、与项目建设有关的其他费用、与未来企业生产经营有关的其他费用等等。

由上述分析知,在投资估算中,建设投资的高低受到材料工程量、材料价格、设备工程量、设备价格、设备材料安装费、土建工程量、土建施工费单价的共同作用,而作为输入变量的销售量、销售价格和变动成本,是服从一定概率分布的随机变量,因此,项目建设投资也是一个由以上各随机变量共同决定的随机变量。

采用蒙特卡罗模拟,输出变量就是建设投资。

蒙特卡罗模拟的重要一个环节就是确定这些风险变量的概率分布。

企业可以根据以往自身的经营经验的数理统计,确定上述风险变量的概率分布类型、置信区间及置信度。

从某种意义上讲,这些风险变量的概率分布体现的是一个企业管理投资的水平和经验。

正是因为企业这些特有的历史经验,才造就了企业间个体的差异。

3.3蒙特卡罗之于不可预见费求取的应用分析

蒙特卡罗模拟法(MonteCarloSimulation)也称随机模拟,它主要依据概率分布对随机变量进行抽样,然后将样本带入数学模型进行计算得到应变量。

虽然蒙特卡罗模拟技术只给出的是统计估计而非精确的结果且应用其研究问题需要花费大量的计算时间,但它对问题的维数不敏感,对求解对象是线性问题与否也没有原则性要求,因此在复杂系统的不确定分析中,蒙特卡罗方法成为不可或缺的手段。

而且对于那些无法得到解析结果的复杂问题来说,这种手段可能是唯一有效的结果。

在项目管理中,常采用这种方法来模拟仿真项目的进度,另一方面,也常用蒙特卡罗开研究项目的费用问题。

可利用蒙特卡罗方法,通过基于网络计划的活动成本计算来估算项目成本可能的变化范围,以及研究费用超支风险的发生概率等问题。

根据分析蒙特卡罗在项目管理中的应用,在一般企业产品型项目中,用蒙特卡罗求解不可预见费可由下过程完成:

第一步,根据项目建设投资构成中的风险因素构造数学模型

运用蒙特卡罗模拟方法的必要条件是构造数学模型。

不可预见费是建设投资的构成部分,求不不可预见费可根据建设投资的风险程度来衡量,而建设投资可以被定义成工程量和单价的函数。

建设投资的构成结合企业实际情况相应选取设备材料购置费、设备材料安装费、土建工程费及其他费用等构成要素。

第二步,判断风险因素的概率分布

数学模型的建立,意味着建设投资由以下若干个风险因素构成:

设备工程量、设备价格、材料工程量、材料价格、设备材料安装费用综合单价、土建工程量、土建施工费单价及其他费用。

接着就是确定这些风险变量的概率分布。

企业可以根据以往自身的总承包经验的数理统计,确定上述风险变量的概率分布类型、置信区间及置信度。

从某种意义上讲,这些风险变量的概率分布是一个企业管理投资的水平和经验的体现,正是因为企业这些特有的历史经验,才造就了企业间个体的差异。

第三步,随机抽样多次,进行模拟计算

为各风险变量独立抽取随机数,NORMINV返回具有给定概率正态分布的区间点,RAND返回一个区间大于0小于1的区间数,再利用Excel中所提供的模拟运算表对虚自变量进行分析技术,选择完成1 000次试验,生成一个统计上可称之为大样本的试验结果。

第四步,根据模拟计算结果,确定不可预见费的大小

需要强调的是,蒙特卡罗模拟方法运算的结果,并不是一个具体的数值,而是一个区间范围及对应的概率分布。

因此,运用蒙特卡罗模拟方法的最后一步,就是分析目标函数的概率分布,结合企业自身的策略,最终得出结论。

四、具体项目风险成本的蒙特卡罗分析

下面以某一项目为例,介绍如何应用这一过程求解不可预见费。

4.1项目简介

该项目是某一塑料公司基于“塑料废品回收——加工再生产品——销售”的经营模式的扩建项目,公司委托某咨询公司策划商业计划书,在风险分析中,需要应用财务数据进行分许,求出风险金,即不可预见费(为利于试验,项目数据有些微改动)。

该公司根据自身项目水平推断各种数据的置信水平为90%。

最初投资为7469.5万元。

4.2构造数学模型

分析项目,不可预见费作为风险管理的一项工作,可以由最终的项目建设投资的不确定性分析确定,蒙特卡罗模拟中,可构造数学模型

TIC=Qe*Pe+Qm*Pm+(Qe+Qm)*Pi+Qc*Pc+Co

其中:

TIC一建设投资

Qm一材料工程量Qe一设备工程量

Pm一材料价格Pe一设备价格

Pi一设备、材料安装费用综合单价

Qc一土建工程量

Pc--土建施工费单价

Co其它费用

输出变量为建设投资,输入变量为设备工程量、设备价格、材料工程量、材料价格、设备材料安装综合单价、土建工程量、土建施工费单价。

4.3判断风险因素的概率分布

蒙特卡罗模拟中,风险因素的随即概率分布常用有几种,分别是指数分布,威布尔分布,正态分布,对数分布,Γ分布,均匀分布,三角分布。

根据该公司以往经验,以上设备价格、材料价格、安装费用综合单价、土建施工费单价四种种变量在市场中均呈正态分布,而设备工程量、材料工程量、土建工程量有一个敏感性的变化范围,该公司初步定为10%,而其他费用对政策性依赖较强,该公司暂不计算初步变动值。

4.4excel随机抽样,模拟计算

在excel中,构造数学模型部分如下:

(详见附表4—1)

表4—1计算模型表

分布值

均值

标准差

最大值

最小值

设备工程量

152

168

152

设备价格

22.54328

31.96

6.7233

材料工程量

8438.404

8767

7173

材料价格

0.032143

0.066117

0.023214

设备材料安装综合单价

0.008804

0.008706

0.000933

土建工程量

8492.042

8767

7173

土建施工费单价

0.094043

0.0628

0.095714

其他费用

33.71

建设投资

4605.765

模拟计算1000次,部分如下(详见附表3—2):

表4—2模拟运算表

4605.765

1

5964.605

2

7760.159

3

4971.201

4

4672.606

5

6306.093

6

4595.948

7

6344.554

8

7501.924

9

8076.111

10

5456.517

11

8078.88

12

7051.198

13

7972.738

14

8656.011

15

7127.403

16

8584.78

17

6099.961

18

5086.494

19

5650.044

20

6176.513

4.5判断该项目不可预见费大小

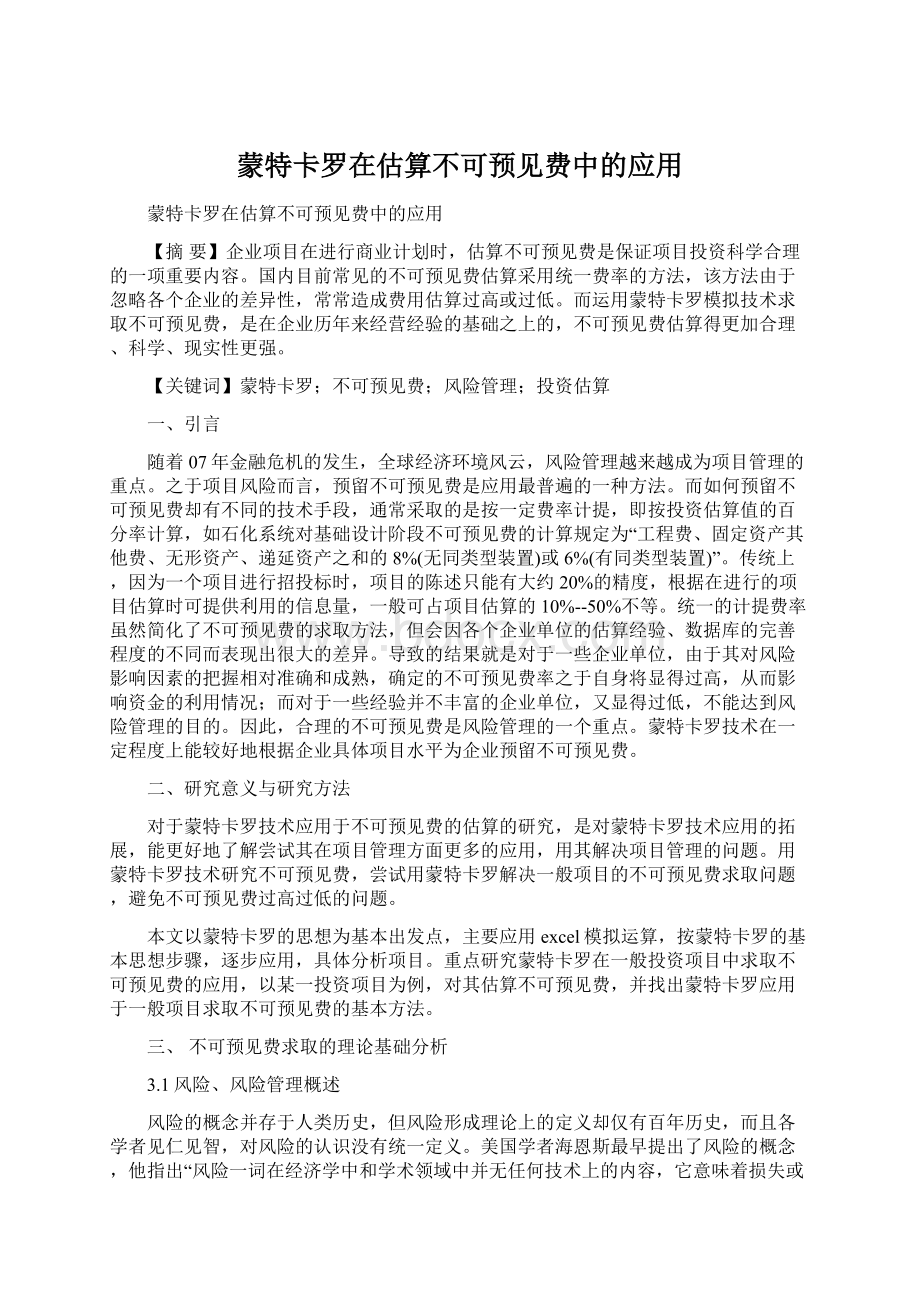

做出概率直方图,与累计图如图4—1:

图4—1建设投资直方图

从上述的概率分布结果,可以看出建设投资的最大风险值是10423.7,最小风险值是2519.0,最可能值是6471.4。

由于90%(置信度)的可能性是不超出8447.6,是最初建设投资值的13.1%,因此,最终该工程公司的报价选取了13.1%作为其不可预见费的费率。

五、蒙特卡罗应用方法总结

一般企业产品型项目利用Excel的各种函数、分析工具和作图功能,设计蒙特卡洛风险模拟分析模型,通过大量的随机模拟试验,得到随机目标变量建设投资的分布规律从而得到不可预见费,能够为投资决策提供必要的依据。

相对于常见的概率分析、敏感性分析方法,更加深入考察了决策变量的可能取值,从而决策信息更加全面和客观。

从上述试验可知,基于蒙特卡罗模拟方法的不可预见费求取,相比目前通用的固定费率计算的方法,由于强调企业作为个体的差异,估算结果建立在企业多年积累的项目经验基础之上,从而更加科学,贴近实际。

当然我们必须保证这些风险变量的概率分布是建立在企业多年经验数据统计的基础之上,是企业各种项目管理能力的综合体现。

结语

蒙特卡罗能较好地解决投资项目中风险成本的随机性和不确定性问题,在考虑多种风险因素的情况下,是估算人员在短时间内通过模拟试验,描述实际行为,从而更加科学地分析在不确定的市场条件下,人们应如何进行风险管理的问题。

参考文献

[1]陈利群.工程报价估算中未可预见费的确定[J].《企业经济》,2001,(8),62~63.

[2]叶峰华.基础设施项目全风险造价管理研究[D].合肥工业大学,2008.

[3]阎长顺,李一军.基于蒙特卡洛方法的卫星成本预测模拟[J].《系统工程理论与实践》,2007,(3),151~154.

[4]杨欣荣.煤炭投资项目风险分析与蒙特卡洛模拟[D].中国地质大学,北京,2006.

[5]邹文智.蒙特卡罗模拟方法在不可预见费估算中的应用[J].《建筑经济》,2007,(10),108~111.

[6]杨云飞.蒙特卡洛法在房地产开发风险分析中的实际运用研究[J].《建材与装饰》,2008

(2).

[7]倪蔚颖.蒙特卡洛模拟在项目成本风险分析中的应用[J].《大众科技》,2008(7),216~218.

[8]阎长顺,李一军.卫星成本预测的蒙特卡洛优化模型研究[J].《宇航学报》,2007,(7),1040~1048.

[9]尹志军,陈立文,王双正,苏春生.我国工程项目风险管理进展研究[J].《基建优化》,2002,(4),6~10.

[10]卢兰萍,白峰青,赵月罗.项目投资风险分析的monte-carlo方法[J].《管理大视野》,1997.7,58~58.

[11]任启芳.南京林业大学经济管理学院,曹琮茹.江苏省工程咨询中心.用随机现金流对单项目进行风险分析.

[12]国家发展改革委、建设部.建设项目经济评价方法与参数(第三版)[M].北京:

中国计划出版社,2006.

[13]DirkJensF.Nonnnenmaccher,DresdnerBankAG[D].JochenRub,AbteilungUnternehmensplanungUniversityofULM,RiskModelsintheContextofEquity-LinkedLifeInsurance.

[14]HamidFalatoonzadeh,J.RichardConner,andRulonD.Pope.RiskManagementStrategiestoReduceNetIncomeVariabilityforFarmers[J].《SOUTHERNJOURNALOFAGRICULTURALECONOMICS》,1985.7

[15]郭波,龚时雨,谭云涛.项目风险管理[M].电子工业出版社,117-121.

升级会员

升级会员