公路造价《案例分析》考前冲刺密卷1.docx

《公路造价《案例分析》考前冲刺密卷1.docx》由会员分享,可在线阅读,更多相关《公路造价《案例分析》考前冲刺密卷1.docx(19页珍藏版)》请在冰豆网上搜索。

公路造价《案例分析》考前冲刺密卷1

2014《公路工程造价案例分析》考前冲刺密卷

(1)

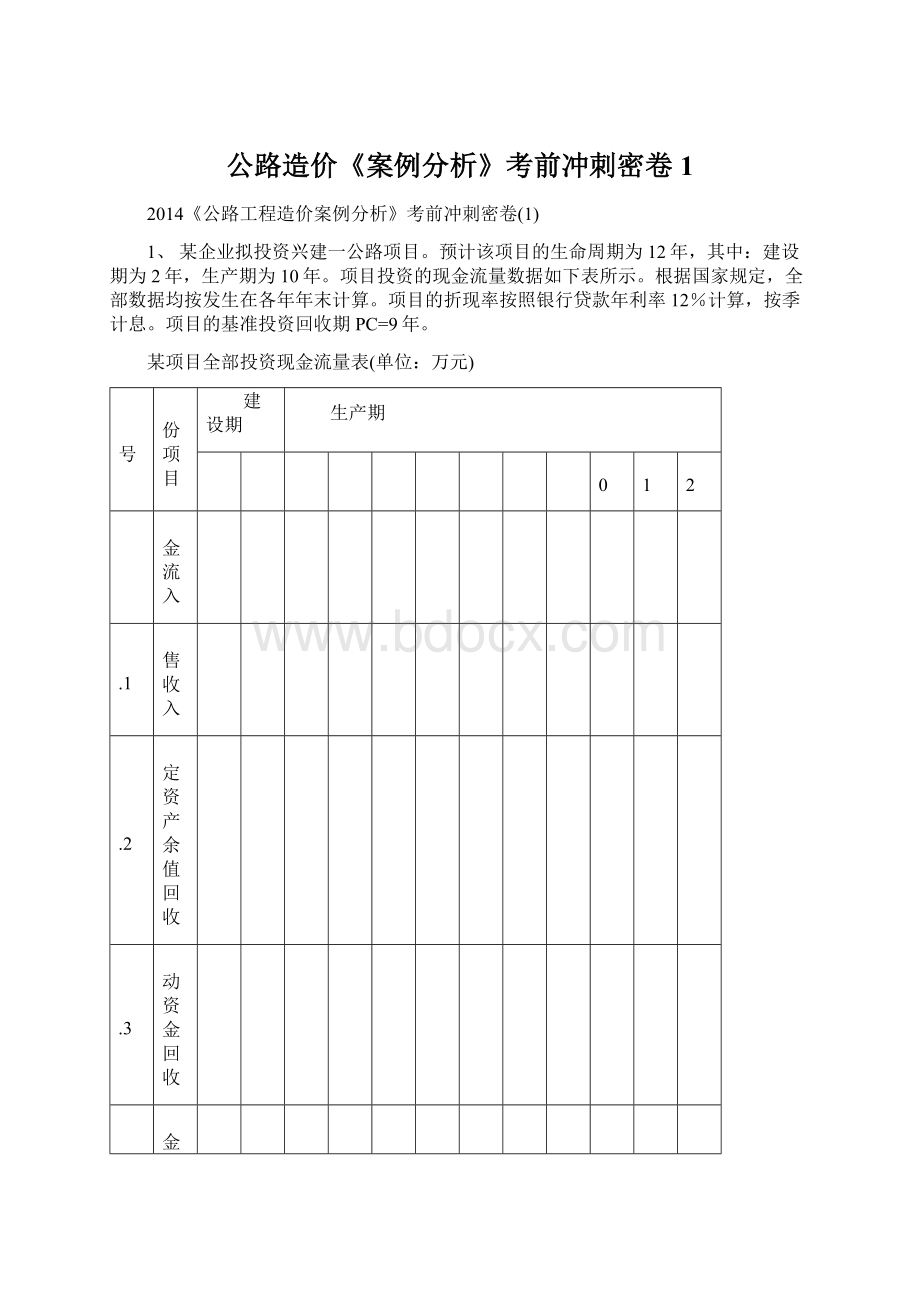

1、某企业拟投资兴建一公路项目。

预计该项目的生命周期为12年,其中:

建设期为2年,生产期为10年。

项目投资的现金流量数据如下表所示。

根据国家规定,全部数据均按发生在各年年末计算。

项目的折现率按照银行贷款年利率12%计算,按季计息。

项目的基准投资回收期PC=9年。

某项目全部投资现金流量表(单位:

万元)

序号

年份项目

建设期

生产期

1

2

3

4

5

6

7

8

9

10

11

12

1

现金流入

1.1

销售收入

1.2

固定资产余值回收

1.3

流动资金回收

2

现金流出

2.1

建设投资

1800

1800

2.2

流动资金

500

400

2.3

经营成本

1560

2400

2400

2400

2400

2400

2400

2400

2400

1560

2.4

销售税金及附加

2.5

所得税

3

净现金流量

4

累计净现金流量

5

折现系数

6

折现净现金流量

7

累计折现金流量

问题:

(1)分别按6%、33%的税率计算运营期内每年的销售税金及附加和所得税(生产期第一年和最后一年的年总成本为2400万元,其余各年总成本均为3600万元)。

(2)计算现金流人量、现金流出量和净现金流量、累计净现金流量。

(3)计算年实际利率、每年折现系数、折现净现金流量、累计折现净现金流量。

(4)计算该项目的静态、动态投资回收期。

(5)根据计算结果,评价该项目的可行性。

说明:

仅要求对年实际利率和静态、动态投资回收期列式计算,其余均直接在表中计算。

分析要点:

本案例属于财务可行性分析与评价的典型案例,主要考核公路建设项目财务评价动态指标的计算与分析评价的主要内容。

在答题时,需要注意国家对于下列问题的规定:

(1)对于经营成本估算的规定:

经营成本不包括折旧费、维简费、摊销费和贷款利息。

(2)对于税金及附加的规定:

从销售收入中直接扣除的销售税金及附加主要有产品税、增值税、营业税、城市维护建设税、资源税和教育费附加;从利润中扣除的有所得税。

(3)对于现金流量表编制的规定:

财务现金流量表的年序为1,2,…,n,建设开始年作为计算期的第1年,年序为1。

为了与复利系数表的年序对应,在折现计算中采用年末习惯法,即年序1发生的现金流量按(1+i的负1次方折现,年序2发生的现金流量按(1+i的负2次方折现,以此类推。

这一规定造成了实际上在现金流量图的零年处是没有现金流量的。

(4)对于投资回收期计算和分析的规定:

投资回收期(Pt)是指以项目的净收入抵偿全部投资(固定资产投资、投资方向调节税和流动资金)所需的时间。

投资回收期(以年表示)一般从建设开始年算起,如果从投产年算起时,应予以注明。

在财务评价中,求出的投资回收期(Pt)与行业的基准投资回收期(PC)比较,当Pt小于等于PC时,表明项目投资能在规定的时间内收回,而不是只要投资回收期(Pt)小于项目全生命周期,项目即可行。

(5)对于净现值计算和分析的规定:

财务净现值(FNPV)是指按行业的基准收益率或设定的折现率,将项目计算期各年净现金流量折现到建设初期的现值之和。

它是考察项目在计算期内盈利能力的动态评价指标。

财务净现值大于或等于零的项目可以考虑接受。

(6)对于其他动态评价指标的计算:

与项目净现值的计算中所应注意的年序问题一样,对于其他的动态财务评价指标也必须按照国家规定“t=1”开始有关现金流量的折现。

标准答案:

(1)销售税及附加、所得税、现金流人量、现金流出量、净现金流量、累计净现金流量的计算结果见下表中相应栏目。

某项目全部投资现金流量表(单位:

万元)

序号

年份项目

建设期

生产期

1

2

3

4

5

6

7

8

9

10

11

12

1

现金流入

2

600

4

000

4

000

4

000

4

000

4

000

4

000

4

000

4

000

4

000

1.1

销售收入

2

600

4

000

4

000

4

000

4

000

4

000

4

000

4

000

4

000

2

600

1.2

固定资产余值回收

500

1.3

流动资金回收

900

2

现金流出

180

0

180

0

2

231

3

093

2

693

2

693

2

693

2

693

2

693

2

693

2

693

173

1

2.1

建设投资

1

800

1

800

2.2

流动资金

500

400

2.3

经营成本

1

560

2

400

2

400

2

400

2

400

2

400

2

400

2

400

2

400

1

560

2.4

销售税金及附加

156

240

240

240

240

240

240

240

240

156

2.5

所得税

15

53

53

53

53

53

53

53

53

15

3

净现金流量

-1

800

-18

00

369

907

1

307

130

7

130

7

130

7

130

7

130

7

130

7

226

9

4

累计净现金流量

-1

800

-36

00

-32

31

-23

24

-1

017

290

1

597

290

4

4

211

5

518

6

825

9

094

5

折现系数

0.8

88

0.7

89

0.7

01

0.6

23

0.5

54

0.4

92

0.4

37

0.3

88

0.3

45

0.3

07

0.2

72

0.2

42

6

折现净现金流量

-1

598

-14

20

259

565

724

643

571

507

451

401

356

549

7

累计折现金流量

-15

98

-30

18

-2

759

-2

194

-1

470

-82

7

-25

6

251

702

110

3

1

459

2

008

①售税金及附加。

销售税金及附加=销售收入×销售税金及附加税率第1年、第2年销售税金及附加=0(因为项目还在建设期,没有销售收入)第3年、第12年销售税金及附加:

2600×6%=156(万元)

第4-11年销售税金及附加:

4000×6%=240(万元)

②所得税

所得税=利润总额×所得税率=(销售收入—总成本—销售税金及附加)×所得税率

第1年、第2年所得税=0(因为项目还在建设期,没有盈利)

第3年、第12年所得税:

(2600—2400—156)×33%=14,52≈15(万元)

第4—11年所得税:

(4000—3600—240)×33%=52.80≈53(万元)

(2)实际年利率的计算。

实际午利率:

(1+名义年利率÷年计息次数)计息次数—1=(1+12%÷4)4—1=12.55%

(3)每年折现系数、折现净现金流量、累计折现净现金流量见表中相应栏目。

(4)项目投资回收期。

项目静态投资回收期:

(累计净现金流量出现正值的年份—1)+(出现正值年份上年累计净现金流量绝对值÷出现正值年份当年净现金流量)=(6—1)+([—10171÷1307)=5.78(年)

项目动态投资回收期:

(累计折现净现金流量出现正值的年—1份1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)=(8—1)+(1—2561÷507)=7.50(年)

(5)项目评价。

从财务评价的角度,全面分析和评价该项目的可行性有如下结论:

项目的净现值(NPV)2008万元大于0,所以,该项目是可投资的。

因为该项目在全生命周期中可获得净盈利2008万元。

项目的静态投资回收期为5.78年小于PC=9年,所以,该项目是可投资的。

因为如果不计资金的时间价值,该项目在收回投资后还有6年多的净收益期。

项目的动态投资回收期为7.50年小于PC=9年,所以,该项目是可投资的。

因为即使计算了资金的时间价值,该项目在收回投资后还有4年多的净收益期。

综上所述,可以认定该项目是可行的。

2、某公路设计有A、B两个方案,两条路线的交通量预测结果均为日平均流量5000辆。

假设该公路营运年限为90年,残值为0,期间不进行大修,基准收益率10%,其他数据见下表:

问题:

请从项目全寿命周期的角度比较两个方案的优劣(计算结果均取两位小数)。

分析要点:

本案例主要考核项目在全寿命周期的成本计算,核心还是资金时间价值的计算。

本案例是将两方案的建设成本和效益分清后考虑资金的时间价值进行对比。

究竟采用折现到现值、年值或终值哪一个进行比选,应以题目中已知条件最方便计算为宜。

标准答案:

3、用测时法进行人工挖基坑土方定额的测定,现场测定情况如下表所示:

假定基坑体积为75m³,清理整修坑底、坑壁面积为36㎡,运土体积为回填后多余的土体,体积为32m³,不考虑运土便道。

据经验,估计非工作耗时(指准备工作时间、合理中断和休息及结束整理时间)占定额时间的15%。

问题:

请用上述资料计算人工挖基坑土方的劳动定额,定额单位取10m³。

工作内容为:

人工挖、装基坑土方并运出坑外,20m内弃土,清理坑底、坑壁。

分析要点:

本案例主要考核劳动定额的编制及计算方法。

测时法得到的测时资料进行整理,一般有平均法和图形整理法。

平均法又有加权平均法和算术平均法,一般与工程量有关的测时资料整理,应采用加权平均法;与工程规格有关的应采用图形(示)整理法。

标准答案:

(1)按加权平均的方法计算

①计算挖土出坑的定额时间。

挖土出坑基本时间耗时:

(7×446+11×258+6×262+8×368)÷

(27+24.1+13.5+25.2)=116.659(min/m³)

挖土出坑定额时间耗时:

116.659÷(1-15%)=137.246(min/m³)

②计算清理整修坑底坑壁的定额时间。

清理整修坑底、坑壁基本时间耗时:

(7×25+5×26+6×28+4×20)÷(35+25+30+15)=5.267(min/㎡)

清理整修坑底、坑壁定额时间耗时:

5.267÷(1-15%)=6.196(min/㎡)

③计算的推车运土的定额时间。

手推车运土基本时间耗时:

(7×110+8×120+6×121+4×128)÷

(19.8+25.9+18.7+13.4)=38.149(min/m³)

手推车运土定额时间耗时:

38.149÷(1-15%)=44.881(min/m³)

④计算挖基坑土方的劳动定额。

挖基坑定额时间:

137.246×75+6.196×36+44.881×32=11952.698(min)

挖基坑的劳动定额:

11952.698÷60÷8÷75×10=3.320(工日/lOm³)

(2)按算术平均的方法计算

①计算挖土出坑的定额时间。

挖土出坑基本时间耗时:

(7×446÷27+11×258÷24.1+6×262÷13.5+8×368÷25.2)÷4=116.665(min/m³)

挖土出坑定额时间耗时:

116.665÷(1-15%)=137.253(min/m³)

②计算清理整修坑底坑壁的定额时间。

清理整修坑底、坑壁基本时间耗时:

(7×25÷35+5×26÷25+6×28÷30+4×20÷15)÷4=5.283(min/㎡)

清理整修坑底、坑壁定额时间耗时:

5.283÷(1—15%)=6.216(min/㎡)

③计算的推车运土的定额时间。

手推车运土基本时间耗时:

(7×110÷19.8+8×120÷25.9+6×121÷18.7+4×128÷13.4)÷4=38.247(min/m³)

手推车运土定额时间耗时:

38.247÷(1—15%)=44.996(min/m³)

④计算挖基坑土方的劳动定额。

挖基坑定额时间:

137.253×75+6.216×36+44.996×32=11957.623(min)

挖基坑的劳动定额:

11957.623÷60÷8÷75×10=3.322(工日/lOm³)

4、某二级公路建设项目路基土石方的工程量(断面方)见下表:

问题:

(1)请问本项目土石方的计价方数量、断面方数量、利用方数量(天然密实方)、借方数量(天然密实方)和弃方数量各是多少?

(2)假设土的压实干密度为1.35t/m³,自然状态土的含水率约低于其最佳含水率1.5%,请问为达到压实要求,应增加的用水量是多少?

(教材背景表达不完整,必须注明土的天然含水率,假定10%)

(3)假设填方路段路线长20.000km,路基宽度12.OOm,大部分为农田。

平均填土高度为2.OOm,边坡坡率为1:

1.5,请问耕地填前压实的工程数量应是多少?

标准答案:

(1)计价方数量:

470700+1045000+200000+11500=1727200(m³)

(2)断面方数量:

470700+1045000+582400+1045200=3143300(m³)

(3)利用方数量:

(582400-200000)×1.16+(1045200-11500)×0.92=1394588(m³)

(4)借方数量:

200000×1.16+11500×0.92=242580(m³)

(5)弃方数量:

470700-(582400-200000)×1.16+1045000-(1045200-11500)×0.92=121112(m³)

(7)耕地填前压实数量:

20000×(12+2×1.5×2)=360000(㎡)

解析:

本案例主要考核关于土石方数量的几个概念性问题以及相互之间的关系,天然密实方与压实方之间的关系等。

5、某三级公路沥青路面项目,路线长35km,路基宽8.5m,行车道宽7m。

路面结构:

上面层为4cm中粒式沥青混凝土,下面层为5cm粗粒式沥青混凝土,基层为25cm水泥稳定砂砾(路拌),垫层为20cm砂砾(基层、垫层宽度7.5m)。

问题:

根据上述资料列出本项目路面工程造价所涉及的工程细目名称、定额代号、单位、工程数量等内容,并填入表格中。

需要时应列式计算或文字说明。

标准答案:

(1)路面工程数量的计算

基层、底基层、透层数量:

35000×7.5=262500(㎡)

黏层数量:

35000×7=245000(㎡)

面层沥青混合料数量:

粗粒式:

35000×7×0.05=12250(m³)

中粒式:

35000×7×0.04=9800(m³)

合计:

12250+9800=22050(m³)

质量:

12250×2.365+9800×2.358=52080(t)

(2)混合料拌和设备设置数量的计算

根据题目中给定的条件,路面基层采用路拌法施工,不需要设置集中拌和设备,因此,仅需要设置面层沥青混合料拌和设备。

假定设置的拌和设备型号为160t/h,每天施工8h,设备利用率为0.8,拌和设备安拆需1个月,则:

52080÷(160×8×0.8×30)+1=2.7,设置1处拌和站,路面面层可以在3个月内完成施工。

根据路面合理标段划分的要求,本项目设置1台拌和设备是合适的。

(3)混合料综合平均运距

本项目设置拌和站1处,假定设置在路线的中点,其混合料综合平均运距为:

35÷2÷2=8.75,按9km考虑。

注:

基层:

水泥稳定砂砾(路拌),采用拖拉机带犁铧拌和、稳定土拌和机拌和均为正确。

参考答案按拖拉机带犁铧拌和考虑。

解析:

本案例主要考核根据工程量套用定额,要求对路面工程施工的相关工序较熟悉,确保不漏项。

6、某钢筋混凝土拱涵,标准跨径4m,涵台高3m,洞口为八字墙,涵洞长度为54m,拱部的断面为半圆形。

其施工图设计图纸工程量见下表:

某造价工程师编制的施工图预算如下表所示,请问该造价文件中存在哪些问题?

根据你的理解请改正这些问题,并在表中补充修改,需要时应列式计算或说明。

标准答案:

(1)本项目挖基工程量较大,达5000m³以上,因此挖基工程按桥涵挖基定额计算不合适,应按路基土石方定额计价。

(教材错误,应按桥涵定额中挖基计算)

(2)漏计拱涵拱盔及支架:

54×4=216(㎡)(按水平投影面积考虑)

(3)漏计防水层:

防水层采用沥青,其数量为54×4×π÷2=39.3(㎡)

(4)漏计沉降缝:

按平均5m设一道沉降缝,填缝深度按10cm考虑,则其数量为54÷5-1=9.8,按10道计算。

10×(4×π÷2+3×2+4)×2×0.1=32.6(㎡)

注:

挖基土方定额代号改为:

4-1-3-10。

石方改为:

4-1-3-17。

还应增加砼拌合项4-11-11-1,工程量12m³。

解析:

本案例主要考核涵洞工程的施工工序,确保不漏项。

7、某分离式山区高速公路隧道,全长1462m,主要工程量:

(1)洞门部分:

浆砌片石墙体1028m³,浆砌片石截水沟69.8m³。

(2)洞身部分:

钢支撑445t,喷射混凝土10050m³,钢筋网138t,φ25mm锚杆12600m,φ2mm锚杆113600m,拱墙混凝土25259m³,光圆钢筋16t,带肋钢筋145t。

(3)洞内路面:

21930㎡,水泥混凝土面层厚260m。

(4)隧道防排水、洞内管沟、装饰、照明、通风、消防等不考虑。

问题:

请列出该隧道工程施工图预算所涉及的相关定额的名称、单位、定额代号、数量、定额调整等内容,并填入表格中,需要时应列式计算或文字说明。

标准答案:

(1)锚杆数量计算:

(0.0252×12600+0.0222×113600)×π÷4×7.85=387.539(t)

(2)隧道路面水泥混凝土数量:

21930×0.26=5701.8(m³)

解析:

本案例主要考核隧道支护、衬砌、路面的施工工艺过程及定额应用的方法.

8、某隧道工程长900m,断面为160㎡,Ⅲ级围岩。

施工单位采用机械开挖自卸汽车运输,开挖时按照实施性施工组织设计,每个断面炸药量为140kg,非电毫秒雷管200个,每次爆破掘进1m,炸药单价为8元/kg,非电毫秒雷管1.9元/kg。

另外,经测算每开挖100m³需要人工60个工日,人工单价为100元/工日。

定额人工、材料和机械设备消耗量和单价如下表所示。

标准答案:

每次掘进1m,每个断面炸药量为140kg,非电毫秒雷管200个,开挖量160X1=160(m³)。

则每开挖100m³炸药用量:

140÷1.6=87.5(kg),非电毫秒雷管用量:

180000÷1440=125个。

将人工、炸药、非电毫秒雷管的实际用量及单价分别替换上表中的数据,则可得开挖100m³Ⅲ级围岩的直接工程费。

开挖100m³Ⅲ级围岩单价

施工管理费:

8457.35×10%=845.74(元)

每开挖100m³的施工成本:

8457.35+845.74=9303.09(元)

解析:

假如除计取10%管理费外不计取其他任何费用,则每开挖100m³需要的施工成本是多少?

分析要点:

本题主要考虑的是实施性施工组织设计时工料机用量和单价发生变化时对定额的改变,也就是常用的单价分析表。

升级会员

升级会员