华北制药价值评估案例分析报告.docx

《华北制药价值评估案例分析报告.docx》由会员分享,可在线阅读,更多相关《华北制药价值评估案例分析报告.docx(16页珍藏版)》请在冰豆网上搜索。

华北制药价值评估案例分析报告

华北制药价值评估案例分析报告

一、公司概况

华北制药集团有限责任公司是我国最大的制药企业,位于河北省省会石家庄市。

股票名称为“华北制药”,股票代码为600812。

公司的前身华北制药厂是中国"一五"计划期间的重点建设项目,由前苏联援建的156项重点工程中的抗生素厂、淀粉厂和前民主德国引进的药用玻璃厂组成,1953年6月开始筹建,总投资7588万元,1958年6月全部投产。

华北制药厂的建成,开创了我国大规模生产抗生素的历史,结束了我国青霉素、链霉素依赖进口的历史,缺医少药的局面得到显著改善。

建成五十多年来,华药稳健经营,逐步壮大,经营范围得到拓宽,销售额持续增长,业绩保持优良,主要经济指标始终处于国内同行业前列,与投产时相比,经营范围由单纯的制药拓展到了生物、化工、农药、商贸等领域,主要产品由5个增加到目前的各种类别的430多个品种,由一家产权结构单一的工厂,发展为有三十多家子公司、多元投资主体的企业集团。

华药集团公司是中国最大的化学制药企业,连续多年跻身全国500家最大工业企业和最佳经济效益工业企业行列。

1986年,在医药行业首获"国家质量管理奖"。

1991年,新药研究开发中心组建,是医药行业首家国家认定企业技术中心。

1991年,被国务院列为首批55家试点企业集团之一。

1997年,列入国家经贸委首批6家技术创新试点企业,是目前仅有的一家医药企业。

二、基于财务视角的企业价值分析

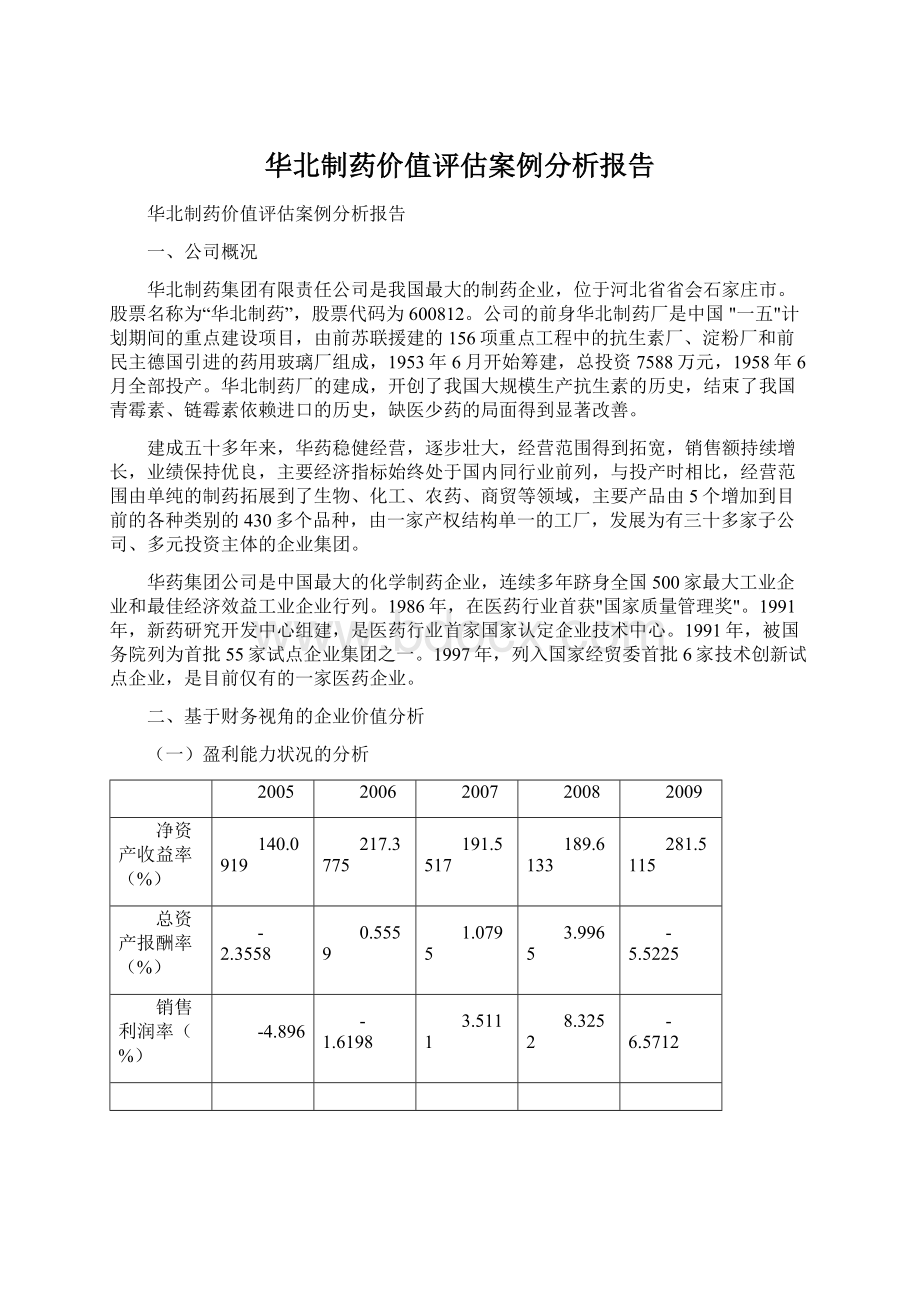

(一)盈利能力状况的分析

2005

2006

2007

2008

2009

净资产收益率(%)

140.0919

217.3775

191.5517

189.6133

281.5115

总资产报酬率(%)

-2.3558

0.5559

1.0795

3.9965

-5.5225

销售利润率(%)

-4.896

-1.6198

3.5111

8.3252

-6.5712

净资产收益率=净利润/净资产

总资产报酬率=净利润/平均资产总额

销售利润率=利润总额/营业收入*100%

净资产收益率反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。

总资产报酬率表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力

销售利润率是衡量企业销售收入的收益水平的指标。

(二)资产状况分析

2005

2006

2007

2008

2009

总资产周转率(次)

0.5435

0.5136

0.6177

0.7164

0.681

应收账款周转率(次)

2.961

2.4211

2.8923

4.1229

5.653

流动资产周转率(次)

1.0487

1.0357

1.2941

1.4665

1.355

总资产周转率是考察企业资产运营效率的一项重要指标,该数值越高,表明企业总资产周转速度越快。

销售能力越强,资产利用效率越高。

总资产周转率(次)=主营业务收入净额/平均资产总额×100%

流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的另一重要指标。

流动资产周转率(次)=主营业务收入净额/平均流动资产总额×100%

(三)债务风险状况分析

2005

2006

2007

2008

2009

资产负债率(%)

79.1854

80.155

78.1804

76.2647

87.7973

流动比率

0.644

0.6129

0.602

0.6688

0.8082

现金流动负债比率(%)

8.8254

11.7144

36.2727

已获利息倍数

15.363

109.4749

151.8159

241.0914

-30.6645

资产负债率,亦称负债比率、举债经营比率,是指负债总额对全部资产总额之比,用来衡量企业利用债权人提供资金进行经营活动的能力,反映债权人发放贷款的安全程度。

(四)经营状况分析

2005

2006

2007

2008

2009

销售增长率(%)

-3.6921

-9.4114

6.0191

15.8084

-0.579

资本保值增长率(%)

101.906142

114.742713

53.335868

净利润增长率(%)

-336.4611

3794.1999

269.6583

-244.5244

总资产增长率(%)

-7.9669

-0.0033

-5.4696

5.482

3.7423

销售增长率是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标,也是企业扩张增量资本和存量资本的重要前提。

该指标越大,表明其增长速度越快,企业市场前景越好。

销售增长率=本年销售增长额÷上年销售额

总资产增长率是企业本年总资产增长额同年初资产总额的比率,反映企业本期资产规模的增长情况。

总资产增长率越高,表明企业一定时期内资产经营规模扩张的速度越快。

但在分析时,需要关注资产规模扩张的质和量的关系,以及企业的后续发展能力,避免盲目扩张。

(五)综合财务分析

2007-12-31 杜邦分析

×

×

//

2008-12-31 杜邦分析

×

×

//

2009-12-31 杜邦分析

×

×

//

(1)净资产收益率是整个分析系统的起点和核心。

该指标的高低反映了投资者的净资产获利能力的大小。

净资产收益率是由销售报酬率,总资产周转率和权益乘数决定的。

(2)权益系数表明了企业的负债程度。

该指标越大,企业的负债程度越高,它是资产权益率的倒数。

(3)总资产收益率是销售利润率和总资产周转率的乘积,是企业销售成果和资产运营的综合反映,要提高总资产收益率,必须增加销售收入,降低资金占用额。

(4)总资产周转率反映企业资产实现销售收入的综合能力。

三、基于评估视角的企业价值分析

(一)行业分析

盈利能力排名

盈利能力

标准行业

(股票数)

ICB行业

(股票数)

地域

(股票数)

市场(股票数)

★★☆

50(103)

61(129)

20(36)

860(1998)

注:

排名为该股票按二级行业分类的排名

盈利能力是用来衡量上市公司获取利润的能力。

以总资产收益率、每股收益、成本费用利润率、主营业务利润率、净资产收益率、每股未分配利润作为主要解释因子,计算盈利能力得分,该能力得分越高,说明盈利能力越好。

偿债能力排名

偿债能力

标准行业

(股票数)

ICB行业

(股票数)

地域

(股票数)

市场(股票数)

★

87(103)

110(129)

26(36)

1515(1998)

注:

排名为该股票按二级行业分类的排名

偿债能力是用来衡量上市公司对负债能及时、足额偿还的保证程度。

以速动比率、流动比率、现金负债比率、股东权益比率、资产负债率作为主要解释因子,计算偿债能力得分,该能力得分越高,说明偿债能力越好。

成长能力排名

成长能力

标准行业

(股票数)

ICB行业

(股票数)

地域

(股票数)

市场(股票数)

★★★★

12(103)

13(129)

9(36)

287(1998)

注:

排名为该股票按二级行业分类的排名

成长能力是用来衡量公司扩展经营的能力。

以总资产扩张率、主营业务增长率、固定资产投资扩张率、每股收益增长率、净利润增长率作为主要解释因子,计算成长能力得分,该能力得分越高,说明成长能力越好。

资产经营排名

资产经营

标准行业

(股票数)

ICB行业

(股票数)

地域

(股票数)

市场(股票数)

★★★★

6(103)

7(129)

9(36)

242(1998)

注:

排名为该股票按二级行业分类的排名

资产经营是用来衡量上市公司在资产管理方面的效率。

以总资产周转率、流动资产周转率作为主要解释因子,计算资产经营得分,该能力得分越高,说明资产经营越好。

市场表现排名

市场表现

标准行业

(股票数)

ICB行业

(股票数)

地域

(股票数)

市场(股票数)

★

89(103)

109(129)

34(36)

1683(1998)

注:

排名为该股票按二级行业分类的排名

市场表现是用来衡量上市公司股东获得收益的能力和股票的市场表现。

以市净率、市盈率、每股净资产作为主要解释因子,计算市场表现得分,该能力得分越高,说明市场表现越好。

投资收益排名

投资收益

标准行业

(股票数)

ICB行业

(股票数)

地域

(股票数)

市场(股票数)

★☆

81(103)

107(129)

18(36)

1310(1998)

注:

排名为该股票按二级行业分类的排名

投资收益是用来衡量财务报表中投资收益对财务状况的影响。

考虑到新准则中投资收益确定对财务报表产生较大影响,将投资收益中的投资收益净利比作为主要解释因子,计算投资收益得分。

该能力得分越高,说明投资收益越好。

财务能力

(10年前3季)

评级

排名

标准

ICB

地域

市场

综合能力

★☆

69

88

23

1152

盈利能力

★★☆

50

61

20

860

偿债能力

★

87

110

26

1515

成长能力

★★★★

12

13

9

287

资产经营

★★★★

6

7

9

242

市场表现

★

89

109

34

1683

投资收益

★☆

81

107

18

1310

财务能力

(09年前3季)

评级

排名

标准

ICB

地域

市场

综合能力

☆

82

103

31

1567

盈利能力

☆

82

103

31

1563

偿债能力

★★

46

62

11

648

成长能力

☆

79

100

30

1473

资产经营

★☆

62

73

26

973

市场表现

☆

84

104

31

1573

投资收益

☆

81

102

30

1502

财务能力

(09年年度)

评级

排名

标准

ICB

地域

市场

综合能力

☆

82

107

25

1526

盈利能力

★

82

106

28

1540

偿债能力

★★

54

74

9

720

成长能力

☆

80

103

30

1522

资产经营

★★

40

45

21

683

市场表现

★☆

72

95

21

1225

投资收益

★☆

77

98

23

1245

综合能力是用来衡量上市公司综合财务状况。

根据因子分析的结论,对盈利能力得分、偿债能力得分、成长能力得分、资产经营得分、市场表现得分和投资收益六个方面,分别赋予权重计算出上市公司综合财务能力得分,该能力得分越高,说明财务能力越好。

市盈率

市净率

市现率

市售率

PEG

得分

58.19

6.91

25.79

78.97

81.76

行业均值

49.20

35.50

49.96

36.65

72.72

市场均值

50.23

50.00

50.25

50.45

76.29

市盈率:

市盈率是股价和每股收益的比值,市盈率低的股票相对价值较高,这里以市盈率评价依据,给予0到100之间的一个评分,评分越高,越具备投资价值。

市净率:

市净率是指股价和每股净资产的比值,市净率低的股票相对价值较高,以市净率为评分依据,给予0到100之间的一个评分,市净率评分越高,证明该股的价值越大。

市现率:

市现率为股票价格与每股现金流之比,市现率低的股票相对价值高。

以市现率为评分依据,将所有股票按市现率从小到大进行排序,市现率越小给的分越高,市现率越大给的分越小。

按照这个规则,市现率评分越高,相应股票价值也较高。

市售率:

市售率为股票价格与每股销售收入之比,市售率低的股票相对价值高。

以市售率为评分依据,将所有股票按市售率从小到大进行排序,市售率越小给的分越高,市售率越大给的分越小。

按照这个规则,市售率评分越高,相应股票价值也较高。

PEG:

市盈率与收入增长率之比,PEG低的股票相对价值较高,以PEG为评分依据,给予0到100之间的一个评分,PEG评分越高,相应的股票的价值也较高。

华北制药

(600812)

综合得分

市场平均得分

综合排名

27.94

51.38

1440(1998)

华北制药

(600812)

综合得分

行业平均得分

行业排名

27.94

44.76

77(144)

(二)盈利预测

预测年份

主营业务收入

净利润

每股收益

预测机构

发布时间

2012

0.00

1,055.20

1.03

机构001

20101102

2011

0.00

788.34

0.77

机构001

20101102

2010

0.00

274.88

0.27

机构001

20101102

(三)价值评估

综上所述:

四、结束语

(一)风险提示

1、宏观经济风险:

由于我国宏观经济形势的变化以及相关国家、地区宏观经济环境和证券市场的变化,可能会引起国内证券市场的波动。

2、上市公司经营风险:

由于上市公司所处行业整体经营形势的变化、上市公司经营管理等方面的因素,如经营决策重大失误、高级管理人员变更、重大诉讼等,都可能引起该公司证券价格的波动;上市公司经营不善甚至会导致该公司被停牌、摘牌。

3、其他风险:

如果本公司丧失客户资产管理业务资格,您和本公司之间的客户资产管理合同将终止;其他意外导致的风险。

如果因为上述风险给投资资产造成损失,您将不得不自行承担该等损失。

(二)投资建议

第一要注意上市公司注入资产的品质。

注入不良资产对上市公司的盈利能力起到负面效果;同时资产整合会增大各种费用开支,带有不确定性,整合不好的话,就会降低上市公司的盈利水平。

第二要注意非流通股减持。

股权分置改革以后,流通股东和非流通股东同股同权,在渡过了锁定期限后,非流通股东可以减持,在这种情况下,就会在二级市场上对股价造成较大的压力。

(三)免责声明

上述分析都是各自见解,由于自身知识有限,材料有缺,不能做到很透彻的分析。

投资者不能以此作为投资建议,否则,后果自负。

升级会员

升级会员