家电行业分析报告正文.docx

《家电行业分析报告正文.docx》由会员分享,可在线阅读,更多相关《家电行业分析报告正文.docx(12页珍藏版)》请在冰豆网上搜索。

家电行业分析报告正文

家电行业分析报告

四川长虹

一、产业集群,黑白兼备

四川长虹已逐渐由黑电制造企业转型为黑白兼备的综合家电企业,目前公司旗下涵盖电视、冰箱、空调、IT通讯、小家电、零部件等各类产业,随着黑白产业间融合的推进,公司各产业间的协同效应逐渐最大化。

同时公司也已形成较为完善的全产业链优势,从上游零部件的配套,到整机生产,再到下游渠道和物流,产业链纵深化将使得公司竞争力进一步提升。

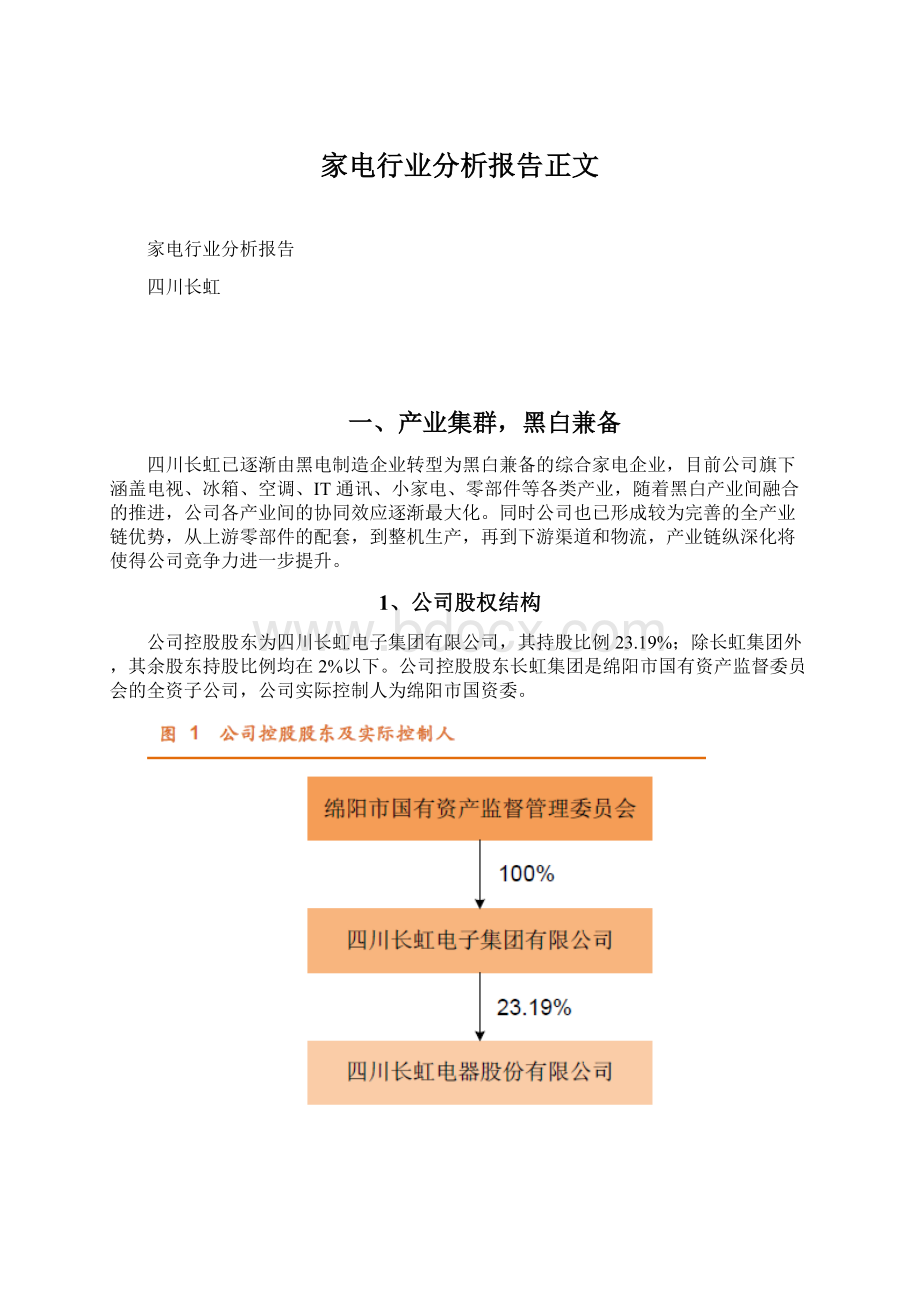

1、公司股权结构

公司控股股东为四川长虹电子集团有限公司,其持股比例23.19%;除长虹集团外,其余股东持股比例均在2%以下。

公司控股股东长虹集团是绵阳市国有资产监督委员会的全资子公司,公司实际控制人为绵阳市国资委。

2、公司产业架构清晰

目前公司旗下拥有多媒体、家用电器、零部件、服务业等产业集团;此外还拥有IT分销和移动通讯两大直属事业部,以及新能源、长虹照明、虹视等直属子公司。

其中多媒体产业集团主要包括公司彩电、机顶盒和安放产品等业务;家用电器产业集团主要包括冰箱和空调整机、冰箱压缩机和小家电业务;零部件产业集团主要为公司核心产业提供零部件的配套;而服务产业集团主要包括家用电器的售后服务、物流和信息化建设等业务。

虽公司业务涉及面较广,但公司产业架构较为清晰,各产业集团间形成了较好的协同效应。

其中以彩电为主的多媒体业务、以冰箱、空调和压缩机为主的家用电器业务以及IT分销将作为公司的核心产业持续发展。

公司旗下控股三家上市公司,以冰洗空三大白电整机业务为主业的美菱电器、国内最大的冰箱压缩机供应商华意压缩以及在香港上市的IT分销商长虹佳华。

对多家上市公司的控股也使得公司在资本市场拥有较好的融资平台。

二、彩电业务:

改善空间大,2013年增长可期

1、行业低迷,公司出货量仍实现正增长

2012年彩电行业增长低迷,根据产业在线数据,2012全年彩电产量为1.06亿台,同比下滑5.0%;整体出货量为1.05亿台,同比下降4.4%。

其中国内出货量为4396万台,同比下降2.1%;出口销量为6145万台,同比下滑5.9%。

相对于白电而言,彩电行业市场结构较为分散,而近几年由于各大品牌的规模增长,彩电行业市场集中度出现一定程度提升。

2012年彩电行业前五大品牌累计出货量份额为40.5%,同比提升4.7个百分点;而内销出货量累计份额达73.4%,同比提升5.4个百分点。

根据产业在线数据,在行业整体下滑的情况下,2012年长虹彩电整体出货量为795万台,实现同比2.4%的增长,其中内销和出口均实现了小幅增长。

公司全年出货量市场份额为7.5%,同比提升0.5个百分点,位于行业第三位;而国内市场看,公司彩电出货量份额为14.9%,同比提升0.6个百分点。

2013年公司彩电产业出货量目标为1000万台。

而从销售收入来看,过去几年公司彩电业务依托独有的PDP电视的带动保持了较快的增速,而2012年公司彩电业务销售收入出现3.18%的下滑。

我们认为主要原因在于,平板电视新一代显示技术尚未普及之前,彩电行业的竞争主要集中在智能化及产品结构和工艺设计,2012年平板电视的超薄超窄的趋势更加突出,而PDP由于其产品结构限制难以达到LED电视的超薄和超窄边,公司去年及时进行产品结构调整,但仍影响了一定销售。

但今年公司针对不同市场热点均有针对性产品布局,预计今年销售收入将恢复正增长。

2、以智能机为主线,优化产品结构

鉴于行业竞争环境发生了变化,过去几年公司也一直在做各个方面的转型和调整,公司产品结构也得到明显的改善和优化,高附加产品比例不断提升。

从显示方式来看,目前公司液晶电视和PDP电视的占比分别为85%和15%,公司今年将主推能带来较大增量利润的LED产品,而对于PDP产品将继续利用3D、超高清显示契机,发挥其低成本优势,将其培育成公司独有的竞争力。

PDP电视在整个平板电视市场中的比例较小,大部分彩电企业都集中于主流产品LED电视的竞争,PDP市场的竞争反而相对弱化,公司也是国内唯一一家既做LED又做PDP电视的企业。

目前国内PDP电视规模约220万台,公司占据国内市场超过一半的市场份额,在PDP电视市场具有较强的市场定价权。

从功能来看,公司2013年将继续集中在目前市场的销售热点智能电视和大尺寸平板电视的开发和推广。

公司在智能电视的布局上起步较早,经过过去几年的积累,目前公司有2000人的智能软件研发团队。

公司自主研发的语音交互智能应用,是中国家电业唯一一家获得CMMI5认证的企业。

基于此软件的研发,公司推出了CIRI语音智能电视,使得消费者在使用智能电视时人机交互更加便捷,对现有智能电视操作复杂的局面将有所改观。

我们认为语音智能电视的推广,有可能会加速智能电视的普及。

除语音浏览器以外,公司智能电视产品还集成了人脸识别、体感、手势识别、多屏互动等功能。

2012公司智能电视的占比超过30%,预计2013年将提升至50%左右。

公司最新研发的新款智能电视产品系列将于五一前后推向市场,智能电视的高毛利率将在一定程度上提升公司彩电业务综合毛利率水平。

3、模组整机一体化,成本控制有效

在积极进行产品结构调整和优化,提高高附加产品比例的同时,公司在产业链纵深化方面也做了较好的积淀,向平板电视上游拓展。

液晶电视方面,公司积极进行模组整机一体化生产,控制了模组制造环节的利润;另一方面PDP屏和整机的全产业链覆盖,也提升了公司在PDP电视的成本竞争力。

公司旗下子公司长虹光电是专门负责液晶模组制造的企业,公司液晶模组的研发、制造能力近几年不断提升和强化。

随着彩电行业的发展及产品的更迭,长虹光电从最初的CCFL液晶模组、到普通LED背光模组、再到3D液晶模组均能实现迅速切换。

2012年公司完成窄边框标准模组的开发以及侧光式和直下式LED模组的开发,为公司LED新产品的研发和推广提供有效支持。

此外,公司在2009年与友达合资成立了模组公司长智光电,友达同意拟将其持有的长智光电部分股权转让给长虹光电,也表明公司在模组整体一体化的设计制造能力方面有了较大的提升。

通过对液晶模组制造环节的控制,一方面公司可控利润空间有所提升,另一方面也使得公司生产成本得以有效控制。

粗略估算,模组自制给公司毛利率提升带来的贡献高达5个百分点。

4、海外市场模式调整,预计今年将大幅增长

公司彩电业务在海外市场的销售一直比例相对较低,目前约15%左右,与竞争对手相比,海外业务有较大提升空间。

2012年公司也对彩电海外业务的管理模式进行了调整,由此前海外和国内市场分开运作,调整为国内外一体化运作。

分离式运作的情况下,海外业务对产业链的整合能力、对产品整体规划以及成本控制能力等都相对较弱。

而整合以后,国内外进行一体化运作,无论是在产品设计或成本控制等方面,海外业务都将与国内市场产生协同效应,竞争力将会有较大程度提升。

此外公司去年加大资源对美国市场进行拓展,预计今年美国市场会启动。

同时公司去年对海外业务的盈利模式也进行了调整,加强自有品牌产品和大尺寸产品的销售。

综合来看,我们认为经历了去年的调整和布局,公司今年海外业务或将有较大幅度增长,80%的增长目标的实现是大概率事件。

5、PDP屏有较大改善空间

PDP业务隶属于公司旗下零部件产业集团,零部件产业集团主要是为公司彩电等整机提供零部件的配套服务,同时也有部分产品外销。

去年公司PDP模组销量约100万台,良品率90%左右。

公司去年对工艺进行了改善,今年一季度良品率已经达到92-93%,目前仍有提升空间,公司计划全年良品率达到95%左右。

销量方面,公司今年PDP模组出货量目标为110万台,同比增幅约10%。

产品尺寸公司也做了调整,由以前的42寸和50寸两个尺寸调整为只生产51寸产品。

尺寸的调整使公司PDP面板可以进行统一尺寸标准化生产,规模效应更加明显,效率也将会有所提升。

公司去年开发完成了4代PDP产品,能效比可达2.3左右,大幅超过国标2.0的水平;新产品的整机边框可以做到16mm的超窄边框,以顺应平板电视市场超薄超窄的趋势,提升产品定价空间。

高能效产品的研发可降低公司生产成本以及相应配套部件的成本,对于提升公司PDP产品毛利率水平有明显促进作用。

公司PDP产业链已基本形成,积极推进供应链二元化和本土化建设,目前公司已初步形成二元化、本土化配套的能力和规模。

今年一季度公司PDP本土化配套的材料占比达90%以上。

随着旭虹光电在下半年的投产,预计本土化比例可能会提升至95%。

这也将使得公司PDP材料的采购成本进一步降低,公司PDP模组单台边际效应持续增长。

未来随着公司PDP产能的逐渐释放,以及良品率的进一步提升,预计公司PDP经营情况将会得到进一步改善。

预计2013年公司PDP业务经营性现金流有望得到提升,公司将能实现全年现金流为正。

三、白电业务:

产业链具优势,协同效应显著

公司家用电器业务主要包含冰箱、空调、洗衣机等白电业务,压缩机等冰箱零配件,以及厨卫、小家电等日用电器。

其中冰箱、空调、洗衣机等白电业务是依托美菱电器进行经营运作,冰箱压缩机通过华意压缩经营,而厨卫、小家电则是全部通过广东长虹数码进行统一运作,而厨卫等日用电器目前规模较小,对公司整体影响有限。

通过美菱电器和华意压缩两家A股上市公司的运作,一方面公司有较好的融资平台,另一方面公司白电整机和压缩机之间形成高效协同,体现了产业链纵深化带来的成本优势,提升了公司白电业务整体竞争力。

1、白电业务依托美菱电器,打造综合白电平台

美菱电器作为公司旗下白电战略发展平台,目前主要产品为冰箱、空调和洗衣机。

其中冰箱冰柜为其主要业务,营收占比达69.8%;其次为空调,营收占比为26.63%;洗衣机业务的规模较小,占比约2.21%。

(1)凤凰行动显效,白电实现稳定增长

2012年白电行业整体增长低迷,各类产品出货量均出现不同程度的下滑。

根据产业在线数据,冰箱、空调和洗衣机行业出货量分别下滑3.3%、4%和0.4%。

公司在2012年启动了以强化能力为核心、以提升市场地位为最终目标的凤凰行动。

通过开展凤凰行动,公司冰箱业务进行了业务流程的优化、改进和完善,公司各类产品的销售实现稳定增长。

其中,公司美菱冰箱冰柜产品出货量为464.86万台,同比增长6.83%,其中海外销量增长超过50%;空调出货量为125.27万台,同比增长1.52%;洗衣机出货量为28.82万台,同比增长58.18%。

根据产业在线数据,2012年公司美菱冰箱内销市场出货量份额为6.79%,位于行业第四位;而在全市场的出货份额为6.26%。

市场份额相对稳定。

2013年一季度,受经济形势回暖及产业升级的推动,冰箱行业的下滑趋势得到遏制,行业整体增速接近10%。

我们预计今年行业的形势将好于去年。

美菱2013年的增长目标为收入突破100亿元,其中冰箱的增速要高于行业,海外业务增长20%、空调业务增长20%以上。

(2)产品结构优化,运营销量提升,盈利能力攀升

随着消费升级趋势,目前多门冰箱、对开门冰箱以及变频冰箱等新产品成为消费的热点,高端产品的比例不断提升。

2012年公司通过凤凰行动、管理提升等,全面提升了美菱的运营能力和效率,实现了较好的增长。

美菱也对自身产品进行了结构调整,一方面加大了新产品的开发力度,在技术创新的同时也加大了对产品外观的设计,提升产品档次;另一方面其高端子品牌雅典娜豪华冰箱项目一期建成投产,目前雅典娜产品在公司冰箱中的占比约20%。

公司智能体系不仅运用与彩电,在白电方面也完成了智能冰箱和智能空调技术平台的搭建。

美菱今年正式推出了雅典娜二代智慧冰箱,可以实现智能语音识别、远程控制等,可通过手机对冰箱进行操作,实现更便捷人机互动。

目前美菱的高端冰箱大都将实现智能节能技术覆盖,今年将继续进行2-3款智能冰箱的开发。

智能空调也完成了DEMO样机开发,预计将在上半年上市。

高端产品比例的提升将助推美菱综合毛利率水平。

在管理运营方面,美菱2012年按照“以市场为导向、以财务为主线、实行价值否决”的要求,进行了组织结构的调整和优化。

并通过管理对标和凤凰行动项目,优化管控体系,提升管理水平,在物流、采购等方面降本效果明显。

产品结构的优化及运营效率的提升,美菱2012年综合毛利率为23.78%,同比提升了2.49个百分点;净利率也同比提升了0.74个百分点。

盈利能力出现明显提升,因此使得美菱2012年净利润的增速高达80.27%。

2、压缩机业务,2015年力争全球第一强

公司压缩机业务以华意压缩为平台。

华意压缩是国内最大的冰箱压缩机制造商,在景德镇、嘉兴、荆州有三个生产基地,目前产能超过2800万台,位居国内行业第一,全球第二。

华意压缩在2013年一季度成功增发,募集资金约11亿元,将用于年产500万台超高效和变频压缩机生产线项目和年产600万台高效和商用压缩机生产线项目。

(1)扩大规模,今年有望实现全球规模第一大

2012年,公司压缩机产量为2831万台,同比增长13.0%;销售量为2756万台,同比增长13.7%;其中出口销量为1009万台,同比增长达42.92%。

根据产业在线数据,目前公司在国内冰箱压缩机市场的份额为26.44%,同比提升2.92个百分点,已连续11年实现国内第一。

2012年公司在嘉兴、荆州、景德镇三大生产基地的产能分别为1800万台、300万台和700万台。

随着在建产能的投产,及年产500万台超高效和变频压缩机的募投项目预计将于四季度投产,预计2013年公司压缩机产能将达3300万台。

公司在2011年提出压缩机业务三年做到全球第一大,五年做到全球第一强的目标。

目前全球第一大的冰箱压缩机企业为恩布拉科,其2012年销售规模约为3000-3100万台。

公司计划今年超越恩布拉科,实现三年第一大的目标。

公司提出了2013年的销售目标为销量超过3000万台,销售收入达到56亿元。

从今年一季度来看,公司压缩机产量为1006万台,同比增长32%;销量为930万台,同比增长43%,其中出口销售410万台,同比增长106%。

销售收入也实现了49.4%的增长,净利润的增幅更是高达587%。

我们预计公司今年实现全球第一大的目标实现的可能性较大。

五年第一强的目标则是至2015年,除市场占有率第一以外,公司压缩机业务希望在技术、盈利能力和市场定价权等方面也实现全球第一,力争全球第一强。

(2)提升高效和超高效压缩机比例,强化市场竞争力

目前国内冰箱行业增长放缓,去年还出现负增长,而变频、豪华大冰箱等高端产品却呈现快速增长。

因此国内冰箱压缩机市场呈现产能结构性过剩的局面,即普效和低效压缩机产能过剩,而针对高端冰箱的高效和超高效压缩机却面临产能不足的压力。

目前家电节能补贴政策的推广实施,对高端大冰箱的能效比有了明确要求,这就在一定程度上促使冰箱压缩机的发展趋势逐渐形成了小型化、高效化、变频化和铝线化的特点。

2012年公司高效和超高效压缩机的占比为26-27%,同比提升4-5个百分点,该比例远高于行业平均水平。

2013年公司计划将高效和超高效产品的比例提升至1/3以上。

高效产品比例的提升,一方面可满足高端豪华冰箱市场对高效压缩机的需求,另一方面也可强化公司的市场竞争力,提升公司在行业内的定价权。

且高端产品毛利率远高于普通产品,粗略估算,公司超高效变频压缩机毛利率可达25%-30%左右,高效压缩机毛利率也有16-17%,而普效和低效产品仅有10-12%。

因此高效压缩机比例的提升,可大幅提升公司综合毛利率水平。

(3)商用压缩机将为公司带来新的增长点

2012年公司以较低价格成功竞购西班牙Cubigel公司的资产,Cubigel是全球第四大轻型商用压缩机企业。

Cubigel公司在西班牙有120万台左右的产能,其轻型商用压缩机在全球市场的占有率约10%,在欧洲市场的占有率超过20%。

对Cubigel公司的收购使得公司能迅速切入到商用压缩机领域,收购工作已在今年一季度全部完成。

目前公司已经依托Cubigel公司建立了一个研发中心,逐步将其商用技术引进到国内,再利用国内低廉的成本去拓展商用压缩机市场。

涉足商用压缩机领域对有利于公司进一步拓展压缩机产品线。

借助Cubigel现有技术工艺及客户资源,公司商用压缩机业务有望较快形成规模效应。

募投项目年产600万台的高效和商用压缩机项目建成后,公司商用压缩机的产能也将进一步扩充。

目前Cubigel公司一季度的经营情况较好,公司有望时期在收购首年实现盈利。

商用压缩机业务将为公司带来新的利润增长点。

3、白电产业链,提升综合竞争力

公司白电业务已经形成了从冰箱的核心配件压缩机到冰箱整机的产业链,使得公司白电产业链的可控利润增加。

且产业链之间也能形成较好的协同效应。

压缩机是冰箱的核心部件,两者具有深度协同空间,尤其是在供应资源稀时,集团内部的协同更加明显。

目前美菱压缩机采购中有约一半的比例来自华意压缩。

由于产业链齐全,在公司智能体系下,智能家电产品研发可以从零部件前端业务开始,围绕整机智能化、一体化来推进。

美菱作为公司旗下白电企业、华意压缩作为公司旗下白电核心部件,两者可通过同步开发,更加快速的推出冰箱整机和压缩机新品。

四、公司未来有较大改善空间

1、专卖店和信息化建设提升效率,弥补先天地域不足

公司是典型的内陆企业,是家电行业中唯一一家远离沿海的企业。

先天的地域劣势使得公司在屏的采购以及进出口等方面需要较长的周期,运营效率较低。

为弥补先天不足,公司一方面加强渠道建设,完善渠道网点布局;另一方面强化信息化建设,提升管理效率。

渠道建设方面,除传统渠道外,公司还自建长美专卖店,将长虹集团旗下长虹品牌电视、空调、小家电,以及美菱冰箱、洗衣机等产品集中统一销售。

与其他品牌的专卖店相比,长美专卖店的产品线更加齐全,覆盖了黑电、白电、小家电、IT产品,以及公司其他产品,给消费者提供更大的选择空间。

使消费者在购买某一类家电产品的同时易于带动其他产品的销售,将产生明显的协同效应。

目前公司已经建成5000家旗舰店和上万家长美专卖店。

专卖店的建设和推广是公司三四级市场重要的渠道组成部分,使得公司新产品能够迅速下沉到三四级市场,提升产品推广速度和效率。

信息化建设方面,公司近几年逐步建立其集中管控的以ERP为核心,覆盖研发、采购、仓储、生产、物流、运营管理和销售等全过程的信息化系统。

公司目前各项业务的IT化率达到75%以上。

信息化系统的实施可为公司节约大量制造成本,更重要的是提升了公司管理效率和运营水平。

运营效率的提升可在一定程度上弥补由于地域造成的周转效率较低的不足。

未来随着信息化建设覆盖率100%的实现,预计公司运营效率仍有提升空间。

2、费用控制有空间,盈利能力有望提升

产品结构优化及产业链延伸带来的成本节约,2012年公司综合毛利率为15.94%,同比提升0.32个百分点。

随着公司新产品的不断推出,高附加产品的比例将进一步提升;而公司对产业链掌控的强化,使得成本仍有可控空间;因此我们认为公司综合毛利率水平未来有提升空间。

公司费用率一直处于较高水平,近几年销售费用率出现明显下降,而由于管理费用和财务费用的上升,2012年公司期间费用率整体水平仍较上年有所增加。

综合来看公司2012年净利率近为0.52%,同比下降0.1个百分点。

因此公司费用率的控制是净利率提升的关键,公司推行的信息化建设在提升运营效率的情况下可在一定程度上降低管理费用,而负债比例的下降则使公司减少一定财务费用。

综合来看,我们认为公司费用率有下降空间,公司盈利能力有望得以提升。

五、投资建议

综合来看,我们认为公司已逐渐成为黑电、白电、IT分销、日用电器、零配件等全产业覆盖的综合家电企业。

黑电和白电之间形成较好的互补,零配件和整机之间形成协同和互相支撑,全产业链优势提升公司竞争力,并可实现有效降本,公司未来盈利有一定改善空间。

六、风险提示

市场竞争加剧的风险;房地产调控持续从紧的风险;液晶面板价格大幅波动的风险;压缩机募投项目建设低于预期的风险。

升级会员

升级会员