悲观迷局待解 油脂望迷途知返.docx

《悲观迷局待解 油脂望迷途知返.docx》由会员分享,可在线阅读,更多相关《悲观迷局待解 油脂望迷途知返.docx(10页珍藏版)》请在冰豆网上搜索。

悲观迷局待解油脂望迷途知返

悲观“迷局”待解油脂望“迷途知返”

内容摘要:

1、欧债危机暂缓,市场逐渐从悲观情绪中恢复过来,中国经济硬着陆风险“褪去”,政策或将面临微调,但政权交接之际,物价维稳是重点;加之美国2012大选渐近,美国经济并未走出衰退,市场仍面临很大的不确定性。

2、美国农业部10月份供需报告纷纷下调了美豆单产、总产及期末库存量数据,使得市场上调预期落空,而近来美豆基差坚挺预示着农户心里销售“底价”在12-12.15美元之上。

3、市场预期的国产大豆收储价格普遍在4000元/吨以上,我们认为,不排除政府出台给力措施为市场注入活力;而油厂压榨利润持续为负极有可能减缓大豆的进口需求而利于港口大豆库存的消化。

4、CFTC基金减持在CBOT豆类市场上的净多头寸,当前净多头寸已经处于历史低位水平,后期重新增持空间较大,而国内持仓结构则显示出净多持仓与期价呈现背离状态,期价有转向可能。

5、油脂油料市场在11月份有望企稳回升,但空间可能不会太大,操作上可分批布局多单,不过需关注相关风险因素的变动情况。

一、行情回顾

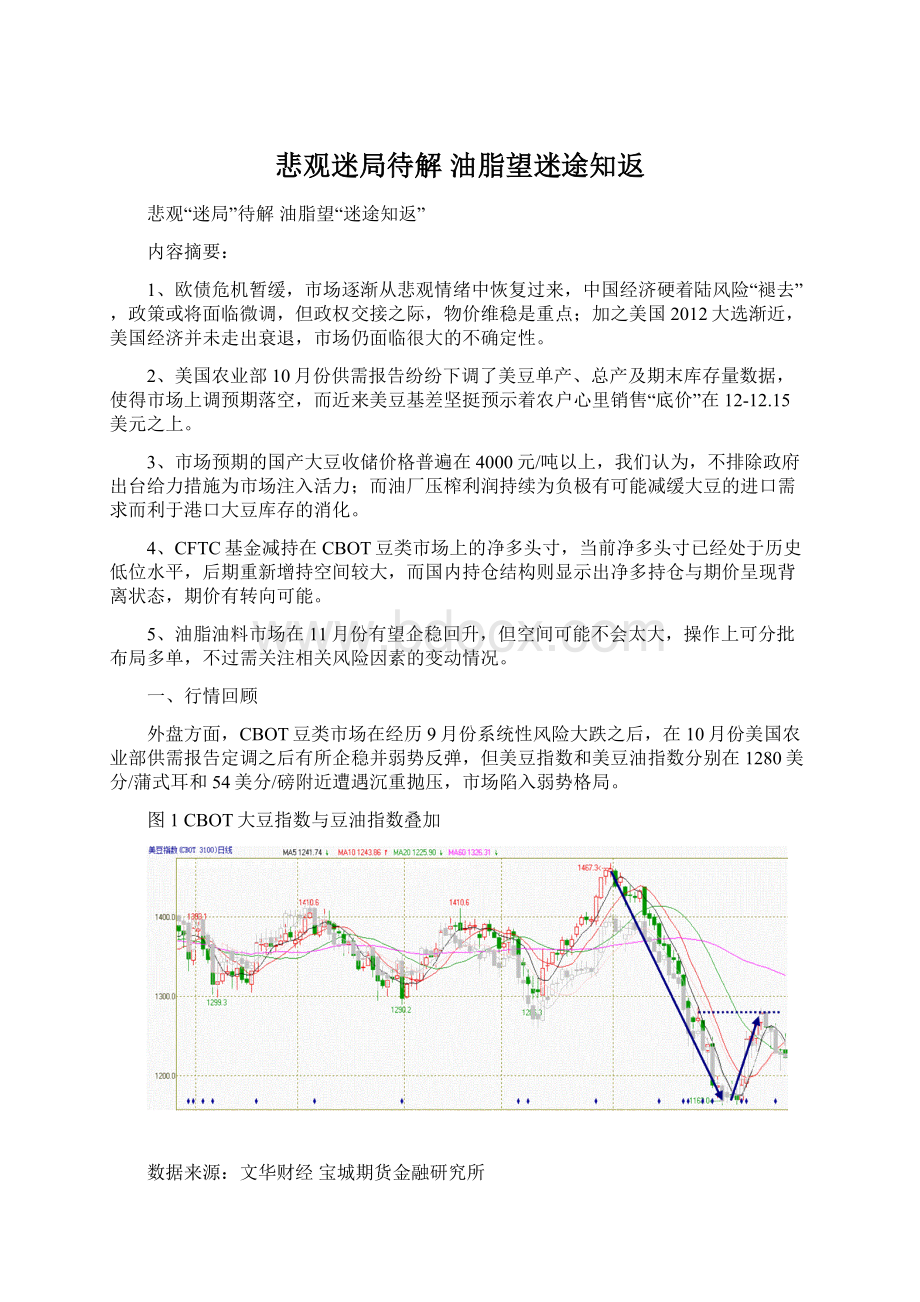

外盘方面,CBOT豆类市场在经历9月份系统性风险大跌之后,在10月份美国农业部供需报告定调之后有所企稳并弱势反弹,但美豆指数和美豆油指数分别在1280美分/蒲式耳和54美分/磅附近遭遇沉重抛压,市场陷入弱势格局。

图1CBOT大豆指数与豆油指数叠加

数据来源:

文华财经宝城期货金融研究所

内盘方面,国内三大油脂期价反弹力度明显偏弱,两次探底。

从价差角度看,10月份在油脂期价弱势整理的格局中,豆油指数与棕榈油指数也呈现出弱势窄幅波动,而鉴于菜油期价相对抗跌性,菜油指数与豆油指数、棕榈油指数的价差则有所走升。

图2国内三大油脂指数之间价差走势(单位:

元/吨)

数据来源:

文华财经宝城期货金融研究所

二、基本面情况剖析

(一)宏观经济与政策面分析

1、欧债危机暂缓,市场情绪渐恢复

欧债危机若隐若现,使得市场一直处于纠结之中,但市场似乎也已经做出了最坏的打算,即希腊将难逃债务违约风险,带来的直接影响是机构投资者对世界经济悲观情绪出现了明显缓解,欧美股市逐渐反弹。

美国银行-美林公布的最新一期月度全球基金经理调查结果显示,超过九成的受访基金经理都认为,希腊无法避免违约的命运。

近七成的受访者预计,希腊会在明年4月份之前发生债务违约。

尽管各大机构并不看好希腊债务前景,但这些最专业的投资人对于整体世界经济前景的担忧近期反倒是有所缓解。

调查显示,净占比25%的受访基金经理预计,全球经济未来12个月可能出现衰退,这一比例要显著低于9月份的40%。

另外,我们也必须看到,美国将面临2012年大选,但目前美国经济却仍未走出衰退,短期看,刺激经济仍将是政府的首要任务。

而经过对历史上历届美国总统上任初期的政策举措对比,我们发现政策工具无非两种:

调整税率、调整财政开支。

然而,从目前的美国边际税率和财政状况来看,两大传统工具的空间都极为有限。

美国下一步将会采用什么样的政策应对眼下的危机,值得我们重点关注。

2、国内经济软着落在望,政策或将微调

中国三季度GTP同比稳健增长9.1%(按季度增长2.3%),低于市场预期的9.3%。

信贷紧缩和出口需求下降导致三季度GDP同比增速为2009年以来最低水平,然而,内需动力如零售销售、固定资产投资以及工业增加值于今年9月和三季度的增长快于预期,这些数据将减缓市场对中国经济硬着陆的担忧。

从物价角度看,9月份国内CPI同比增长6.1%,基本符合市场预期,物价继续小幅回落,或许中国物价上涨的情况已告一段落,而由于政权交接之际稳定往往是第一要务,目前货币政策将依然保守。

但随着近期政府对中小企业的支持,定向宽松动向已溢于言表,待四季度中国经济企稳后,政府很有可能考虑宏观放松政策,未来CPI涨幅继续回落的可能性较大,通胀压力的缓解使货币政策无进一步收紧必要。

图3国内CPI增长情况

数据来源:

中国人民银行宝城期货金融研究所

(二)供需基本面分析

1、美豆基差坚挺现农户心里“底价”

美国农业部(USDA)10月份供需报告纷纷下调了美豆的单产、产量和期末库存数据,使得市场“上调”预期落空。

报告显示,2011/2012美国大豆单产预估较9月份的41.8蒲式耳/英亩下调至41.5蒲式耳/英亩,产量则从9月预估的8396万吨下调至8328万吨,最终使美豆库存消费比定格在5.11%的水平,凸显出新年度美豆供应偏紧的格局。

当前,美国农户近期正忙于收割大豆而无暇销售,使得美豆基差报价日益走坚。

据悉,越来越多的美国农户加入到惜售阵营,在10月初大豆价格低于12美元之后,美国当地大豆销售几近停滞,大多数农户都在执行前期签订的合同,而囤储新收割作物以期待价格上涨。

事实上,以上情形至少可以向我们传递两个信号:

其一,面对美豆8%左右的减产,农户挺价销售意愿增强,而美国农业部10月份报告中的农场大豆平均价格在12.15美元之上(豆油价格在53美分/磅之上),这极有可能成为美国农户的心理销售底价。

其二,美国政府制定的大豆销售指标现在正遭遇严峻考验,一方面,价格低迷致使农户大面积屯粮,出口需求得不到供应保障;另一方面,若价格上涨促发出口优势丧失,国际进口大国很可能将注意力向南美市场转移。

可以看到,这两个信号是互为矛盾的,美豆基差持续走坚使得政府和农户双方都存在“难言之隐”,基差高企可能会使期价有走高机会,但从现实角度看,农户妥协或政府补贴都将是大概率事件,因为这将直接决定来年大豆的种植意愿。

图4美豆期末库存与库存消费比(单位:

万吨)

数据来源:

USDA宝城期货金融研究所

2、国产大豆“剪刀差”相对扩大

受CBOT大豆期价下挫影响,中国进口大豆到岸价跌至4000-4150元/吨左右,已与国内大豆均价基本持平,虽然表面上大豆内外价差得以修复,但实际上,单就非转基因大豆品质本身而言,因种植效益被挤压殆尽,国产大豆的“剪刀差”却相对扩大,而当前产区农户对水杂在14%-15%商品大豆粮点4000元/吨左右收购价仍不“感冒”便是佐证。

在今年国产大豆大幅减产的背景下,农户销售意愿较为疲软,政策收储保护价格迟迟未能出台也增加了市场的观望情绪。

近年来,国内“大豆种植面积锐减、玉米种植面积激增”已成为一种普遍现象,如果这种现象演变为趋势的话,必然会制约我国“十二五”种植业发展具体目标的实现,“力争食用植物油自给率稳定在40%”将有可能陷入“空想主义”。

我们认为,今年大豆最低收储价定调将成为关键性一步,不排除政府出台给力措施为市场注入活力,因为重建农户种植大豆的信心不仅仅只是“口号”和“呼吁”,更重要的则是价格的保护与产业结构的调整。

图5黑龙江省大豆与玉米种植面积的变化(单位:

万亩)

数据来源:

宝城期货金融研究所

3、国内压榨厂商再遭“利润门”困境

尽管大豆原料成本较前期有所回落,但因豆油、豆粕现货价格的持续低迷,使得油厂的大豆压榨利润重回下降通道而陷入“利润门”困境,目前压榨利润已跌至负350元/吨左右的水平,这极有可能抑制油厂的压榨需求,进而增添现货市场的供给压力。

图6国内油脂压榨厂大豆压榨利润(单位:

元/吨)

数据来源:

宝城期货金融研究所

实际上,反观历史数据可以发现,自2004年以来,9月份以后油厂压榨利润持续为负的情况未曾有过发生,这就是说,压榨利润回暖将是众望所归,目前已面临重要的时间窗口,要么大豆原料价格继续下滑,要么豆油、豆粕价格得以上涨,比较而言,在农户心理防线尚未“决堤”以及政策保护预期托底之前,前者发生的概率已经很小,而若后者的情形出现,市场很可能“迷途知返”,走出悲观“迷局”。

但是,如果压榨利润不能得到改善,那么后期国内大豆进口需求则会减缓,而这将不利于美豆的出口数据,却有利于国内港口大豆的去库存化进程,极有可能导致豆类市场期价的振荡加剧。

4、国储有买入油脂原料库存需求

2011年9月29日,国家临储菜籽油投放量仅为0.2万吨,较前期10万吨左右的投放量急剧减少,凸显出国储库存已基本耗尽的现状,说明国家未来依然要买入库存以调节市场,国家对于大豆的补库需求较为强烈。

图7国家临储植物油投放情况(单位:

万吨)

数据来源:

宝城期货金融研究所

另外,若国家严厉对地沟油打击,假定削减200万吨地沟油,则对应的大豆需求将增加为1000万吨,但中国2011年大豆总产量将可能不到1350万吨,需求增加将明显影响大豆和油脂的市场价格。

5、马来西亚棕榈油10月末库存料进一步上升

9月份,马来西亚棕榈油产量达到了187万吨,为2009年以来历史第二高位,仅次于2009年10月份的198万吨,受产量飙升推动,9月末马来西亚棕榈油库存大幅增加12.4%至212万吨。

从历史产量水平看,10月份一般是马来西亚棕榈油产量的年内高点,市场普遍担忧10月末库存可能面临进一步上升。

尽管进入10月份以后,马来西亚棕榈油出口强劲,根据第三方船运调查机构SGS发布的最新数据显示,今年10月份前二十天马来西亚棕榈油出口量为103万吨,比上月同期增长6.8%,其中对印度出口量比上月同期减少了26%,为11.3万吨。

从目前的出口情况看,10月份出口量有望达到170万吨左右,但相对于生产数据而言,库存数据料进一步上升,这将制约棕榈油价格维持相对疲软态势,进而对整个油脂市场起到拖累作用。

图8马来西亚棕榈油供需情况(单位:

吨)

数据来源:

MPOB宝城期货金融研究所

三、资金面状况分析

(一)CFTC基金持仓分析

根据CFTC持仓报告显示,截止10月18日当周,投机基金在美豆油、美豆粕期货合约上的净多头寸仍为负值,两者的基金净多头率分别为-2.3%和-8.4%。

相反,基金在美豆市场上则较前一周小幅增持了净多头寸997手至187911手,净多头率由17.9%提升至18.8%。

图9美豆期货基金净多持仓情况

数据来源:

CFTC宝城期货金融研究所

图10美豆油期货基金净多持仓情况

数据来源:

CFTC宝城期货金融研究所

可以看到,伴随着前期期价的大幅回落,投机基金在CBOT豆类市场上的净多持仓出现了明显下滑,且在美豆油市场上的净多持仓转为负值。

实际上,在系统性风险侵袭之下,大宗产品市场并不是投机基金青睐的避险港湾,基金纷纷抛售铜、原油、棉花等市场的合约便是证明,如果后期金融风险继续加大,基金的抛售现象就不会停止,不过从目前来看,投机基金在美豆油上的净多头寸已经处于近10年的历史低位水平,后期探底回升的概率较大。

(二)国内机构持仓分析

从连豆、豆油和豆粕指数多空前20名持仓分析发现,9月份以来,随着期价的大幅回落,前20名席位的净多持仓并没有跟随下降。

相反,在豆油、豆粕市场上,净多持仓与期价的背离状态已持续一月有余,也就是说,在期价下跌过程中,净多持仓则持续上升,市场的背离预示着期价转向的可能性很大。

图11连豆油指数前20席位净多持仓情况

数据来源:

大商所宝城期货金融研究所

图12连豆粕指数前20席位净多持仓情况

数据来源:

大商所宝城期货金融研究所

四、点位分析

从美豆指数周K线图来看,在美豆期价跌破对称三角形的框定区间之后,已经较三角形下边线下跌了140美分/蒲式耳左右,就测算意义讲,下跌已基本到位,目前处于弱势反弹格局中,后市这种格局有望继续进行,而1150-1160美分/蒲式耳附近则将成为后期期价的关键支撑位置。

图13CBOT大豆指数周K线图

数据来源:

文华财经宝城期货金融研究所

DCE豆油指数情况与美豆指数基本一致,期价在下破对称三角形下边线之后已经下跌700元/吨的空间,且两次触及9000元/吨的关键支撑位,后期这一位置可能再受到考验,但跌破的可能性不大,需要密切关注美豆及连豆的运行情况。

图14DCE豆油指数周K线图

数据来源:

文华财经宝城期货金融研究所

五、观点总结及后市展望

综合以上分析,我们认为,11月份油脂油料市场有望企稳反弹,但反弹高度仍受制于宏观面运行情况。

首先,随着欧债危机暂缓,市场逐渐从悲观情绪中恢复过来,中国经济硬着陆风险“褪去”,政策或将面临微调,但政权交接之际,物价维稳是重点,而美国2012大选渐近,美国经济并未走出衰退,市场仍面临很大的不确定性。

其次,美国农业部10月份供需报告纷纷下调了美豆单产、总产及期末库存量数据,使得市场上调预期落空,而近来美豆基差坚挺预示着农户心里销售“底价”在12-12.15美元之上;国内来看,市场预期的国产大豆收储价格普遍在4000元/吨以上,政府很有可能出台给力措施为市场注入活力,而油厂压榨利润持续为负极有可能减缓大豆的进口需求而利于港口大豆库存的消化。

再次,CFTC基金减持在CBOT豆类市场上的净多头寸,当前已经处于历史低位水平,后期重新增持空间较大,而国内持仓结构则显示出净多持仓与期价呈现背离状态,期价有转向可能。

最后,在操作上,可分批布局多单,不过需关注相关风险因素的变动情况:

其一,关注欧债危机的最近进展以及美国在2012大选之前很有可能出台的政策情况;其二,关注美豆的出口形势以及国内大豆港口去库存化进程;其三,关注南美大豆播种情况以及拉尼娜气候的演变。

升级会员

升级会员