最新人民币汇率变动因素的分析.docx

《最新人民币汇率变动因素的分析.docx》由会员分享,可在线阅读,更多相关《最新人民币汇率变动因素的分析.docx(17页珍藏版)》请在冰豆网上搜索。

最新人民币汇率变动因素的分析

人民币汇率变动因素的分析

影响人民币汇率变动因素的分析

作者:

严璟璟

指导老师:

詹国华

2005年7月21日,中国人民银行发出公告称:

自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制。

同时将美元对人民币交易价格调整为1美元兑8.11元人民币,作为次日银行间外汇市场上外汇指定银行之间交易的中间价。

这意味着激烈讨论了两年之久的人民币汇率问题终于以小幅升值2%的形式告一段落。

人民币升值幅度虽小于市场预期,但却是转变汇率形成机制的关键性的第一步。

本文正是基于这么一个背景,采用定性与定量相结合的方法,着重探索人民币汇率变动与各经济因素的关系,从而揭示近期人民币升值压力的内部成因,为人民币汇率制度的改革提出有益的政策建议。

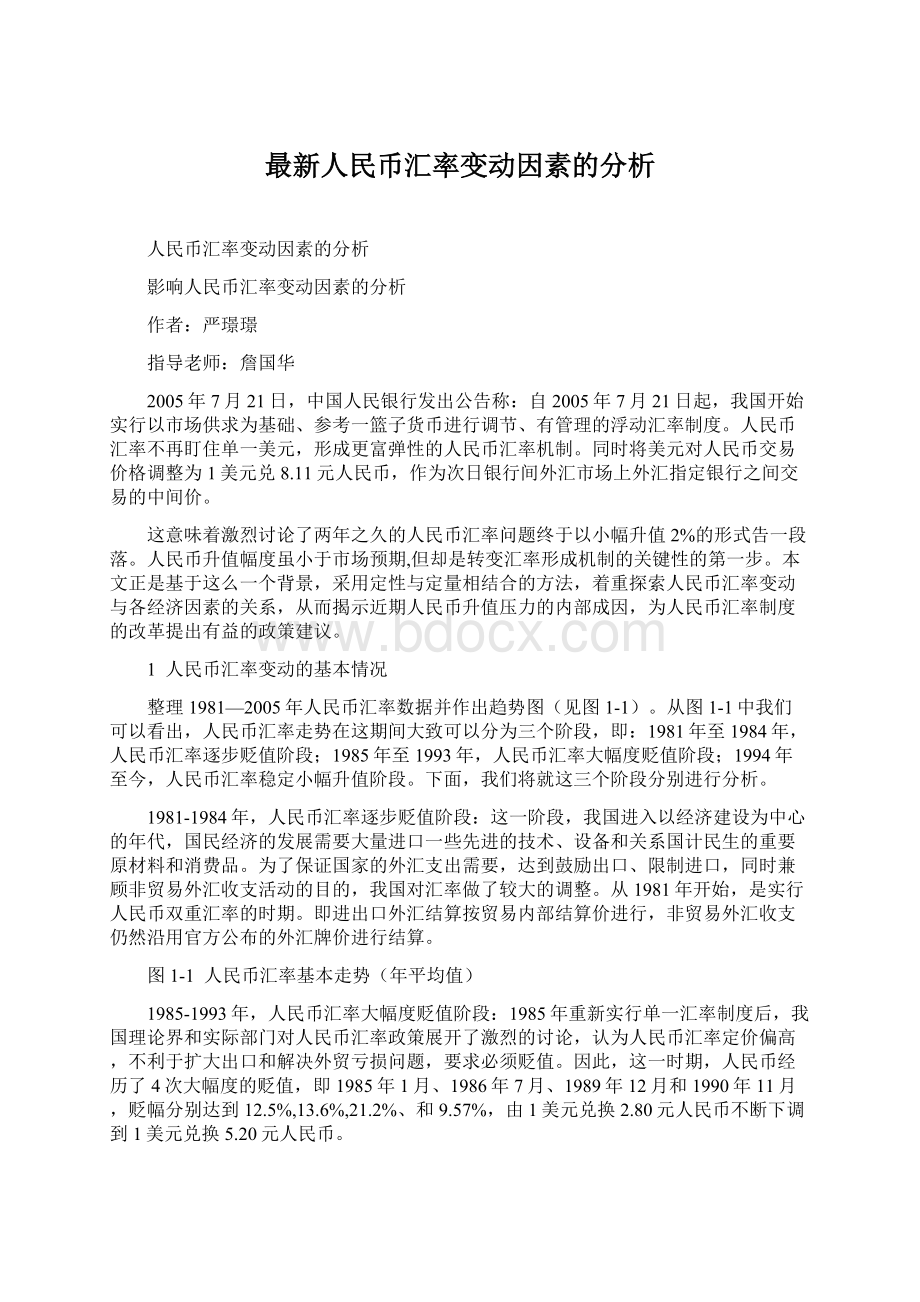

1 人民币汇率变动的基本情况

整理1981—2005年人民币汇率数据并作出趋势图(见图1-1)。

从图1-1中我们可以看出,人民币汇率走势在这期间大致可以分为三个阶段,即:

1981年至1984年,人民币汇率逐步贬值阶段;1985年至1993年,人民币汇率大幅度贬值阶段;1994年至今,人民币汇率稳定小幅升值阶段。

下面,我们将就这三个阶段分别进行分析。

1981-1984年,人民币汇率逐步贬值阶段:

这一阶段,我国进入以经济建设为中心的年代,国民经济的发展需要大量进口一些先进的技术、设备和关系国计民生的重要原材料和消费品。

为了保证国家的外汇支出需要,达到鼓励出口、限制进口,同时兼顾非贸易外汇收支活动的目的,我国对汇率做了较大的调整。

从1981年开始,是实行人民币双重汇率的时期。

即进出口外汇结算按贸易内部结算价进行,非贸易外汇收支仍然沿用官方公布的外汇牌价进行结算。

图1-1 人民币汇率基本走势(年平均值)

1985-1993年,人民币汇率大幅度贬值阶段:

1985年重新实行单一汇率制度后,我国理论界和实际部门对人民币汇率政策展开了激烈的讨论,认为人民币汇率定价偏高,不利于扩大出口和解决外贸亏损问题,要求必须贬值。

因此,这一时期,人民币经历了4次大幅度的贬值,即1985年1月、1986年7月、1989年12月和1990年11月,贬幅分别达到12.5%,13.6%,21.2%、和9.57%,由1美元兑换2.80元人民币不断下调到1美元兑换5.20元人民币。

1994年至今,人民币汇率稳定小幅升值阶段:

1994年,我国外汇管理体制发生了重大的变化,1994年1月1日起,人民币汇率并轨,实行以市场供求为基础的单一的有管理的浮动汇率制。

中国人民银行将以前一天的外汇市场交易价格为基础,参照国际金融市场主要货币的变动情况,公布人民币汇率。

国家主要运用经济手段,如货币政策、利率政策调节外汇供求,保持汇率的相对稳定。

事实上,1994年以来人民币汇率的状况可以说是管理有余而浮动不足。

尤其是1997年东南亚金融危机后,我国收窄了汇率浮动的区间直到2005年的小幅升值,拉开了新一轮汇率改革的序幕。

2 影响人民币汇率变动的因素

根据研究成果可以知道,影响汇率的主要因素一般有:

经济增长、国际收支、外汇储备、货币供应量、利差、通货膨胀因素。

因此,我们在研究人民币汇率时也主要考虑这些因素,下面将对它们进行分析。

2.1经济增长对人民币汇率的影响

图2-1 国内生产总值与人民币汇率走势1

无论从何种角度看,经济增长状况始终是决定一国货币价值的根本因素。

其原因在于:

如果一国经济增长率较高,人们对宏观经济的良好运行状态产生信心,外国投资者必然踊跃前往该国投资,从而引起该国国际收支资本项目的收入增加,该国货币需求旺盛,币值自然上升。

这一解释我们可以从中美两国汇率变动中看出。

1994年人民币大幅度贬值时,中国的GDP为46759.4亿元,2004年已达到136875.9亿元,由此同时外汇储备从1994年的516.20亿美元增加到2005年底的8188.72亿美元(增长了近15倍),人民币汇率也告别了大幅贬值,进入了稳定小幅升值阶段。

而在美国,由于经济基本面的恶化(2004年美国经常项目逆差已超过6000亿美元,财政赤字达4220亿美元,双双创出历史新高。

美国外债总额在2003年底已达到2.7万亿美元,相当于GDP的24%,2004年这一数字已突破3万亿美元),美元不断贬值。

虽然上面的解释在一定程度上成立,但也不能就说“经济的高速增长会带来货币升值,而经济增长的停滞或衰退则会使货币贬值”。

因为,它无法解释我国1994年前的经济增长速度很快但人民币却跟着贬值的事实,如图2.1所示。

事实上,经济增长对汇率的影响可从两个方面来分析:

(1)一国经济起飞阶段,由于生产力水平低,经济的发展表现为粗放式经营,伴随着经济发展的是较高的通货膨胀率,较高的通货膨胀率使国内的一般价格水平上升,从而本国的币值下降,即汇率的上升。

这与我国在1981年—1994年的经济增长速度很快的同时人民币也跟着贬值的事实相符。

(2)一国经济较为成熟阶段。

当经济增长较快时,产出必然增加较快,这就使它相对以前有更多的供给,包括更多的出口品的供给,而消费者的需求虽然随着收入而增长,但凯恩斯的边际消费倾向递减律表明,消费需求的增长赶不上产出供给的增长,故在经济快速增长时期,供给相对消费的需求旺盛,从而对物价有向下的压力。

这就使得1995年开始人民币随着我国经济增长而出现升值压力的原因所在。

2.2国际收支状况和外汇储备情况对人民币汇率的影响

外汇市场的形成与国际贸易和投资是分不开的,国际收支是一国对外经济活动中的各种收支的总和。

在浮动汇率制下,市场供求决定汇率的变动,因此国际收支逆差将引起本币贬值,外币升值,即外汇汇率上升。

反之,国际收支顺差则引起外汇汇率下降。

由于国际收支平衡表中经常项目差额和资本项目差额不仅是国际收支状况的主要影响因素,还是外汇储备的重要影响因素,因此我们将选取经常项目差额和资本项目差额作为分析指标,揭示国际收支对人民币汇率的影响。

我们收集1982-2005年的相关数据并作出统计图(见图2-2),下面将分别对他们进行分析。

图2-2 人民币汇率走势与国际收支状况

第一,经常项目对人民币汇率的影响。

结合我国汇率变动的基本情况,我们将分阶段对其进行分析:

(1)1993年前,经常项目逆差的出现年份,都导致了人民币汇率的贬值,比如在1985年,1988年;

(2)1993年是邓小平同志南方谈话后加快市场经济体制改革年,国内的投资和消费需求极其旺盛,导致进口大于出口,经常项目出现逆差。

这时的人民币汇率以此为信号,又出现贬值;(3)亚洲金融危机导致1999年顺差额的大幅回落,致使市场产生较强的人民币贬值预期,2002年顺差额回升。

随着对外贸易规模的扩大,经常项目顺差近年来保持着较高的水平,这就潜在地形成了人民币升值的压力。

第二,资本项目对我国汇率的影响。

在我国资本项目基本上是连年顺差的,1994-1997年资本项目顺差连年扩大,同期的人民币也出现小幅升值,资本项目差额对人民币汇率的影响开始显现。

这一现象可以理解为:

一国外汇储备的减少意味着该国外汇市场上需求大于供给,本国货币有贬值压力,储备的增加则表明外汇市场上的供给大于需求,本国货币有升值的压力,而通过分析发现资本项目和外汇储备量有较高的相关性(0.65)。

第三,为了进一步分析它们之间的关系,作1990—2005年外汇储备走势图(如图2-3)。

图2-3 外汇储备的走势

1992-1993年是中国外汇储备减少的两个时期,人民币汇率在同期都有较大幅度贬值;1994-1997年是外汇储备迅速增加的时期,人民币汇率在同期略有升值。

2001年后,我国的外汇储备巨额增加,从2001年的2121.65亿美元到2005年的8188.72亿美元再创新高,的确为人民币提供了比较大的升值空间。

同时外汇占款的增多也导致货币供应量的激增,对国家的宏观经济运行以及通货膨胀构成一定的压力。

2.3货币供应量对人民币汇率的影响

从实证结论看出,人民币汇率与我国货币供应量大体上成正相关(相关系数为0.67),并且它们具有如下特征:

(1)1990年-1994年,由于我国处于经济高速发展阶段,为了满足国内高涨的投资需求,中国人民银行每年货币供给以较快的速度增长,伴随货币供给量递增的是人民币汇率的连续上升(人民币贬值),符合人民币汇率与货币供给量成正比的结论;

(2)但在1995年-2001年的几年间,人民币每年货币供给量仍在递增,人民币汇率却一反连续上升的常态,开始“稳中趋降”,人民币小幅升值。

其主要是由于改革开放的深入,国外投资者不但可以利用中国廉价的劳动力,更看好中国庞大的国内市场。

因此,外商投资大幅增加。

由于紧缩性的货币政策,人民币资金相当紧张,外资进入又多,所以出现了明显的外汇供大于求,造成人民币升值趋势。

图2-4 货币供应量与人民币汇率走势

2.4中外利率差异对人民币汇率的影响

利率政策是一个国家重要的货币政策工具。

利率影响汇率的方式也是多种多样的。

利率的相对高低会影响资本流动的方向就是其中一个重要的方式,较高的利率水平会刺激国际资本流入,并减少本国的流出资金。

从而影响国际贸易规模,使利率差异对汇率走势的影响力不断提高。

描述利率差异对汇率走势影响的理论主要是利率平价理论。

利率平价理论指出,任意两种货币存款的预期收益率应该相同,也就是说,两种不同货币存款的利差应该等同于市场预期的汇率变动百分比。

对利率平价与人民币汇率的计量检验采用抵补利率平价公式(见公式2.1):

(2.1)

其中:

E为人民币名义汇率;

为人民币实际汇率;

为外币实际利率;

我们以美元为例,收集到1990-2003年的相关列数据(见表2.4),利用最小二乘法进行实证分析,计量结果如下:

表2.1 1990-2003年数据

年份

E(元/100美元)

r1(%)

r2(%)

年份

E(元/100美元)

r1(%)

r2(%)

1990

478.32

5.54

2.77

1997

828.98

4.52

3.44

1991

532.33

4.61

1.7

1998

827.91

5.78

3.88

1992

551.46

1.16

0.75

1999

827.83

4.43

3.25

1993

576.2

-5.16

0.29

2000

827.84

1.85

3.23

1994

861.87

-13.12

2.4

2001

827.7

1.55

0.81

1995

835.1

-6.12

3.15

2002

827.7

2.82

0.23

1996

831.42

0.91

2.52

2003

827.7

1.08

-0.72

注:

数据来源:

中国金融学会.中国金融年鉴2004.金融出版社,2004年

用SPSS软件作回归分析得出:

(2.2)

(0.421) (0.391)

F=0.656(P=0.54>0.05)

从模型结果来看,模型的拟和优度较低并且相关变量系数的符号与计量方程中的相反。

这说明利率平价在人民币汇率决定中的作用不明显。

追其原因,利率平价条件成立的前提是均衡市场利率和资本项目完全可兑换,而中国目前还不属于完全开放经济体,还不能做到资本的自由流动和汇率的有效波动。

因此利率平价在中国的解释力不强也就不言而喻了。

但同时我们也不能否认利率对汇率的决定影响,随着我国市场化进程的发展,利率平价的作用会不断加强。

2.5通货膨胀因素对人民币汇率的影响

相对购买力平价理论认为,通货膨胀水平与汇率水平发生紧密联系,汇率变化应该等于两国通货膨胀之差。

如果

和

表示中国和美国t期的通货膨胀率,

表示t期汇率,则相对购买力可用公式表示为:

-

(2.5)

相对购买力平价的要旨是,汇率变动是由中美两国之间的通货膨胀率决定的。

如果中国通货膨胀率大于美国通货膨胀率,则人民币应该贬值,反之,人民币应该升值。

但从图2-5:

中美两国的通货膨胀率的变化与汇率之间的关系(结合图1-1)显然不符合相对购买力平价的理论。

图2-5中美环比消费物价走势

从中美两国通货膨胀的比较来看,中国通货膨胀率的起伏较大,美国的变化相对平缓。

1990-1991年间美国的通货膨胀率高于中国的通胀率,人民币汇率并没有如相对购买力所言而下降(币值上升),反而上升(币值下降)。

但是,1991-1994年中美通货膨胀率之差的扩大直接引起了人民币的贬值。

1994年中国的通货膨胀率高达24.1%,是改革开放以来迄今为止的最高点,1994年人民币汇率并轨,官方名义汇率由1993年的100美元兑576人民币贬值至862人民币,贬值幅度高达49.6%。

1998年后,中国的通货膨胀率开始连续五年低于美国通货膨胀率,在2000年中国走出亚洲金融危机的阴影后,人民币具有一定的升值压力,为国际社会压迫人民币升值提供了一定的口实。

3影响人民币汇率变动因素的综合计量分析

3.1相关准备

上面的分析大部分都是从定性的角度对其进行分析的。

为了更深入的了解它们之间的关系及作用,下面我们将采用定量分析的方法对人民币变动的影响因素进行实证分析。

我们收集以上所提到的因素的相关数据(见表3.1)。

表3.1 影响人民币汇率的经济因素

年份

E(元/100美元)

货币供应量(亿元)X1

中美利差(%)X2

GDP(亿元)

X3

外汇储备(亿美元)

X4

环比CPI(%)X5

利用外资(亿美元)X6

净出口(亿美元)

X7

1990

478.32

15293.4

0.28

18547.9

110.93

3.1

102.89

87.4

1991

532.33

19349.9

0.25

21617.8

217.12

3.4

115.54

81.2

1992

551.46

25402.2

0.29

26638.1

194.43

6.4

192.02

43.5

1993

576.2

34879.8

0.98

34634.4

211.99

14.7

389.6

-122.2

1994

861.87

46923.5

1.24

46759.4

516.2

24.1

432.13

54

1995

835.1

60750.5

0.16

58478.1

735.97

17.1

481.33

167

1996

831.42

76094.9

-0.17

67884.6

1050.29

8.3

548.04

122.2

1997

828.98

90995.3

-0.96

74462.6

1398.9

2.8

644.08

404.2

1998

827.91

104498.5

0.15

78345.2

1449.6

-0.2

585.57

434.7

1999

827.83

119897.9

0.78

82067.5

1546.75

-1.4

526.59

292.3

2000

827.84

134610.4

0.89

89468.1

1655.74

0.4

593.56

241.1

2001

827.7

158301.9

0.64

97314.8

2121.65

0.7

496.72

225.5

2002

827.7

185007

0.98

105172.3

2864.07

-0.8

550.11

304.3

2003

827.7

221222.8

0.81

117390.2

4032.51

0.9

561.4

254.7

2004

827.6

253207.7

-

136875.9

6099.32

3.9

640.72

320.9

2005

819.5

298755.5

-

182320.6

8188.72

1.8

638.1

1020

数据来源:

国家统计局.中国统计年鉴2005.统计出版社,2005年;

从表中的数据中可以大概看出,这些变量间存在一定相关性。

为了防止这些相关性对后面所要建立的计量模型的影响,我们先对它们进行相关分析以检验各变量间的相关程度,进而确定下一步要采取的方法。

表3.2是通过SPSS12.0计算出的结果,观察表3.2,可以看到其中的数据存在较大的相关性,如:

X1、X3及X4之间的相关系数都超过了0.9。

为了消除相关性给计量模型带来的影响,我们先对它们进行因子分析。

表3.2 相关系数矩阵

X1

X2

X3

X4

X5

X6

X7

X1

1.0000

0.2587

0.9834

0.9534

-0.4633

0.7156

0.7614

X2

0.2587

1.0000

0.1571

0.2050

0.1768

-0.0540

-0.3425

X3

0.9834

0.1571

1.0000

0.9468

-0.4153

0.7854

0.8287

X4

0.9534

0.2050

0.9468

1.0000

-0.3583

0.5973

0.8123

X5

-0.4633

0.1768

-0.4153

-0.3583

1.0000

-0.1940

-0.4619

X6

0.7156

-0.0540

0.7854

0.5973

-0.1940

1.0000

0.5832

X7

0.7614

-0.3425

0.8287

0.8123

-0.4619

0.5832

1.0000

3.2因子分析消除共线性影响

因子分析就是设法将原来众多具有一定相关性的指标,重新组合成一组新的相互无关的综合指标来代替原来指标。

通过对其进行计算,当取两个因子时(见表3.3),描述原变量总方差的80%以上,可以认为这两个因子基本上反映了原变量的绝大部分信息。

表3.3 解释方差情况

InitialEigenvalues

ExtractionSumsofSquaredLoadings

Component

Total

%ofVariance

Cumulative%

Total

%ofVariance

Cumulative%

F1

4.426929

63.24184

63.24184

4.426929

63.24184

63.24184

F2

1.1939

17.05571

80.29755

1.1939

17.05571

80.29755

F3

0.772124

11.03035

91.3279

F4

0.419326

5.990375

97.31827

F5

0.174945

2.49921

99.81748

F6

0.010329

0.14756

99.96504

F7

0.002447

0.034957

100

ExtractionMethod:

PrincipalComponentAnalysis.

表3.4是因子得分系数矩阵,通过它可以计算出的因子得分函数的系数,根据它写出因子得分函数:

F1=0.237X1+0.115X2+0.235X3+0.225X4-0.058X5+0.178X6+0.168X7 (3.1)

F2=0.107X1+0.766X2+0.065X3+0.072X4+0.409X5+0.013X6-0.223X7 (3.2)

表3.4 因子得分系数矩阵

Component

F1

F2

货币供应量(亿元)X1

0.236985

0.106784

中美利差(%)X2

0.115083

0.766283

GDP(亿元)X3

0.235121

0.064933

外汇储备(亿美元)X4

0.224757

0.071853

环比CPI(%)X5

-0.0575

0.408794

利用外资(亿美元)X6

0.177925

0.013734

净出口(亿美元)X7

0.16784

-0.22332

ExtractionMethod:

PrincipalComponentAnalysis.

3.3计量模型建立

上面得到的F1和F2作为解释变量代入计量模型,通过SPSS12.0方法选择FORWARD,结果如下:

表3.5 回归系数表

UnstandardizedCoefficients

t

Sig.

B

Std.Error

(Constant)

368.0908

48.94862

7.519943

1.17E-05

F1

0.151827

0.027076

5.60743

0.000159

F2

-0.377

0.069215

-5.44678

0.000202

R

判定系数为0.87,F=36.34(P=0.00),这说明拟合度较好。

所以建立回归模型为:

E=368.09+0.1518F1-0.377F2 (3.3)

把F1和F2因子得分函数(3.1)和(3.2)代入为上式(3.3)得出:

E=368.09-0.00428X1-0.27141X2+0.011218X3+0.007036X4-0.16284X5+0.021836X6+0.109674X7+u (3.4)

3.4对结果的进一步解释

从以上结果(3.4)可以看出:

(1)从模型的拟合度及系数的检验上看,模型具有较好的效果,且各变量对模型的影响都是显著的,但由于数据存在一定序列相关,这是的模型的稳定性受到一定的影响;

(2)在模型中,与E变化方向相反的影响因素有:

货币供应量、中美利差、环比CPI,这说明如果在其他条件不变的情况下,如果增加它们中的任何一个都将使人民币汇率下降,人民币升值。

这好象有些与前面的分析说不过去,其实在这里我们忽略了一个前提——在一个经济系统中,任何一个指标的变动都将引起其他指标的变动,所以说前面的理解是可以成立的;(3)将数据代入模型进行预测,其预测的结果如表3.6,从表3.6和图3-1中可以看出,模型对汇率的预测效果比较好。

但部分年的实际情况和预测情况相差较大,如1994年、1997年、1998年。

笔者认为造成的原因可能有两个:

一是由于数据存在序列相关使得模型稳定性差;二是由于客观条件造成的,1994年人民币并轨、1997和1998年出现金融危机。

在此,笔者认

升级会员

升级会员