北京商务区域写字楼市场概况与展望.docx

《北京商务区域写字楼市场概况与展望.docx》由会员分享,可在线阅读,更多相关《北京商务区域写字楼市场概况与展望.docx(13页珍藏版)》请在冰豆网上搜索。

北京商务区域写字楼市场概况与展望

北京商务区域写字楼市场概况与展望(2009年)

环球写字楼网2009-2-18

环球写字楼网:

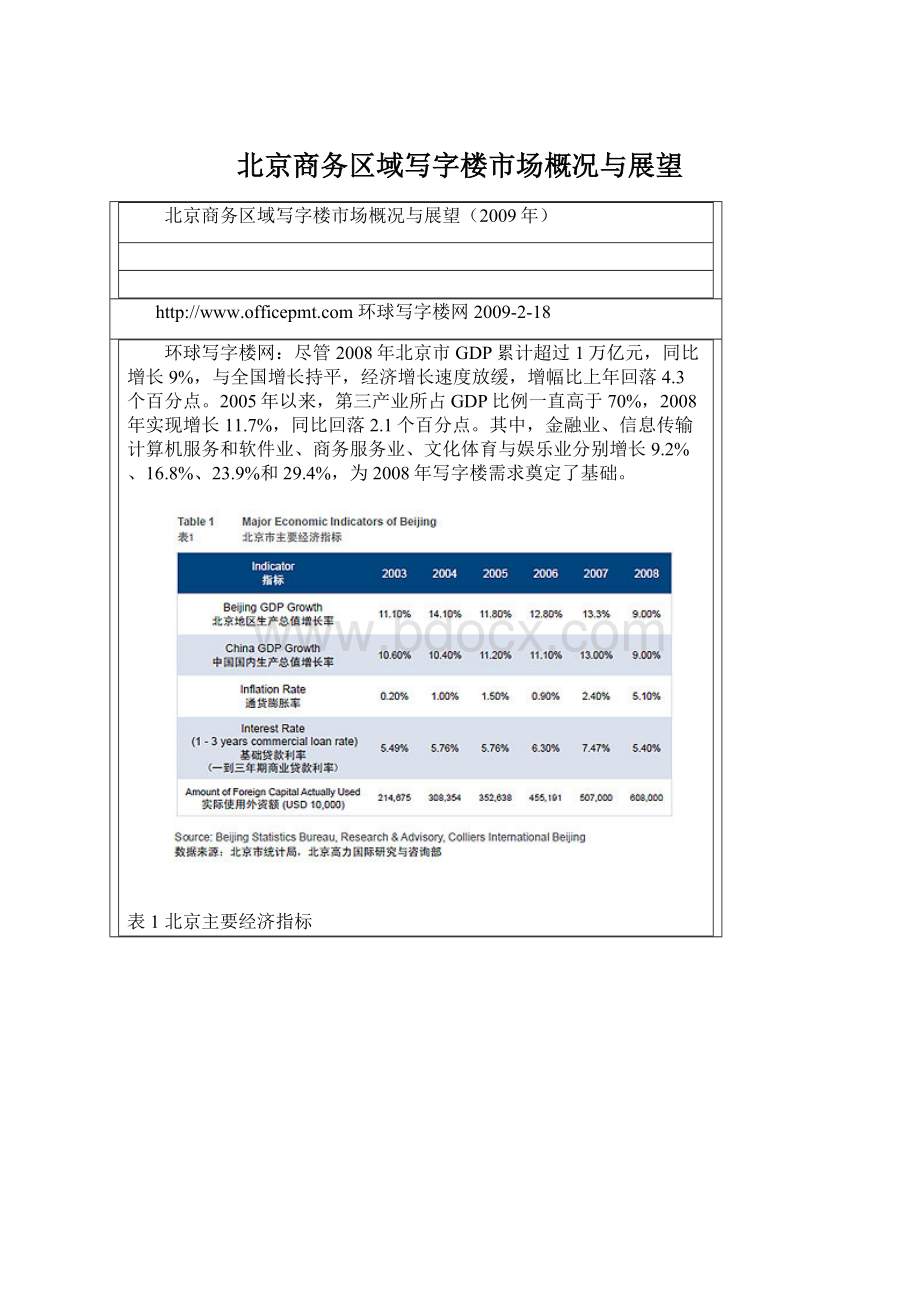

尽管2008年北京市GDP累计超过1万亿元,同比增长9%,与全国增长持平,经济增长速度放缓,增幅比上年回落4.3个百分点。

2005年以来,第三产业所占GDP比例一直高于70%,2008年实现增长11.7%,同比回落2.1个百分点。

其中,金融业、信息传输计算机服务和软件业、商务服务业、文化体育与娱乐业分别增长9.2%、16.8%、23.9%和29.4%,为2008年写字楼需求奠定了基础。

表1北京主要经济指标

图1北京地区生产总值增长率VS中国国内生产总值增长率

写字楼市场的新增建筑面积和销售面积均呈现出下降的趋势。

2008年前11个月,全市写字楼新开工面积158.4万平方米,同比下降35.4%;竣工面积207.3万平方米,同比增长37.1%。

写字楼销售市场则持续低迷,销售面积大幅下降。

2008年前11个月,写字楼的现房销售面积为57.8万平方米,同比下降10.9%,写字楼的期房销售面积为54.8平方米,同比下跌55.8%。

北京整体写字楼市场

整体供求状况

2008年第四季度,由于全球和国内经济表现疲软,以及其所衍生的市场供求失衡,北京写字楼市场开始出现下滑。

受全球金融危机之影响,许多写字楼租户不得不冻结其搬迁或扩张计划,亦有部分公司采取大幅削减办公费用的办法渡过难关。

尽管央行和国务院于近期出台了一系列货币和财政政策以刺激经济发展,但经济的复苏似乎需要更多的时间。

因此,北京写字楼整体市场空置率在第四季内显著上升。

图2北京写字楼市场整体供应趋势

写字楼供应

季内,北京市写字楼市场有15个项目竣工,共为市场提供948,565平方米新增面积。

其中8个项目采取只租不售的策略,共为市场提供625,410平方米新增写字楼租赁面积,占全年新增写字楼租赁供应总面积的42.69%。

其中燕莎区域和朝阳门区域的新增供应量较大,各有5个和3个项目入市,分别新增177,987平方米和168,807平方米的写字楼面积。

就北京甲级写字楼市场而言,本季内燕莎区域的大新华航空大厦和CBD区域的环球金融中心完工,为市场总存量增添189,047平方米的写字楼空间。

季度内大量的新增供应导致北京写字楼市场的整体空置率显著上升至17.96%,环比升幅达2.70个百分点,同比升幅为1.1个百分点。

图3北京写字楼库存量(按级别)—截止2008年12月

图4北京各主要写字楼区域存量分布

由于上述新竣工项目的注入,北京市写字楼市场存量扩大至11,136,022平方米,环比增幅为5.95%,同比增幅达15.15%。

其中,超甲级写字楼面积维持在155,127平方米,本季内占总存量的1.39%;甲级写字楼(如含超甲级)面积为4,350,196平方米,环比增长4.38%,占总存量的40.46%;乙级写字楼面积为6,630,699平方米,环比上升7.04%,占总存量的59.54%。

截至2008年第四季度末期,CBD区域依旧是北京市写字楼子市场中库存量最大的一个区域,占整个写字楼市场存量的26.83%;中关村和金融街次之,分别占15.98%和15.15%。

写字楼需求

全球金融危机对本地经济产生的负面影响蔓延更深,许多跨国公司不得不改变他们的扩张计划。

这些传统的写字楼租户通过搁置、推迟甚至取消它们原定在季内的写字楼扩张或搬迁计划,以期削减其营运成本,尤其是在企业房地产费用方面——这导致北京写字楼市场的需求减少。

一汽丰田改变原定在CBD区域的环球金融中心租赁三层的初衷,仅租总建筑面积为8,800平方米的两个整层;马士基集团将它的部分职能部门搬迁入乐成中心,租赁面积为3,200平方米。

正当外资公司在本季内租赁市场上彰显相对平静的同时,来自交通和通信制造行业的需求表现强劲。

中国智能交通系统(控股)有限公司在中关村区域租赁了6,000平方米,淘宝网在CBD区域租赁了5,000平方米等例子可见一斑。

基于上述各方面因素,2008年第四季度,北京市写字楼市场的净吸纳量下跌到229,537平方米,环比跌幅达46.27%。

CBD区域的净吸纳量录得环比跌幅53.42%,至82,771平方米。

图5北京甲级写字楼供需趋势

图6北京写字楼租金走势

写字楼租金走势

2008年第四季度,由于新竣工物业多为优质项目,纵使面对激烈的租赁竞争和全球金融危机的负面影响,这些项目的业主仍期望更高租金和提高报价。

整体而言,本季北京写字楼市场(包括甲级和乙级)的平均租金报价为214.74元每月每平方米,环比上升0.49%,升幅甚微。

值得注意的是,北京写字楼市场受经济状况的拖累,甲级写字楼子市场首当其冲,租金开始下跌。

季内,甲级写字楼市场的整体平均租金环比下跌0.54%,至271.43元每月每平米,为2006年以来的首次下跌。

售价走势

2008年第四季度,北京甲级写字楼买卖市场变得停滞,而乙级写字楼市场则仅录得一宗整售交易,凸显了流动性的下降和市场各方的谨慎态度。

金融街控股有限公司与美晟房地产公司签署了美晟国际广场项目转让协议,价格为16亿元人民币。

受金融危机的冲击,大部分机构投资者在目前的境况下重新调整其购买策略,选择保持现金以规避风险。

美晟国际广场的交易则表现出,不论投资机会是否举债,只要投资者或发展商资金充裕、对本地充满信心并拥有丰富操作经验,这些投资者或者开发商仍愿意收购物业。

散售市场上有多宗较大交易完成,例如中国外汇交易中心和某国内律师事务所在光大国际中心分别购买5,000平方米和2,000平方米作为办公自用。

写字楼空置率

面对金融危机影响,季内许多写字楼租户开始削减或者转租写字楼租赁面积以降低企业房地产开销。

这个市场反应,再加上新项目的竣工入市,令北京写字楼市场整体空置率按季上升2.70个百分点至17.96%,升幅为三年来之最。

除中关村区域环比下降1.38个百分点至6.87%外,北京写字楼内各主要子市场的空置率均呈现上升之趋势,其中亚运村区域和燕莎区域的空置率上升较为明显,环比分别上升6.10个百分点和5.81百分点至21.84%和26.76%。

CBD和CBD周边

本季,CBD区域的环球金融中心和光华路SOHO完工,给市场带来197,847平方米的新增写字楼空间。

环球金融中心由两座24层高的双子楼组成,由恒基兆业地产集团投资开发并持有。

光华路SOHO则是SOHO中国在CBD区域开发的第四个散售商业物业。

季内,众多租户受金融危机的影响,扩张的步伐较为谨慎,例如前文提到的一汽丰田在环球金融中心从三个整层改为租赁两个整层可见一斑。

在供应量大和市场消化力缓慢的影响下,空置率在季内环比上升1.89个百分点至23.61%。

尽管CBD区域甲级写字楼市场与乙级写字楼市场平均租金均呈下跌趋,环球金融中心的入市仍然推高整体平均租金报价至231.29元每月每平方米,环比升幅为0.14%。

表北京CBD和周边区域主要在建和规划中的写字楼项目

北京朝阳门

2008年第四季度,共计三个写字楼物业在本区域内竣工,包括总建筑面积59,784平方米的皇城国际中心、总建筑面积76,023平方米的雅宝路A1号楼和总建筑面积33,000平方米的居然大厦。

由于大量新增供应和较为稳定需求的综合影响,本区域整体空置率从2008年第三季度的18.15%上升至2008年第四季度的19.92%,环比上升1.76个百分点。

此前在中国人寿租赁8,000平方米的卡特彼勒从朝阳门区域迁往望京区域。

该区域的业主开始下调租金报价以吸引新租户。

平均租金因此从第三季度的208.29元每月每平方米下降到本季的206.60元每月每平方米,环比跌幅为0.81%。

表朝阳门区域主要在建和规划中的写字楼项目

北京金融街和周边写字楼

金亚光大厦于季内竣工入市,为市场提供62,576平方米的新写字楼面积。

大型的国内外金融类企业,包括UBS和中金,受到了全球金融危机和股票市场下滑的双重冲击,金融街区域的写字楼市场需求随之受到较大影响。

截至季末,在本年第三季度竣工的丰融国际中心在过去两个季度内仅签约了两个租赁交易。

需求的变化加上入市的新增供应使季内本区域写字楼市场的整体空置率环比上升3.03个百分点至14.05%。

尽管如此,季内金融街写字楼的租金平均为255.41元每月每平方米,环比升幅小于一个百分点。

本季需求仍主要来自于那些因国内金融管制开放得以进入北京市场的银行和金融机构,如法国兴业银行和星展银行。

表金融街及周边主要在建和规划中的写字楼项目

北京燕莎

在2008年第四季度,五个写字楼物业在本区域内完工,包括总建筑面积11,200平方米的大新华航空大厦、总建筑面积12,000平方米的海航大厦、总建筑面积50,000平方米的中青高新大厦,总建筑面积50,055平方米的复星国际中心、和总建筑面积54,732平方米的北京佳隆国际大厦。

过去第二和第三季度内,由于诺基亚和强生迁出燕莎区域,两者之前在盈科中心共占据20,000平方米,本区域的整体空置率大幅上升,燕莎区域整体空置率从2008年第三季度的20.95%显著上升至2008年第四季度的26.76%,按季大幅上涨5.81个百分点。

激烈的租赁竞争使得业主放宽租户组合的限制,调低租金以吸引租户,从而本区域的整体平均租金报价继续下跌,至215.77元每月每平方米,环比跌幅为0.30%。

表燕莎区域主要在建和规划中的写字楼项目

北京亚运村写字楼

本季度,环球贸易中心二期完工进入市场,为市场提供了178,000平方米的新增面积。

受益于一期项目优异的表现和声誉,业主宣称二期目前已达到40%的入驻率。

亚运村区域整体空置率继续大幅攀升,从2008年第三季度的15.74%升至2008年第四季度的21.84%,环比上升7.66个百分点。

季内,超过五个项目的业主调低其物业的租金报价以吸引新租户,但是环球贸易中心的入市仍然推高总体平均租金报价从第三季度182.00元每月每平方米上升到第四季度185.14元每月每平方米,环比升幅1.72%。

表亚运村区域主要在建和规划中的写字楼项目

北京中关村写字楼

IT和电子制造业在中关村区域的整体需求维持稳定,而过去三季度缺乏新增供应使区域内2008年整体空置率一直保持下行趋势。

整体空置率在2008年第四季度录得环比下降1.38个百分点至6.87%的低水平。

总体平均租金报价仍维持自2005年四季度以来的上升趋势,到2008年第四季度止上升到180.40元每月每平方米,环比升幅达0.93%。

表中关村区域主要在建和规划中的写字楼项目

长安街

光彩国际中心一期在本季内竣工入市,结束了过去三年东长安街区域内没有新增供应的历史。

整体空置率亦因此从2008年第三季度的5.42%上升至本季的10.76%,环比升幅达5.33个百分点。

然而,一些业主继续报出高价,令平均租金报价从第三季度的229.20元每月每平方米上升至第四季度的233.00元每月每平方米,环比上升1.66%。

东方广场于季内启动了年底前满租的计划,并相应调整降低了租金水平。

这一措施为该物业孵化了相对活跃的租赁市场,促使季内有多宗新签租约和续约成交。

而相对较大的成交租约则包括长江商学院签约2,996平方米和英国公共有限公司租赁1,500平方米。

表长安街沿线主要在建和规划中的写字楼项目

北京区市场展望

北京经济信息中心预测,2009年北京GDP增长幅度为8.9%至10.1%,第三产业所占比例将维持上升趋势,尽管受到全球金融危机的影响,其增长率放缓,最低为10.2%。

如近日出台的《关于促进楼宇经济发展的奖励办法(试行)》所示,政府日益注重写字楼物业市场的可持续发展,采取更多的优惠,来催化首都的商业市场的办公需求。

就长期而言,随着世界经济中国所占比重增加和众多行业的取消管制,写字楼物业的业主应可继续预期稳定的行业需求。

预计至2009年年末和2010年年末,北京写字楼市场(包括甲级和乙级)的新增供给将分别有2,059,884平方米和784,390平方米。

短期内变化的需求及上述大量的新增供给应会致使北京写字楼市场的空置率大幅上升。

纵使季内不少优质写字楼的业主租金报价维持稳定,甚至叫价更高,考虑到不断增大的议价空间和业主在实际租约中所作出的让步,净有效租金实际已经下跌。

未来六个月内,此趋势仍会沿续。

不过,换个角度来说,写字楼租户应可利用这个最佳时机,以其付租能力,搬迁到有更大通达性和更成熟设施的写字楼。

而另外一方面,业主或许希望考虑在短期内采用更为现实的租金期望,以获得高的出租率。

由于写字楼物业的资本值开始出现下降,季内的写字楼物业投资收益率得以上升,预计未来两季度内亦为如是。

由于部分资金短缺的本地发展商应会释放出举债投资机会,而那些对本地写字楼物业有兴趣的机构投资者,应会继续积极从不同渠道寻求交易。

预计市场上将会出现更多的物业买卖活动,尤其是甲级写字楼市场。

升级会员

升级会员