购物中心调研报告精选多篇.docx

《购物中心调研报告精选多篇.docx》由会员分享,可在线阅读,更多相关《购物中心调研报告精选多篇.docx(19页珍藏版)》请在冰豆网上搜索。

购物中心调研报告精选多篇

购物中心调研报告(精选多篇)

香港购物中心调研报告

作者介绍:

王德平博士美格行商业地产顾问机构

美格行商业经营管理(深圳)有限公司董事、商业规划及招商总监,在香港、深

圳、北京、广州等地多年商业地产从业经险,现正负责深圳上步国际商场、中洲布吉项目等

商业策划工作。

调查样本情况简介:

美格行资深商业地产团队于2014年下半年对香港44个购物中心进

行了深入的实地调研,其中包括所有3万平方米以上的33个购物中心。

这44个购物中心遍

布香港各个角落,东至港岛的杏花村、九龙半岛的宝琳、西至港岛的上环、大屿山的东涌、

南至鸭删洲、北至大埔、西北至屯门。

经美格各行公司实地调研的购物中心面积约占香港商

业总面积的25%以上,约占所有购物中心总面积的9l%。

一、香港购物中心发展历史沿革

在东南亚国家和地区中,香港是最早出现购物中心的城市,1966年,香港第一

间有现代意义的购物中心海运大厦(可称为海港城第一期)正式开幕,建筑面积达60200平方

米,在当时可算是巨无霸。

日本比香港晚两年,1969年第一座大型购物中心玉川高岛屋在

东京开业,新加坡大型商场出现于20世纪70年代,台湾最晚,第一家购物中心远企购物中

心出现于1994年。

香港购物中心发展可分为二到三个时期,前两个时期与交通运输工具高度相关。

1979年是具有分水岭意义,这一年香港地铁正式通车,标志着香港进入以轨道交通为主的

大都市行列,购物中心的发展开始步入崭新的时期。

第一阶段为1979年以前,事实上只有一个大型购物中心:

海港城落成。

1966年

水路交通在香港的地位举足轻重,因此唯一的大型购物中心海港城一期海运大厦便在尖沙咀

邮轮码头旁落成。

海港城第一期

开幕后,1969年第二期马可波罗香港酒店商场开业,第三期海洋中心于1977年相继登场。

海港城总面积达到:

176607.21平方米。

时至今日,海港城仍是香港最有魅力的大型购物

中心之一。

第二阶段为1979年之后,地铁通车

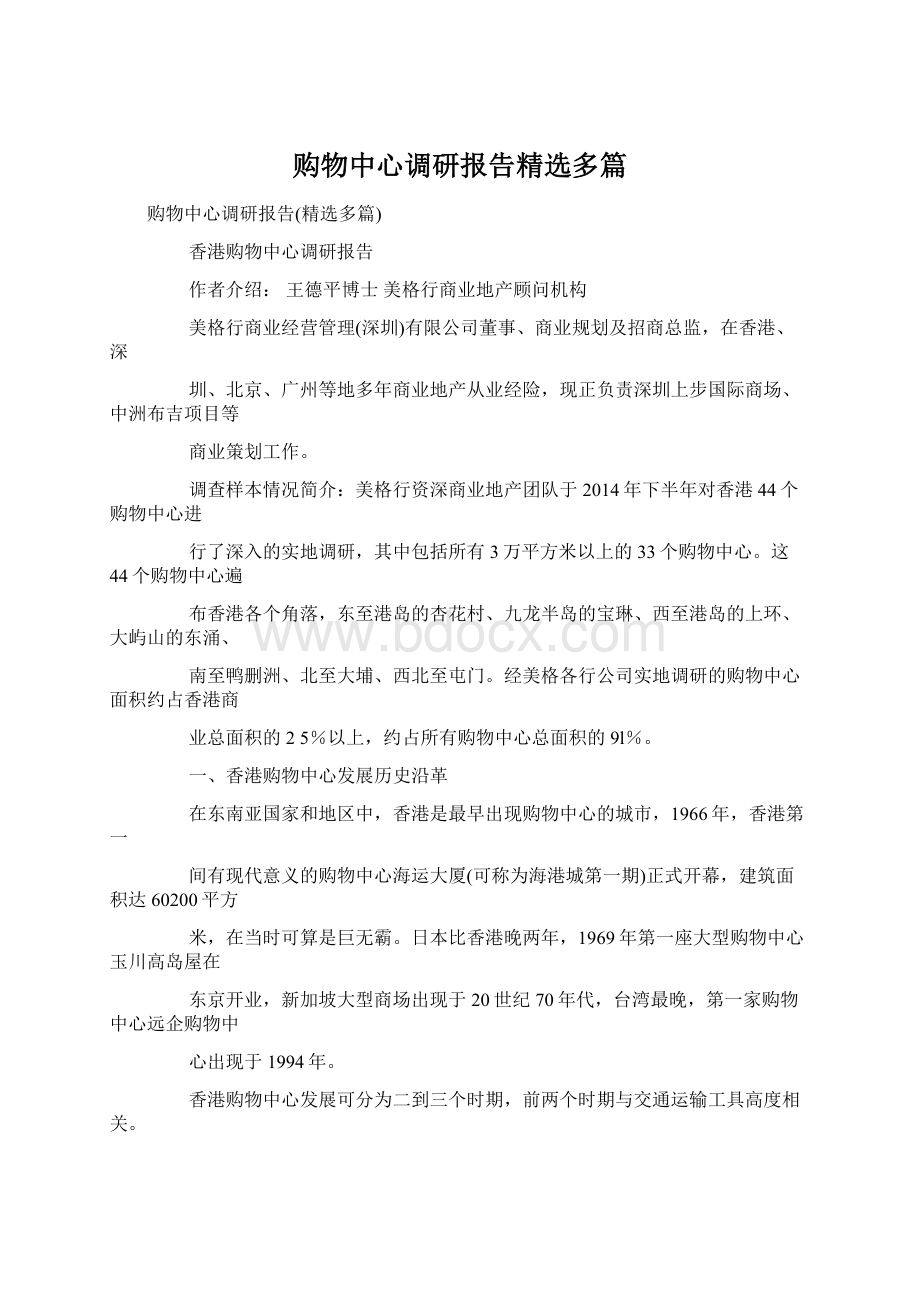

区域名称gfa(sq.ft)总建筑面积落成年份

九龙namcheong300,00027,870.682014

station,westrail

uramongkok586,00054,440.732014

redevelopment

kowloonstation,890,00082,683.022014

pacdagefive

urahanoiroad300,00027,870.682014

redevelopment

millenniumcity5573,00053,233.002014

新界tsuenwanwest,409,00037,997.032014

westrail

tseungkwan813,00075,529.542014

ostation

dreamcity431,00040,040.882014

合计8间4,032,000399,665.56

使香港的交通便利性有了革命性的提升,跨区交通时间大大缩短,过去上小时的路程可

以缩短到不到半个小时,极大地扩大了市民的活动范围,并鼓励跨区购物消费,从而为购物

中心的迅速发展提供了基础。

1980至1989的10年间,私人商业楼宇落成量高达272.1

万平方米,是各历史1o年期中最高的,占2014年底累计量的30%。

除海港城外,香港其

它主要购物中心均在1979年之后开幕,从1979年到2014年24年间,有超过40间以上具

规模的购物中心开业。

从香港购物中心的历史看,轨道交通对该产业发展影响十分大,沿轨道交通(九

广铁路、机场、快线、轻轨)布置的购物中心数量达到28家以上。

这一阶段,诞生了众多知名代表性购物中心:

太古城中心、太古广场、时代广场、

又一城、青衣城等,香港超过三万平方米以上的购物中心总面积达到:

228万平方米以上。

这一阶段社区型购物中心发展迅速,各主要社区均有具规模的购物中心开幕。

第三个时期也许已经开始。

香港土地面积仅为1088平方公里,人口数也仅有

678.61(2014年底数据)万人,具规模的购物中心便有40多个,竞争日趋激烈,需要新的购

物中心组合新的竞争要素,提供崭新亮点。

也许香港新的购物中心规划将进一步提升休闲娱

乐要素,例如即将开幕的数码港数码中心就以令人耳目一新的“高科技娱乐”为主导诉求。

香港购物中心尚未完全成熟,仍在发展之中,2014年前拟兴建的大型购物中心

如上页表格所示。

名称购物购物平均每购物中购物中人口数人均gdp人均

中心中心家购物心销售心销售量中心量积总额的面积比重美元)元)

香港

(20约50249.235678.610.367

16972.5

02年间

底)

日本

(20261538621.48219118.9%11278.50.342485293.8

02年)(2014年)(1999年)(2014年)(2014

年)

台湾

(2014107.28.9322310.0536341.6302年)

美国45025500001.11935040%278061.81053343.78(2014(90年代

年)中期)

二、香港购物中心发展总体状况与美国、日本、台湾的比较分析

截止2014年底,香港私人商业楼宇总存量为923.07万平方米,按香港一间国际级顾问公司的统计,其中约27名为购物中心或商场,按此计算,购物中心面积约为249万平方米。

通过香港、美国、日本与台湾等购物中心发展状况比较(见本页表格)分析可知:

(1)购物中心高度发达的国家地区,购物中心平均面积反而偏小,美国和日本的购物中心平均面积分别为1.11万平方米和1.48万平方米,而香港高达约5万平方米,购物中心发展最晚的台湾,这一数字为8.93万平方米。

这可能与发达国家邻里型购物中心广为布点有关,在美国,邻里型购物中心约占总数的2/3.

在香港,其实也有类似的情况,香港人口密度很高,百佳、惠康以及街铺等超市遍布港九各生活社区,而香港的街铺十分发达,只要有街,街旁几乎就一定有街铺,街铺的营商业态与百佳、惠康等超市形成了良好的业态互补,比如不少街铺为饮食店,共生共荣。

香港大型购物中心实际上是在百佳、惠康等满足人们基本生活需求之后的对人们更高层次消费需求的一种满足,因而平均面积达到约5万平方米。

(2)从人均购物中心面积角度考察,香港购物中心产业发展还未饱和或成熟,仍有发展潜力。

美国的人均购物中心面积为1.8平方米,而香港仅为0.367平方米。

可见香港购物中心仍有较大发展空间,据有关政府部门统计:

2014年前,港岛、九龙、新界预计新落成购物中心面积分别为75436.64、309922、1870o,合计为:

57.23万平方米。

(3)香港购物中心产业发展的确在亚洲区处于领先地位。

香港的人均gdp为2.5万美元,日本的为3.8万美元,但香港的人均购物中心面积还比日本略高。

但是,香港还没有超大型购物中心(hypercenter)出现。

三、香港购物中心的特色描

香港社会是一个高度发达的会:

政府行为规范、法制完善,崔健康、诚信度高、众多国际零售商认可营商环境并纷纷进驻、地产商有成熟经验、有相关的国际级顾问公司、人们习惯性去购物中心消费和休闲。

但香港的社会经济状况也有其特性,比如,人口密度大、汽车使用率相比美国明显偏低等。

香港购物中心发展情况与美国等国家相比,大有不同:

(1)香(好范文站推荐:

wWW.hAoWOrD.CoM)港的购物中心多数为垂直型购物中心,高的达15层,矮的也至少有两层,而美国购物中心多位1-2层;

(2)香港购物中心全部为都会型购物中心,几乎没有郊区型购物中心;(3)香港没有超过20万平方米的购物中心,而美国有380个特大型购物中心。

但是尽管有着这许多不同,香港购物中心个案多数均较成功,这正与香港购物中心因地制宜的发展策略相关。

也应了行内周知的一句名言“没有一个购物中心是一样的”。

香港购物中心在不到40年的发展历程中,走过了一条别具特色的道路,具体来说,主要有以下方面:

1、香港购物中心的开发商往往是大型地产商,地产商熟谙了商业运作规律香港大型地产商往往下属有专责开发、经营购物中心项目的部门或公司。

知名地产商在开发大型住宅项目的同时,也为住宅区建设一间购物中心,以满足居民购物和休闲要求,在我们调查的44个购物中心项目里,八大地产商如长江、新鸿基、恒基兆业、恒隆、九龙仓、和黄地

产、新世界、太古地产以及香港地铁公司等开发的购物中心有32个,占了73%。

而有的发展商还专门成立了相应的管理,如新鸿基地产成立了专门的新地会有限公司、恒基兆业地产成立了冠威有限公司、长江地产成立了港基物业有限公司,分别管理有关项目。

上述商及管理公司开发及管理的各购物中目均较成功,证明它们都已熟谙商业运作规律,在开发前实际已经胜券在(反观国内,地产商几乎毫无购物中发经验却带有盲目性地投入到购物中目开发中。

)

2、区域型购物中心形成的条件有三:

在我们调查的44个购物中心里,经综合比较,以及联系香港市民消费习惯,太古广场、时代广场、太古城中心、海港城、又一城等5间可称为区域型购物中心,有能力吸引全香港市民光顾。

我们对这5间购物中心的地理位置进行了认真研究,发现香港区域型购物中心形成的要素条件有三:

其一,地处交通节点,各类交通工具的节点无疑是购物中心选址的最佳位置:

地铁和九广铁路的交汇处有魅力非凡的“又一城”:

尖沙嘴地铁站、尖沙嘴巴士总站、天星小轮尖沙嘴站的交汇处有香港第一间购物中心、至今仍为典型购物中心之一的“海港城”;其二,地处商业旺圈,时代广场即位处香港黄金商业旺圈铜锣湾内,海港城位处著名的尖沙嘴区内;其三,本身要有特色,如1998年落成的又一城项目以全港最大的溜冰场“欢天雪地”、最大的玛莎百货店、各品类的旗舰店以及弧线型的长条中庭、活泼而又不失典雅的环境设计,从而在一个并非传统商业旺区内营造了一个魅力超凡的购物中心。

3、香港均为垂直型都会型购物中心,没有一般意义上的郊区型购物中心

香港是全世界人口最为密集的都市之一,交通高度依赖轨道交通和公共巴土,对私家汽车的依赖性与美国相比不高;而且,香港陆地面积稀少,寸土寸金,因而香港在多年商业发展过程中,形成了自己的特色,走出了独特的成功之路,充分体现了因地制宜,具体情况具体分析的哲理。

这种独特性的重要一点便是:

香港购物中心全为垂直型都会型购物中心,香港购物中心一般都在三层以上,一般都有5—6层,最高的有15层。

这与美国购物中心一般只有1-2层的情况大不一样。

这也提醒我们内地的发展商,不能照搬照抄任何成功模式,必须结合自身的实际情况,找寻成功之路。

4、社区型购物中心发达

与香港经济、社会高度发达、交通网络完善相一致,香港的社区型购物中心十分发达,几乎每个议会区都有购物中心。

在香港对交通方面的两个重要感受是:

其一,轨道交通(主要是地铁)特别方便到达各地方;其二,从一个地方到另一个地方,总有公共巴士直达。

虽然是社区型购物中心,主要靠本社区消费人群支撑,但交通方便无疑是一个基本条件。

我们调查的44个购物中心,除了5间区域型购物中心以及山顶广

升级会员

升级会员