风电行业深度分析报告.docx

《风电行业深度分析报告.docx》由会员分享,可在线阅读,更多相关《风电行业深度分析报告.docx(70页珍藏版)》请在冰豆网上搜索。

风电行业深度分析报告

2017年风电行业深度分析报告

1.16年新增装机同比下降,风电开发南移突破之年.7

2.存量改善:

弃风限电进入下降通道,补贴发放改善

现金流...............................................................................10

2.1.弃风限电逐季好转,持续改善可以期待............................10

2.1.1.2016年利用小时数增加,2季度以来弃风改善.............................10

2.1.2.用电需求回暖,政策保障+市场交易,助力风电消纳..................12

2.1.3.风电开发南移+外送通道进入投产季,弃风限电将持续改善......14

2.2.第六批补贴发放,运营企业现金流改善............................16

3.增量抢装:

标杆电价再次下调,招标预示行业高增

长19

3.1.标杆电价再次下调好于预期,政策导向明显....................19

3.1.1.陆上标杆电价大幅降低....................................................................19

3.1.2.Ⅲ、Ⅳ类地区降幅低于预期,政策导向明显.................................19

3.2.公开招标量先行,17年行业高增长...................................20

3.2.1.16年之前核准未建装机容量巨大,17年底将触发降电价条件...20

3.2.2.风电招标创纪录,高增长可以期待.................................................22

3.3.从新增指标推算,18、19年装机仍然有保障...................23

4.动能切换:

平价上网可以触及,风电发展迎来新动

能24

4.1.风火同价即将实现,风电度电盈利可观............................24

4.2.火电踩刹车与盈利恶化,风电投资成必然选择................29

4.3.从结构变化看招标增长,火电企业加大风电投资............31

5.格局优化:

整机厂商集中度提高,风机龙头有提升

空间...................................................................................33

5.1.格局演化,中游话语权增强................................................33

5.1.1.整机厂:

集中度提高,一超多强....................................................33

5.1.2.运营商:

集中度下降,五大式微....................................................35

5.1.3.零部件:

供给相对过剩....................................................................36

5.1.4.中游崛起,话语权增强....................................................................42

5.2.从2.0MW机型看龙头市占率和毛利率提升42

5.2.1.风电机组大型化,2MW机型占比六成42

5.2.2.2MW比例将继续提升44

5.2.3.从机型竞争力看龙头优势................................................................45

6.投资建议:

................................................................49

图表目录

图表1:

2016风电新增并网19.30GW,同比下降41.46%7

图表2:

2016风电累计并网148.64GW,同比增长14.92%7

图表3:

2016风电新增装机23.37GW,同比下降24.0%7

图表4:

2016风电累计装机168.73GW,同比增长16.1%7

图表5:

2016风电新增和累计装机容量占比分别为15.5%、9.0%.................................8

图表6:

2016年风力发电2410亿kWh,占比4.1%8

图表7:

2016年风电平均利用小时数1742小时,平均弃风率17%...............................8

图表8:

2016全年弃风率17%...........................................................................................10

图表9:

2016年2季度以来弃风率逐季改善....................................................................10

图表10:

非限电地区发电量占比逐年提升.......................................................................10

图表11:

大部分非限电地区利用小时实现增长...............................................................10

图表12:

主要限电地区利用小时.......................................................................................11

图表13:

主要限电地区弃风率...........................................................................................11

图表14:

西北三省利用小时(柱)和弃风率(线).......................................................11

图表15:

2016年全国全社会用电量同比增长5.01%......................................................12

图表16:

12月份全社会用电量同比增长6.88%..............................................................12

图表17:

2016年出台的促进可再生能源消纳文件..........................................................13

图表18:

风电重点地区最低保障收购年利用小时数核定表...........................................14

图表19:

2016年分省新增装机容量(GW)14

图表20:

2016年非限电地区新增容量比例58.29%........................................................15

图表21:

2016年非限电地区累计容量比例30.89%........................................................15

图表22:

2016年分省市核准装机容量(GW)15

图表23:

2016年底非限电地区核准未建容量占比70%.................................................15

图表24:

跨区电力输送通道及建设进展...........................................................................16

图表25:

第1-5批可再生能源补贴目录统计数据...........................................................17

图表26:

第六批补贴目录风电项目分省统计...................................................................17

图表27:

第六批补贴目录限电地区项目占比65.55%.....................................................17

图表28:

第1-6批补贴目录中风电项目及占比...............................................................17

图表29:

风电标杆电价调整时间及执行条件...................................................................19

图表30:

风电四类资源区的划分(云南省调整为Ⅱ类资源区)....................................20

图表31:

2015年底,全国核准未建容量87.07GW21

图表32:

2015年底非限电地区核准未建容量53.1GW21

图表33:

国电集团风电场开工条件...................................................................................21图表34:

16年前三季度风电公开招标24GW,同比增长67%.....................................22图表35:

2015年风电装机各省市分布..............................................................................22

图表36:

2016年前三季度风电招标各省市分布..............................................................22

图表37:

历史上来看,招标数据通常领先实际装机1年...............................................23图表38:

售电价格的构成(元/kWh).............................................................................24

图表39:

各电源形式的平均上网电价(元/kWh)24

图表40:

分省市平均燃煤上网电价(元/kWh)24

图表41:

龙源电力度电成本测算(元/kWh)25

图表42:

全国风电平均造价年均降幅3%以上................................................................25

图表43:

风电项目决算、概算价差1000元/kW以上25

图表44:

华东、华中、南方区域15年造价下降明显.....................................................26

图表45:

各区域加权平均利用小时数(h)26

图表46:

无限电情况下各区域加权平均利用小时数(h)26

图表47:

不同假设条件下的各区域风电度电成本测算(元/kWh)27

图表48:

风机效率的提升带来度电成本的下降...............................................................28

图表49:

风电度电成本与火电标杆电价及火电度电成本比较(元/kWh)28

图表50:

风电度电成本与火电标杆电价差距(分/kWh)29

图表51:

风电与火电的度电盈利比较(分/kWh)29

图表52:

A股火电上市公司火电及风电新增装机占比29

图表53:

A股火电上市公司火电及风电累计装机占比29

图表54:

2016年火电平均利用小时4165小时,创新低................................................30

图表55:

2016年环渤海动力煤价格指数U型反转30

图表56:

全国各区域火电盈利区间(元/kWh)30

图表57:

2016年前三季度风电招标24GW,其中大唐集团5.14GW31

图表58:

五大发电集团非水可再生能源装机及比重.......................................................31

图表59:

大唐、华电、华能近三年风电招标情况(MW)31

图表60:

龙源电力风电新增装机、招标及集团占比.......................................................32

图表61:

大唐新能源风电新增装机、招标及集团占比...................................................32

图表62:

2016年中国新增市场,金风占比27.14%,前三大厂商占比43.9%............33图表63:

2016年前三名、前五名市场集中度分别为43.9%、67.5%...........................33图表64:

2015年欧洲新增市场,前三大厂家占比62.7%..............................................34

图表65:

2015年北美新增市场,前三大厂家占比87.5%..............................................34

图表66:

2016年运营商新增风电装机容量占比..............................................................35

图表67:

2015年运营商新增风电装机容量占比..............................................................35

图表68:

2016年(外)、2015年(内)运营商累计风电装机容量占比...............................35

图表69:

前十名运营商新增、累计风电装机容量占比...................................................36

图表70:

五大央企新增、累计风电装机容量占比...........................................................36

图表71:

典型直驱风机成本构成.......................................................................................36

图表72:

典型双馈风机成本构成.......................................................................................36

图表73:

主要整机厂商发电机供应商...............................................................................37

图表74:

2015年全球主要风电叶片企业及生产基地分布..............................................38

图表75:

天诚同创收入及占金风科技风机收入比重.......................................................38

图表76:

全国主要铸件企业及产能...................................................................................39

图表77:

主要风机轴承企业及供应关系...........................................................................41

图表78:

主要机型2016年停机原因统计.........................................................................41

图表79:

2016年我国新增、累计装机的风电机组平均功率1955kW、1768kW42

图表80:

2016年2MW机型占全国新增装机的60.9%43

图表81:

2016年2MW机型占全国累计装机的54.4%43

图表82:

国内外主要低风速风电机组汇总.......................................................................43

图表83:

2016年前三季度风机招标项目中,2MW机组占比77%44

图表84:

金风科技风机市占率...........................................................................................45

图表85:

2015年全球风机成交量TOP1046

图表86:

2017年最佳陆上风机TOP1046

图表87:

2016三季度末风机在手订单14.4GW,刷新历史最高纪录46

图表88:

金风科技整体及1.5MW、2.0MW机型市占率47

图表89:

风电机组市场投标均价走势稳定.......................................................................47

图表90:

主要风电机组厂商毛利率(联合动力为全部)...............................................47

图表91:

金风科技风机整机及重点机型毛利率...............................................................48

图表92:

重点公司盈利预测及估值...................................................................................50

1.16年新增装机同比下降,风电开发南移突破之年

新增并网装机19.30GW,同比下降41.46%:

2017年1月26日,国家能源局发布2016年风电并网运行情况。

2016年全年新增风电装机19.30GW,同比下降41.46%;累计并网装机达到148.64GW,同比增长

14.92%。

2016年是我国风电开发往东部、南部转移的突破之年,风电布局进一步优化。

受南方施工条件复杂以及夏季雨季、汛期的影响,施工

周期拉长,并网进度延缓。

图表1:

2016风电新增并网19.30GW,同比下降41.46%图表2:

2016风电累计并网148.64GW,同比增长14.92%

资料来源:

国家能源局,东吴证券研究所资料来源:

国家能源局,东吴证券研究所

新增吊装23.37GW,同比下降24.0%:

根据中国风能协会的统计,

2016年中国风电新增装机容量23.37GW,同比下降24%;累计装机容量

168.73GW。

协会数据于此前公布的22-25GW的预测范围吻合。

并网量与吊装量的差异主要因为:

1)吊装数据主要由各主机厂商的吊装数据汇总而来,因而与能源局的并网数据的统计口径有些差异;2)15年风电存

在抢装,16年上半年存在“补装”的情况。

图表3:

2016风电新增装机23.37GW,同比下降24.0%图表4:

2016风电累计装机168.73GW,同比增长16.1%

资料来源:

CWEA,东吴证券研究所资料来源:

CWEA,东吴证券研究所

新增装机占比15.5%,下降8.3个百分点:

根据中电联数据,2016年基建新增发电装机容量120.61GW,风电新增装机容量占全部新增装机容量的比例为15.5%,同比下降了8.3个百分点;累计装机容量占比9.0%,

同比提升0.4个百分点。

图表5:

2016风电新增和累计装机容量占比分别为15.5%、9.0%

资料来源:

中电联,东吴证券研究所

发电量占比4.1%,上升0.8个百分点:

发电量方面,2016年全国风电发电量2410亿千瓦时,占全部发电量的4.1%,同比上升了0.8个百分点,份额进一步提升。

图表6:

2016年风力发电2410亿kWh,占比4.1%

资料来源:

能源局,统计局,Wind,东吴证券研究所

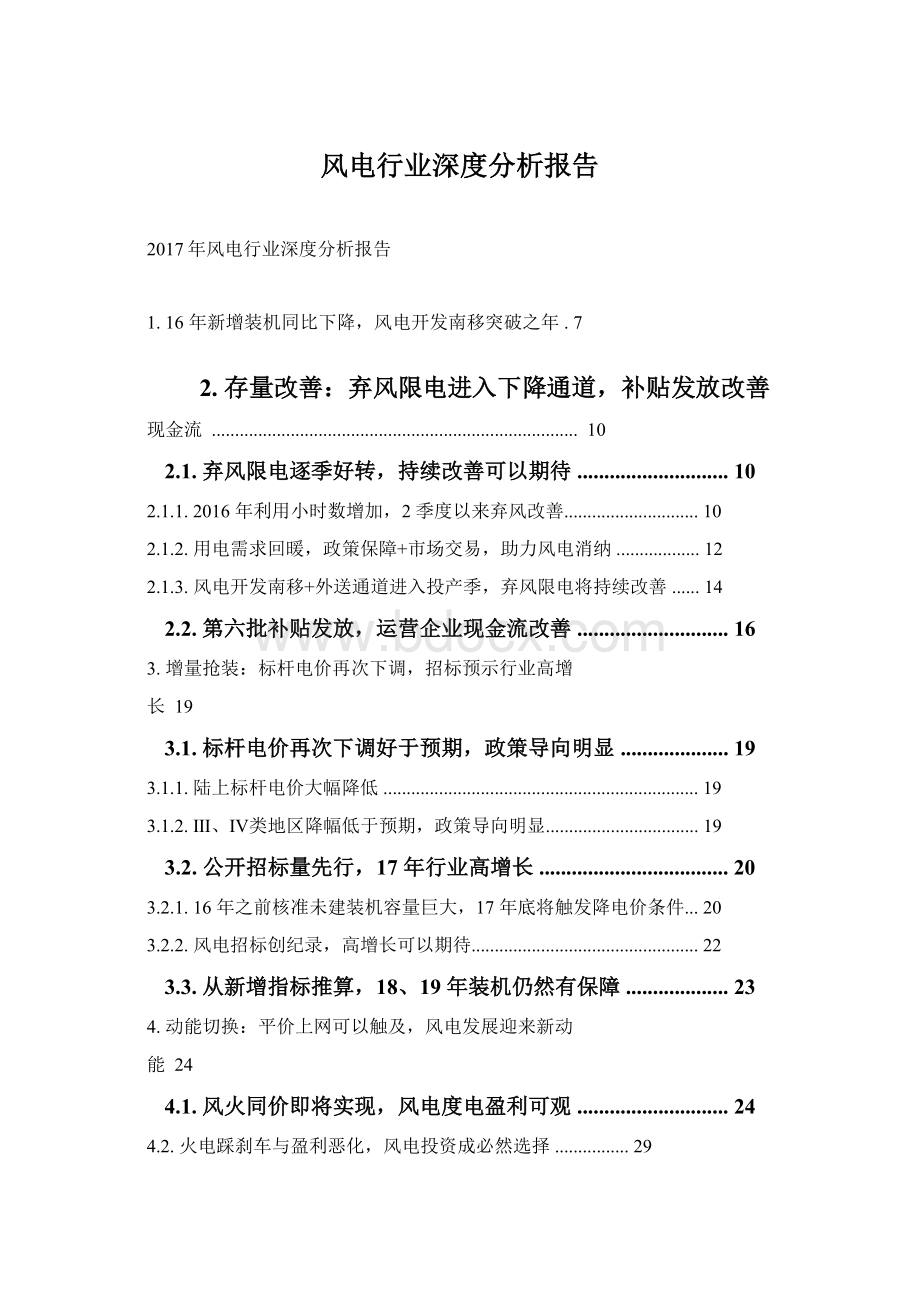

平均利用小时数增加:

2016年,全国风电平均利用小时数1742小时,同比增加14小时,全年弃风电量497亿千瓦时,风电平均利用小时数较高的地区是福建(2503小时)、广西(2365小时)、四川(2247小时)和云南(2223小时)。

弃风率上升2个百分点:

2016年平均弃风率17%,同比上升2个百分点,全国弃风较为严重的地区是甘肃(弃风率43%、弃风电量104亿千瓦时)、新疆(弃风率38%、弃风电量137亿千瓦时)、吉林(弃风率30%、弃风电量29亿千瓦时)内蒙古(弃风率21%、弃风电量124亿千瓦时)。

图表7:

2016年风电平均利用小时数1742小时,平均弃风率17%

省(区、市)

新增并网容量

累计并网容量

发电量

弃风电量

弃风率

利用小时数

合计

1930

14864

2410

497

17%

1742

北京

4

19

3

1750

天津

0

29

6

2075

河北

166

1188

219

22

9%

2077

山西

102

771

135

14

9%

1936

山东

118

839

升级会员

升级会员