所得税减免项目表.docx

《所得税减免项目表.docx》由会员分享,可在线阅读,更多相关《所得税减免项目表.docx(29页珍藏版)》请在冰豆网上搜索。

所得税减免项目表

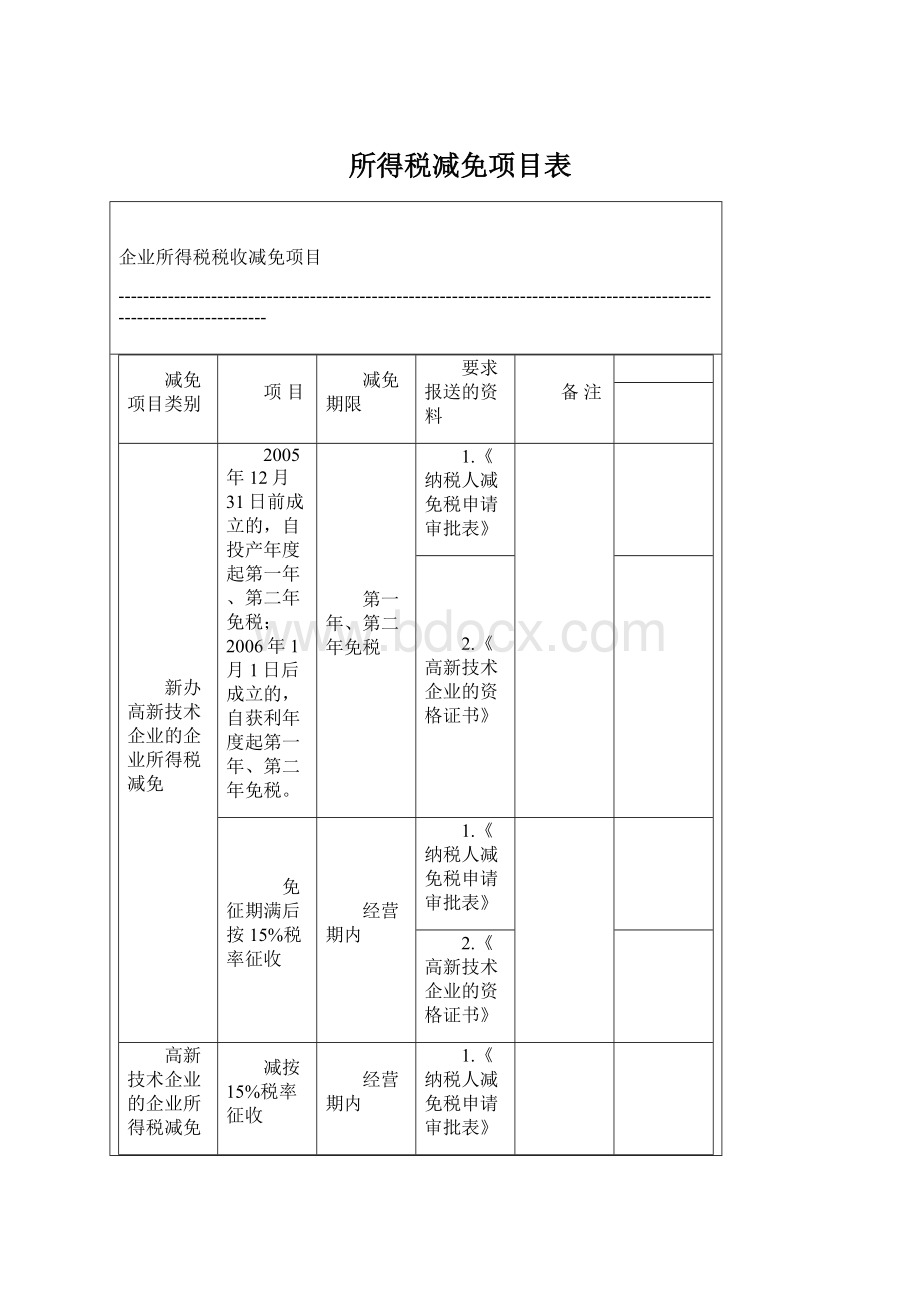

企业所得税税收减免项目

------------------------------------------------------------------------------------------------------------------------

减免项目类别

项目

减免期限

要求报送的资料

备注

新办高新技术企业的企业所得税减免

2005年12月31日前成立的,自投产年度起第一年、第二年免税;2006年1月1日后成立的,自获利年度起第一年、第二年免税。

第一年、第二年免税

1.《纳税人减免税申请审批表》

2.《高新技术企业的资格证书》

免征期满后按15%税率征收

经营期内

1.《纳税人减免税申请审批表》

2.《高新技术企业的资格证书》

高新技术企业的企业所得税减免

减按15%税率征收

经营期内

1.《纳税人减免税申请审批表》

2.《高新技术企业的资格证书》

新办第三产业企业的减免

咨询业、信息业、技术服务业

第一年至第二年免征

《纳税人减免税申请审批表》

技术服务业在年度纳税申报时必须附送在科技行政部门登记的有关技术合同

交通运输业、邮电通讯业

第一年免征、第二年减半征收

1.《纳税人减免税申请审批表》

2.交通运输企业须提供《交通运输特许经营证明》的复印件或从事陆路、水路、航空、管道运输或装卸、搬运的有关证明材料

3.邮电通讯业须提供《邮电通讯特许经营证明》的复印件

公用事业、商业、物资业、对外贸易业、旅游业、仓储业、居民服务业、饮食业、教育文化事业、卫生事业

减征或免征一年

《纳税人减免税申请审批表》

公证机构

第一年至第二年免征

1.《纳税人减免税申请审批表》

2.司法部门批准成立的文件

安置下岗失业人员再就业企业的减免

新办服务型企业(国家限制的行业除外)当年安置比例达30%以上的三年内免征、现有服务型企业当年安置比例达30%以上的三年内减征30%。

减征比例=(企业当年新招用下岗失业人员/企业职工总数*100%)*2。

凡在2005年底前符合规定的可享受最长期限为3年的优惠

1.《纳税人减免税申请审批表》

2.劳动和社会保障部门出具的《新办服务型企业吸纳下岗失业人员认定证明》,《现有服务型企业吸纳下岗失业人员认定证明》

3.企业与新招用下岗失业人员签订的劳动合同复印件

4.《企业吸纳下岗失业人员花名册》复印件

5.《广州市合同制职工录用缴纳退休养老基金花名册》复印件

6.企业工资支付凭证(工资表)复印件

7.下岗失业人员的《再就业优惠证》复印件

新办商贸企业(纯零售企业)当年安置比例达30%以上的三年内免征、现有商贸企业当年安置比例达30%以上的三年内减征30%。

减征比例=(企业当年新招用下岗失业人员/企业职工总数*100%)*2。

凡在2005年底前符合规定的可享受最长期限为3年的优惠

1.《纳税人减免税申请审批表》

2.企业与新招用下岗失业人员签订的劳动合同复印件

3.《企业吸纳下岗失业人员花名册》复印件

4.《广州市合同制职工录用缴纳退休养老基金花名册》复印件

5.企业工资支付凭证(工资表)复印件

6.下岗失业人员的《再就业优惠证》复印件

主辅分离和辅业改制兴办的经济实体(国家限制的行业除外)安置比例达30%以上的,三年内免征。

凡在2008年底前符合规定的可享受最长期限为3年的优惠

1.《纳税人减免税申请审批表》

2.财政部门出具的《“三类资产”认定证明》

3.经贸部门出具的主辅分离或辅业改制证明

4.经贸部门出具的《产权结构证明》或《产权变更证明》

5.由劳动和社会保障部门出具的《经济实体安置富余人员认定证明》

6.经济实体职工花名册

7.原企业与安置的富余人员劳动关系的变更协议及经济实体与安置富余人员签定的新的劳动合同(副本)

8.经济实体支付凭证(工资表)复印件

9.经济实体为所安置的富余人员个人缴纳社会保险的记录

零售兼批发的商业零售企业按安置数量每人每年定额扣减企业所得税额2000元,当年不足扣减的,可结转至下一年继续扣减,但结转期不超过两年,且最长享受期至2006年

享受期至2006年定额扣减

1.《纳税人减免税申请审批表》

2.企业与新招用下岗失业人员签订的劳动合同复印件

3.《企业吸纳下岗失业人员花名册》复印件

4.《广州市合同制职工录用缴纳退休养老基金花名册》复印件

5.企业工资支付凭证(工资表)复印件

6.下岗失业人员的《再就业优惠证》复印件

劳动就业服务企业中的加工型企业按安置数量每人每年定额扣减企业所得税额2000元,当年不足扣减的,可结转至下一年继续扣减,但结转期不超过两年,且最长享受期至2006年

享受期至2006年定额扣减

1.《纳税人减免税申请审批表》

2.劳动和社会保障部门出具的《加工性劳动就业服务企业认定证明》复印件

3.企业与新招用下岗失业人员签订的劳动合同复印件

4.《企业吸纳下岗失业人员花名册》复印件

5.《广州市合同制职工录用缴纳退休养老基金花名册》复印件

6.企业工资支付凭证(工资表)复印件

7.下岗失业人员的《再就业优惠证》复印件

街道社区具有加工性质的小型企业实体,按安置数量每人每年定额扣减企业所得税额2000元,当年不足扣减的,可结转至下一年继续扣减,但结转期不超过两年,且最长享受期至2006年

享受期至2006年定额扣减

1.《纳税人减免税申请审批表》

2.劳动和社会保障部门出具的《街道社区加工性质小型企业吸纳下岗失业人员认定证明》复印件

3.企业与新招用下岗失业人员签订的劳动合同复印件

4.《企业吸纳下岗失业人员花名册》复印件

5.《广州市合同制职工录用缴纳退休养老基金花名册》复印件

6.企业工资支付凭证(工资表)复印件

7.下岗失业人员的《再就业优惠证》复印件

2006年1月1日起商贸企业、服务型企业(国家限制的行业除外)、劳动就业服务企业中的加工型企业和街道社区具有加工性质的小型企业实体,在新增加的岗位中,当年新招用持《再就业优惠证》人员可按规定的定额(每人每月4800元)依次扣减营业税、城市维护建设税、教育费附加和企业所得税。

享受期至2008年定额扣减

1.《纳税人减免税申请审批表》

属额度减免按年备案

2、《下岗失业人员再就业税收减免情况表》

劳动就业服务企业安置下岗失业人员减免审批

新办劳动就业服务企业,安置比例超企业从业人数60%

免征所得税三年

1.《纳税人减免税申请审批表》

2.劳动和社会保障部门出具的《劳动就业服务企业证书》复印件

3.企业与新招用城镇待业人员签订的劳动合同复印件

4.《企业吸纳城镇待业人员花名册》复印件

5.《广州市合同制职工录用缴纳退休养老基金花名册》复印件

6.企业工资支付凭证(工资表)复印件

劳动就业服务企业免税期满后,新安置比例达企业从业人数超30%

减半征收所得税两年

1.《纳税人减免税申请审批表》

2.劳动和社会保障部门出具的《劳动就业服务企业证书》复印件

3.企业与新招用城镇待业人员签订的劳动合同复印件

4.企业吸纳城镇待业人员花名册复印件

5.《广州市合同制职工录用缴纳退休养老基金花名册》复印件

6.企业工资支付凭证(工资表)复印件

新办生产集成电路产品的减免审批

自获利年度起第一年、第二年免税,第三年至第五年减半征收

1.《纳税人减免税申请审批表》

2.《集成电路产业企业的认定证书》

新办软件生产企业(含集成电路设计企业)的减免审批

自获利年度起第一年、第二年免税,第三年至第五年减半征收

自获利年度起第一年、第二年免税,第三年至第五年减半征收

1.《纳税人减免税申请审批表》

2.《软件生产企业的认定证书》或《集成电路设计企业的认定证书》

在享受后3年减半征收期内,又属高新企业,同时申请按15%税率减半征收

在享受后3年减半征收期内,又属高新企业,同时申请按15%税率减半征收

1.《纳税人减免税申请审批表》

2.《软件生产企业的认定证书》或《集成电路设计企业的认定证书》

3.《高新技术企业的资格证书》

国家规划布局内的重点软件生产企业的减免审批

当年未享受税收优惠减按10%税率征收企业所得税

逐年认定后当年减按10%税率征收

1.《纳税人减免税申请审批表》

2.国家规划布局内的重点软件生产企业的证明文件或认定证书

资源综合利用企业的减免

为处理利用其他企业废弃的、在《资源综合利用目录》内的资源而新办的企业

可减征或免征一年

1.《纳税人减免税申请审批表》

按省级以上税务机关等的审批文件下发的企业名单确认

2.省经贸委、省财厅、省国税、省地税对该企业资源综合利用项目的批文

3.《广东省资源综合利用认定证书》

企业在原设计规定的产品以外,综合利用本企业生产过程中产生的、在《资源综合利用目录》内的资源作主要原料生产的产品的所得。

免税五年

1.《纳税人减免税申请审批表》

按省级以上税务机关等的审批文件下发的企业名单确认(属额度减免按年备案)

2.省经贸委、省财厅、省国税、省地税对该企业资源综合利用项目的批文

3.《广东省资源综合利用认定证书》

企业利用本企业外的大宗煤矸石、炉渣、粉煤灰作主要原料,生产建材产品的所得。

免税五年

1.《纳税人减免税申请审批表》

按省级以上税务机关等的审批文件下发的企业名单确认(属额度减免按年备案)

2.省经贸委、省财厅、省国税、省地税对该企业资源综合利用项目的批文

3.《广东省资源综合利用认定证书》

风、火、水、震等严重自然灾害的减免

减征或免征一年

1.《纳税人减免税申请审批表》

2.最近一期《资产负债表》和《损益表》(需要上一级权限审批的)

3.遭受风、火、水、震等严重自然灾害的地方有关部门证明

农业产业化国家重点龙头企业的减免

暂免征

1.《纳税人减免税申请审批表》

按省级以上税务机关等的审批文件下发的企业名单确认

2.《农业产业化国家重点龙头企业认定证书》复印件

福利性、非营利性的老年服务机构减免

暂免征

1.《纳税人减免税申请审批表》

2.批准成立非营利性质的执业登记

公益性青少年活动场所减免

暂免征

1.《纳税人减免税申请审批表》

2、文化或体育等主管部门核发的经营许可证

3.有关公益性青少年活动场所的证明文件

机关服务中心安置机关分流人员的新办企业的减免

新办当年安置人员超过企业原从业人员60%的

免征企业所得税三年

1.《纳税人减免税申请审批表》

2.安置机关分流人员的的证明文件

新办免税期满后,当年新安置人员占企业原从业人员30%以上的

减半征收企业所得税两年

1.《纳税人减免税申请审批表》

2.安置机关分流人员的的证明文件

转制科研机构的减免

建设部所属134家转制科研机构、原国家经贸委管理的10个国家局所属242个科研机构、国务院部门所属社会公益类科研机构

自转制注册之日起,五年内免征后延长两年

1.《纳税人减免税申请审批表》

2.国家经贸委或科技部、财政部、中编办批准的有关文件

安置随军家属的新办企业的减免

凡安置随军家属人数占企业总人数60%(含)以上的

自领取税务登记之日起,3年内免征

1.《纳税人减免税申请审批表》

2.师以上政治机关出具的随军家属证明和随军家属名单

3.军(含)以上政治和后勤机关出具的证明

新办安置自主择业的军队转业干部的新办企业的减免

凡安置自主择业的军队转业干部就业人数占企业总人数60%(含)以上的

自领取税务登记之日起,三年内免征企业所得税

1.《纳税人减免税申请审批表》

2.师以上部队颁发的转业证件复印件

退役士兵自谋职业的减免

为安置自谋职业的城镇退役士兵就业而新办的服务型企业(国家限制的行业除外)当年新安置自谋职业的城镇退役士兵达到职工人数30%以上,三年内免征所得税。

比例不足30%的,三年内按减征比例减征所得税。

减征比例=(企业当年新招用自谋职业的城镇退役士兵人数/企业职工总数*100%)*2

三年内免征(比例不足30%按减征比例减征)

1.《纳税人减免税申请审批表》

2.《城镇退役士兵自谋职业证》复印件

3.安置地民政部门认定证书

4.企业与退役士兵签订的劳动合同复印件

5.《企业吸纳退役士兵花名册》复印件

6.企业工资支付凭证(工资表)复印件

为安置自谋职业的城镇退役士兵就业而新办的商业零售企业,当年新安置自谋职业的城镇退役士兵达到职工人数30%以上,三年内免征所得税。

比例不足30%的,3年内按减征比例减征所得税。

减征比例=(企业当年新招用自谋职业的城镇退役士兵人数/企业职工总数*100%)*2

三年内免征(比例不足30%按减征比例减征)

1.《纳税人减免税申请审批表》

2.《城镇退役士兵自谋职业证》复印件

3.安置地民政部门认定证书

4.企业与退役士兵签订的劳动合同复印件

5.《企业吸纳退役士兵花名册》复印件

6.企业工资支付凭证(工资表)复印件

为安置自谋职业的城镇退役士兵就业而新办的从事商业零售兼营批发业务的商业零售企业,并与退役士兵签订1年以上期限劳动合同的,每年按安置人数定额扣减2000元所得税。

当年不足扣减的,可结转至下一年继续扣减,但结转期不能超过两年

两年内定额扣减

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.《城镇退役士兵自谋职业证》复印件

3.企业与退役士兵签订的劳动合同复印件

4.《企业吸纳退役士兵花名册》复印件

5.企业工资支付凭证(工资表)复印件

非营利性科研机构从事“四技”所得的减免

非营利性科研机构技术开发、技术转让业务和与之相关的技术咨询、技术服务的所得

免征所得税

1.《纳税人减免税申请审批表》

属额度减免按年审批

2、科技行政主管部门确定其为“非盈利科研机构”的证明

3.在市科技行政部门登记的有关技术合同

非营利性科研机构从事与其科研业务无关的服务取得的收入,若用于改善研发条件的投资部分,可抵扣应纳税所得额,抵扣余额应征税

抵扣应纳税所得额

1.《纳税人减免税申请审批表》

属额度减免按年审批

2、科技行政主管部门确定其为“非盈利科研机构”的证明

3.在市科技行政部门登记的有关技术合同

4、相关投资证明资料

企事业单位的“五技”所得

必须是全民所有制事业单位所属从事科技开发的机构、民营科技机构及国有大中型企业办的进行科技开发的事业单位和勘察设计企业进行技术转让,以及在技术转让过程中发生的与技术转让有关的咨询、服务、培训所得,年净收入在30万元以下

暂免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.在市科技行政部门登记的有关技术合同

科研单位服务于各业的技术性服务收入的企业所得税免税

暂免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.在市科技行政部门登记的有关技术合同

国有农口企事业单位相关所得的减免

国有农口企事业单位从事种植业、养殖业和农林产品初加工业取得的所得

暂免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.国有农口企事业单位的有关证明

企事业单位种植林木等相关所得的减免

企事业单位种植林木、林木种子和苗木作物以及林木产品初加工取得的所得

暂免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.国有农口企事业单位主管部门的有关证明

渔业企业从事外海、远洋捕捞业务所得的减免

对取得农业部颁发的“远洋渔业企业资格证书”并在有效期的远洋渔业企业从事远洋捕捞业务取得的所得

暂免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.农业部颁发的《远洋渔业企业资格证书》

对取得各级渔业主管部门核发的“渔业捕捞许可证”的渔业企业从事外海、远洋捕捞业务取得的所得

暂免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.各级渔业主管部门核发的《渔业捕捞许可证》复印件

国家鼓励发展的环保产业设备(产品)的减免

专门生产《当前国家鼓励发展的环保产业设备(产品)目录》内设备(产品)的企业,年净收入在30万元以下的

暂免征

1.《纳税人减免税申请审批表》

按省级以上税务机关等的审批文件下发的企业名单确认(属额度减免按年备案)

2.《当前国家鼓励发展的环保产业设备(产品)目录》复印件

3.《广东省资源综合利用认定证书》

教育事业的减免

对政府举办的高等、中等和初等学校(不含下属单位)举办进修班、培训班取得的,全部归学校所有的收入,免征所得税

免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.政府教育主管证明部门

3.由学校主管部门证明

对政府举办的职业学校设立的主要为在校学生提供实习场所、并由学校出资自办、由学校负责经管、经营收入归学校所有的企业,从事营业税“服务业”税目中的业务取得的收入,免征所得税

免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.政府教育主管证明部门

3.由学校出资证明

对高等学校、各类职业学校服务于各业的技术转让、技术培训、技术咨询、技术服务、技术承包所取得的技术性服务收入

暂免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.在市科技行政部门登记的有关技术合同

对特殊教育学校举办的企业安置“四残”人员占生产人员总数35%以上的,暂免征所得税;安置“四残”人员占生产人员总数比例超过10%未达35%的,减半征收所得税

暂免征(比例超过10%未达35%的减半征收)

1.《纳税人减免税申请审批表》

按粤残联[2005]110号第三点规定将智力残疾人和精神增加残疾人列入福利企业残疾职工范围计算比例。

2.民政部门核发的《社会福利企业证书》复印件

3.《民政企业基本情况表》

4.《残疾职工工种安排表》

5.《企业职工工资表》

6.《残疾职工名册》

7.政府教育主管证明部门

校办科研、生产、教学一体化的设计研究院设计研究所得减免

暂免征

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.在市科技行政部门登记的有关技术合同

医疗机构有关服务收入的减免(抵扣)

对非营利性医疗机构按照国家规定的价格取得的医疗服务收入

免征企业所得税

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.批准成立非营利性质的执业登记

3.卫生行政管理部门核定证明

对非营利性医疗机构取得的非医疗服务收入,直接用于改善医疗卫生服务条件的部分,可抵扣应纳税所得额,余额征收企业所得税;

可抵扣应纳税所得额

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.批准成立非营利性质的执业登记

3.卫生行政管理部门核定证明

疾病控制机构和妇幼保健机构等卫生机构按国家规定的价格取得的卫生服务收入

免征企业所得税

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.批准成立非营利性质的执业登记

3.卫生行政管理部门核定证明

疾病控制机构和妇幼保健机构等卫生机构取得的其他经营收入如用于改善本卫生机构卫生服务条件的可抵扣应纳税所得额,余额征收企业所得税

可抵扣应纳税所得额

1.《纳税人减免税申请审批表》

属额度减免按年审批

2.批准成立非营利性质的执业登记

3.卫生行政管理部门核定证明

救助打捞单位的企业所得税减免

2007年底前免征

《纳税人减免税申请审批表》

文化企业的企业所得税减免

经营性文化事业单位转制为企业

2008年底前免征

1.《纳税人减免税申请审批表》

2.提供当地财政部门转制企业名单或转制证明(包括证明有关文化发展专项资金优惠情况)

政府鼓励的新办文化企业

2008年底前免征三年

1.《纳税人减免税申请审批表》

2.提供符合政府鼓励的文化企业范围的证明(复印件)

技术改造国产设备投资抵免企业所得税

凡在我国境内投资于符合国家产业政策的技术改造项目的企业,其项目所需国产设备投资的40%可从企业技术改造项目设备购置当年比前一年新增的企业所得税中抵免,当年新增企业所得税税额不足抵免的,未予抵免的投资额,可用以后年度企业比设备购置前一年新增的企业所得税税额延续抵免,抵免期不超过五年

1.《技术改造项目设备投资抵免企业所得税申请表》

分为两个环节:

1、项目确认环节;2、年度抵免环节——应在年度汇算清缴期内按穗国税发[2000]568号文规定申请和审核(报区、县级市国家税务局税政部门负责人)。

纳税人申请时提交如下资料:

1、《技术改造国产设备投资抵免企业所得税审核表》;2、《技术改造国产设备投资抵免企业所得税明细表》;3、拟购置的国产设备清单;4、附送购置设备的增值税发票或普通发票(发票联复印件)、相关所得税年度纳税申报表

升级会员

升级会员