资本资产定价模型CAPM与套利定价模型APT在股票市场投资中的应用.docx

《资本资产定价模型CAPM与套利定价模型APT在股票市场投资中的应用.docx》由会员分享,可在线阅读,更多相关《资本资产定价模型CAPM与套利定价模型APT在股票市场投资中的应用.docx(16页珍藏版)》请在冰豆网上搜索。

资本资产定价模型CAPM与套利定价模型APT在股票市场投资中的应用

摘要

随着中国经济逐渐成为世界经济的重要组成部分,中国股票市场在全球经济中扮演着重要的角色。

本文研究CAPM和APT两类资产定价模型在中国股票市场上的应用。

首先梳理了有关CAPM和APT定价模型的研究文献,发现CAPM在市场有效性和资产价格行为上的研究应用较多,而APT模型由于其无套利思想,越来越多的应用在衍生品定价领域。

实证研究方面,本文将中国A股市场上市的沪深300指数样本股票放入基于CAPM和APT模型的回归模型中,选取沪深300成分股在2005年1月至2019年12月的日度数据,对CAPM模型在A股市场的有效性进行了检验,发现无论从模型的拟合优度还是估计值的显著性,都说明CAPM模型在A股市场有着比较有效的解释能力。

由于样本时间跨度较大,期间市场和政策等外部环境往往会发生比较大的变化,因此为了验证CAPM模型在A股市场效果的显著性,将样本数据分为两段分别进行回归检验,所得结论是一致的,即CAPM模型在我国A股市场显著有效,且十分稳定。

因此认为CAMP或APT模型在我国A股市场都有比较好的定价效果,两个模型的拟合优度都比较高,并且回归系数显著性强。

关键字:

CAPM模型,APT模型,A股市场,多元回归

Abstract

AstheChineseeconomygraduallybecomesanimportantpartoftheworldeconomy,China'sstockmarketplaysanimportantroleintheglobaleconomy.ThispaperstudiestheapplicationofCAPMandAPTassetpricingmodelsinChina'sstockmarket.First,theresearchliteratureonCAPMandAPTpricingmodelswascombed.ItwasfoundthatCAPMhasmoreresearchandapplicationonmarketeffectivenessandassetpricebehavior.TheAPTmodelismoreandmoreappliedinthefieldofderivativespricingbecauseofitsnon-arbitrageidea.Intermsofempiricalresearch,thisarticleputstheCSI300indexstockslistedontheChineseA-sharemarketintoaregressionmodelbasedontheCAPMandAPTmodels,andselectsthedailydataoftheCSI300constituentsfromJanuary2005toDecember2019.ThevalidityoftheCAPMmodelintheA-sharemarketwastested,anditwasfoundthatnomatterfromthemodel'sgoodnessoffitorthesignificanceoftheestimatedvalue,itshowsthattheCAPMmodelhasamoreeffectiveinterpretationabilityintheA-sharemarket.Duetothelargetimespanofthesample,theexternalenvironmentsuchasthemarketandpolicytendstochangesignificantlyduringtheperiod.InordertoverifythesignificanceoftheCAPMmodelintheA-sharemarket,thesampledataisdividedintotwosegmentsandtheregressiontestisperformed.ItisconsistentthattheCAPMmodelissignificantlyeffectiveandverystableinChina'sA-sharemarket.Therefore,itisbelievedthattheCAMPorAPTmodelhasarelativelygoodpricingeffectinChina'sA-sharemarket,thegoodnessoffitofbothmodelsisrelativelyhigh,andtheregressioncoefficientissignificant.

Keywords:

CAPMmodel,APTmode,A-sharemarket,Multipleregression

前言

股票市场是我国经济的重要组成部分,也是全球经济和资本市场的重要载体,越来越多的学者开始对股票市场倾注了更多的研究热情,并试图找出股票市场运行的内在规律。

其中核心问题之一就是股票的定价问题,建立一个能够对资产进行准确定价的模型对股票市场来说是非常必要的。

因此许多资产定价模型应运而生,其中资本资产定价模型(CAPM)和套利定价理论模型(APT)是股票价格的两个基本模型,这两个模型在股票市场的实践领域中被广泛应用。

例如,大量的金融学领域专家建议将CAPM用于企业资本预算,但建议使用APT模型的只有不到5%。

因此我们可以看出在两个模型的选择上,学术界和资本市场还是存在较大争议的。

大多数的研究支持APT比CAPM在预测价格上更具有优势,但也有相当一部分学者持有不同观点。

虽然这个问题已经在金融学领域持续了几十年,但目前还没有盖棺定论。

随着改革开放40多年来的发展,中国的股票市场规模逐渐扩大,成为世界资本市场不可或缺的重要部分。

因此,基于中国股票市场研究CAPM和APT模型的应用问题变得具有十分重要的意义,同时可以为中国投资者更好的跟踪中国市场运行提供有效的帮助和建议。

1.历史回顾与文献综述

1.1金融经济学的历史回顾

资产定价理论是全世界经济金融研究领域的重要组成部分。

但是不同地区对资产定价理论研究的时间和深度差异巨大。

西方国家对该领域有着较长时间的研究历史,也得到了十分丰富和重量级的研究成果。

而我国对资产定价领域的研究相对来说还处于起步阶段,研究成果相对较少。

造成这一现状的原因主要有两方面,一是我国资本市场虽然经历了快速发展,但究其总量和水平仍处于初级阶段,发展不够成熟。

二是国内学术界对此类研究的重视程度不够,特别是理论研究投入不足,研究成果相对薄弱。

国外学者的研究成果经过长时间的积累,已经形成了比较成熟的理论体系和研究方法,其中不乏获得诺贝尔奖的划时代的研究成果,这也是国内学术界学习和努力的方向。

本文研究的目的是总结和比较国外已有的经典资产定价理论模型,尝试利用中国A股市场股票交易数据对其进行验证,分析不同模型对A股市场的有效性。

对研究A股市场中的资产定价问题提供理论支持和借鉴,为国内学者研究中国市场提供理论支持,为更好的理解中国A股市场提供实证帮助。

在资产定价理论研究的历史中,产生了许多具有重要学术价值和应用价值的研究成果,在20世纪60-70年代,学者夏普,林特纳,莫辛和布莱克一起提出了资本资产定价模型,也就是众所周知的CAPM模型。

凭借着这一经典模型夏普等人也获得了1990年的诺贝尔经济学奖。

在他们提出CAPM模型之后,沿着该思路的研究如井喷一样发展起来,越来越多的改进模型被提了出来,如ICAPM即跨期资本定价模型等CAPM的衍生模型。

随着讨论的加深,人们逐渐发现了CAPM模型的一些缺点,如风险因素过于单一,前提假设过于严格等问题。

因此70年代后期,学者罗斯提出了APT模型即套利定价模型,该模型仅从无套利这一假设出发,弥补了CAPM模型的诸多不足,也可以使定价过程涵盖更多的风险因素,因此APT模型与CAPM模型成为资本资产定价理论两大经典模型。

1.2资产定价模型的理论文献综述

CAPM定价模型多用于理论分析和实证研究。

理论分析方面,斯微惟(2019)重新探讨了CAPM模型中的贝塔系数和市场定价之间的关系问题[1]。

史永东(2019)利用CAPM模型研究了投资者情绪导致的市场定价异象的问题[2]。

实证研究方面,肖恒(2018)探讨了不同市场环境下,CAPM模型的适用性问题[3]。

陈梦媛(2019)在CAPM模型的基础之上研究了中国房地产上市企业股票的价格行为问题[4]。

张虎(2016)专门针对上海股票市场做了CAPM模型的有效性检验[5]。

周子耀(2015)在中国A股市场针对CAPM做了完整的实证研究,证明CAPM模型在中国市场具有一定的有效性[6]。

APT定价模型主要用于金融资产的定价,特别是复杂的衍生品定价研究。

程静(2019)针对两类定价模型进行了细致的对比和探讨[7]。

李帅鹏(2019)利用APT定价模型研究了股票收益影响因素,与CAPM模型得到了一致的结论[8]。

武亚男(2017)利用APT模型对期权进行了定价研究,相对于传统的BS公式定价具有一定的优势[9]。

曹峥(2017)利用APT模型中市场有效这一假设,研究了金融危机时代的市场有效性,发现这段时间市场是半有效状态[10]。

1.3资产定价模型的实证文献综述

CAPM由夏普于1964年创建,是马科维茨于1959年建立的现代证券理论(MPT)的扩展。

约翰·林特纳和简·莫森在1965和1966年对CAPM理论的贡献完善了该模型。

夏普,林特纳和莫森被视为CAPM的创始人,其模型版本称为标准CAPM。

自1970年以来,资本资产定价模型(CAPM)已被企业广泛采用。

时至今日,该模型仍在美国学术界使用。

许多研究人员在经济世界中使用了资本资产定价模型来研究金融或经济学方面的特定问题。

APT模型是学者感兴趣的另一种模型,它同样基于CAPM的基本原理。

APT相较于CAPM的最重要改进是使用多个因素来测试风险与收益之间的关系,而CAPM仅使用一个因素来测试。

尽管APT的实际含义比CAPM更容易获得,但APT的最大缺点是并未指出哪些因素会对收入产生重大影响。

因此,一些研究人员对APT进行了深入的研究,发现了一些影响收益的具体因素,例如多个微观因素和宏观因素已经证实对股票收益率存在显著的影响作用。

在发现了这些研究结果之后,APT模型在金融研究领域变得越来越流行,并衍生出了其他一些版本。

最著名的开发版本是Fama-French三因子模型,该模型已广泛用于各种研究中。

像CAPM一样,一些研究人员认为APT是定价股票价格的最佳方法,但仍然有一部分人持负面态度。

本文希望通过比较这两种模型的优缺点,找到在中国A股市场进行金融研究时可以采用的最佳方法,并为学者和研究人员提供一定的理论支持和帮助。

2.股票定价投资模型理论研究现状

2.1经典CAPM模型

资本资产定价模型(CAPM)是现代金融经济学最核心的模型之一。

它的作用在于用数量化的方法将风险和股票收益联系在了一起。

因此它在金融工程领域、经济领域和管理科学等诸多领域都有着重要的应用。

任何一个模型都需要有前提假设,CAPM模型也不例外。

该模型是建立在马科威茨模型的基础之上,因此首先必须满足马科威茨模型的假设条件,分别是:

(1)投资者都是逐利的,希望自身资产越来越多。

因此假设效用是收益率的函数,同时二者是正相关的关系。

(2)市场中的所有资产,其收益率分布都是独立分布的,且为正态分布。

(3)用资产收益率的标准差代替资产风险水平。

(4)投资者在考虑投资决策的时候,只考虑资产的收益率和风险两个要素。

(5)市场上所有的投资者都是理性,他们的投资策略是在风险水平相同的条件下优先选择收益率高的资产组合,同时在收益率相同的情况下优先选择风险小的资产组合。

(6)市场上的资金是无限的,并且可以通过固定的资金成本借入借出资金。

(7)市场上所有投资者的资产持有时间是相同的。

(8)无需考虑证券份数的取整问题,市场上任何资产都可以被无限细分为更小的资产单元。

(9)市场中的所有交易都不存在摩擦。

(10)市场上所有投资者所掌握的信息都是相同的,不存在任何相对的信息优势。

(11)经济环境是稳定的,不存在通货膨胀或经济危机等改变经济现状的情况存在。

上述假设表明投资者是理性的,而且严格按照马科威茨模型的规则进行多样化的投资,并将从有效边界的某处选择投资组合。

同时资本市场是完全市场,没有任何磨擦阻碍投资。

进一步的,夏普发现单个股票或者股票组合的预期回报率(ExpectedReturn)的公式如下:

(2.1)

CAPM模型涉及很多参数和金融经济学概念。

(Riskfreerate)是无风险收益,就是几乎不承担任何风险就能获得的收益。

但是在实际情况中并不存在真正的无风险收益率。

因为风险时无处不在的,只有更小的风险而不会存在没有风险的资产。

虽然无风险收益率是一个理想化的概念,但是在理论研究中,无风险收益率具有重要的应用价值,它体现了在模型假设下理想市场中的投资收益,这一收益率虽然在实际中并不存在,但是却是模型研究的理论基础。

在模型估计中一般使用一年期国债利率作为无风险收益率的替代变量。

原因在于国债作为政府背书的债券其信用风险可以认为是零,另外一年期国债的投资周期与金融研究模型的时间周期相吻合,过长或过短的投资周期都会使无风险收益率不够稳定。

证券的Beta系数是一个统计学概念,它反映的是证券的涨跌幅与市场平均水平的一致程度。

当beta大于0时说明市场普遍上涨时该资产也是上涨的,当beta>1说明资产上涨幅度要大于市场平均水平。

而当beta小于0时则说明资产的涨跌幅与市场涨跌相反,且负值越大这种反向程度越高。

该指标可以用作检查一个投资组合降低投资波动风险的能力。

如果我们希望投资组合的波动尽量趋近市场平均水平,我们就需要通过将不同beta值得股票资产组合到一起构成一个beta接近1的资产组合。

反之我们可以构造一个高beta组合或者通过卖空股票而获得负beta组合,大多数股票资产的beta值在1到1.5左右。

是市场期望回报率(ExpectedMarketReturn),一般是指对未来市场收益率的预测值,在一般情况下使用历史市场收益率的平均值作为对未来市场收益率的预期,这一方法在马科维茨的均值方差模型中已经被应用。

因此市场预期收益率与无风险收益率之间的差,代表股票市场溢价(EquityMarketPremium)。

2.2经典APT模型

套利定价理论(ArbitragePricingTheory简记为APT)是由美国经济学家罗斯于1976年建立的。

APT模型并没有继续使用风险与资产组合的分析框架,转而研究风险因子对价格行为的影响机制。

该理论认为不同的风险因子都可以为资产带来溢价,而不仅仅是市场风险这一个单一的风险来源。

因此随着资本市场的越发复杂,越来越多的风险因素致使套利定价模型成为CAPM的更新升级理论。

虽然该理论以无套利命名,但是并不代表该模型是用于套利交易的。

相反该理论的核心假设是市场上不存在套利行为,原因是一个有效市场中是没有可以套利的机会的,基于此罗斯建立了无套利市场中的资产定价模型。

这一假设要比CAPM关于无摩擦假设和理性人假设更加具有实际意义和理论价值。

在该理论中证券的收益率可以假设为如下公式:

(2.2)

其中,等号左边为资产的收益率,右边依次为收益率期望值,资产组合中不同资产的异质风险及其对应的期望收益,最后是随机项。

对于异质风险则需要假设其方差有界,并且独立不相关:

(2.3)

因此资产的期望收益率是:

(2.4)

2.3资产定价模型的拓展

CAPM模型在长期的研究过程中产生了许多衍生模型,其中比较著名的是莫顿在1973年建立的跨期资本资产定价模型,简称ICAPM。

该模型理论融合了不同时期的宏观经济因素等特征,并将其量化至传统的CAPM模型之中。

因此在不同的时间周期内所应用的模型公式是不尽相同的,这区别主要来源自不同时间周期中宏观经济因素种类和水平的不同,影响了模型中市场因素的水平。

从某种意义上来说ICAPM模型更具有实践价值,特别是能够更高的解释不同历史周期内资产价格的变动情况。

除了ICAPM模型之外,基于消费的资本资产定价模型(CCAPM)的发展被看成是金融经济学的主要进步之一。

20世纪80年代左右,学者卢卡斯等人的研究成果说明了,市场消费能力和资产价格水平之间存在着内在联系,这种联系可以通过一组函数量化的表达出来。

虽后有学者改变了长期以来的理性人假设,认为投资者不再以资产收益最大化为投资目标,转而以消费效用最大化为最终目的,因此他们认为投资者在长期内将权衡消费与投资的分配比例,得到了一个资产收益率与平均消费增长率的线性关系模型,即CCAPM。

3.资产定价模型在股票市场的应用

3.1CAPM在A股市场的实证检验

选取上证A股市场沪深300指数成分股作为研究样本。

研究样本选取的依据是,首先沪深300指数是A股市场上交所和深交所上市股票中的大盘蓝筹股,其市值权重比较稳定,股票价格不易被市场操纵,因此更能代表我国A股市场的特征。

其次沪深300指数成分股上市时间普遍较长,历史数据比较丰富,便于进行实证检验。

市场参考样本选取万得全A指数,选取的原因在于所研究样本横跨沪深两市,如果仅选取上证综指或者深成指则无法有效作为市场风险的替代指标,而万得全A指数涵盖市场上所有股票,因此更适合作为市场风险指标的参考条件。

本文选取2005-2019年沪深300样本股数据,股票基本特征如下表。

表3.1沪深300指数成分股历史收益率数据

Tab.3.1HS300indexhistoryreturn

日收益率

Mean

0.00076

Median

0.00811

Maximum

0.1

Minimum

-0.1

Std.Dev.

0.00437

Skewness

0.094087

Kurtosis

0.050448

Observations

877954

同时选取2005-2019年万得全A指数作为市场指标,具体特征如下表。

表3.2万得全A指数2005-2019年特征统计

Tab.3.2WindAindex2005-2019

日收益率

Mean

0.00033

Median

0.00401

Maximum

0.0633

Minimum

-0.0729

Std.Dev.

0.002113

Skewness

0.049899

Kurtosis

0.034889

Observations

3630

建立模型如下

(3.1)

其中

表示沪深300成分股2005-2019年日度收益率平均值,

为市场无风险收益率,为方便计算假设为常数0.04。

为万得全A指数日度收益率,

为待估计的市场贝塔系数。

利用Eviews软件进行回归得到回归结果。

表3.3模型回归结果

Tab.3.3Theresult

Variable

Coefficient

Std.Error

t-Statistic

Prob.

BETA

0.039239

0.026949

2.456045

0.0335

R-squared

0.312791

Meandependentvar

0.258308

AdjustedR-squared

0.289187

S.D.dependentvar

0.645691

S.E.ofregression

0.342163

Akaikeinfocriterion

0.976667

Sumsquaredresid

0.936607

Schwarzcriterion

1.193955

Loglikelihood

-1.34833

Hannan-Quinncriter.

0.932004

F-statistic

8.683255

Durbin-Watsonstat

2.136737

Prob(F-statistic)

0.023891

从回归结果可以看出,模型的贝塔系数回归t统计量为2.456,通过了95%显著性检验,同时模型具有31%以上的拟合优度,说明CAPM模型在中国A股市场有着比较好的解释能力。

3.2CAPM的分段回归检验

为了更好的说明CAPM模型在A股市场的稳定性,将历史数据分为2005-2012和2013-2019两个时间段分别进行回归,考察回归结果是否一致。

选取2012年作为时间节点的原因在于,我国股票市场仍处于发展阶段,无论从市场状态,投资者结构以及政策监管层面,都是处于不断变化和调整过程中的,因此相隔很远的两段时间的市场环境很可能有着天翻地覆的变化。

但是资产定价模型是由一般经济学原理和数学原理推导而来,理论上不受资本市场外部环境的影响,因此在不同市场环境中的有效性不应有太大的差别,因此采取分段回归的方式进行检测。

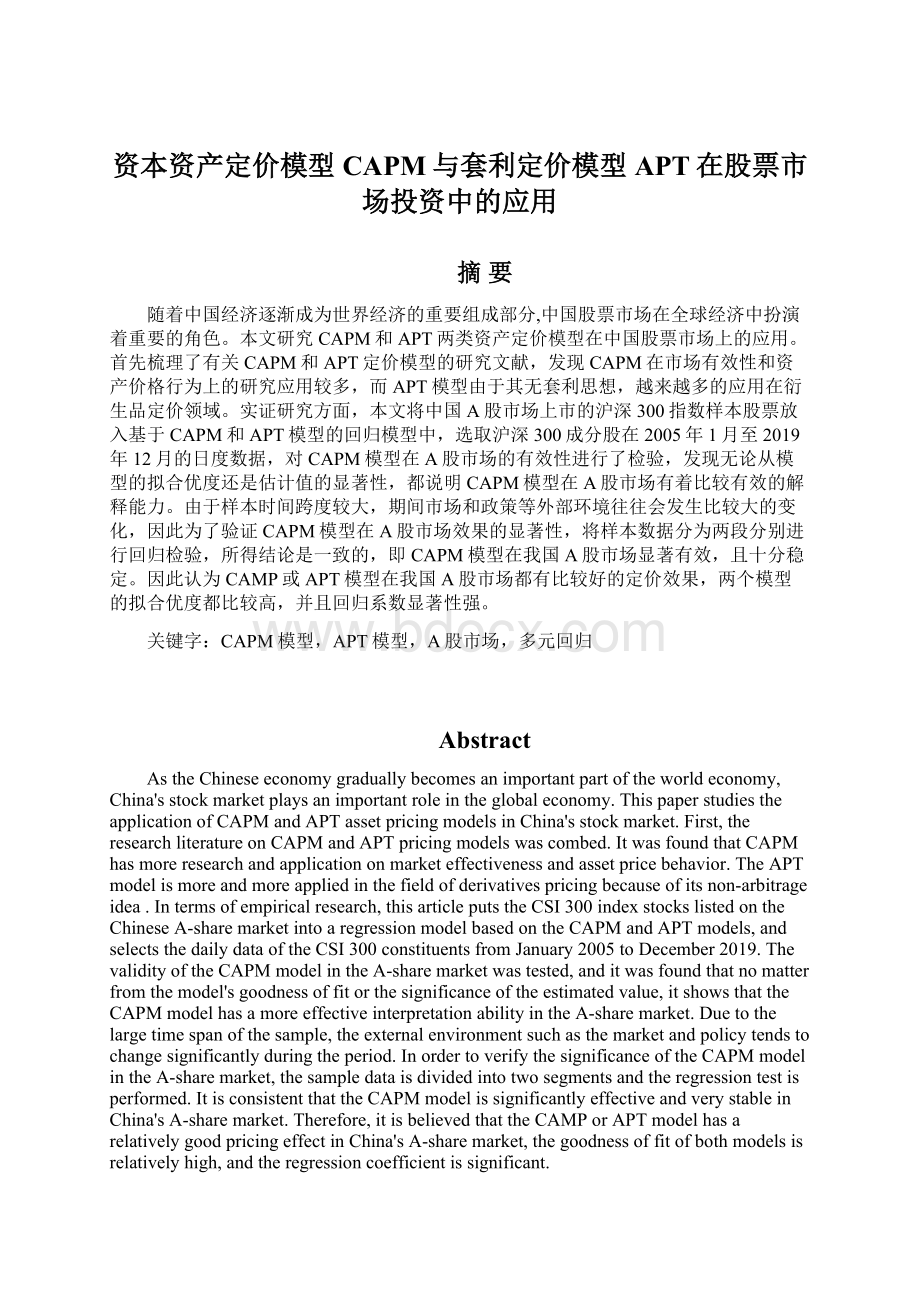

图3-1A股市场上市公司数量

上图统计了自2005年以来在A股市场上市的公司数量,可以看出来2012年之后上市公司数量明显增长,上了一个新的台阶。

因此可以认为2012年是我国A股市场飞速发展的分水岭,随着金融市场的进一步开放和政策监管的日趋成熟,我国A股市场无论从规模还是质量都得到了飞速发展。

在2012年前后两个不同阶段检验CAPM模型的有效性,所得到的结论更加具有说服力。

表3.42005-2012年模型回归结果

Tab.3.4Theresultof2005-2012

Variable

Coefficient

Std.Error

t-Statistic

Prob.

BETA

0.027458

0.019889

2.139971

0.0412

R-squared

0.337993

Meandependentvar

0.248873

AdjustedR-squared

0.315847

S.D.dependentvar

0.603982

S.E.ofregression

0.312238

Akaikeinfocriterion

0.958724

Sumsquaredresid

0.925837

Schwarzcriterion

1.059982

Loglikelihood

-1.239907

Hannan-Quinncriter.

0.897763

F-statistic

7.604283

Durbin-Watsonstat

2.030624

Prob(F-statistic)

0.015833

表3.52013-2019年模型回归结果

Tab.3.5Theresultof2013-2019

Variable

升级会员

升级会员