《刑法修正案十一草案》视角下的证券类犯罪.docx

《《刑法修正案十一草案》视角下的证券类犯罪.docx》由会员分享,可在线阅读,更多相关《《刑法修正案十一草案》视角下的证券类犯罪.docx(5页珍藏版)》请在冰豆网上搜索。

《刑法修正案十一草案》视角下的证券类犯罪

《刑法修正案(十一)草案》视角下的证券类犯罪

2020年7月3日,《刑法修正案(十一)》草案(以下简称《草案》)等多部法律草案在全国人大网公布,公开向社会公众征求意见。

此次《草案》涉及证券类犯罪主要有三条,具体包括欺诈发行股票、债券罪,违规披露、不披露重要信息罪,提供虚假证明文件罪。

受新《证券法》的影响,《刑法》需要相应修改证券类犯罪的内容。

本文主要为《草案》为视角,针对《草案》规定的证券类犯罪的具体内容进行剖析,以期对证券类犯罪的理解与适用有所裨益。

欺诈发行股票、债券罪之变

《草案》对于欺诈发行股票、债券罪的修订主要包括以下方面:

(一)扩大了发行文件的范围。

《草案》在原有“招股说明书、认股书、公司、企业债券募集办法”中增加了“等发行文件”;

(二)《草案》删除罚金“百分之一以上百分之五”的限制;(三)《草案》新增了欺诈发行股票、债券“特别严重的情节”,并处五年以上的有期徒刑;(四)《草案》新增了控股股东、实际控制人组织、指使实施欺诈发行股票、债券的行为;(五)《草案》提供了单位罚金金额,由“非法募集资金金额百分之一以上百分之五”提高到“非法募集资金金额百分之二十以上一倍以下罚金”。

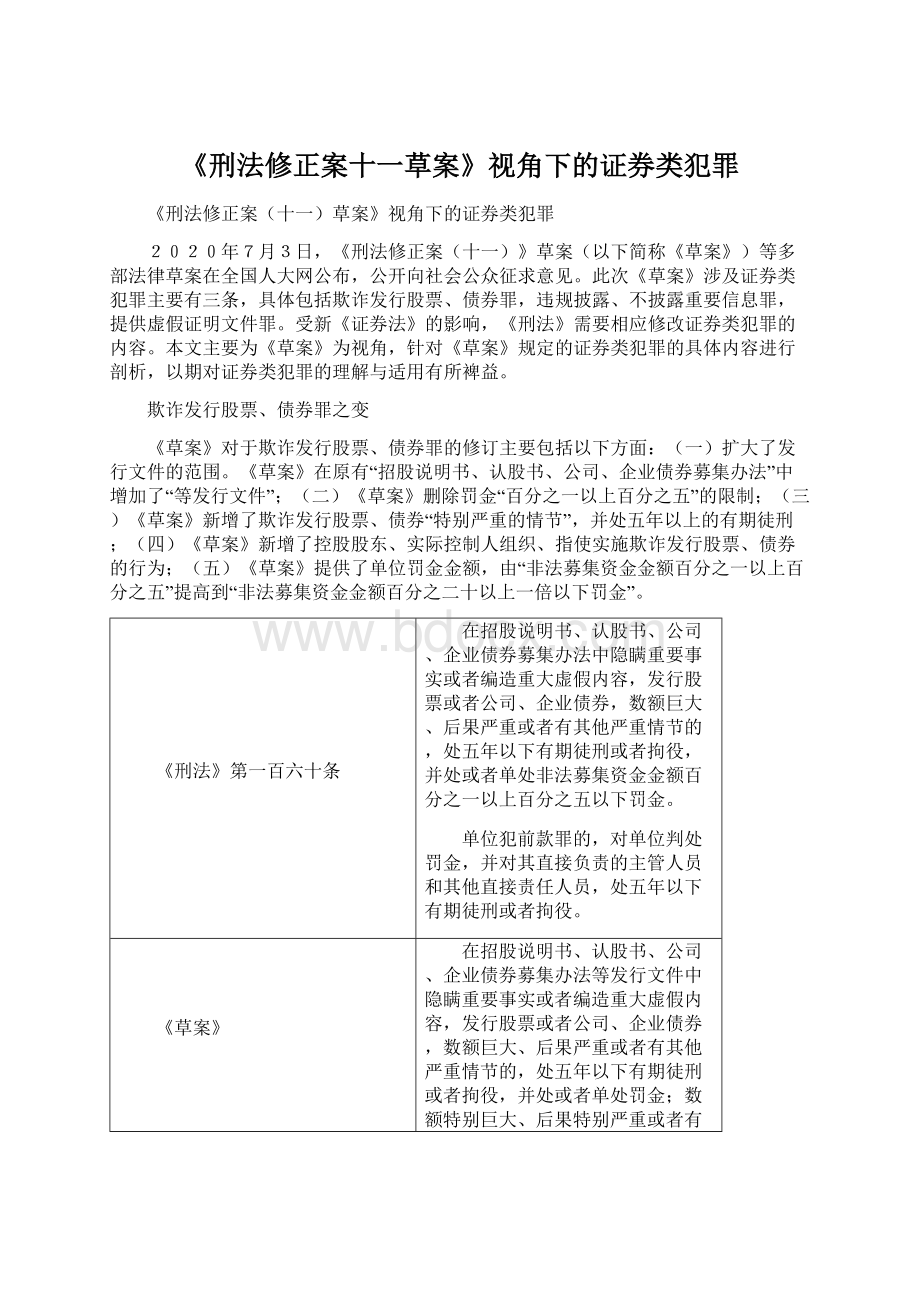

《刑法》第一百六十条

在招股说明书、认股书、公司、企业债券募集办法中隐瞒重要事实或者编造重大虚假内容,发行股票或者公司、企业债券,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处非法募集资金金额百分之一以上百分之五以下罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役。

《草案》

在招股说明书、认股书、公司、企业债券募集办法等发行文件中隐瞒重要事实或者编造重大虚假内容,发行股票或者公司、企业债券,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处罚金;数额特别巨大、后果特别严重或者有其他特别严重情节的,处五年以上有期徒刑,并处罚金。

控股股东、实际控制人组织、指使实施前款行为的,处五年以下有期徒刑或者拘役,并处或者单处非法募集资金金额百分之二十以上一倍以下罚金;数额特别巨大、后果特别严重或者有其他特别严重情节的,处五年以上有期徒刑,并处非法募集资金金额百分之二十以上一倍以下罚金。

单位犯前两款罪的,对单位判处非法募集资金金额百分之二十以上一倍以下罚金,并对其直接负责的主管人员和其他直接责任人员,依照第一款的规定处罚。

注意点:

(一)随着发行注册制的变化,发行文件不局限于“招股说明书、认股书、公司、企业债券募集办法”几类,还包括相关的审计报告、法律意见书、公司章程的文件。

《草案》采取兜底性的阐述避免了过度限制发行文件的范围。

(二)《草案》对于罚金的规定没有统一。

第一款中,罚金由“区间性”变为“概括性”。

但在第二、三款中,罚金的“区间性”并没有删除,而是提高了罚金的幅度,容易造成混乱。

(三)《草案》指向的证券类型维持不变(股票、债券)。

但《新证券法》第二条将“存托凭证、资产支持证券、资产管理产品”作为新类型的证券。

反观该罪名,“股票、债券”的范围是否能将新类型证券评价在内?

如果行为人欺诈、发行存托凭证、资产支持证券、资产管理产品,是否能以该罪认定?

违规披露、不披露重要信息罪之变

《草案》对于违规披露、不披露重要信息罪的修订主要包括以下方面:

(一)《草案》提高了法定刑,由“三年以下有期徒刑或者拘役”升格为“五年以下有期徒刑或者拘役”。

(二)《草案》将罚金的“区间性”删除,以罚金为替代。

(三)《草案》新增了违规披露、不披露重要信息行为的“情节特别严重”情形。

(四)新增了公司、企业的控股股东、实际控制人组织、指使实施违规披露、不披露重要信息行为。

(五)《草案》增加公司、企业的控股股东、实际控制人为单位的单位犯罪问题。

《刑法》第一百六十一条

依法负有信息披露义务的公司、企业向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,或者对依法应当披露的其他重要信息不按照规定披露,严重损害股东或者其他人利益,或者有其他严重情节的,对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

《草案》

依法负有信息披露义务的公司、企业向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,或者对依法应当披露的其他重要信息不按照规定披露,严重损害股东或者其他人利益,或者有其他严重情节的,对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处五年以上十年以下有期徒刑,并处罚金。

前款规定的公司、企业的控股股东、实际控制人组织、指使实施前款行为的,或者隐瞒重要事项导致前款规定的情形发生的,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处五年以上十年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

注意点:

(一)《草案》第一款规定仍然是单位犯罪,但处罚是单罚制,仅对单位的直接负责的主管人员及其他责任人员进行处罚。

这与原本刑法规定一致,不对单位进行罚金处罚是为了避免对股民的二次伤害。

(二)《草案》第二款是对自然人(公司、企业的控股股东、实际控制人)组织、指使违规披露或不披露行为的规定,第三款是对单位组织、指使违规披露或不披露行为的规定。

因此,第二款与第三款相互对应,分别为该类型犯罪(组织、指使)的自然人犯罪与单位犯罪。

这与第一款涉案的主体并不存在冲突。

提供虚假证明文件罪之变

《草案》对于提供虚假证明文件罪的修订主要包括以下方面:

(一)《草案》明确将列举出保荐机构人员作为该罪犯罪的主体。

(二)《草案》增加了该罪“情节严重的”情形,将法定刑提高到五年以上十年以下。

(三)针对该罪的中介组织人员,索取他人财物或者非法收受他人财物的处罚由“五年以上十年以下有期徒刑”转变为“择一重处”。

《刑法》第二百二十九条

承担资产评估、验资、验证、会计、审计、法律服务等职责的中介组织的人员故意提供虚假证明文件,情节严重的,处五年以下有期徒刑或者拘役,并处罚金。

前款规定的人员,索取他人财物或者非法收受他人财物,犯前款罪的,处五年以上十年以下有期徒刑,并处罚金。

第一款规定的人员,严重不负责任,出具的证明文件有重大失实,造成严重后果的,处三年以下有期徒刑或者拘役,并处或者单处罚金。

《草案》

承担资产评估、验资、验证、会计、审计、法律服务、保荐等职责的中介组织的人员故意提供虚假证明文件,情节严重的,处五年以下有期徒刑或者拘役,并处罚金;有下列情形之一的,处五年以上十年以下有期徒刑,并处罚金:

(一)提供与证券发行相关的虚假的资产评估、会计、审计、保荐等证明文件,情节特别严重的;

(二)提供与重大资产交易相关的虚假的资产评估、会计、审计等证明文件,情节特别严重的;

(三)在涉及公共安全的重大工程、项目中提供虚假的安全评价、环境影响评价证明文件,致使公共财产、国家和人民利益遭受特别重大损失的。

前款规定的人员,索取他人财物或者非法收受他人财物,同时构成其他犯罪的,依照处罚较重的规定定罪处罚。

第一款规定的人员,严重不负责任,出具的证明文件有重大失实,造成严重后果的,处三年以下有期徒刑或者拘役,并处或者单处罚金。

注意点:

(一)《草案》突出“保荐”对于该罪的主体并未发生任何变化。

原条文“等职责的中介组织人员”作为兜底性规定已经将保荐评价在内。

此次保荐仅仅具有突出之意。

(二)《草案》将该罪“情节特别严重”的法定刑限制在五年以上十年以下。

其中,“特别情形下”的第三款涉及公共安全的重大工程与证券类犯罪无关。

关于《刑法修正案(十一)草案》中证券类犯罪的修改建议

针对上述分析,笔者对《刑法修正案(十一)(草案)》中证券类犯罪提出以下两点建议:

(一)“欺诈发行股票、债券罪”应该修改为“欺诈发行证券罪”。

此外,针对罚金的设置应该统一模式:

或者直接与“并处罚金”的行为规定,给与司法者自由裁量的权力,或者直接规定在一定的区间范围内。

(二)《草案》对于证券类犯罪的修订仅局限与上述三个罪名,对于操纵证券、期货市场的行为、内幕交易的行为、利用未公开信息交易的行为并未体现。

因此,《草案》的修订范围应该扩大,以此将《新证券法》与《刑法》相适应。

升级会员

升级会员