造纸行业分析报告.docx

《造纸行业分析报告.docx》由会员分享,可在线阅读,更多相关《造纸行业分析报告.docx(10页珍藏版)》请在冰豆网上搜索。

造纸行业分析报告

2015年造纸行业分析报告

2015年1月

目录

一、基本面筑底,行业蓄势待发3

1、周期底部,提价/补库存行情在即3

2、国际纸浆+原油价格双跌,改善造纸企业盈利水平6

二、环保趋严收缩供给端,成效或将集中爆发8

1、新环保法出台,造纸行业首当其冲8

2、行业集中度低,治污将大幅淘汰中小落后产能11

一、基本面筑底,行业蓄势待发

1、周期底部,提价/补库存行情在即

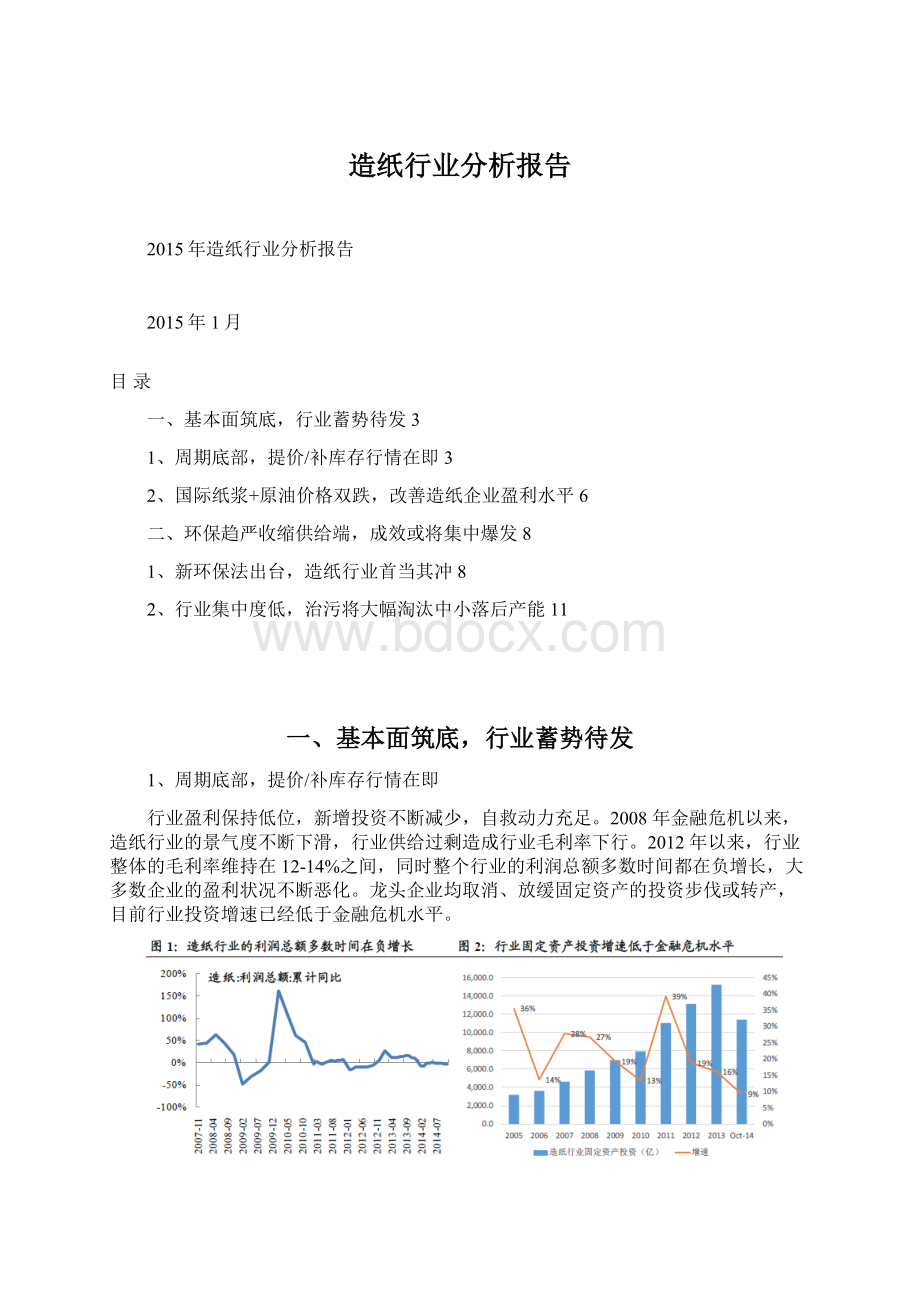

行业盈利保持低位,新增投资不断减少,自救动力充足。

2008年金融危机以来,造纸行业的景气度不断下滑,行业供给过剩造成行业毛利率下行。

2012年以来,行业整体的毛利率维持在12-14%之间,同时整个行业的利润总额多数时间都在负增长,大多数企业的盈利状况不断恶化。

龙头企业均取消、放缓固定资产的投资步伐或转产,目前行业投资增速已经低于金融危机水平。

产业链总库存均处于历史低位。

金融危机以来,纸制品的下游行业像地产、食品饮料的景气度较差,纸制品的消费一直维持在低位,客户基本上是按需购买、随需随买,因此行业中无论是上游纸浆进口商还是下游纸品经销商均不愿意准备太多库存;我们经过调研以及分析认为,目前产业链总库存非常低。

行业需求复苏显端倪,提价/补库存行情在即。

2014年以来,随着我国增长开始转型,经济结构逐步调整,消费品行业将开始缓慢复苏,同时2014年四季度以来房地产市场大幅好转,都将对纸及纸制品需求形成支撑。

海外方面,2014年以来欧美经济逐步走强,带动我国纸品出口量在2014年逐步回升,其中文化纸、铜版纸出口量增长非常明显。

若下游需求能持续复苏,新一轮提价或补库存行情将开启。

强调造纸行业的一季度行情。

春节前后销售旺而企业停产,加上当前行业库存处于低位,某些大区多个纸种已经有提价准备,因此我们提示春节前后造纸板块的提价/补库存行情。

2015年元旦前后亚洲造纸业巨头APP宣布提价,铜版纸、胶版纸提价50-150元/吨,从1月份开始执行。

目前行业公司的盈利基本在50元每吨以下,如果提价达成,对公司的盈利会带来极大贡献。

2、国际纸浆+原油价格双跌,改善造纸企业盈利水平

目前国际期货市场上针叶浆价格仍在走低,同时国内市场上成交同样低迷冷清;而阔叶浆价格由于巴西货币贬值使得巴西企业生产原料成本提高(以美元结算)而涨价,但是在未来仍有新产能投放的情况下预计涨幅有限,加上国际原油价格层层下探对国内造纸企业不论在购浆成本还是生产成本均有利,将降低造纸企业成本端而提高盈利水平。

二、环保趋严收缩供给端,成效或将集中爆发

1、新环保法出台,造纸行业首当其冲

新经济、新常态下我国环境治理政策必将不断加码。

我国经济高速增长背后,是粗放式带来的高资源消耗和环境污染。

从北京的PM2.5到山东潍坊的地下水污染事件,环境污染已经真真切切地进入了公众的视野;更有公益人士制作的“中国癌症村地图”令人触目惊心。

我国的环境问题严重影响了国民的健康生活,中央政府对环境治理难题也更加重视。

造纸属于高污染、高消耗的行业,在世界范围内造纸工业废水都是重要的污染源(例如日本、美国分别将造纸工业废水列为六大公害和五大公害之一)。

在造纸工业污水中,除了含有有害的化学无机物,还含有挥发酚、沉淀固形物、悬浮物、木质素等有机物。

这类物质随污水进入水体后,在微生物对它们的分解过程中,需要消耗水体中的溶解氧,使水体含氧减少,从而影响鱼类和其它生物的生长繁殖。

同时,这样的污水对人体危害极大,长期饮用将使人患癌。

然而就是这样的高污染行业,污染问题多年来却没有得到妥善的控制和治理。

2010年造纸业废水排放量和COD(化学需氧量)的排放量分别占到18%和26%,在所有行业中排名第一;然而造纸业产值却仅占全国工业总产值的1.49%,与其污染排放量极不匹配。

如果国家决心整治国内工业污水问题,造纸业无疑将是首要的治污对象。

注:

COD排放强度=COD排放量/经济贡献量

2、行业集中度低,治污将大幅淘汰中小落后产能

行业内大量存在着的落后造纸厂是污染的罪魁祸首;环保惩治将大幅收缩行业供给端,利好大型纸企。

造纸行业属资金密集型行业,每万吨产能需要投入4000万-8000万的资金。

由于巨大的资金需求,众多小企业是无力扩大生产规模的,因此我国造纸企业的规模平均不到3万吨,大大低于世界平均的10万吨水平的规模。

由于没有规模效应,环保上的高投入又明显超出了他们的承受范围,因此小造纸厂在环保上的投入微乎及微。

加上过去监管不严,就出现了大型纸厂由于背负环保开支而小纸厂不用,其规模优势在价格上完全体现不出来,这也是造成我国造纸行业集中度不论是国内比较还是国际比较上看都很低的重要原因之一。

若环保政策能得到严格有效执行,不论是通过征收资源税或者罚款,都将使小型纸厂退出市场,从而显著改善行业供求关系,推动纸价触底回升、行业进入新一轮景气周期。

新环保法于2015年开始实施,更加明确企业法律责任。

2015年1月1日起,新修订的《中华人民共和国环境保护法》正式施行,增加了政府、企业各方面责任和处罚力度,被称为“史上最严环保法”,其中多项新规也是首次实施,如降低了公益诉讼的门槛、实行了按日计罚不封顶、针对雾霾的有关环境信息标准统一化等,企业的污染成本将大幅提高。

供给端收缩成效有望随需求端改善而集中爆发。

2012年-2014年,工信部发布的淘汰落后和过剩产能中,造纸行业是清理大户,三年共累计淘汰造纸产能超过2000万吨,相对于2013年全国纸及纸板10110万吨产量的20%左右。

过去行业需求低迷,而每年供给收缩也是步步推进,因此供给端收缩的成效不明显;未来我们有信心随着需求的复苏以及国家淘汰落后产能继续加码,多年来供给端收缩的累积成效将集中体现。

升级会员

升级会员