某楼市总结与展望.docx

《某楼市总结与展望.docx》由会员分享,可在线阅读,更多相关《某楼市总结与展望.docx(9页珍藏版)》请在冰豆网上搜索。

某楼市总结与展望

某楼市总结与展望

2006年广州楼市总结

2006年的广州楼市充满悖论,业内总结出来的称呼也五花八门,〝政策年〞、〝土地出让年〞、〝结构调整年〞、〝楼价飞涨年〞等等不一而足,都或多或少地概括出今年楼市的运行特点。

本应成为楼市〝营销年〞的2006年,却鲜有营销创新,与去年相比亦逊色许多。

综观全年,我们认为,楼市的整体表现可用〝先扬后抑、变化调整〞来形容。

而促成这一总体特点形成的最大因素,确实是〝国六条〞及其相关政策。

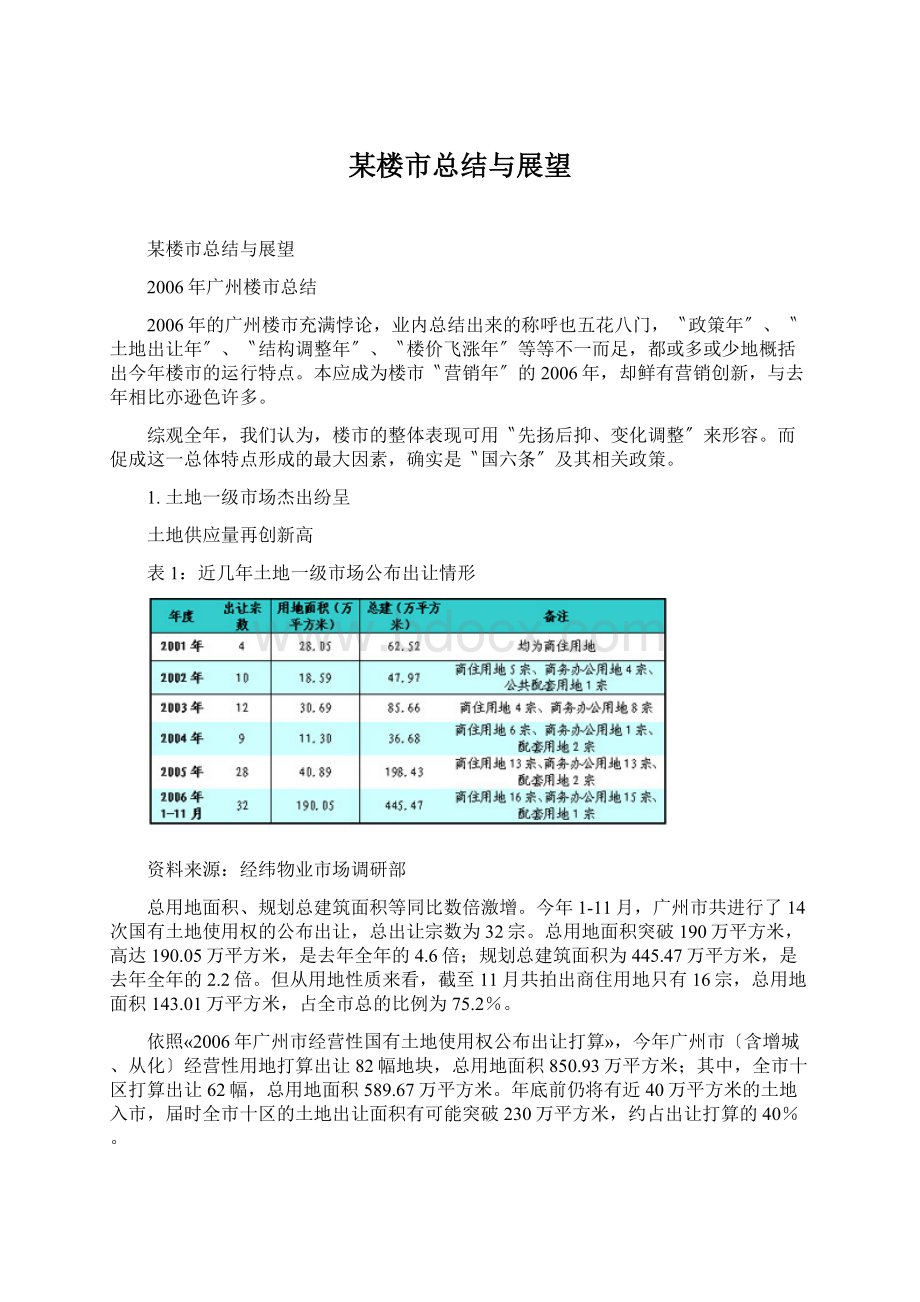

1. 土地一级市场杰出纷呈

土地供应量再创新高

表1:

近几年土地一级市场公布出让情形

资料来源:

经纬物业市场调研部

总用地面积、规划总建筑面积等同比数倍激增。

今年1-11月,广州市共进行了14次国有土地使用权的公布出让,总出让宗数为32宗。

总用地面积突破190万平方米,高达190.05万平方米,是去年全年的4.6倍;规划总建筑面积为445.47万平方米,是去年全年的2.2倍。

但从用地性质来看,截至11月共拍出商住用地只有16宗,总用地面积143.01万平方米,占全市总的比例为75.2%。

依照«2006年广州市经营性国有土地使用权公布出让打算»,今年广州市〔含增城、从化〕经营性用地打算出让82幅地块,总用地面积850.93万平方米;其中,全市十区打算出让62幅,总用地面积589.67万平方米。

年底前仍将有近40万平方米的土地入市,届时全市十区的土地出让面积有可能突破230万平方米,约占出让打算的40%。

从交易方式来看,〝挂牌〞仍占主导,有27宗地块采纳此方式;但从9月份开始,〝招标〞开始大行其道,当月公布出让的5宗地块中就有4宗是通过招标来完成交易的。

此外,广州市在今年11月首次在全国范畴内使用〝双限双竞〞的出让方式。

截至今年11月,进展商在拿地投入上已逾百亿元人民币,高达125.25亿元。

楼面地价仍居高不下

经纬物业市场调研部的统计数据显示,今年1-11月份全市土地一级市场〔其中还包括医疗用地、专业市场用地、烂尾地〕的平均楼面地价是2812元/平方米。

与去年全年相比,上涨的幅度高达17.1%。

今年1-11月土地一级市场的楼面地价已从3年前的2400元/平方米左右,大幅跃升至2800元/平方米以上的价格水平,跨度在400元/平方米左右。

但从同区域、同类型的地块涨幅来看,2006年的楼面地价涨势更加迅猛。

海珠区、荔湾区的商住地块楼面地价同比分别上涨了78.9%和37.3%;天河区珠江新城商务办公地块、沙河板块商住地块的楼面地价同比分别上涨了46.9%和42.9%。

〝双限双竞〞的新型出让方式在降低楼价方面起到了一定的作用。

实行〝双限双竞〞前,金沙洲的楼面地价差不多跃升至4033元/平方米;实行〝双限双竞〞后,金沙洲的楼面地价调低到2386元/平方米,下降幅度为40%左右。

白云、萝岗成供应大户

从公布出让地块的用地面积来看,白云、萝岗、荔湾分列前三位。

白云区公布出让的总用地面积为60.24万平方米,萝岗区公布出让的总用地面积为43.88万平方米,荔湾区那么以32.89万平方米排在第三。

萝岗区的进展步伐迅速,从今年下半年开始,不断有新的地块出让;而在政府旧城改造的推动下,荔湾区的土地供应也迎头赶上,为老城区的后续供应增加了〝活水〞

2. 楼市政策令人目不暇接

2006年政策出台的时刻、时机与05年颇有相似之处,然而出台的政策更加细化,着重调整住房结构,操纵房价,抑制投机、投资需求,将细化方面的内容重点落实。

下面就今年几个阻碍力比较大的政策作简略的剖析:

表2:

今年要紧楼市政策一览

3. 商品住宅市场价格高企

供不应求仍旧比较突出

2006年1-11月广州市商品住宅的预售面积为638.48万平方米,同比上涨了12%左右。

估量全年批准预售面积将达到700-740万平方米,同比涨幅在5%-12%左右。

商品住宅供应在经历了2002-2005年逐年下滑之后,2006年开始进入复原时期。

在供应量增加的情形下,今年的成交量也显现了上涨的趋势,06年1-11月住宅成交面积为861.58万平方米,同比上涨了4%左右,且市场吸纳率也高达1.35,说明今年的整体需求依旧旺盛,市场整体上仍处于供不应求的局面,住房空置面积得到进一步消化。

除2002年外,近几年的成交面积一直大于预售面积,市场吸纳率稳步攀升,至今年上半年升至1.65,供不应求凸显。

今年上半年总成交面积在509.64万平方米〔房管局核实后数据,比月度累加数据略多〕左右,月均成交面积在85万平方米左右。

上半年价格飙升,加之新政促成观望氛围形成,下半年开始成交出现疲软状态,而进入11月份,成交有所反弹,但这要紧归功于黄金周的效应。

综观06年楼市,整体出现出〝上半年供远小于求,下半年供求趋于短暂平稳〞的态势。

成交面积先放量后收缩

对比去年、今年各月商品住宅的成交面积,能够发觉,今年上半年的月度成交量差不多〔5月除外〕都高过去年,下半年的月度成交量那么差不多上都低于去年同期。

一向被业内称为〝金九〞的9月份〔图中所示的10月数据〕,在今年竟已成为下半年成交最少的一个月份,确实值得业界反思。

表3:

近两年商品住宅成交面积、均价对比

今年上半年及7-11月份的成交与去年同期相比,能够清晰地发觉:

上半年的成交面积为509.64万平方米,同比上涨了17.1%;但下半年成交量全面下滑,7-11月的成交面积同比下跌了11.0%,但成交均价那么同比上涨了28.8%。

可见,价格飞涨及下半年价格高企差不多对购房需求产生了十分明显的抑制作用。

此外,5月份出台的新政对下半年的成交放缓也产生了比较大的阻碍,但对价格的阻碍不明显。

成交均价同比大幅攀升

广州市商品住宅的成交均价从2004年开始〝触底反弹〞,2004年的同比上涨幅度为18.8%,2005年的同比涨幅那么减缓为10.8%。

进入2006年以来,随着供不应求的加剧,加之去年新政后价格〝复原性〞上涨等因素,致使今年的商品住宅成交均价显现大幅飙升,1-11月全市商品住宅成交均价为6252元/平方米,同比上涨了22.6%。

政策〔差不多差不多上在5、6月份出台、实施〕对去年、今年的阻碍并不一样。

去年的政策出台、实施后,成交均价即显现走低现象,7-9月份〔实为6-8月〕差不多坚持在4800-4900元/平方米左右,比调控前下跌了400元/平方米左右。

直到年底,楼市的价格才差不多复原到原先的运行轨迹。

今年的政策出台后,价格不降反升,且大幅上涨到6800元/平方米以上,直到9、10月份才回到原先的运行轨迹。

但下半年楼价在高位徘徊〔6382-6848元/平方米〕,市场正消化着楼价;只是,成交量下降是一种反应及重要信号,值得关注!

针对这两种不同的现象,经纬物业市场调研部分别用〝跌后回来〞和〝涨后回来〞来形容05、06年新政后的楼价调整与短期走势。

经纬物业市场调研部相关人士分析后指出,两次调控都引发了市场观望和交易量减少,但价格的不同走势却另有深层次缘故:

第一,去年的调控政策多针对高档住房,如加征营业税等,使得短期内高档住房产品的交投受到阻碍,一般住房的交易比例相对增加,从而导致价格显现整体下滑。

今年政策的阻碍却恰好相反,结构调整导致短期内大户型、高档住房的成交相对活跃,成交比例上升;

第二,去年政策的着力点多为短期,对楼价下调有立竿见影的成效,今年的政策有许多是带有中长期性质的,对楼价的调剂作用将在2-3年后才能明显地展现出来;

第三,面对前后两次新政,进展商的应对措施有所不同。

由于〝体会不足〞及对楼市走势的不同判定,去年调控后的进展商还存在一定范畴内的降价行为,但今年的情形却大为不同,〝降价〞促销华而不实,多数进展商仍选择稳步提价。

2007年楼市进展展望

经纬物业市场调研部在充分调查、分析大量数据的基础上,提出了对明年楼市的看法。

估量明年仍是政策的〝多发〞年份,且更注重执行;楼市的供应出现〝先减后增〞的局面,中小户型比例有所提高,热点板块逐步增加;购房者趋于理性,类似今年上半年的〝追涨〞之势将再难形成;在价格连续保持快速增长的情形下,全年的交易将与今年差不多持平或略有减少。

1. 宏观调控仍将连续

2006年是继2005年之后的又一个〝政策年〞。

与去年不同的是,今年的宏观调控力度更大,仅央行加息就有两次;对楼市的调控也从〝宏观〞走向〝微观〞,连户型比例、产品定价、销售执行、购买对象等都列入了调控的具体范畴。

展望2007年,宏观经济调控及对楼市的调控估量仍将深入、连续下去。

经纬物业市场调研部推测,2007年将是2006年政策导向下的执行年。

刚刚闭幕的中央经济工作会议强调,必须保持宏观经济政策的稳固性,进一步落实调控政策措施,并依照经济运行新的进展变化,适时适度进行预调和微调。

房地产与货币、三农一起位列三大调控着力点之一,调控的重点锁定结构调整和住房价格稳固,并将在政策的落实上狠下功夫,确保中央各项方针政策和工作部署落到实处,但会更加注重区域的差异性。

日前,建设部政策研究中心副主任秦虹在泛珠房博会战略论坛上暗示,明年仍会强化宏观调控,可能在实行利率市场化、开征房地产持有环节征税、转变预售款融资功能等方面有更大的政策性突破。

从元旦起,央行将每天向社会公布基准利率,将意味着央行推动利率市场化的进程明显加快,按美国的体会,届时利率走向将对房地市场产生直截了当实质阻碍。

可见,政府还能够利用的调控手段要紧包括利率调整、加强税收征管、进一步提高首付比例、抑制投资投机需求等。

2. 商品住宅供应量开始回升

2006年商品住宅的批准预售面积有望达到700-740万平方米,同比增幅在5%-12%左右。

去年下半年的商品住宅供应量受到〝海珠城事件〞的阻碍而萎缩,今年供应量同比增加那么要紧是因为住宅的批准预售面积逐步开始复原,属〝复原性〞增长。

依照房管局公布的«广州市住房建设规划〔2006-2020〕»,明年的新建住房供应量将达到1300万平方米,中小户型新建住房占住房建设总面积的70%。

剔除政府保证性住房,2007年商品住房的供应量约为1038万平方米。

然而,经纬物业市场调研部结合«建设批准书登记表»、地块资料与进展商的供应打算,并考虑到市场供货惯性及动工项目的工程进度,推测2007年商品住房的供应量只有750-800万平方米,同比增长10%左右,但仍远小于政府所规划的1038万平方米。

其中,利用«建设批准书登记表»和进展商的供应打算,可预估明年上半年的商品住房供应量将相对较少,约为300-350万平方米,被业内称为〝空档期〞,这一时期的价格走势及成交情形专门值得关注;再结合潜在项目和地块资料,那么可预见明年下半年的供应量将逐步回升,有望达到450万平方米以上。

经纬物业市场调研部分析后认为,明年上半年的〝空档期〞可能并没有想象中那么严峻,是能够被市场所消化、抚平的。

因为从明年下半年开始,广州商品住宅市场将进入一个长达数年的供应高峰期,估量多数进展商会选择在明年上半年加紧推货或加速消化陈货,而烂尾盘也将选择在这一时期复活、出货。

从2003年至2006年1-11月,市场成交量累计超过供应量806.25万平方米,几乎等于2002年〔年度供应最大的年份〕全年市场供应量,合计约8万套。

但有一点值得注意,从房管局阳光家缘上获悉,目前广州市可售商品住宅有2.9万套,未售商品住宅有5.5万套〔含抵押房、查封房、自用房等〕,合计近8.4万套,几乎相当于一年的成交量。

3. 成交面积同比持平或略有减少

经纬物业市场调研部运用多元回来模型,将GDP、人均可支配收入、城镇居民存款余额、户籍人口等作为自变量,推测明年广州市商品住宅的潜在需求面积将在1000万平方米左右。

但考虑到3大因素,明年的商品住宅成交面积同比将难有增长,估量明年全年总的成交面积将在900万平方米左右,与今年相比差不多持平或略有减少。

阻碍明年商品住宅成交面积的3大因素要紧包括:

第一,明年商品住宅的成交均价仍将保持快速上涨势头,其与市民住房购买力的差距越来越大,与二手住宅的〝价格差〞差不多接近3000元/平方米〔这一差距几乎赶上二手住宅均价〕,价格高企对一手购房需求的抑制作用差不多逐步显现;

第二,目前购房者的观望气氛未减,专门是在明年新的政策接连出台等情形下,仍有可能僵持下去;

第三,宏观调控的阴影尚未排除,抑压了一部分消费者的购房行为。

据经纬物业的分析,目前部分在售楼盘差不多显现储客不足及交易减少的现象。

从今年下半年的成交走势来看,平均月成交面积为71.6万平方米,比今年上半年减少15.6%,同比2005年下半年下跌11.0%,主因是价格高企与市民购买力承接之间存在差距,观望气氛未减。

估量在价格连续保持上涨的情形下,明年的实际成交量并可不能太乐观。

4. 价格保持快速上涨

表4:

以后3年内阻碍广州楼价的因素分析

明年政策的着力点差不多依旧以压制需求、促使观望,从而短期内使交易减少,但无法扭转价格上涨的进展趋势。

从明年供求关系来看,广州市商品住宅的供求关系仍旧是供不应求,政府规划的蓝图〔供应大增等〕在短期内还只是停留在图纸时期,因此整体价格仍出现上涨。

但考虑到后续调控的力度可不能减弱,购房者的观望气氛可能再次形成,因此以后1年内供需缺口将慢慢缩小,价格上涨幅度将会放缓。

广州市商品住宅的价格已处在一个较高的水平,市场正在消化、承接。

尽管今年下半年成交量有所放缓,但价格没有下跌的趋势。

随着房地产投资额及投入成本的加大,进展商对明年的价格仍持有一个较高的预期值。

因此,明年的价格仍有一个不小的上升趋势,但估量升幅没有今年一样迅猛,上涨幅度有所放慢。

经纬物业市场调研部估量,2007年度商品住宅的价格按2006年下半年〔7-11月〕平均价格6613元/平方米运算,将上涨9%-12%;按2006年全年〔1-11月〕平均价格6252元/平方米运算,将上涨15%-18%,全年的成交均价在7200-7400元/平方米左右。

升级会员

升级会员