关于运用数理统计方法对分行分类的应用报告.docx

《关于运用数理统计方法对分行分类的应用报告.docx》由会员分享,可在线阅读,更多相关《关于运用数理统计方法对分行分类的应用报告.docx(7页珍藏版)》请在冰豆网上搜索。

关于运用数理统计方法对分行分类的应用报告

关于运用数理统计方法对分行分类的应用报告

随着我行成立以来各项业务的迅速发展,至2010年末全行资产总额4299.4亿元,本外币各项存款余额达3593.89亿元,各项贷款余额2397.24亿元,实现税后净利润41.8亿元,与此同时,我行机构人员也正经历着快速扩张的态势,目前全行机构总数为449家(其中分行15家,省内12家,省外3家),为进一步统筹好省内外不同市场的发展,实施四大区域发展计划,推动形成业务贡献与区域经济发展状况相一致的经营格局,完善差别化的政策导向就显得尤为重要,本文将建立基于我行各分行的核心竞争力评价体系,并以此体系,运用“聚类分析”等数学模型统计方法,在没有先验的情况下,对全行12家省内分行进行分类,并进行分类验证。

一、分类思路

(一)以往的分类思路

从掌握的信息来看,我行成立以来对分行的分类大致按照以下几个维度进行划分:

一是在分行“四定”工作中对分行进行的分类。

在《XX银行分行“四定“工作指引》中,依据各分行所处城市的地区生产总值、财政总收入、进出口总额、本外币存款余额、本外币贷款余额等五项主要经济指标作为划分分行类别的衡量指标。

基本计分方法采取排名赋分法,即按12个省辖市的各项主要经济指标排名顺序,第一名得12分,最后一名得1分,五项主要经济指标的累计总分值作为分行分类的依据。

分类结果为:

一类行(总分值40分及以上):

苏州分行、无锡分行、常州分行、南通分行;

二类行(总分值30分至39分):

扬州分行、镇江分行、徐州分行;

三类行(总分值10分至29分):

盐城分行、连云港分行、淮安分行;

四类行:

宿迁分行、泰州分行。

二是在对分行的年度绩效考核中进行的分类。

按是否满辅导期,分为辅导期内和辅导期外分行;按是否开办国际业务,分开业国际业务分行和未开办国际业务分行;按分行所属区域,分为省外分行与省内分行。

三是按照综合指标体系,对南京地区直属支行进行分类。

按照《XX银行南京地区直属支行等级行管理考评试行办法》,经营机构等级评定由规模类指标、效益类指标、结构类指标、质量类指标、管理类指标等五大类指标构成,其中规模类指标权重为52%,效益类指标权重为32%,结构类指标权重为16%。

(二)竞争力体系分类思路

按照以往的分类思路,对评价指标各有侧重,但均难以全面、客观的分析评价分行的整体状况,因此,本文中将引入企业竞争力评价体系作为评价标准,企业竞争力是企业独具的,支持企业过去、现在和未来竞争优势,并使企业长期在内外部竞争环境下取得主动的核心能力,主要包括三个基本性质:

独有性、持久性和增值性。

作为企业竞争力评价体系能够有效地刻画企业核心竞争力,同时兼顾基础竞争力和环境竞争力等重要因素,这是本文分行的基本思路。

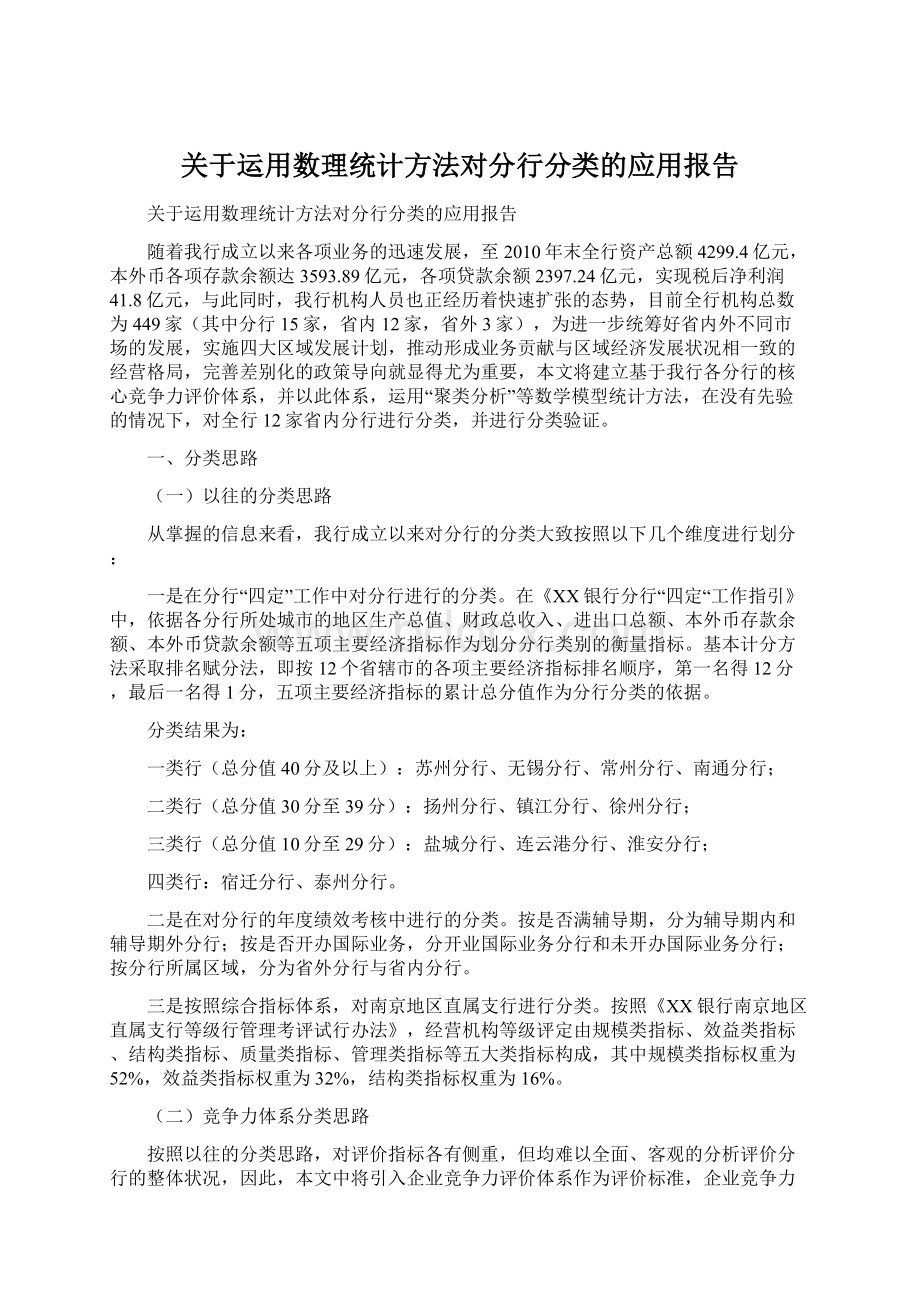

二、企业竞争力评价指标体系

按照竞争力评价体系的内外部环境要素,我们依据现有数据,主要是外部统计部门的宏观经济数据,计划财务提供的各分行财务指标数据,及部分人力资源指标数据,构建基于XX银行省内各分行的竞争力体系。

图1:

竞争力评价体系图示:

Ⅰ.外部环境要素

(1)年末金融机构存款余额(A1)

(2)年末金融机构存款余额(A2)

(3)地区生产总值,即GDP(A3)

(4)工业企业数(A4):

统计范围为年主营业务收入500万元以上工业企业

(5)移动电话用户数(A5)

Ⅱ.内部资源要素

(1)2009年分行月均人数(B1)

(2)2009年末分行经营网点数(B2)

(3)2009年末分行本科学历以上员工占比(B3)

(4)2009年末分行各项存款余额(B4)

(5)2009年末分行各项贷款余额(B5)

Ⅲ.内部竞争能力要素

(1)盈利能力

①2009年末分行营业净收入(D1)

②2009年末分行税前净利润(D2)

③2009年分行主营利润率(D3):

是反映各分行通过主营业务收入获得利润的能力,其计算公式为:

主营利润率=税前利润总额/营业净收入×100%

(2)成长能力

①存款增长率(E1)该指标反映各分行存款增长情况,计算公式为:

存款增长率=2009年末存款余额/年初存款余额-1。

②贷款增长率(E2)该指标反映各分行贷款增长情况,计算公式为:

存款增长率=2009年末贷款余额/年初贷款余额-1。

③净利润增长率(E3)

④主营业务收入增长比率(E4)

(3)资源利用能力

①成本收入比(F1)

②EVA(附加经济价值)(F2)是全面衡量各分行业务经营真正盈利或创造价值的指标,一般计量公式为:

EVA=税后净经营利润-占用资本×资本成长率

(4)风险能力

①2009年末分行不良贷款比重(G1)

Ⅳ.外部竞争能力要素

(1)2009年末分行客户经理占比(C1)

(2)年末存款余额当地市场份额(C2)

(3)年末贷款余额当地市场份额(C3)

根据典型的企业竞争力模型,一般还应包括技术创新能力、社会能力等,考虑到评价对象为各分行,产品研发和技术创新均集中在总行,故未纳入评价体系。

:

三、各分行竞争力聚类分析

(一)聚类分析

“聚类分析”的实质是指建立一种分类体系,将样本数据按照他们在性质上的亲密程度在没有先验知识的情况下自动进行分类,使之在类别内样本间具有一定的相似性,不同类间具有明显的差异性。

本次分类的样本对象为XX银行省内12家分行,各分行间必然存在着部分分行的类似和有些分行间差异较大的现象,本文认为这是各分行间的竞争力的差异,通过聚类分析,不仅可以完成对12家分行进行分类,同时可以增强我们对各分行竞争力特性的认识。

在SPSS软件中运行聚类分析模块中的层次聚类分析方法(HierarchicalClusterAnalysis),聚类采用的方法是离差平方和法(Ward’sMethod),距离计算方法是平方欧式距离法(SquaredEuclideanDistance)。

离差平方和法(Ward’sMethod)是指在聚类过程中,使各类样本的欧式距离总平方和增加最小的两类合并为一类。

平方欧式距离法(SquaredEuclideanDistance)是指两个样本之间的欧式距离平方是各样本每个变量值之差的平方和。

通过对图2.聚类树状图的观察和分析,将12家省内分行分为五类较为合适:

第一类:

宿迁、泰州

第二类:

扬州、镇江、淮安、盐城

第三类:

常州、连云港、徐州

第四类:

苏州、南通

第五类:

无锡

图2:

聚类树状图(Wsrd方法)

(二)验证分析

图3:

聚类树状图(Wsrd方法)

将每一类指标的每个指标按照指标平均值进行标准化处理,使每个指标转化为整数数值,同时按照各类别对标准化值求平均,从而得到每类要素的类均值,并作出折线图(图3)。

通过折线图对每一类类别性质进行分析:

第一类:

宿迁分行、泰州分行(上图红色线条),主要特点如下:

(1)成长能力极强。

虽然在盈利能力,市场能力方面并不突出,但是在存款增长率、贷款增长率、净利润增长率、主营业务收入等成长类指标方面均大大高出其他类别。

(2)风险控制能力较好,与第四类分行均属于风险控制能力较好的分行,但是考虑到归入此类别的两家分行均为新设立的分行,而风险控制能力主要考虑的指标是不良贷款余额比重,存在部分风险资产尚未暴露的影响。

总体上看,由于成立时间较短,业务发展增幅较大,内外部资源还有待进一步挖掘,因此可以认为,该类分行属于竞争力成长型。

第二类:

扬州分行、镇江分行、淮安分行、盐城分行(上图黄色线条)。

该类分行与第三类分行在外部环境相似的条件下,在市场能力、盈利能力及风险控制能力方面均处于劣势,因此可以认为该类分行属于竞争力劣势型。

第三类:

常州分行、连云港分行、徐州分行(上图绿色线条)。

该类分行较之第二类分行在外部环境较为相似的条件下,处于相对竞争优势。

通过观察聚类树状图可以看出,若将样本群体分为3类或4类时,上述第二类与第三类分行合并为一类分行,故分为5类情况下,第三类分行可以认为属于竞争力校对优势型。

第四类:

苏州分行、南通分行,这类分行具有“两高两低”的明显特征,主要有:

(1)外部环境优异,但资源利用力较低。

通过折线可以看出该类分行的外部经济金融环境是所有类别中最高的,其主要的经济指标如金融机构存款余额、GDP、工业企业数均位于各分行前列。

资源利用能力指分行利用内、外部资源发展自身的能力,该项得分分值较低。

(2)盈利能力较强,但市场与成长能力偏弱。

该类分行盈利能力仅次于第五类分行,属于较强水平;其市场能力均低于第二类、第三类、第五类分行,与第一类分行持平,市场能力偏弱,体现在其市场占有率和营销队伍能力上较弱。

成长能力不强,与其他类别大体相当(除第一类分行)。

总体上看,该类分行的内外部资源丰富,盈利能力较强,但对于市场的开拓与把握能力,对资源的提升整合能力稍弱,该类分行需要利用现有的资源优势和市场优势尽快使自身各方面竞争能力得到提高。

可以认为该类分行属于竞争力资源型。

第五类:

无锡分行,该类分行具有“三高两低”即内部资源要素、盈利能力要素、资源利用能力较高,市场能力、成长能力较低,主要特征:

(1)内部资源要素优势明显,处于各分行的最高值,具体看,无锡分行内部资源要素指标中,人数,机构数等均位于各分行最高,拥有较为丰富的内部资源。

(2)盈利能力与资源利用能力较高,均处于各分行最高值,营业净收入,主营利润率、EVA等各项内部指标均位于各分行第一位。

(3)市场能力与成长能力偏弱,这与第四类分行相似,普遍存在着市场与成长的缺憾,也是样本全体的普遍性特征。

总体上看,该类分行是各分行中的较强者,竞争能力较强,在内部环境要素,盈利能力与资源利用能力方面均较为突出,属于竞争力优势型。

升级会员

升级会员