管理会计实训教程习题参考答案.docx

《管理会计实训教程习题参考答案.docx》由会员分享,可在线阅读,更多相关《管理会计实训教程习题参考答案.docx(27页珍藏版)》请在冰豆网上搜索。

管理会计实训教程习题参考答案

《管理会计实训教程》章后习题参考答案

第一章

【习题1—1】通过在企业实地调查,重点理解管理会计与财务会计在服务对象、工作重点、约束依据、时间跨度、会计主体、会计程序、会计方法、行为影响、精确程度、信息特征等方面与财务会计的区别和联系。

【习题1—2】通过调查调研,了解管理实践和经营环境的变化对管理会计产生的影响,并积极思考管理会计如何适应和经济环境的变化而不断发展。

【习题1—3】重点了解管理会计在企业的实际运用现状和存在的问题。

第二章

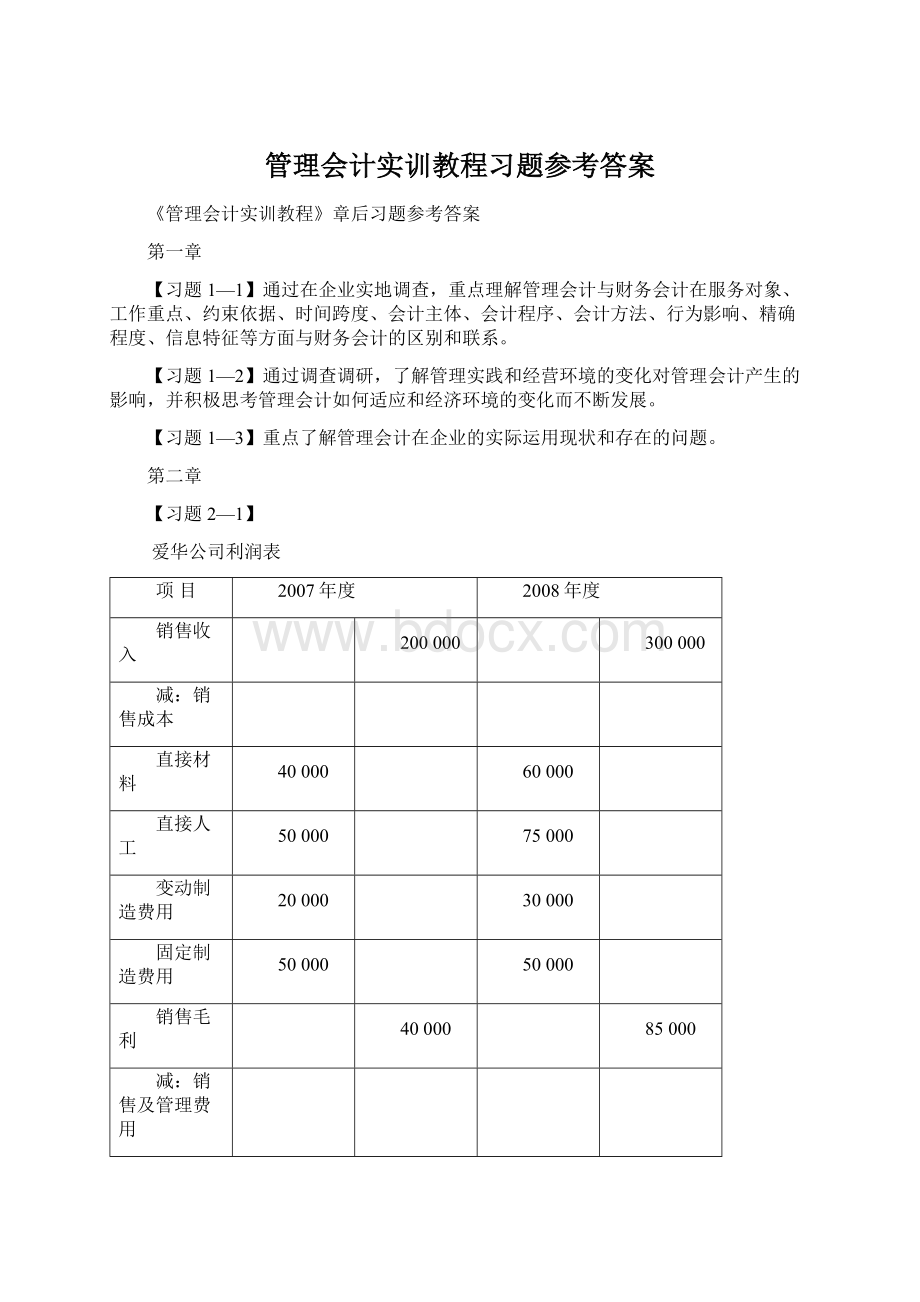

【习题2—1】

爱华公司利润表

项目

2007年度

2008年度

销售收入

200000

300000

减:

销售成本

直接材料

40000

60000

直接人工

50000

75000

变动制造费用

20000

30000

固定制造费用

50000

50000

销售毛利

40000

85000

减:

销售及管理费用

变动部分

16000

24000

固定部分

14000

14000

利润

10000

47000

【习题2—2】

(1)高低点法:

根据题中所给资料,从表中找出最高点和最低点:

摘要

产量(x)

总成本(y)

高点

50件

10500元

低点

40件

8800元

b=(10500-8800)÷(50-40)=

将b代入高点混合成本公式:

10500=a+170×50

a=2000

或将b代入低点混合成本公式:

8800=a+170×40

a=2000

将a、b值代入y=a+bx中,则成本性态模型为:

y=2000+170x

这个模型说明单位变动成本为170元,固定成本为2000元。

(2)回归直线法:

应用公式:

b=(n∑xy-∑x∑y)/[n∑x2-(∑x)2]

a=(∑y-b∑x)/n

根据资料列表计算∑x、∑y、∑x∑y、∑x2,其结果如下表所示:

月份

产量(x)

混合成本(y)

xy

x2

7

40

8800

352000

1600

8

42

9100

382200

1964

9

45

9600

432000

2025

10

43

9300

399900

1849

11

46

9800

450800

2116

12

50

10500

525000

2500

n=6

∑x=266

∑y=57100

∑xy=2541900

∑x2=11854

b=(6×2541900-266×57100)÷(6×11854-2662)

=170.65

a=(57100-170.65×266)÷6

=1951.19

则成本性态模型为:

y=1951.19+170.65x

【习题2—3】

b=(9×2588000-1330×16500)÷(9×218100-13302)

=6.94

a=(218100×16500-1330×2588000)÷(9×218100-13302)

y=807.27+6.94x

【习题2—4】

(1)电风扇生产过程中的成本项目中车间发生的成本是变动成本,而行政管理部门发生的成本是固定成本。

(2)单位变动成本随着产量的增加保持不变。

(3)单位固定成本随着产量的增加而减少。

(4)

【习题2—5】

(1)变动成本;

(2)变动成本;(3)固定成本;(4)固定成本;(5)固定成本;(6)固定成本;(7)变动成本;(8)固定成本;(9)变动成本;(10)混合成本

【习题2—6】

(1)d;

(2)g;(3)f;(4)c;(5)a;(6)i;(7)k;(8)j;(9)b;(10)e;(11)l;(12)h

第三章

【习题3—1】单位贡献毛益=22.5元贡献毛益=90000元

营业利润=24000元

贡献毛益率=37.5%变动成本率=62.5%

【习题3—2】保本量=1500件,保本额=75000元,图示略。

【习题3—3】完达公司:

甲产品销售比重为28.8%,乙产品销售比重为60%,丙产品销售比重为11.2%,综合边际贡献率为39.4%,保本销售额为238579元。

甲产品保本销售额为68711元,乙产品保本销售额为143147元,丙产品保本销售额为26721元。

长江公司:

综合边际贡献率为37.6%,保本销售额为250000元。

甲产品保本销售额为25000元,乙产品保本销售额为100000元,丙产品保本销售额为125000元。

【习题3—4】

案例

销售量(件)

销售收入(元)

变动成本(元)

单位贡献毛益(元)

固定成本(元)

营业利润(元)

A

5000

50000

60000

4

10000

10000

B

8000

64000

40000

3

15000

9000

C

3000

45000

30000

5

18000

(3000)

D

9000

81000

45000

4

20000

16000

【习题3—5】边际贡献率=47.5%

保本额为852632元,保本量为42632件。

保本作业率=8.53%安全边际率=91.47%

盈利70000元时销售量为53158件。

【习题3—6】计算过程数据见下表:

项目

甲

乙

丙

丁

∑

销售比重(%)

19.42

43.69

7.77

29.12

cmr(%)

20

33

50

50

CMR·BR(%)

3.88

14.42

3.89

14.56

36.75

综合保本额

200000÷0.3675=544218

各产品保本额

105687

237769

42286

158476

【习题3—7】单价的敏感系数=3.33,变动成本的敏感系数=2,固定成本的敏感系数=0.33,销量的敏感系数=1.33。

【习题3—8】基期利润=60000元经营杠杆=1.3

预计利润=60000×(1+1.3×18%)=74040(元)

【习题3—9】该零件的保本量=143件,保本额=21450元。

【习题3—10】

加权贡献毛益率计算表

摘要

甲产品

乙产品

丙产品

合计

销售量

40

60

80

单价

1200

2000

2400

单位变动成本

600

1000

1100

单位贡献毛益

600

1000

1300

贡献毛益率

50%

50%

54.17%

销售收入

48000

120000

192000

360000

销售比重

13.33%

33.33%

53.34%

加权贡献毛益率

6.665%

16.665%

28.894%

52.224%

综合保本销售额=42113元

A产品的保本销售额=5614元

B产品的保本销售额=14036元

C产品的保本销售额=22379元

第四章

【习题4—1】

上特维公司第1年生产成本表单位:

元

成本项目

变动成本法

完全成本法

总成本

单位成本

总成本

单位成本

直接材料

18000

2

18000

2

直接人工

18000

2

18000

2

变动制造费用

9000

1

9000

1

变动生产成本

45000

5

45000

5

固定制造费用

24000

24000

2.67

产品成本

45000

5

69000

7.67

上特维公司第2年生产成本表单位:

元

成本项目

变动成本法

完全成本法

总成本

单位成本

总成本

单位成本

直接材料

14000

2

14000

2

直接人工

14000

2

14000

2

变动制造费用

7000

1

7000

1

变动生产成本

35000

5

35000

5

固定制造费用

24000

24000

3.43

产品成本

35000

5

59000

8.43

上特维公司第3年产品成本表单位:

元

成本项目

变动成本法

完全成本法

总成本

单位成本

总成本

单位成本

直接材料

16000

2

16000

2

直接人工

16000

2

16000

2

变动制造费用

8000

1

8000

1

变动生产成本

40000

5

40000

5

固定制造费用

24000

24000

3

产品成本

40000

5

64000

8

【习题4—2】

上特维公司第一年度期末存货计算单

摘要

变动成本法

完全成本法

单位产品成本

5

7.67

期末存货数量

1000

1000

期末存货成本

5000

7670

上特维公司第二年度期末存货计算单

摘要

变动成本法

完全成本法

单位产品成本

5

8.43

期末存货数量

0

0

期末存货成本

0

0

【习题4—3】

特维公司职能式利润表单位:

元

摘要

金额

第1年

第2年

第3年

销售收入

96000

96000

96000

销售成本:

期初存货成本

0

7670

0

本期生产成本(按产量计算)

69000

59000

64000

可供销售的生产成本

69000

66670

64000

减:

期末存货成本

7670

0

0

销售成本总额

61330

66670

64000

销售毛利

34670

29330

32000

减:

期间费用

销售费用

15000

15000

15000

管理费用

10000

10000

10000

期间费用总额

25000

25000

25000

税前利润

9670

4330

7000

上特维公司贡献式利润表单位:

元

摘要

金额

第1年

第2年

第3年

销售收入

96000

96000

96000

变动成本:

变动生产成本(按销量计算)

40000

40000

40000

变动销售费用

0

0

0

变动管理费用

0

0

0

变动成本总额

40000

40000

40000

贡献毛益

56000

56000

56000

减:

固定成本

固定制造费用

24000

24000

24000

固定销售费用

15000

15000

15000

固定管理费用

10000

10000

10000

固定成本总额

49000

49000

49000

税前利润

7000

7000

7000

第五章

成本动因率的计算金额单位:

元

铲磨

重金

轻金

装配

检验

运输

其他

成本库成本

127062.90

865566.88

335531.80

103308.75

355868.78

51855.60

123592.66

动因总量

4550.18

22576.10

14000.54

10467.77

2373.40

384.30

65166.00

成本动因率

27.9248

38.34

23.9656

9.8692

149.9405

134.9352

1.8966

甲产品成本计算表单位:

元

工作序列

材料

工资

铲磨

重金

轻金

装配

检验

运输

其他

合计

甲—1

4193

279.25

2626.29

7156.13

—

2536.99

202.40

1069.68

18063.74

2

4513.30

23357

3909.47

18403.20

32559.66

6493.93

14133.39

337.34

5959.12

109666.42

3

1844

1385.07

1456.92

3844.08

—

1115.56

242.88

470.36

10358.87

4

53

—

—

167.76

—

—

26.99

13.28

261.02

5

—

—

—

—

—

—

—

—

6

419

—

—

1318.11

—

247.4

40.48

104.31

2119.3

7

74

—

—

239.66

—

—

—

18.97

332.65

小计

4513.3

29940

5573.79

22486.41

45285.34

6493.93

18033.34

850.09

7635.72

140811.92

乙产品成本计算表单位:

元

工作序列

材料

工资

铲磨

重金

轻金

装配

检验

运输

其他

合计

乙—1

51739

7282.79

70836.98

9730

15653.79

283.36

6600.17

162126.09

2

3670334.8

85934

13068.81

78474.31

12423.77

16616.77

25999.68

431.79

10962.35

3914246.28

3

47620

17588

2499.27

19994.31

7309.51

5321.39

377.82

2243.68

102953.98

4

28653

386

498.42

215

49.31

29801.73

5

11328

1234

1341.90

311.55

296.86

157.42

14669.73

6

7

2836.5

2836.5

小计

3760772.3

156881

22850.87

171145.92

29774.83

16616.77

46974.86

1604.83

20012.93

4226634.31

运用传统成本法与作业成本法所得甲、乙产品成本差异单位:

元

产品

传统成本法

作业成本法

差异额

差异率

甲

94275.53

140811.92

46536.39

49.35%

乙

4265265.82

4226634.31

-38631.51

-0.91%

第六章

【习题6—1】498台

【习题6—2】246吨

【习题6—3】250.6吨

【习题6—4】经营杠杆率为1.6;营业利润为216000元;销售量为2188件。

【习题6—5】成本模型为y=1951.19+170.65x

【习题6—6】

(1)用保本额为360000元,保本量为45000件,安全边际额为40000元,预计利润是5000元。

(2)盈亏平衡点的销售额是363636.3元,增加广告费后盈亏平衡点的销售额上升,说明采取这一措施是不合理的。

第七章

【习题7—1】自制

【习题7—2】1.A产品不应该停产2。

该公司应选择停产A产品,出租其生产设备的方案。

【习题7—3】

(1)158元,200元;

(2)表中“固定制造费用”、“销售人员工资”应该被忽略;(3)应该引进基础版模型的产品;(4)略。

【习题7—4】

(1)该项订货是可以接受的;

(2)该批订货是不能接受的。

【习题7—5】略。

第八章

【习题8—1】P=10000×(1+8%)-5=10000×0.6209=6209(元)

【习题8—2】P=1000×(P/A,8%,8)=10000×5.7466=57466(元)

【习题8—3】

(1)S=5000×(S/A,10%,10)=5000×15.937=79685(元)

(2)P=5000×(P/A,10%,12)-5000×(P/A,10%,2)=25391(元)

【习题8—4】

(1)计算加权平均税后资本成本

①计算债券税前成本:

方法1:

债券税前成本=(1000×6%)÷959=6.26%

方法2:

用试误法设债券税前成本为i,则:

959=1000×6%×(P/A,i,5)+1000×(P/S,i,5)

由于票面利率为6%,当前市价为959元(折价),略低于面值,故到期收益率略高于6%,可用7%(当然也可以用8%)测试。

在i=7%时,上式右边=1000×6%×(P/A,7%,5)+1000×(P/S,7%,5)=959.01=左式

故债券税前成本(到期收益率)=7%

②股权成本=5%+0.875×8%=12%

③债券权数=(959×100)/(959×100+22.38×10000)=0.3

④股权权数=1-0.3=0.7

⑤加权平均税后资本成本=7%(或6.26%)×(1-24%)×0.3+12%×0.7=10%(或9.83%)

(说明:

上式结果无论是10%还是9.83%,只要过程和结果正确均正确,得满分;另外由于新教材发生变化,本题中债券成本的计算方法与新教材不符,不必研究该题答案中的计算方法)

(2)项目风险折现率=10%(或9.83%)+2%=12%(或11.83%)

(3)初始投资=土地评估价值+固定资产价值+流动资金投入

=800-(800-500)×24%+1000+750

=2478(万元)

(4)年营业现金净流量=[30×(200-160)-400]×(1-24%)+1000÷8

=733(万元)

(5)项目终结现金净流量=600+750-(600-500-3×1000÷8)×24%

=1416(万元)

(6)项目的净现值=733×(P/A,5,12%)+1416×(P/S,5,12%)-2478

=985.13(万元)(说明:

由于四舍五入会产生误差,因此只要整数部分正确即可)

【习题8—5】

(1)投资总现值V=200000+40000+40000×1÷(1+10%)2.5+20000

=291519(元)

(2)净现值NPV=68700×0.909+85500×2.487×0.909+98000×0.621-291519

=62448+193288+60858-291519=25075(元)

因为净现值大于零,所以项目可行。

【习题8—6】

(1)NPV(4)=每年现金流入现值+残值现值+清理净损失减税现值-原始投资

=[500×(1-33%)+3000×(1-10%)÷5]×3.170+300×0.683+

3000×(1-10%)÷5×33%×0.683-3000

=100.36(万元)元

NPV(3)=875×2.487+300×0.751+540×2×0.33×0.751-3000=-330.92(万元)

n=3+330.92÷(330.92+100.36)=3.77(年)

(2)他们的争论是没有意义的。

因为,现金流入持续时间达到3.77年方案即为可行。

【习题8—7】答案一:

将节约的付现成本作为旧机器的现金流入,分别计算两方案现金流出总现值,再求出净现值。

项目

计算过程

现金流量

时间

折现系数

现值

继续使用旧设备:

旧设备变现价值

-70000

0

1

-70000

变现损失减税

(70000-120000)×30%=

-15000

0

1

-15000

每年付现成本

140000×(1-30%)=

-98000

1-5年

3.7907

371488.60

每年折旧减税

24000×30%=

7200

1-5年

3.7907

27293.04

旧设备流出现值合计

-429195.56

使用新设备:

投资

-480000

0

1

-480000

第1年折旧减税

240000×30%=

72000

1

0.9091

65455.20

第2年折旧减税

120000×30%=

36000

2

0.8264

29750.40

第3年折旧减税

40000×30%=

12000

3

0.7513

9015.60

第4年折旧减税

40000×30%=

12000

4

0.6830

8196.00

残值净收入

12000

5

0.6209

7450.80

残值净损失减税

(40000-12000)×30%=

8400

5

0.6209

5215.56

新设备流出现值合计

-354916.44

净现值

新设备流出合计-旧设备流出合计=

74279.12

答案二:

将节约的付现成本作为购置新设备的现金流入,分别计算两方案现金流出总现值,再求出净现值。

项目

计算过程

现金流量

时间

折现系数

现值

继续使用旧设备:

旧设备变现价值

-70000

0

1

-70000

变现损失减税

(70000-120000)×30%=

-15000

0

1

-15000

每年折旧减税

24000×30%=

7200

1-5年

3.7907

27293.04

旧设备流出现值合计

-57706.96

使用新设备:

投资

-480000

0

1

-480000

每年节约付现成本

140000×(1-30%)=

98000

1~5年

3.7907

371488.60

第1年折旧减税

240000×30%=

72000

1

0.9091

65455.20

第2年折旧减税

120000×30%=

36000

2

0.8264

29750.40

第3年折旧减税

40000×30%=

12000

3

0.7513

9015

升级会员

升级会员