泰来苑项目周报10151021.docx

《泰来苑项目周报10151021.docx》由会员分享,可在线阅读,更多相关《泰来苑项目周报10151021.docx(19页珍藏版)》请在冰豆网上搜索。

泰来苑项目周报10151021

金泉泰来苑项目周报

(2012年9月10日-2012年9月16日)

销售数据汇总表

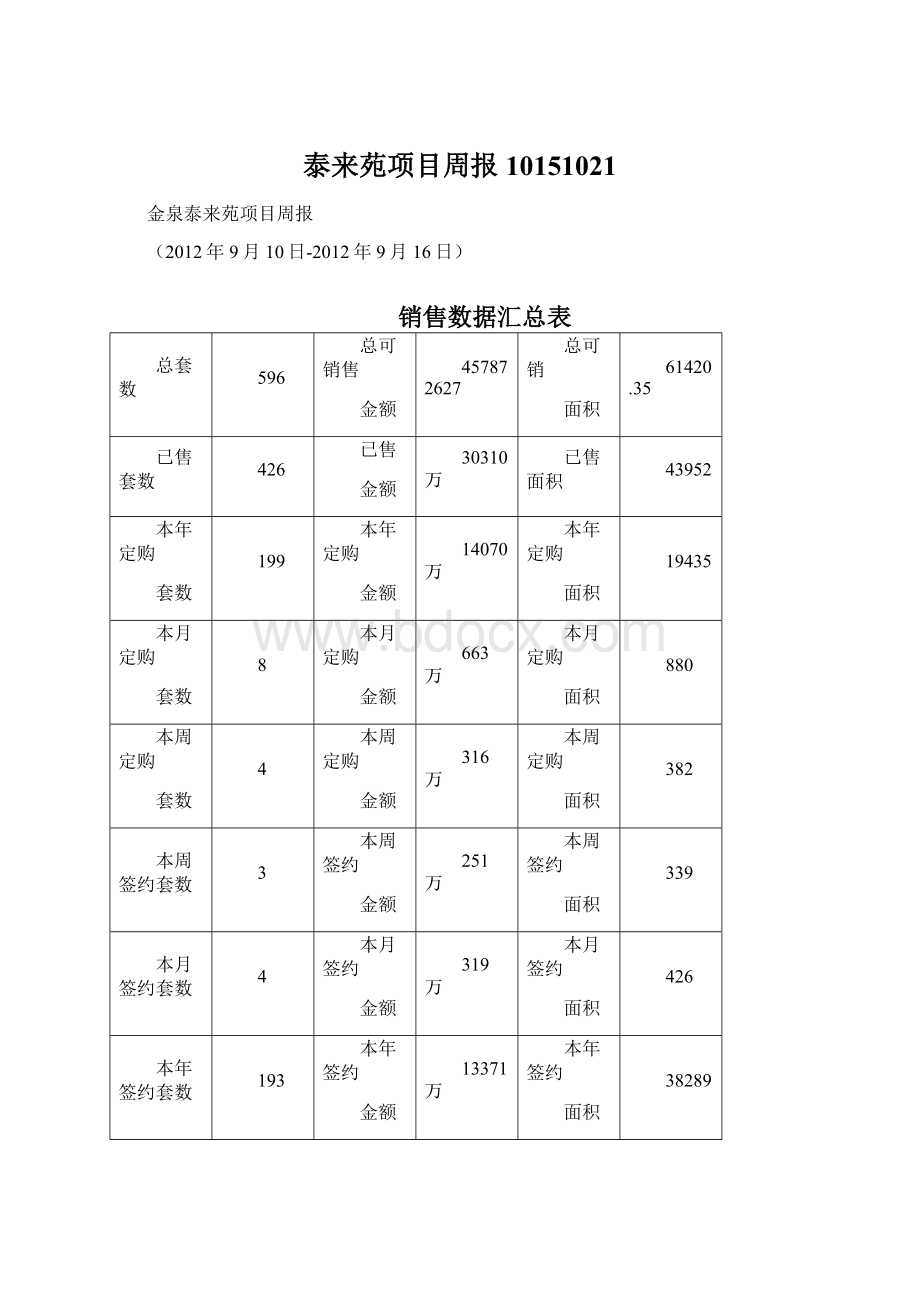

总套数

596

总可销售

金额

457872627

总可销

面积

61420.35

已售套数

426

已售

金额

30310万

已售面积

43952

本年定购

套数

199

本年定购

金额

14070万

本年定购

面积

19435

本月定购

套数

8

本月定购

金额

663万

本月定购

面积

880

本周定购

套数

4

本周定购

金额

316万

本周定购

面积

382

本周签约套数

3

本周签约

金额

251万

本周签约

面积

339

本月签约套数

4

本月签约

金额

319万

本月签约

面积

426

本年签约套数

193

本年签约

金额

13371万

本年签约

面积

38289

本月回款金额

251万

本年回款金额

8530万

累计回款金额

8530万

附件:

分物业类型统计

住宅(多层)

别墅

储藏室

新增住宅(高层)

合计

可售总量

套数(套)

344

35

102

242

723

面积(㎡)

34061

待定

1447

27358

62867

金额(元)

26909万

待定

651万

18258万

45818万

剩余

总量

套数(套)

76

29

84

84

273

面积(㎡)

10542

待定

1312

14648

26502

金额(元)

4646万

待定

44万

6742万

11432万

本周销售

套数(套)

3

0

0

1

4

金额(元)

228万

0

0

87万

315万

本周签约

套数(套)

1

0

0

3

4

金额(元)

75万

0

0

243万

318万

本周退房

套数(套)

0

0

0

0

0

金额(元)

0万

0

0

0万

0万

本周回款

金额(元)

26万

0

0

47万

73万

本月累计销售

套数(套)

3

0

0

5

8

金额(元)

228万

0

434万

662万

本月累计签约

套数(套)

1

0

0

3

4

金额(元)

75万

0

0

243万

318万

本月实际回款

金额(元)

26万

0

0

76万

102万

本年累计销售

套数(套)

44

0

5

155

204

金额(元)

3310

0

33万

10760万

14103万

本年累计签约

套数(套)

42

0

5

152

199

金额(元)

3157万

0

33万

10500万

13690万

本年累计退房

套数(套)

3

0

0

2

5

金额(元)

216万

0

0

165万

381万

已售未签总价

套数(套)

2

0

0

3

7

金额(元)

153万

0

0

259万

412万

一、本周案场销售情况

本周认购4套,签约4套,退房0套,本周回款73万元。

已售未签约5套,明细如下:

序号

认购日期

客户姓名

房号

面积

单价

总价

签约时间

1

2012.9.7

倪绍春

97-1305

114.93

7022

807038

9月30日

2

2012.9.7

倪绍秋

97-1401

133.93

6832

915010

9月30日

3

2012.9.13

候胜林

97-2104

114.93

7612

874847

10月15日

4

2012.9.16

袁建、秦卫干

93-106

89.03

8500

756755

9月23日

5

2012.9.10

冯乐乐

93-405

89.03

8700

774561

9月17日

二、本周房地产政策

无

3、全市住宅近期成交情况

1、南京近五周认购成交情况

根据从南京网上房地产统计的数据显示,本周(10月15日-10月21日)全市商品住宅成交量1663套,日均成交量为238套;认购量1576套,日均认购量为225套。

从本周南京认购成交情况看,由于目前南京刚需房源不足,南京认购成交较上周有所回落。

2、南京单周每日认购成交情况

本周南京楼市认购量呈现震荡上扬行情,周六在新开盘房源助推下,认购量达310套。

成交量走势呈现震荡下滑扬行情,最高出现在周一,为335套,本周日均成交量为238套。

3、南京本周各板块认购成交情况

本周从认购量上看,浦口、江宁及城北板块是认购的热点区域,浦口以358套的认购量位列第一的位置,江宁紧随其后,以280套的成绩位列第二,其次是城北板块的286套。

成交量位居前列的是江宁板块、浦口板块及六合板块,分别为405套、404套和220套。

4、江北近五周认购成交情况

本周(10月15日-10月21日)浦口认购量358套,环比上涨49%,日均认购量51套;本周成交404套,日均成交量为58套,成交量较上周上涨16%。

5、江北本周日认购成交情况

浦口本周认购量最高出现在周五,为86套,最低在周二,为36套,日均认购58套;成交量最高出现在周五,为78套,最低在周一,为21套,日均成交58套。

四、南京市单周(10月15日-10月21日)排行榜TOP10

从本周热销楼盘排行榜我们看到,目前销售排行榜大部分都是低总价刚需楼盘,价格仍是购房的第一关注要素。

本周凤凰和美(车库)、旭日上城、大华锦绣华城分别以155、118、102套的成绩分列销售排行榜前三名。

五、竞争楼盘销售动态

序号

楼盘名称

物业类型

销售均价及优惠

本周的认购情况

1

天润城

小高层

(毛坯)

天润城现无房可售,预计12月份推出15、16街区房源,具体信息待定。

0套

2

旭日爱上城

高层

(毛坯)

旭日爱上城在售50-56平米的40年产权的4.8米挑高小公寓,总共90套左右房源,均价8500-8700元/平方米左右,45万元总价起,首付23万起。

27套

3

旭日上城

高层

(毛坯)

旭日上城6期12幢住宅房源目前还剩顶层6套,户型面积88-132平方米左右;其余还剩10套左右130平方米左右大户型,均价为8800元/平方米左右。

9月22日即将推出8号楼,面积88—128㎡,预计销售均价9200-9300元/㎡。

17套

4

大华锦绣华城

小高层(毛坯)

大华锦绣华城在售乐美颂3号楼,目前只剩顶楼面积为70-80平米房源,均价8300元左右。

项目前期香邑美颂15、19、20号楼现房在售,户型117平方米,折后均价7600元/平方米左右。

9月22日即将推出香邑美颂18号楼和22号楼,面积81—117㎡,120套房源,预计价格8000元/㎡。

11套

5

威尼斯水城

小高层、多层

(毛坯)

威尼斯水城在售15街区房源,主力户型110-130㎡不等,110㎡左右三房一次性付款96折减300元/㎡,按揭97折减300元/㎡,折后均价约7800元/㎡;130㎡三房一口价7600-7700元/㎡ 起;花园洋房一次性付款96折减400元/㎡,按揭97折减400元/㎡,折后均价约8500元/㎡;底层复式一口价10000元/㎡。

9月22日将推出第三街区6号楼,面积94—120㎡,预计销售均价9200元/㎡

19套

6

金城丽景

小高层(毛坯)

金城丽景目前在售1-10号楼,面积金城丽景目前在售1-10号楼剩余尾房,面积110-125平方米,均价8900元/平方米左右。

0套

7

万江共和新城

高层

万江共和新城预计9月29日会推出23号楼,9月22日开始提前交诚意金2万提前认筹,面积81-118平方米。

在售24号楼剩余尾房,面积113平方米房源还有10几套左右,折后均价7500元/平方米左右。

0套

8

铭人丽岛

小高层

铭人丽岛在售尾盘8、9、10、11号楼,目前只剩116平三房,折后均价7500元左右,全款减300元/平米,按揭减200元/平米。

1套

9

香溢紫郡

高层

新城香溢紫郡于9月8日推出16号楼,81平方米、99平方米精装房源,共180套左右,销售均价8000元/㎡。

4套

六、上周新开楼盘销售情况

开盘项目

开盘时间

项目板块

房源套数

户型面积

均价

开盘去化情况(开发商数据)

本周成交数据

(网上房地产)

骋望骊都

10月13日

江宁

50套

120-173平米

10900

30套

0套

恒基玲珑翠谷

10月13日

城东

131套

88-96平米

13000

139套

58套

水晶蓝湾

10月14日

江宁

80

50-75平米

14000

51套

暂无数据

七、本周新开楼盘销售情况(以下开盘销售数据均为开发商提供,网上均未公示):

开盘项目

开盘时间

项目板块

房源套数

户型面积

均价

开盘去化情况(开发商数据)

乐居雅花园

10月19日

城北

206套

78-130平米

9500

124套

王子公馆

10月19日

江宁

44套

83-112平米

10600

35套

东郊小镇

10月20日

江宁

210套

42-80平米

8000

126套

善水湾

10月20日

城南

216套

91-121平米

11600

40套

凤凰和睿

10月20日

城中

45套

75-1700平米

26000

13套

宜家国际公寓

10月20日

江宁

99套

71-148平米

9200

47套

旭日上城

10月20日

江北

138套

90-111平米

8800

83套

香溢紫郡

10月20日

江北

124套

70-74平米

8000(精装)

124套

明发城市广场

10月20日

江北

52套

97-113平米

7700(商业)

20套

八.案场来电来访情况:

本周来访(9.10-9.16)

16

本周来电

18

本周回访

8

本月来访(9.10-9.16)

37

本月来电

41

本月回访

13

本年累计来人

962

本年来电

1940

本年回访

275

日期

9.10

9.11

9.12

9.13

9.14

9.15

9.16

合计

上周

来电

总数

1

0

2

2

7

2

4

18

18

来访

新客户

1

3

1

1

2

6

2

16

11

老客户

1

0

0

2

1

1

3

8

5

总数

3

3

3

5

10

9

9

42

39

成交量

1

1

0

1

0

0

1

4

4

综合分析:

1)本周来电客户总计18组,来电途径以网络为主。

2)本周来访客户总计约16组,认购4套,1套高层,3套多层。

3)1、来电途径分析

来电

来访(新客户)

成交

媒体

本周

上周

累计

本周

上周

累计

本周

上周

累计

报纸

16

5

网络

12

13

366

6

7

295

1

2

42

看房团

21

16

9

单页

7

5

2

小众

住附近

58

95

14

短信

1

5

1158

2

5

148

48

横幅

3

3

175

1

19

171

1

30

其他

介绍

2

1

138

7

12

188

2

68

不愿透露

1

27

同行

合计

18

18

1940

16

16

962

4

4

204

2、来电区域分析

区域

来电

来访

成交

本周

上周

累计

本周

上周

累计

本周

上周

累计

玄武

29

25

4

鼓楼

2

66

2

1

106

20

建邺

1

36

24

2

秦淮

24

13

2

白下

28

1

18

5

栖霞

1

49

1

38

6

雨花

2

3

32

28

9

下关

2

2

269

3

3

158

11

江宁

1

41

51

13

江北

9

13

701

8

12

367

4

4

106

外地

118

1

134

24

合计

18

18

1940

16

16

962

4

4

204

3、客户年龄分析

年龄

来访

成交

本周

上周

累计

本周

上周

累计

20-30

9

6

420

1

1

113

31-40

2

5

293

3

3

62

41-50

4

3

155

25

50以上

1

2

96

合计

16

16

962

4

4

204

4、需求面积

户型面积

来访

成交

本周

上周

累计

本周

上周

累计

80平方米以下

11

81-100

8

5

628

3

162

100-120

5

8

237

1

2

39

120-140

3

3

87

2

3

140平方米以上

1

合计

16

16

962

4

4

204

5、需求户型

户型面积

来访

成交

本周

上周

累计

本周

上周

累计

单室套

0

两房两厅一卫

4

5

623

3

121

三房二厅一卫

10

8

249

1

2

67

三房二厅二

2

3

103

2

12

四房以上及以上

17

4

合计

16

16

962

4

4

204

6、来访人员情况

户型面积

来访

成交

本周

上周

累计

本周

上周

累计

独自来访

3

3

228

18

夫妻二人

2

5

248

2

1

64

三口之家

4

1

213

2

50

和父母同来

5

2

149

3

30

和朋友同来

2

1

119

28

合计

16

16

962

4

4

204

九、房型去化分析

K01-K06去化情况

房型

可销售套数

已销售套数

剩余套数

销售比例(%)

88㎡左右

244

206

38

84.4%

110㎡左右

44

29

15

65.9%

134㎡左右

56

33

23

57.4%

合计

344

268

76

77.9%

K07栋去化情况

房型

可销售套数

已销售套数

剩余套数

销售比例(%)

88㎡左右

112

111

1

99%

110㎡左右

61

37

24

60.6%

134㎡左右

61

8

53

13%

顶跃

8

0

8

0%

合计

242

154

88

63.6%

九、本周部门完成工作情况

工作内容分解

工作要求

工作

落实

责任人

时间

牵头

1、前期来访客户的梳理和回访

9.10-9.16

余柳林

何宁丽

2、前期来电客户的电约工作

9.10-9.16

余柳林

何宁丽

2、成交客户的签约和回款工作

9.10-9.16

余柳林

何宁丽

4、对同区域竞争楼盘的调研

9.10-9.16

余柳林

何宁丽

5、365周末看房团接待工作

9.10-9.16

余柳林

何宁丽

6、商业贷款客户情况分析

9.10-9.16

余柳林

何宁丽

十、下周工作计划

1、对于上周看房团及来电客户回访及邀约到访

9.17-9.23

余柳林

何宁丽

2、梳理上周来访客户情况,加紧成交

9.17-9.23

余柳林

何宁丽

3、对本周江北3家开盘楼盘的调研

9.17-9.23

余柳林

何宁丽

4、对竞争楼盘产品进行对比分析,形成书面资料

9.17-9.23

余柳林

何宁丽

5、案场制度的制定形成与执行

9.17-9.23

余柳林

何宁丽

5、近期成交客户分析,寻找客户来源。

9.17-9.23

余柳林

何宁丽

泰来苑项目部

2012年9月16日

升级会员

升级会员