注册会计师《财务管理》考点传统杜邦分析体系的局限性管理用财务报表.docx

《注册会计师《财务管理》考点传统杜邦分析体系的局限性管理用财务报表.docx》由会员分享,可在线阅读,更多相关《注册会计师《财务管理》考点传统杜邦分析体系的局限性管理用财务报表.docx(12页珍藏版)》请在冰豆网上搜索。

注册会计师《财务管理》考点传统杜邦分析体系的局限性管理用财务报表

2018注册会计师《财务管理》考点:

传统杜邦分析体系的局限性、管理用财务报表

【知识点】传统杜邦分析体系的局限性

1.计算总资产净利率的“总资产”与“净利润”不匹配。

总资产为全部资产提供者享有,而净利润是专门属于股东的,两者不匹配。

2.没有区分经营活动损益和金融活动损益。

3.没有区分金融负债与经营负债。

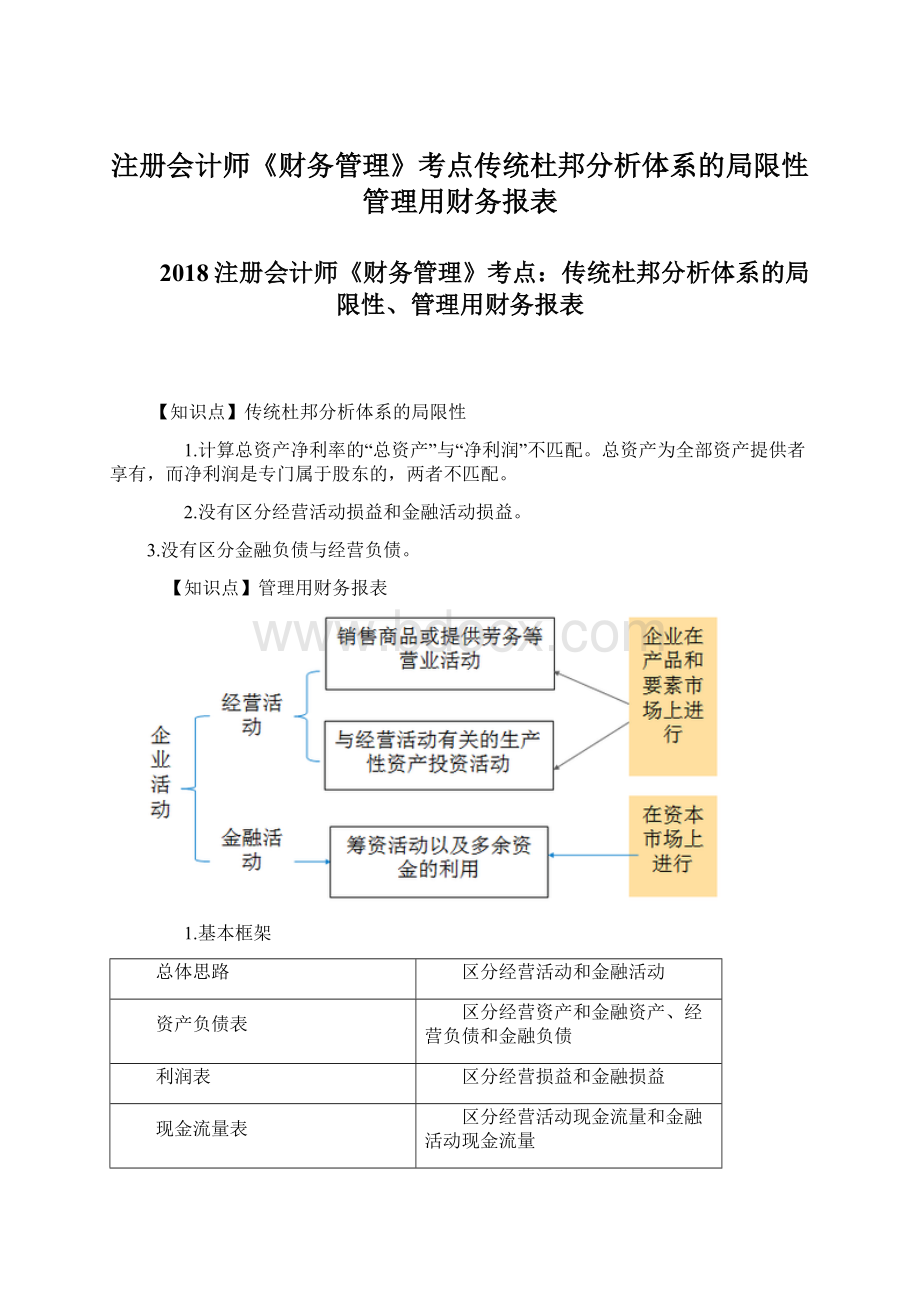

【知识点】管理用财务报表

1.基本框架

总体思路

区分经营活动和金融活动

资产负债表

区分经营资产和金融资产、经营负债和金融负债

利润表

区分经营损益和金融损益

现金流量表

区分经营活动现金流量和金融活动现金流量

2.管理用资产负债表

【知识点】管理用资产负债表

区分经营资产和金融资产、经营负债和金融负债,所有者权益不变。

【提示】经营性资产和负债,是指在销售商品或提供劳务的过程中涉及的资产和负债。

金融性资产和负债,是指在筹资过程中或利用经营活动多余资金进行投资的过程中涉及的资产和负债。

基本等式:

净经营资产=净金融负债+股东权益

净经营资产=经营资产-经营负债

净金融负债=金融负债-金融资产

3.管理用利润表

【知识点】管理用利润表

(1)区分经营损益和金融损益

金融损益是指金融负债利息与金融资产收益的差额,经营损益是指除金融损益以外的当期损益。

(2)管理用利润表的基本公式

税后经营净利润-税后利息费用=净利润

4.税后经营净利润确定的两种方法

【知识点】税后经营净利润确定的两种方法

【知识点】税后经营净利润确定的两种方法

【例题·计算题】甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2014年的重要财务报表数据(单位万元)

单位:

万元

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014年的管理用财务报表(提示:

按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

【答案】

5、管理用现金流量表

【知识点】管理用现金流量表

区分经营现金流量和金融现金流量

经营现金流量

经营现金流量,代表了企业经营活动的全部成果,是“企业生产的现金”,因此又称为“实体经营现金流量”简称实体现金流量。

【理解】经营现金流量是指企业因销售商品或提供劳务等营运活动以及与此相关的生产性资产投资活动产生的现金流量;

融资现金流量

【理解】

(1)债务现金流量——是与债权人之间的交易形成的现金流,包括支付利息、偿还或借入债务,以及金融资产购入或出售。

(2)股权现金流量——是与股东之间的交易形成的现金流,包括股利分配、股份发行和回购等。

【链接】教材第8章概念:

实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。

6.现金流量的确定

【知识点】现金流量的确定

(1)剩余流量法(从实体现金流量的来源分析)

其中:

资本支出=净经营长期资产增加+折旧与摊销

(2)融资现金流量法(从实体现金流量的去向分析)

实体现金流量=股权现金流量+债务现金流量

其中:

①债务现金流量

=税后利息-新借债务本金(或+偿还债务本金)

=税后利息-净债务增加

②股权现金流量=实体现金流量-债务现金流量

【扩展】

(1)如果实体现金流量是负数,企业需要筹集现金,其来源有:

①出售金融资产;②借入新的债务;③发行新的股份。

(2)如果实体现金流量是正数,它有5种使用途径:

①向债权人支付利息(注意,对企业而言,利息净现金流出是税后利息费用);②向债权人偿还债务本金,清偿部分债务;③向股东支付股利;④从股东处回购股票;⑤购买金融资产。

【知识点】现金流量的确定

【例题·综合题】甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。

其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

实际值

预测值

2008年

2009年

2010年

2011年

利润表项目:

一、主营业务收入

1000.00

1070.00

1134.20

1191.49

减:

主营业务成本

600.00

636.00

674.16

707.87

二、主营业务利润

400.00

434.00

460.04

483.62

减:

销售和管理费用(不含折旧费用)

200.00

214.00

228.98

240.43

折旧费用

40.00

42.42

45.39

47.66

财务费用

20.00

21.40

23.35

24.52

三、利润总额

140.00

156.18

162.32

171.01

减:

所得税费用

56.00

62.47

64.93

68.40

四、净利润

84.00

93.71

97.39

102.61

加:

年初未分配利润

100.00

116.80

140.09

159.30

五、可供分配的利润

184.00

210.51

237.48

261.91

减:

应付普通股股利

67.20

70.42

78.18

82.09

六、未分配利润

116.80

140.09

159.30

179.82

续表

实际值

预测值

2008年

2009年

2010年

2011年

资产负债表项目:

经营流动资产

60.00

63.63

68.09

71.49

固定资产原值

460.00

529.05

607.10

679.73

减:

累计折旧

20.00

62.42

107.81

155.47

固定资产净值

440.00

466.63

499.29

524.26

资产总计

500.00

530.26

567.38

595.75

短期借款

118.20

127.45

141.28

145.52

应付账款

15.00

15.91

17.02

17.87

长期借款

50.00

46.81

49.78

52.54

股本

200.00

200.00

200.00

200.00

年末未分配利润

116.80

140.09

159.30

179.82

股东权益合计

316.80

340.09

359.30

379.82

负债和股东权益总计

500.00

530.26

567.38

595.75

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:

计算2009年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:

万元

2009年

2010年

2011年

息税前利润

经营营运资本增加

资本支出

实体自由现金流量

【答案】

2009年

2010年

2011年

净利润

93.71

97.39

102.61

+财务费用

21.40

23.35

24.52

+全部所得税

62.47

64.93

68.40

=息税前利润(EBIT)

177.58

185.67

195.53

税后经营利润=EBIT×(1-平均税率40%)

106.55

111.40

117.32

+折旧摊销

42.42

45.39

47.66

=营业现金毛流量

148.97

156.79

164.98

经营流动资产增加

3.63

4.46

3.40

-经营流动负债增加

0.91

1.11

0.85

=经营营运资本增加

2.72

3.35

2.55

=营业现金净流量

146.25

153.44

162.43

净经营长期资产增加

26.63

32.66

24.97

+折旧摊销

42.42

45.39

47.66

资本支出

69.05

78.05

72.63

实体自由现金流量

77.20

75.39

89.80

(3)2009年债务现金流量

=税后利息-净负债增加

=21.40×(1-40%)-[(127.45+46.81)-(118.20+50)]

=6.78(万元)

2009年股权现金净流量

=实体流量-债务流量=70.42万元

(本文来自东奥会计在线)

升级会员

升级会员