矿石领域钛行业分析报告.docx

《矿石领域钛行业分析报告.docx》由会员分享,可在线阅读,更多相关《矿石领域钛行业分析报告.docx(6页珍藏版)》请在冰豆网上搜索。

矿石领域钛行业分析报告

钛行业分析报告

目录

一、产业链分析2

二、行业发展概况4

1、基本情况4

2、市场规模5

四、影响行业发展的主要因素8

1、有利因素8

(1)市场需求利好8

(2)环保治理成本较低8

(3)经济回暖推动行业发展8

2、不利因素9

(1)价格波动较大9

(2)高低端钛材供需结构性失衡9

(3)资金来源渠道单一9

五、行业内主要企业介绍9

钛行业分析报告

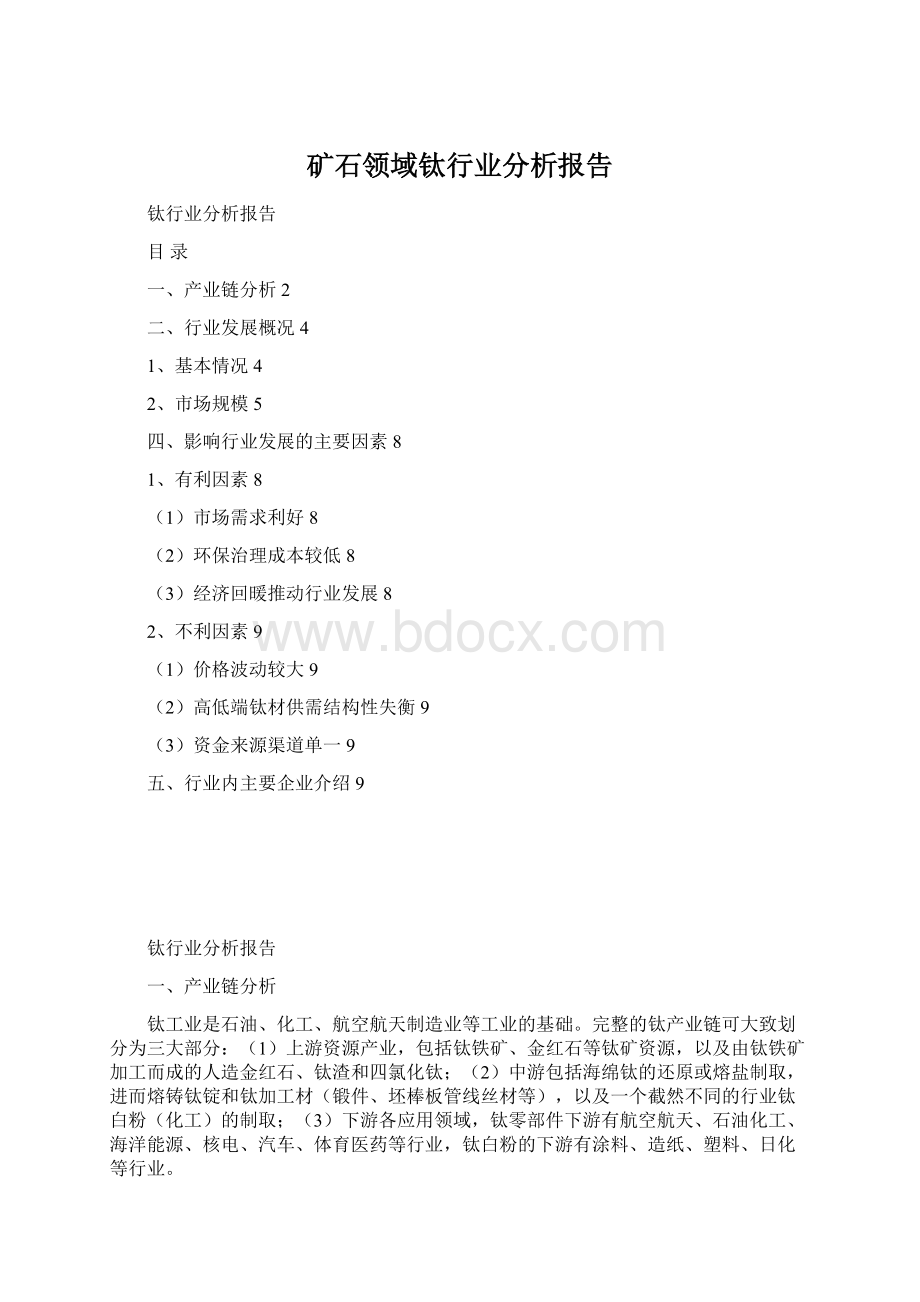

一、产业链分析

钛工业是石油、化工、航空航天制造业等工业的基础。

完整的钛产业链可大致划分为三大部分:

(1)上游资源产业,包括钛铁矿、金红石等钛矿资源,以及由钛铁矿加工而成的人造金红石、钛渣和四氯化钛;

(2)中游包括海绵钛的还原或熔盐制取,进而熔铸钛锭和钛加工材(锻件、坯棒板管线丝材等),以及一个截然不同的行业钛白粉(化工)的制取;(3)下游各应用领域,钛零部件下游有航空航天、石油化工、海洋能源、核电、汽车、体育医药等行业,钛白粉的下游有涂料、造纸、塑料、日化等行业。

图:

钛产业链制备全景图

以高钛渣产品为例,高钛渣的主要原材料为钛铁矿、焦粉、沥青等,其上游行业主要为相应的钛铁矿、焦粉、沥青采选、加工业。

下游行业为钛白粉和海绵钛生产企业,钛白粉的化学名称为二氧化钛,商用名称为钛白粉,化学分子式为TiO2。

钛白粉具有高折射率,理想的粒度分布,良好的遮盖力和着色力,是一种性能优异的白色颜料,广泛应用于涂料、橡胶、塑料、造纸、印刷油墨、日用化工、电子工业、微机电和环保工业。

海绵钛属于钛金属生产的初级产品,主要通过进一步熔铸后用于加工钛材、钛合金等。

图:

高钛渣上下游产业链结构图

二、行业发展概况

1、基本情况

2017年,国内经济保持稳定,全年GDP增长为6.9%,但结构性问题仍较突出,发展不平衡和不充分是经济运行中的最主要问题。

国内经济发展已从原来的单纯追求发展速度转向更多追求发展质量。

在目前“三去一降一补”的供给侧改革下,在环保督察毫无松劲、生态文明建设推进力度加大等背景下,延续上年度行业价格上涨态势,2017年钛行业总体价格略有上升,仍保持历史相对高位,需求量也进一步得到释放。

根据海关总署统计数据,2017年,我国钛白粉出口仍然保持了增长态势,钛白粉出口83万吨,同比增长15.33%,成为国内钛白粉生产企业保持高开工率的主要原因之一。

预计这种供求关系在2018年会继续深化,行业分化将进一步加深,优势企业会得到更强发展,总的行业需求将进一步提升。

2012~2015年我国钛白粉市场经历了一轮悲观的低迷期。

自2017年以来,因市场供应紧张,钛白粉需求持续向好。

究其原因,一方面是国际市场钛白粉供应紧张,另一方面是国内新增产能不多,导致钛白粉供应量增幅有限。

此外,受环保因素影响,四川、河南、安徽、江苏等地均有钛白粉生产商不同程度限产,钛白粉企业整体库存较低。

在需求方面,二胎政策放开之后,国内房地产需求上升,房地产销售保持较高速度增长;国家新农村改造计划进行的如火如荼,对建筑涂料需求持续增长。

去年三四线城市房地产去库存,三线城市棚改超预期,龙头地产公司销售数据亮眼。

2017年我国汽车保有量继续增长,已经突破2亿辆,终端产业需求增长拉动钛白粉销量持续强劲。

同时,特朗普力挺基建或带动海外需求的释放。

据国家化工行业生产力促进中心钛白工业分中心统计,2017年,全国产量达到10万吨级以上的全流程型企业共10家,实际总产量占全国总产量的64.82%。

氯化法钛白粉方面,2017年龙蟒佰利、锦州钛业、云南新立、漯河兴茂、攀钢钒钛5家合计产量为16.75万吨,比上年增加6.21万吨,增幅为58.96%。

据海关数据统计,2018年1月我国钛白粉出口69103.41吨,同比增长16.5%,环比减少21.6%。

1月出口均价为2508.9美元/吨。

其中出口前三名国家为印度7459.75吨、韩国4123吨、印度尼西亚3709吨;出口前三名地区为山东省、河南省、四川省。

2018年1月我国钛白粉进口量为20141.8吨,同比增长12.64%。

环比增加37.53%。

1月进口均价为2975.94美元/吨。

进口前三名地区为台湾7221.60吨、澳大利亚3213.1吨、美国3134.47吨。

进口前三名省市为上海市、广东省、浙江省。

在供给侧改革以及“十三五”规划指导下,未来三年是我国钛白粉发展的关键期。

据中宇资讯统计,2018年计划投产的氯化法产能有53万吨,如果按计划全部投产,我国氯化法钛白粉将快速发展,国际市场竞争力有望进一步提高。

近十年来,钛渣行业随着下游钛白粉、海绵钛市场发展,总体发展趋势尚不清晰,2016年国内钛渣总产量约为35万吨,2017年基本稳定,虽然2016年以来钛渣价格处于上涨状态,但因原料钛矿价格上涨幅度较大,钛渣用量未见明显上升,导致钛渣盈利能力较弱。

2、市场规模

我国钛资源储量居世界之首,占全球探明储量的28.6%。

我国98.9%的钛资源集中于钛铁矿,主要分布于四川、云南、广东、广西及海南等地,其中攀枝花-西昌是中国最大的钛资源基地,钛资源量占全国钛储量的90%。

我国具备钛精矿产能的企业多达400余家,主要的钛精矿采选企业包括攀钢矿业、龙蟒矿冶、重钢西昌矿业以及安宁股份等。

上述四家企业均集中于我国攀西地区,产品以钒钛铁精矿为主,四家公司的钛精矿年产能合计约225万吨。

我国的钛铁矿属于伴生矿产,其开发利用受到其主矿产铁矿的影响,因此我国钛资源综合回收率只有26%左右;此外,我国的金红石探明储量较低,品味也相对较低,绝大部分选冶难度大、成本高,因此在我国,生产钛金属所需的钛矿基本需要依靠进口。

影响钛资源综合利用率的因素主要有两个:

一是矿石的嵌布关系复杂,约50%的钛集中在钙钛矿中,渣中的钛分散在钙钛矿、富钛透辉石、攀钛透辉石、尖晶石和碳氮化钛等多种含钛矿物中;二是分散在高炉渣中的含钛矿物晶粒非常细小,平均只有10mm左右,采用常规选矿技术分离回收钛非常困难。

因此,回收利用钛渣中的钛,难度较大,钛渣的综合利用率还有待提高。

目前钛渣利用的主要方向有两方面:

一是提纯钛渣中的TiO2,如制人造金红石;二是利用钛渣制各种材料制品,如用钛渣制陶瓷材料或混凝土等。

人造金红石是制钛白粉的主要原料之一。

钛白粉可以制涂料、高级白色油膝、白色橡胶和高级纸张的填料。

2011年到2015年,国内钛白粉的消费量增长20%,由162万吨增至195万吨。

而国内钛白粉总产量增加31%,由175万吨增至230万吨。

2015年我国钛白粉总产能已超过320万吨,供需失衡矛盾导致市场竞争激烈,价格持续下滑。

在2016年,房地产景气度上升,钛白粉出口大幅增长,原材料钛矿价格持续快速增长和国内外过剩产能得到有效化解的前提下,钛白粉行业成功走出了前两年的低谷,全年价格持续多轮上涨,产品供应紧俏,库存大幅下降,已成功步入周期性复苏阶段。

据钛白粉行业协会统计,2017年我国钛白粉行业有效产能为355万吨,国内41家企业共生产钛白粉286.95万吨,较2016年增加27万吨,同比增长10.49%,行业产能利用率达到80.8%,较2016年提高5.8个百分点,而2018年钛白粉新增产能较少。

钛精矿在钛白粉的成本中占比较大,且我国钛矿资源对外依存度达30%以上。

国际钛精矿一直处于较高价格水平,推涨下游钛白粉价格走高。

国内下游房地产、装饰装修、汽车等领域发展正处于复苏或平稳期,钛白粉需求稳定。

国际下游建筑重涂市场将迎来景气周期的爆发期,将长期支撑钛白粉价格处于高位。

图:

2007-2017年钛白粉年均价格走势

数据来源:

亿览网

四、影响行业发展的主要因素

1、有利因素

(1)市场需求利好

受全球经济企稳的影响,航空航天、能源和石化等领域的钛需求逐渐复苏,加之国家目前大力大力实施的长江经济带等重大发展战略,以及合作推进“一带一路”战略,将有利于带动矿产资源的关联需求。

伴随传统产业转型升级,新兴产业、国防军工、航空航天等迅速发展,对高档钛白粉、高端钛材的需求保持稳定增长,高钛渣行业的需求量也随其增长。

钛金属利于工业应用、利于人体健康的优异性能已经逐渐被更多的行业与消费群体接受。

3D领域、医疗领域、艺术领域,体育领域,厨房制品,茗茶制品,佛教领域,旅游领域,甚至玩耍的如钛制的指尖陀螺等高端玩品或多或少都带动了需求的增长。

(2)环保治理成本较低

高钛渣含钛量较高,综合处理高钛渣产生的“三废”量少,资源综合利用率高,环保治理成本较低。

(3)经济回暖推动行业发展

2017年,宏观经济温和复苏,全年GDP同比增长6.9%,钛白粉作为宏观经济的“晴雨表”复苏势头明显。

在目前供给侧改革而导致的产能缩减、原材料钛矿大幅涨价及下游房地产、汽车行业的需求拉动、出口量同比大幅增长的大环境下,钛白粉全年价格呈现连续上涨的态势。

从2015年至2017年,国内钛白粉经历了多轮提价后,累计价格涨幅达100%,与此同时,钛白粉出口增速保持高增长。

根据海关统计数据,2016年全年,钛白粉全年出口量为72.05万吨,同比增长33.82%。

在钛白粉行业出现拐点之际,公司管理层紧抓行业机遇,坚持以市场为导向,强化经营管理,经营业绩持续向好,较为出色的完成了本年度的经营目标。

2、不利因素

(1)价格波动较大

钛行业与经济周期有着紧密的关系,受经济景气度影响大。

同时,钛产品价格也会随着景气度波动较大。

以高钛渣为例,价格从2011年的9700元/吨一路跌到2016年的3969.3元/吨,从而对本行业产生不利影响。

(2)高低端钛材供需结构性失衡

我国是钛矿资源的储量大国,但纯度较高的钛精矿仍需依赖进口;海绵钛产量已位列全球第一,海绵钛总体供给量远远大于需求,但航空航天级高端海绵钛产能仍然不足;在钛材加工领域,高端钛材产能相对匮乏,民机用钛几乎全部来自进口,而较为低端的工业用钛竞争激烈。

(3)资金来源渠道单一

行业内企业绝大多数为民营企业,资金来源主要为企业留存收益的滚动投入和银行间接融资,融资渠道单一,不能够较好地促进企业规模的持续扩张,使得企业较好的投资项目实施较为困难,行业内企业的后续发展潜力受到制约。

五、行业内主要企业介绍

目前,国内钛行业生产企业较多,竞争比较激烈,以中小型企业为主,从全国范围内来说有少数的优势品牌,但是没有一家独大的情况。

攀钢集团钒钛资源股份有限公司:

公司主营业务包括钒、钛、电三大板块,其中钒、钛板块是公司战略重点发展业务,主要是钒产品、钛渣、钛白粉的生产、销售、技术研发和应用开发,主要产品包括氧化钒、钒铁、钒氮合金、钛白粉、钛渣等。

公司是国内最大的产钒企业,在国内钛领域也拥有重要地位。

公司是国内最大的酸溶钛渣生产企业,具备酸溶钛渣产能20万吨/年的能力,2016年产量为13.33万吨,2017年达到16.04万吨。

近年来,公司酸溶钛渣产量及市场占有率始终保持国内第一。

升级会员

升级会员