数字电视技术企业之三网融合应对.docx

《数字电视技术企业之三网融合应对.docx》由会员分享,可在线阅读,更多相关《数字电视技术企业之三网融合应对.docx(9页珍藏版)》请在冰豆网上搜索。

数字电视技术企业之三网融合应对

数字电视技术企业之三网融合应对

⏹前言

2010年7月1日,经国务院三网融合工作协调小组审议批准,确定了第一批三网融合试点地区(城市)名单,这标志着三网融合的大幕已经徐徐开启。

有线数字电视作为广电行业三网融合的排头兵成为众人关注的焦点,作为国内有线数字电视行业的内容生产者——广播电视台、内容及服务提供者——有线数字电视网络运营商、为运营商提供方案、设备、产品及服务的众多供应商——数字电视技术企业,这三个在有线数字电视产业链上占据主导地位的群体他们是如何看待三网融合,他们准备如何去面对对等开放后实力强劲的电信运营商的冲击,他们都为三网融合做了哪些准备?

对于国有控股的广播电视台和有线数字电视网络运营商来说他们可以依托自己的国有控股背景和广电的行业政策壁垒作为缓冲来赢得更多的时间来进行三网融合应对的准备,而对数字电视技术企业来说,他们目前基本都是中小型企业,基本都有民间资本主导,在国内这类企业都具有市场嗅觉敏锐、创新能力强、能够迅速的根据市场变化调整部署的特点,本文笔者将从国内数字电视技术企业的生存发展现状的角度,去看这些企业是如何应对三网融合的,他们都为三网融合做了哪些准备?

从这个视角,也许我们能够看到广电行业各方最真实的应对三网融合的现状。

⏹有线数字电视的发展历程

在具体描述这些技术企业之前我们简单回顾一下有线数字电视的发展历程。

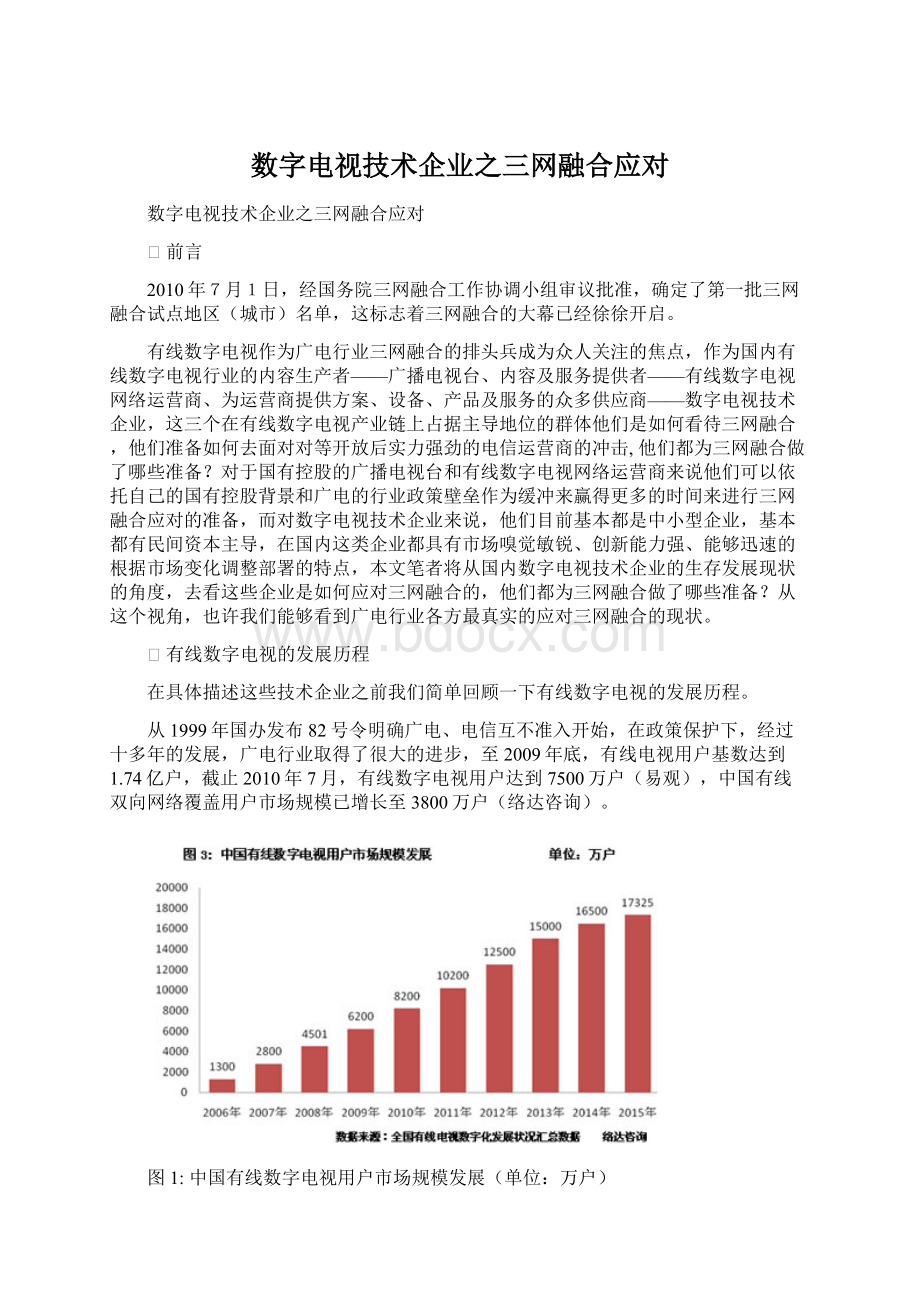

从1999年国办发布82号令明确广电、电信互不准入开始,在政策保护下,经过十多年的发展,广电行业取得了很大的进步,至2009年底,有线电视用户基数达到1.74亿户,截止2010年7月,有线数字电视用户达到7500万户(易观),中国有线双向网络覆盖用户市场规模已增长至3800万户(络达咨询)。

图1:

中国有线数字电视用户市场规模发展(单位:

万户)

从收入上看,2009年,全国广播电视总收入达到1665亿元,有线数字电视网络收入达391亿元,占比整个广播电视总收入达23.5%。

图2:

2009年全国广播电视收入分布(数据来源:

慧聪网)

从有线数字电视的发展历程,我们可以简单化为分成三个阶段:

(1),初建阶段,1999-2003,这个阶段主要是数字电视的试验阶段,这个阶段有线电视用户逐年增长,数字电视技术日趋完善,数字电视已经逐渐为老百姓所认知。

(2),平移阶段,2003-2008,这个阶段实现了大多数大中型城市的数字电视的整体转换,数字电视用户快速增长,数字电视用户覆盖比率达到27.6%,付费数字电视用户占数字电视用户数达到10%,数字电视已经广泛进入家庭。

(3),整合阶段,2009-2013,这个阶段主要是在继续进行数字电视整体转换的基础上,各试点城市进行三网融合的试点的同时进行各省的有线电视网络全省范围的网络整合,在摸索出电信运营商、互联网运营商及广电运营商三大运营体系之间网络互连、协议互通、业务互相覆盖的三网融合模式的同时在广电行业形成省、市、县三级贯通、统一管理、统一经营、统一标准的有线电视网络新体制,为实现真正的三网融合铺平道路。

应该说经过10年的发展有线数字电视已经完成己初具规模,已经成为广播电视业的支柱产业。

⏹数字电视技术企业的产业机遇

伴随这全国范围内省网整合的推进及三网融合试点方案的出台,数字电视技术企业迎来了全新的发展机遇。

图3:

三网融合示意图

1,网络建设方面的机遇:

省网整合意味着各省的有线运营商将在全省范围内进行骨干IP传输网和IP城域网的建设;而三网融合又要求网络必须是双向的,因此传统单向的HFC网络的双向改造是势在必行。

2,业务建设方面的机遇:

相对于其它运营商入户网络的特点,广电的HFC网络在带宽的上具有明显的优势,因此高清互动电视业务就成为了数字电视运营商的必然选择;宽带接入业务和固话通讯业务的开展使广电运营商有了狙击电信业竞争对手武器,尽管不会得到大规模的发展,但这两项业务一定要做已经成为数字电视运营商的共识;同时数字电视运营商考虑到网间流量的对等结算,建设广电数据中心又会成为必然的选择。

3,用户终端方面的机遇:

在当前状况下,高清双向已经成为家庭用户的基础选择,更为高端的家庭多媒体终端已将逐步为老百姓所接受,同时伴随着业务的扩展,老百姓对终端的需求的多样性会逐步增加。

(据:

2009年7月,广电总局发出《关于加快广播电视有线网络发展的若干意见》;2009年8月,广电总局发出《广电总局关于促进高清电视发展的通知》)

在三网融合及大规模网络改造的带动下,数字电视用户数量必将大规模的增长,初步估计未来中国至少拥有2亿数字电视用户,仅按每用户1500元的双向系统成本和500元的高清互动终端成本计算,以就是说在未来5年,有线数字电视技术企业所面临的全新的市场规模至少达到4000亿元。

(据申万研究《长景气周期,把握盈利与估值的“双升”》)

⏹数字电视技术企业的发展历程

行业的发展造就一批企业,企业的发展也同时推动行业的进度。

从众多的数字电视技术企业的生存状态来看,基本上也反映出了广电发展的三个阶段。

(1),初建阶段:

这个阶段大家的生存状态基本差不多,所有公司都在靠股东的投入存活,尽管如此大家还是在进行大手笔的研发投入和市场投入,新产品新概念层出不穷,各类行业展会人流熙熙攘攘,但在此阶段的后期,一批企业脱颖而出:

包括同洲、长虹、创维、九州、佳创、天柏、永新、数码,这些企业后来也都发展成为数字电视行业的一线品牌。

(2),平移阶段:

在这个阶段,越来越多的企业加入到数字电视技术企业的大军,他们全力投入,尽管面临这一线品牌企业的围追堵截,但他们当中还是有些企业成功的抓住了发展机遇,成功突围,成为二线品牌企业,其中包括:

茁壮、九联、康佳、TCL、银河、金亚、算通、金网通、华为等。

(3),整合阶段:

过去的成功不代表将来会成功,在省网整合和三网融合试点的新形式下,运营商的规模逐渐扩大对技术企业资质和能力的要求以越来越高,同时传统的产品的利润逐渐降低,在这样的背景下,数字电视技术企业己逐渐演变出四种经营模式,第一种模式是整体解决方案提供商,第二种模式是规模化终端设备制造商,第三种模式是产品和技术方案供应商,第四种模式是区域产品技术和服务行销代理商。

对于第一种模式的整体解决方案提供商,要求具备有丰富的系统解决方案包括核心的数字电视业务系统、数字电视前端系统、数字电视条件接收系统、骨干传输网络、HFC双向网络、开放式的终端业务承载平台等,要有强大的资源整合能力及丰富的系统集成经验,要有各类成熟稳定的软件和硬件产品,还要有很强的定制化开放能力,且在各地已经有着实地稳定运行的案例,并且还要具备一定的资本实力。

这种经营模式的企业包括:

永新、天柏、佳创、数码、金亚等。

对于第二种模式的规模化终端设备制造商,要求要有丰富的终端产品的研发生产和制造能力,有很强的终端产品的定制开发能力同时又有一定的系统解决方案和产品的提供能力,要有雄厚的资金实力还要有成熟而且庞大的售后服务体系和团队。

在经营模式的企业有:

创维、同洲、长虹、银河、九洲、九联、康佳、TCL等。

对于第三种模式的数字电视技术及产品提供商,这类企业主要是要有特点的产品或技术,同时还依托和第一和第二经营模式的企业密切的配合,再加上企业本身的一些优势关系客户的配合,这类企业同样能够在市场中赢得一定的份额。

这种经营模式的企业众多,主要有:

华为、茁壮、影莅驰、算通、高斯贝尔、东方广视、宏天、全景、金网通、PBI、汇视源、大华、海信、海尔、佳彩、大显、通广、诚毅等。

对于第四种模式的区域产品技术和服务行销代理商,这类企业主要是有一定的技术和服务能力,且有非常强的本地客户关系和市场运作能力,他们通过和前三种经营模式企业的紧密合作同样能够在市场活动中获取丰厚的利润。

这种经营模式的企业因为地域性强,品牌效应不突出且数量众多,这里就不重点列举。

⏹数字电视技术企业的发展现状

笔者通过长期的和数字电视运营商及这些技术企业的接触,通过深入的了解这些技术企业的经营思路,通过这些企业的方案、技术、产品发展思路及主要市场状况,了解到他们最真实的发展现状。

笔者希望通过对这些行业内顶尖技术企业的现状的真实的描述,能够让我们通过他们的视角看到广电行业各方最真实的应对三网融合的现状。

接下来我们将对第一种和第二中经营模式中的优势企业进行重点分析,看看他们在如何面对整合阶段的新局面。

企业

主要解决方案

主要产品技术

主要市场

发展现状

永新

数字电视条件接收系统

CA认证系统

省级综合业务支撑系统

互动数字电视解决方案

视频云计算解决方案

IC卡

标清机顶盒

高清机顶盒

数字电视中间件

高清娱乐一体机

四川、湖南、湖北、山西、河北广东、浙江等地,产品技术覆盖用户数量超过1亿

美国纽约证券交易所上市企业,已经早在2008年就利用自身的资金优势,在数字电视业务和软件系统上全面出击。

天柏

HFC双向网络建设方案

数字电视运营支撑系统

数字电视条件接收系统

数字电视应用支撑系统

互动数字电视解决方案

数字电视中间件

用户行为分析软件

广西、江苏、海南、云南、广东等地,产品技术覆盖的用户数量超过5000万。

香港上市企业子公司,已经于2009年出售产值和消耗巨大的机顶盒业务,部署和启动了”3N+S”战略。

佳创

骨干IP网络建设方案

城域IP网络建设方案

HFC双向网络建设方案

广电IP前端解决方案

省级互动电视解决方案

数据中心建设解决方案

高清机顶盒方案

数字电视中间件

数据广播软件

用户行为分析软件

河南、辽宁、吉林、宁夏、湖北山西等地,产品技术覆盖用户数量超过5000万。

民营股份企业,整体解决方案提供商,已经在今年5月份利用河南省网全省双向网络的建设项目的在三网融合试点方案出台前率先起跑。

数码

数字电视条件接收系统

广电IP前端解决方案

互动数字电视解决方案

增值业务解决方案

综合业务支撑系统

数字电视中间件

数字电视前端设备

机顶盒软件平台

福建、内蒙、山西、安徽、甘肃等地,产品技术覆盖的用户数量超过7000万。

创业板上市企业,目前意气风发,中标率业内排名第一,公司最新定位为“三网融合全平台集成商”。

金亚

HFC双向网络建设方案

互动电视解决方案

数字电视系统解决方案

综合业务支撑系统

标清机顶盒

高清机顶盒

数字电视前端设备

四川、新疆、云南等地,产品和技术覆盖的用户数量超过2000万。

创业板上市企业,行业后起之秀,自称行业最完整核心产品体系的拥有者。

公司以垫资模式力助国内市级县级运营商完成整体平移。

(1)整体解决方案提供商

(2)规模化终端设备制造商

企业

主要产品技术及方案

主要市场

发展现状

创维

标清/互动机顶盒

高清/互动/PVR机顶盒

工程卫星接收机

EPG播放系统

HFC双向网络建设方案

北京、湖北、江苏、安徽、贵州、福建、湖南、广东、山东、新疆等地。

2010年机顶盒市场出货量市场占有率近15%

香港上市企业子公司,截至2010年9月,创维在全国范围内机顶盒市场份额超过15%,一举成为国内最大的机顶盒制造商。

同洲

标清/互动机顶盒

高清/互动/PVR机顶盒

数字电视中间件

互联网手机

数字电视前端设备

宽带传输产品

安防监控类产品

数字电视运营支撑系统

互动电视解决方案

HFC双向网络建设方案

广东、贵州、黑龙江、江苏、浙江、重庆等地。

2010年机顶盒市场出货量市场占有率超过10%。

数字电视中间件在深圳落地,用户反映良好。

A股主板上市企业,数字电视技术企业中首家上市企业,终端产品种类丰富,机顶盒业务收入是公司收入的主要来源,目前公司在借数字电视中间件向整体解决方案提供商转型中。

长虹

标清/互动机顶盒

高清/互动/PVR机顶盒

高清数字电视一体机

安徽、重庆、四川、北京、江苏、浙江、湖南、吉林、山东、广东、青海等。

2010年机顶盒市场出货量市场占有率近10%。

A股主板上市企业子公司,长虹依托其品牌优势和地域优势及售后服务的优势,机顶盒销量稳定增长。

九州

标清/互动机顶盒

高清/互动/PVR机顶盒

高清数字电视一体机

数字电视前端系统设备

HFC双向网络设备

贵州、四川、新疆、江苏、重庆、浙江、广东等。

2010年机顶盒市场出货量市场占有率近10%。

国营控股企业,在绵阳、成都、深圳、北京四地部署研发中心,终端技术研发实力强,中国有线电视行业用户满意第一品牌。

银河

标清/互动机顶盒

高清/互动/PVR机顶盒

高清数字电视一体机

江苏、吉林、湖北、山东省、浙江、黑龙江等等。

2010年机顶盒市场出货量市场占有率近9%。

民营股份制企业,数字电视行业后起之秀,连续三年机顶盒销量业内排名前五名。

(表二:

相关数据类源于格兰研究《2010年中国机顶盒白皮书》)

通过观察这些企业的主要解决方案、产品、市场状况及发展现状,我们发现什么?

(1),数字电视整体解决方案提供商已经成为众多企业的必然选择,整合导致客户更强大,更大的客户必须要解决方案齐全、技术能力强、系统集成能力强的企业为他们服务。

在这方面笔者更看好天柏和佳创,他们两家在整合阶段以数字电视核心软件加双向网络解决方案为主营业务的模式应该会有更好的增长潜力。

在规模化终端设备制造商这类企业中笔者更看好同洲和创维,前者向数字电视整体解决方案提供商转型模式值得期待,而后者作为传统的电视机制造厂家其强大的售后服务能力将作为其终端市场份额持续增长的基石。

(2),解决方案方面双向网络解决方案和互动电视解决方案成为首选,终端方面高清/双向/PVR机顶盒成为终端厂家的首选,而这些似乎应该是这些技术企业为广电的高清互动准备的技术方案和产品,功能更为强大的三网融合时代的家庭多媒体终端产品应该都在还试验室阶段。

(3),宽带接入业务都为这些技术企业所看好,从解决方案到接入终端,涉及到的企业不少,这是不是可以肯定宽带接入一定会是运营商即将要全面开展的业务。

(4),音视通讯业务似乎都不是这些企业的所看好的,他们一致的对这项业务的解决方案和设备进行了回避,是他们不擅长还是不看好,一时之间还无法下结论。

(5),广电的数据中心建设也许距离我们还很遥远,至少从这些企业的准备的情况看,迄今为止已只有佳创在这方面有所涉及。

(6),在“挑战”和“机遇”并存的局面下,这些企业似乎看到更多的是机遇,特别是第一种经营模式的企业,他们都已经对过去只有电信企业才能承接的网络建设项目有所准备。

⏹结束语

有线数字电视产业从诞生的那天开始就注定是一个高技术产业,它汇集了计算机技术、网络通讯技术、音视频编解码技术、芯片技术、嵌入式软硬件技术等;同时还要遵从众多的标准,DVB标准、中间件标准、CA标准、多种音视频编解码标准等等,应该说这个行业是多个产业的交汇地带、是一个高技术人才聚集的地带。

作为数字电视技术企业,企业的特性决定了这个群体人士的敏感和务实的作风,他们有最敏感的嗅觉,能够最先发现行业即将出现的机遇,他们有务实的作风,他们永远把追求利润放在第一位。

通过对这样一个群体的观察,也许我们不难发现,针对三网融合他们部署的解决方案和产品的就代表了三网融合发展的现状,他们对未来的规划同样可能会代表三网融合的未来,在他们看来,三网融合也许根本就不是技术问题,他们喜欢面对“机遇”和“挑战”,他们擅长化“危”为“机”。

就让我们跟随这些业内优秀企业的脚步,一步一步前行,三网融合的光明未来也许就在不远的前方。

升级会员

升级会员