药品流通行业运行统计分析报告.docx

《药品流通行业运行统计分析报告.docx》由会员分享,可在线阅读,更多相关《药品流通行业运行统计分析报告.docx(27页珍藏版)》请在冰豆网上搜索。

药品流通行业运行统计分析报告

文件管理序列号:

[K8UY-K9IO69-O6M243-OL889-F88688]

药品流通行业运行统计分析报告

一、药品流通行业发展概况

(一)发展概述

2012年,中国药品流通行业发展势头良好。

伴随着国家新医改的深入推进和各项行业政策、标准的出台,在《全国药品流通行业发展规划纲要(2011-2015年)》的引导下,相关主管部门大力支持行业结构调整和发展方式转型升级,鼓励企业兼并重组,提高行业集中度;药品流通企业不断提升流通效率和管理水平,创新业务和服务模式,拓展基层医疗市场。

行业规模和效益稳步增长,呈现持续、健康的转型发展趋势。

(二)运行分析

1、整体规模

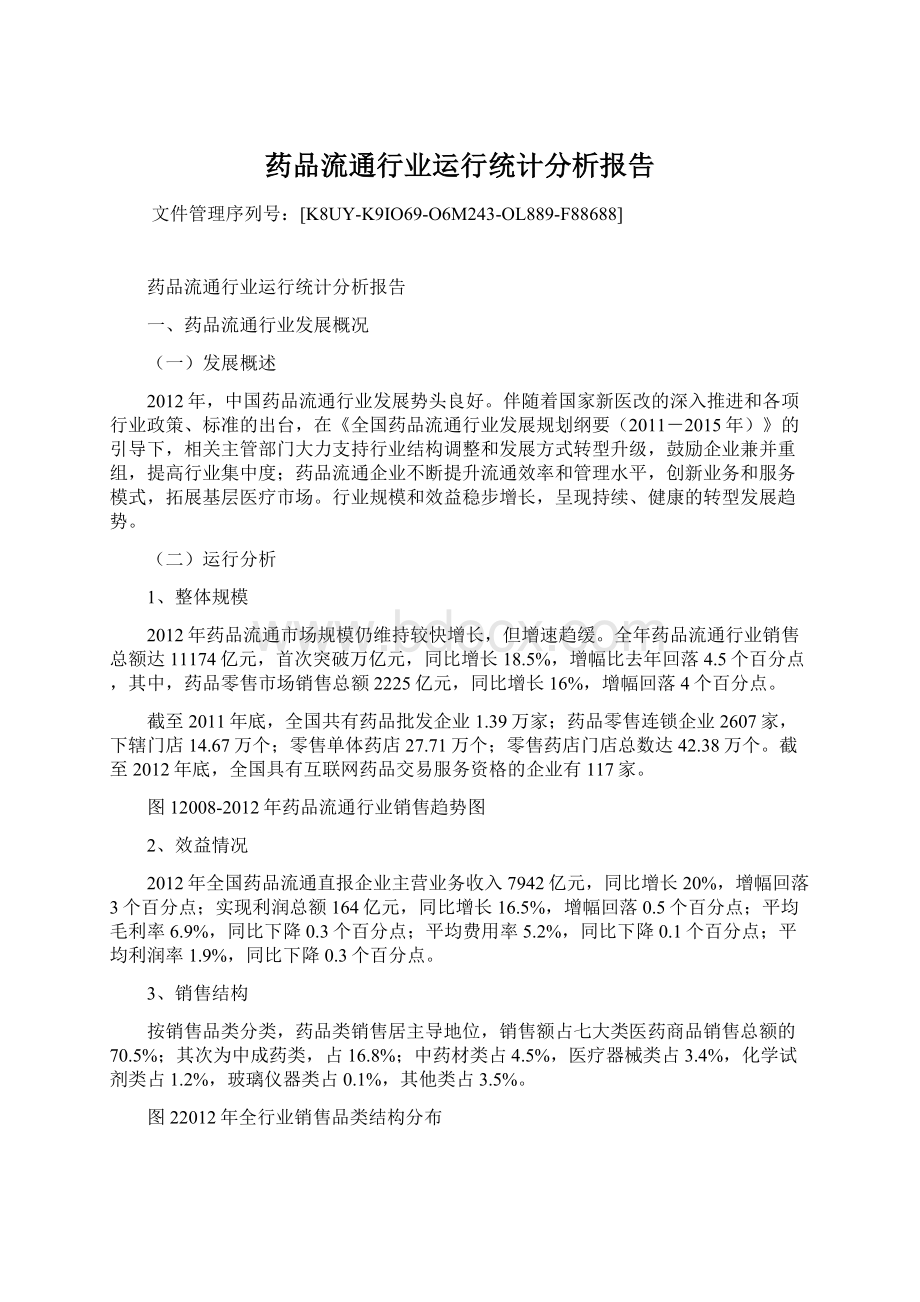

2012年药品流通市场规模仍维持较快增长,但增速趋缓。

全年药品流通行业销售总额达11174亿元,首次突破万亿元,同比增长18.5%,增幅比去年回落4.5个百分点,其中,药品零售市场销售总额2225亿元,同比增长16%,增幅回落4个百分点。

截至2011年底,全国共有药品批发企业1.39万家;药品零售连锁企业2607家,下辖门店14.67万个;零售单体药店27.71万个;零售药店门店总数达42.38万个。

截至2012年底,全国具有互联网药品交易服务资格的企业有117家。

图12008-2012年药品流通行业销售趋势图

2、效益情况

2012年全国药品流通直报企业主营业务收入7942亿元,同比增长20%,增幅回落3个百分点;实现利润总额164亿元,同比增长16.5%,增幅回落0.5个百分点;平均毛利率6.9%,同比下降0.3个百分点;平均费用率5.2%,同比下降0.1个百分点;平均利润率1.9%,同比下降0.3个百分点。

3、销售结构

按销售品类分类,药品类销售居主导地位,销售额占七大类医药商品销售总额的70.5%;其次为中成药类,占16.8%;中药材类占4.5%,医疗器械类占3.4%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占3.5%。

图22012年全行业销售品类结构分布

据中国医药商业协会典型样本城市零售药店2012年品类销售统计,零售药店销售额中,药品(包括化学药品、中成药和中药饮片)销售占主导地位,占零售总额的73%;非药品销售占27%。

图32012年典型样本城市零售药店销售品类结构分布

按销售对象分类,2012年对批发企业销售额为5035亿元,占销售总额的45.1%,纯销(包含对医疗终端、零售终端和居民的销售)为6139亿元,占销售总额的54.9%%,与上年基本持平。

4、区域销售比重结构

2012年全国六大区域销售总额比重分别为:

华东40.5%、华北18.9%、中南20.0%、西南12.0%、东北5.0%、西北3.6%;其中华东、华北、中南三大区域销售额占到行业销售总额的79.4%。

2012年销售额居前10位的省市依次为:

上海、北京、广东、江苏、安徽、浙江、山东、重庆、天津和河南,10省市销售额占全国销售总额的66.2%。

5、所有制结构

规模以上药品流通企业中,国有及国有控股企业主营业务收入4908亿元,占药品流通直报企业主营业务总收入的61.8%,实现利润92亿元,占直报企业利润总额的56.3%;股份制企业主营业务收入2283亿元,占直报企业主营业务总收入的28.7%,实现利润54亿元,占直报企业利润总额的32.9%。

国有及国有控股企业、股份制企业占居行业发展的主导地位。

图42012年规模以上药品流通企业主营业务收入所有制结构分布

图52012年规模以上药品流通企业利润总额所有制结构分布

6、配送结构

2012年,药品批发直报企业商品配送货值6641亿元,其中,自有配送中心配送额占81.8%,非自有配送中心配送额占18.2%,非自有配送中心配送额同比增加4.3个百分点;物流费用74亿元,其中,自主配送物流费用占81.0%,委托配送物流费用占19.0%,委托配送物流费用同比上升0.8个百分点。

物流费用占企业三项费用(营业费用、管理费用、财务费用)总额的17.9%,占营业费用的29.8%,与上年基本持平。

图62012年药品批发直报企业商品配送结构

图72012年药品批发直报企业物流费用结构

药品流通企业在物流建设和信息化建设中的投入继续提升,自有配送中心数量增长幅度为3.0%;自有配送中心仓储面积增长幅度为22.5%;自有配送车辆数增长幅度为9.9%;信息系统建设投入增长幅度为21.3%。

跨省集团公司兼并重组活跃,对信息系统整合投入加大,是行业信息化建设投入持续快速增长的主要原因。

7、对GDP、税收和就业的贡献

2012年全国社会消费品零售总额为20.72万亿元,第三产业增加值为23.16万亿元。

药品流通行业销售总额占社会消费品零售总额的5.4%,同比增长0.3个百分点;占第三产业增加值的4.8%,同比增长0.2个百分点。

2012年全国药品流通直报企业纳税额42.1亿元,固定资产投资40.9亿元,占全国第三产业投资的0.02%。

全行业从业人数约为480万人。

二、药品流通行业发展的主要特点

(一)国家新医改拉动基层用药规模增长

2012年,中国医药卫生体制改革取得阶段性成果,基本医疗保障水平大幅提升,城镇居民医保和新农合政府补助标准从2011年的每人每年200元提高到240元,基本药物制度已覆盖全国所有政府办基层医疗机构和74.6%的村卫生室。

在“强基层”的医改政策推动下,基层医疗机构用药水平持续提升,用药规模快速增长,已成为备受行业青睐、成长性最好的市场。

据统计,2012年国家基本药物销售增幅较快,参与国家基本药物配送的药品批发直报企业国家基本药物配送总额为947亿元,比去年增长23%;全国药品流通企业对一级及一级以下医院销售为808.5亿元,同比增长34.0%,占行业销售总额的7.2%,比去年上升0.8个百分点。

(二)药品批发市场集中度呈现结构性变化

2012年,前100位药品批发企业主营业务收入占同期全国市场总规模的64%,比去年提高1个百分点。

其中,前3位企业占28.8%,比去年增长2.2个百分点;前10位企业占41.9%,增长2.3个百分点;前20位企业占49.3%,增长近2个百分点。

前20位企业成为行业市场集中度提升的主要推动力。

从主营业务收入10亿元以上的药品批发企业发展情况来看,整体出现向两端集中的趋势。

100亿元以上的企业有10家,比去年增加2家,50-100亿元的有7家,比去年下降2家,10-50亿元的有74家,比去年增加10家。

主营业务收入100亿元以上的企业发展较快,全国市场份额同比增长5个百分点,50-100亿元的企业市场份额同比下降2个百分点,10-50亿元的企业市场份额与去年持平。

图8不同规模药品批发企业主营业务收入占同期全国市场总规模情况

(三)药品零售市场规模继续扩大,但连锁率仍较低

2012年,药品零售市场规模总体呈现增长,但增速减缓。

前100位药品零售企业销售额占零售市场销售总额的34.3%。

其中,前5位企业占9.6%,前10位企业占16.3%,前20位企业占22.9%,均与上年基本持平。

前100位药品零售企业的销售额底线为1.35亿元,销售额超过10亿元的企业有19家。

其中,销售额超过40亿元的有3家,30-40亿元的有5家,20-30亿元的有3家,10-20亿元的有8家。

零售药店连锁率为34.62%,与去年基本持平,但较2008年下降了0.76个百分点。

图92008-2011年零售药店数量

零售药店在面临来自宏观政策及市场竞争的双重压力下,加快了抱团结盟的速度。

截至2012年底,全国共成立15家省级药店联盟,覆盖19个省(自治区、直辖市),年度销售总额达355.57亿元,比去年增长26.1%,约占全国药品零售市场总额的五分之一。

(四)药品流通服务模式创新取得新突破

面对医药分开、公立医院改革、基层医疗崛起、市场营销扁平化等行业新趋势,以往的商业服务方式和盈利模式受到严峻挑战。

全行业围绕医改带来的契机,进一步发挥业态创新、技术创新优势,推进供应链管理应用,不断创新服务模式,多元化服务趋势日益展现,在开展对医院院内药品物流延伸服务、进行医院物流管理系统(SPD)试点、承接药房托管、承接医院药库外设管理以及药店承担社区医疗机构药房功能试点等新型服务模式方面尤为突出。

据统计,2012年全国药品流通直报企业中,具有第三方医药物流资质的批发企业有56家;具有食品药品监管部门颁发的开展第三方药品物流业务确认文件的专业医药物流企业有43家;开展物流延伸服务的企业有41家;承接药房托管的企业有29家;承接医院药库外设的企业有11家。

(五)行业微利化运行特征更加明显

2012年,多种因素导致药品流通环节盈利空间受到压缩。

首先是药品降价的压力,2012年国家发展改革委进行了两次较大规模的药品降价,主要涉及消化类、抗肿瘤类、免疫和血液制品等药物的价格调整,平均降价幅度在17%左右。

二是企业现金流的压力,各级医院承付药品货款时间的周期继续恶化,2012年药品流通直报企业的应收账款共计1480亿元,同比增长29.2%;另据中国医药商业协会典型调查,2012年药品批发企业对医疗机构的平均应收账款周转天数为142天,比去年增加11天,医疗机构拖欠药品批发企业货款时间过长问题进一步加剧,企业生存和发展空间受到严重挤压。

另外,药品使用、监管及招标采购政策改变导致的市场变化也对企业盈利带来较大压力。

(六)药品流通类上市公司在资本市场表现较弱

药品流通行业上市公司数量较少,市值与国外相差悬殊,零售业态占比较小。

截至2012年12月31日,国内以药品流通为主业的上市公司共有15家(整个医药类上市公司总数200多家),市值总和为1474.41亿元(当日美国麦克森公司市值为226亿美元,按汇率6.2365计算,折合人民币约1408亿元),其中,市值最高的国药控股不足500亿元,市值最低的海王星辰不足10亿元;主营业务收入总和为3307亿元,其中流通业务收入总和为3098亿元,占主营业务收入的94%。

除已上市企业外,国内大部分药品流通企业主要通过传统的债权、私募股权、控股权变卖等方式进行融资。

图102012年药品流通上市公司市值

三、药品流通行业发展趋势预测

世界经济的发展、人口总量的增长和社会老龄化程度的提高,导致药品需求呈上升趋势,全球医药市场近年来持续快速增长。

据国际权威医药咨询机构IMS统计,2010-2011年全球药品销售增长速度已超过全球GDP增长速度,2010-2014年新兴医药市场预计将以14-17%的速度增长,而主要发达医药市场增长率将仅为3-6%。

中国是全球最大的新兴医药市场,到2020年将成为全球仅次于美国的第二大市场,全球市场份额将从3%上升到7.5%。

在宏观经济保持平稳的环境下,随着国家新医改的继续推进和行业管理后续政策及标准的出台,药品流通行业将保持稳步增长的发展趋势,并加快转型升级的速度。

(一)药品流通市场的增长将趋于平稳

2013年是我国医药卫生体制改革继续向纵深发展的一年。

随着全民医保体系制度框架基本建成以及基本药物制度和基层医疗机构运行新机制的完善、城乡基层医疗卫生服务体系进一步健全、基本公共卫生服务均等化水平明显提高和公立医院改革试点有序推进,药品市场需求将继续扩大,药品流通行业仍将保持增长。

但受国内经济增长总体放缓的影响,在药品价格持续下降、药品流通企业经营成本快速上涨的压力下,行业的增长速度将继续趋缓。

(二)结构调整仍是行业改革发展的主线

2013年,国家将加快推进药品流通领域的改革步伐。

按照医改“十二五”规划的要求,药品流通行业改革发展政策将陆续出台。

2012年新修订的《药品经营质量管理规范》将于2013年6月份开始实施,这是对药品流通监管政策的一次较大调整,实施企业计算机管理信息系统,控制药品购销渠道和仓储温湿度,加强票据管理、冷链管理和药品运输环节监管等规定全面提升了药品流通企业的软硬件标准和要求,提高了准入门槛,将对行业发展带来深刻影响。

随着《全国药品流通行业发展规划纲要(2011-2015年)》的深入贯彻实施,商务部将继续鼓励企业兼并重组、做大做强,提高行业集中度;支持发展现代医药物流和连锁经营,进一步提升药品流通效率和现代化水平。

(三)行业服务模式加快向全产业链服务转变

随着新医改配套措施的贯彻落实和市场竞争的加剧,行业毛利率会进一步受到挤压,传统的商业购销模式面临巨大挑战。

创新业务与服务模式、推广信息技术在企业管理上的应用、开展供应链管理,已成为药品流通企业增强核心竞争力的关键。

一批有实力的企业积极探索向医疗机构和生产企业提供现代医药物流增值服务,已在行业内产生了良好的示范效应。

更多企业将学习效仿,不断丰富和深化服务内容,建立与上游供应商和下游客户的新型合作关系,有效整合资源,实现互利共赢,从而带动药品流通行业从商业购销模式向全产业链服务模式转变。

(四)采用资本运作的企业将不断增多

除现有15家上市公司外,一批药品流通企业已启动上市计划,如华润医药、云南鸿翔一心堂、广西柳州医药、厦门鹭燕集团、湖南老百姓大药房、湖南益丰大药房、江西开心人大药房、浙江珍诚医药、四川医药集团等。

预计未来将有更多规模以上跨区域或区域性的主要药品流通企业成为上市公司,采用资本运作的方式促进企业做大做强,不断增强市场竞争力,药品流通类上市公司将成为医药板块的重要组成部分。

附录:

表12012年区域总销售统计表

序号

地区

销售总额(万元)

药品类销售占比(%)

中成药类销售占比(%)

中药材类销售占比(%)

全国总计

70.5

16.8

4.5

1

上海市

75.1

11.7

4.7

2

北京市

67.7

13.4

9.3

3

广东省

8505600

61.9

25.1

6.2

4

江苏省

8357920

76.0

14.4

2.3

5

安徽省

8200000

56.9

22.6

9.7

6

浙江省

7988601

77.9

14.3

3.5

7

山东省

6481892

80.2

15.1

1.6

8

重庆市

5330108

54.3

23.3

9.5

9

天津市

4550000

49.9

28.9

0.7

10

河南省

4124802

78.7

12.4

4.1

11

湖北省

4120000

57.2

32.7

1.6

12

云南省

3692620

77.5

10.7

2.6

13

河北省

3665928

71.8

17.3

4.4

14

四川省

3455764

79.1

10.4

4.6

15

湖南省

3178321

69.3

15.1

5.5

16

辽宁省

2523327

79.6

16.5

1.1

17

山西省

2201800

77.6

16.1

2.1

18

福建省

2125730

85.0

7.6

3.4

19

陕西省

1883678

69.6

17.7

3.1

20

黑龙江省

1838156

84.9

4.2

0.8

21

江西省

1806239

68.5

22.7

1.5

22

广西壮族自治区

1544994

61.1

15.5

1.0

23

吉林省

1266271

88.0

8.4

0.6

24

新疆维吾尔自治区

1003500

80.6

15.8

0.2

25

海南省

880833

90.1

5.5

0.4

26

甘肃省

861639

71.2

11.6

11.2

27

贵州省

732186

72.1

17.6

0.8

28

内蒙古自治区

558866

82.6

9.4

1.6

29

西藏自治区

209429

100.0

-

-

30

宁夏回族自治区

194088

72.9

20.6

1.1

31

青海省

69786

55.4

35.3

3.0

表22012年药品类区域销售统计表

序号

地区

药品类销售总额(万元)

区域销售比重(%)

全国总计

100.00

1

上海市

7744300

9.84

2

北京市

6816881

8.66

3

江苏省

6349683

8.06

4

浙江省

6226390

7.91

5

广东省

5264379

6.69

6

山东省

5196784

6.60

7

安徽省

4663265

5.92

8

河南省

3244502

4.12

9

重庆市

2894183

3.68

10

云南省

2862000

3.63

11

四川省

2732633

3.47

12

河北省

2630931

3.34

13

湖北省

2354994

2.99

14

天津市

2268707

2.88

15

湖南省

2204147

2.80

16

辽宁省

2008707

2.55

17

福建省

1806216

2.29

18

山西省

1707588

2.17

19

黑龙江省

1561210

1.98

20

陕西省

1310917

1.66

21

江西省

1237665

1.57

22

吉林省

1113782

1.41

23

广西壮族自治区

944392

1.20

24

新疆维吾尔自治区

808770

1.03

25

海南省

793306

1.01

26

甘肃省

613850

0.78

27

贵州省

527636

0.67

28

内蒙古自治区

461795

0.59

29

西藏自治区

209429

0.27

30

宁夏回族自治区

141496

0.18

31

青海省

38663

0.05

表32012年中成药类区域销售统计表

序号

地区

中成药类销售总额(万元)

区域销售比重(%)

全国总计

100.00

1

广东省

2135784

11.36

2

安徽省

1850794

9.84

3

北京市

1348874

7.17

4

湖北省

1347086

7.16

5

天津市

1313295

6.98

6

重庆市

1240348

6.60

7

上海市

1208741

6.43

8

江苏省

1199856

6.38

9

浙江省

1146014

6.09

10

山东省

981920

5.22

11

河北省

635052

3.38

12

河南省

510125

2.71

13

湖南省

480893

2.56

14

辽宁省

417502

2.22

15

江西省

410145

2.18

16

云南省

395267

2.10

17

四川省

357762

1.90

18

山西省

355225

1.89

19

陕西省

334046

1.78

20

广西壮族自治区

239762

1.27

21

福建省

161891

0.86

22

新疆维吾尔自治区

158659

0.84

23

贵州省

128852

0.69

24

吉林省

105835

0.56

25

甘肃省

99757

0.53

26

黑龙江省

77399

0.41

27

内蒙古自治区

52391

0.28

28

海南省

48202

0.26

29

宁夏回族自治区

40041

0.21

30

青海省

24620

0.13

31

西藏自治区

0

0.00

表42012年中药材类区域销售统计表

序号

地区

中药材类销售总额(万元)

区域销售比重(%)

全国总计

5080965

100.00

1

北京市

934912

18.40

2

安徽省

796612

15.68

3

广东省

531282

10.46

4

重庆市

505449

9.95

5

上海市

481401

9.47

6

浙江省

281455

5.54

7

江苏省

196350

3.86

8

湖南省

173632

3.42

9

河南省

169123

3.33

10

河北省

161417

3.18

11

四川省

160439

3.16

12

山东省

102997

2.03

13

云南省

97034

1.91

14

甘肃省

96888

1.91

15

福建省

72774

1.43

16

湖北省

65578

1.29

17

陕西省

57708

1.14

18

山西省

46810

0.92

19

天津市

29934

0.59

20

江西省

27658

0.54

21

辽宁省

27549

0.54

22

黑龙江省

15571

0.31

23

广西壮族自治区

15434

0.30

24

内蒙古自治区

8927

0.18

25

吉林省

7884

0.16

26

贵州省

6220

0.12

27

海南省

3583

0.07

28

新疆维吾尔自治区

2147

0.04

29

宁夏回族自治区

2128

0.04

30

青海省

2069

0.04

31

西藏自治区

0

0.00

表52012年医疗器械类区域销售统计表

序号

地区

医疗器械类销售总额(万元)

区域销售比重(%)

全国总计

3745618

100.00

1

安徽省

741154

19.79

2

北京市

418560

11.17

3

广西壮族自治区

293741

7.84

4

广东省

244653

6.53

5

浙江省

191511

5.11

6

江苏省

173695

4.64

7

上海市

170750

4.56

8

河北省

164811

4.40

9

黑龙江省

159731

4.26

10

河南省

149119

3.98

11

湖南省

138712

3.70

12

山东省

124463

3.32

13

四川省

121718

3.25

14

陕西省

101067

2.70

15

湖北省

100438

2.68

16

云南省

71847

1.92

17

重庆市

52091

1.39

18

山西省

50459

1.35

19

天津市

48291

1.29

20

福建省

28849

0.77

21

辽宁省

28388

0.76

22

新疆维吾尔自治区

27974

0.75

23

海南省

26190

0.70

24

吉林省

24172

0.65

25

江西省

22513

0.60

26

甘肃省

21099

0.56

27

贵州省

20714

0.55

28

内蒙古自治区

17089

0.46

29

宁夏回族自治区

8645

0.23

30

青海省

3176

0.08

31

西藏自治区

0

0

升级会员

升级会员