工程经济静态及动态分析算例.doc

《工程经济静态及动态分析算例.doc》由会员分享,可在线阅读,更多相关《工程经济静态及动态分析算例.doc(9页珍藏版)》请在冰豆网上搜索。

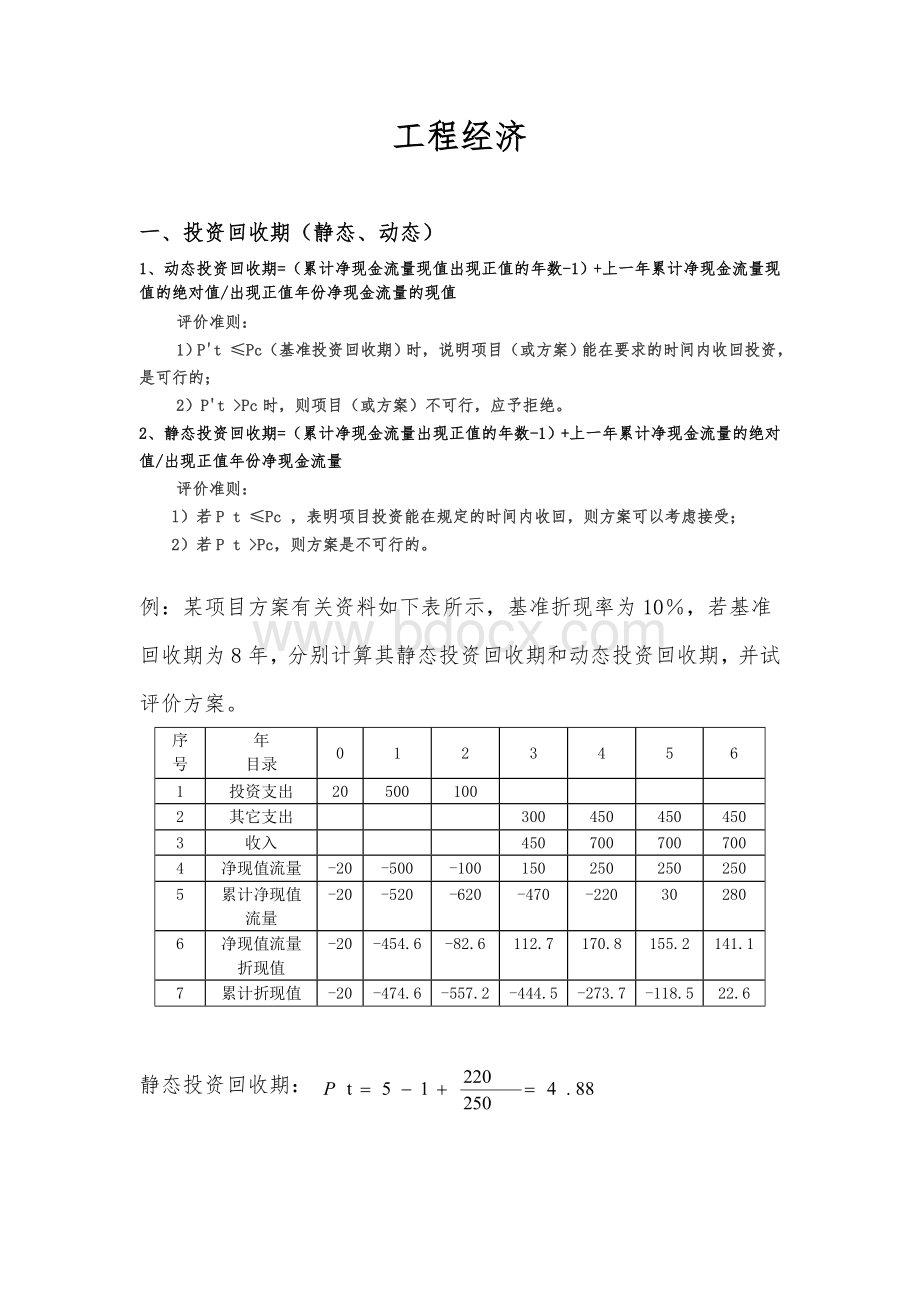

工程经济

一、投资回收期(静态、动态)

1、动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值

评价准则:

1)P't≤Pc(基准投资回收期)时,说明项目(或方案)能在要求的时间内收回投资,是可行的;

2)P't>Pc时,则项目(或方案)不可行,应予拒绝。

2、静态投资回收期=(累计净现金流量出现正值的年数-1)+上一年累计净现金流量的绝对值/出现正值年份净现金流量

评价准则:

l)若Pt≤Pc,表明项目投资能在规定的时间内收回,则方案可以考虑接受;

2)若Pt>Pc,则方案是不可行的。

例:

某项目方案有关资料如下表所示,基准折现率为10%,若基准回收期为8年,分别计算其静态投资回收期和动态投资回收期,并试评价方案。

序

号

年

目录

0

1

2

3

4

5

6

1

投资支出

20

500

100

2

其它支出

300

450

450

450

3

收入

450

700

700

700

4

净现值流量

-20

-500

-100

150

250

250

250

5

累计净现值流量

-20

-520

-620

-470

-220

30

280

6

净现值流量折现值

-20

-454.6

-82.6

112.7

170.8

155.2

141.1

7

累计折现值

-20

-474.6

-557.2

-444.5

-273.7

-118.5

22.6

静态投资回收期:

动态投资回收期:

由于项目方案的投资回收期小于基准的投资回收期,则该项目可行。

二、投资效果系数法(静态)

投资效果系数:

亦称投资收益率,是指项目在正常生产年份的年净收益和投资总额的比值。

(通常项目可能各年的净收益额变化较大,则应该计算生产期内年均净收益额和投资总额的比率。

)

公式:

,(则可以接受,,则应当拒绝)

E:

投资收益率

Y:

正常生产年份净收益(年均净收益)

I:

投资总额

例:

有一临街商铺,面积约45平方米,售价约170万元,贷款85万,契税51000,每月还款9970元,每月物业管理费20每平方米,水电费每月400,目前在这个物业的周边,同等物业的月租金约是350元/平方米,如这个商铺要是买下并成功出租,那么,它的投资回报率将是多少呢?

解:

年投资计收益率=(每月租金*12个月)/商铺总价=(45*350)*12/170万=11.1%

三、年折算费用法(静态)

年折算费用:

工程的固定资产投资及每年的运行管理维修费各换算为每年均等的费用后相加所得之和。

公式是:

Zj=Cj+Pj*Rc,其中Zj表示折算费,Cj表示年运营费,Pj表示投资额,Rc表示基准投资率。

例:

某工程有四个实施方案可供选择,各方案的应用环境相同。

四个方案的投资额依次是60万元、80万元、100万元、120万元;四个方案的年运行成本依次是16万元、13万元、10万元和6万元。

若基准投资率为10%,则采用折算费用法的最优方案为?

解:

甲的折算费用=(16+60×10%)万元=22万元;

乙的折算费用=(13+80×10%)万元=21万元;

丙的折算费用=(10+100×10%)万元=20万元;

丁的折算费用=(6+120×10%)万元=18万元。

在多方案比较时,可以选择折算费用最小的方案即选择最优方案为丁。

四、净现值法、净年值法(动态)

1、净现值(NPV):

是指按一定的折现率(基准收益率),将投资项目寿命周期内所有年份的净现金流量折现到计算基准年(通常是投资之初)的现值累加值。

项目可接受,项目不可接受。

例:

年份

0

1

2

3

4

5

CI

800

800

800

800

800

CO

1000

500

500

500

500

500

NCF=CI-CO

-1000

300

300

300

300

300

(P/F,i0,n)

1

0.9091

0.8264

0.7513

0.6830

0.6209

折现值

-1000

272.73

247.92

225.39

204.90

186.27

累计折现值

-1000

-727.27

-479.35

-253.96

-49.06

137.21

解:

NPV=-1000+300×(P/A,10%,5)

=-1000+300×3.791=137.30项目可行

2、净年值(NAV):

是将方案各个不同时点的净现金流量按基准收益率折算成与其等值的整个寿命期内的等额支付序列年值后再进行评价、比较和选择的方法。

在独立方案或单一方案评价时,NAV≥0,方案可以考虑接受。

在多方案比较中,净年值越大方案的经济效果越好。

max{NAVj≥0}

例:

有A、B两个方案,A方案的寿命期为15年,经计算其净现值为100万元;B方案的寿命期为10年,经计算其净现值为85万元。

设基准折现率为10%,试比较两个方案的优劣。

解:

五、净现值比率法(动态)

净现值率是指按基准折现率计算的方案寿命期内的净现值与其全部投资现值的比率。

公式:

,:

总投资现值

独立方案或单一方案,NPVR≥0时方案可行。

多方案比选时,max{NPVRj≥0}。

当投资没有限制时,进行方案比较时,原则上以净现值为判别依据。

仅当投资有限制或约束时,才需要考虑单位投资效率。

净现值率主要用于多方案的优劣排序。

六、内部收益率法(动态)

内部收益率(IRR):

又称内部报酬率,是指项目在计算期内各年净现金流量现值累计等于零时的折现率。

当IRR≥i0时,则表明项目的收益率已达到或超过基准收益率水平,项目可行;

当IRR<i0时,则表明项目不可行。

例:

某项目净现金流量如下表,假设基准收益率为15%,用IRR来判断方案的可行性。

年份

0

1

2

3

4

5

净现金流量

-100

20

30

20

40

40

解:

因此该方案不可行。

七、寿命期相同的互斥方案的选择

1、差额净现值法:

对于寿命期相同的互斥方案,利用不同方案间的差额净现金流量在一定的基准折现率条件下计算出的累计折现值即为差额净现值。

若ΔNPV≥0,则表明增加的投资在经济上是合理的即投资大的方案优于投资小的方案;ΔNPV<0,则说明投资小的方案更经济。

2、差额内部收益率法:

是指进行比选的两个互斥方案的各年净现金流量的差额的折现值之和等于零时的折现率。

若ΔIRR>i0,则投资大的方案为优选方案;

若ΔIRR<i0,则投资小的方案为优选方案。

公式:

例:

单位:

万元基准折现率:

10%

年份

0

1~10

NPV

IRR

A的净现金流量

-200

39

39.64

14.4%

B的净现金流量

-100

20

22.89

15.1%

增量净现金流量

-100

19

16.75

13.8%

八、寿命期不相同的互斥方案的选择

寿命期不等时先要解决方案间时间上的可比性问题:

可通过设定共同的分析期或者给寿命期不等于共同分析期的方案选择合理的方案持续假定或余值回收假定。

常用方法:

1、年值法是指投资方案在计算期的收入及支出,按一定的折现率换算成等值年值,用以评价或选择方案的一种方法。

年值法使用的指标有NAV(净年值法)与AC(费用年值法),用年值法进行寿命期不等的互斥方案比选,隐含着一个假设:

各备选方案在其寿命期结束时均可按原方案重复实施或以与原方案经济效果水平相同的方案接续。

例:

有两个互斥型方案如表所示。

若基准收益率为15%,试选择较优方案。

方案

初始投资(万元)

年净收益(万元)

寿命期(年)

A

850

600

3

B

1000

680

4

解:

NAVA=600-850(A/P,15%,3)=227.7(万元)

NAVB=680-1000(A/P,15%,4)=329.7(万元)

因为NAVB>NAVA,故方案B优于方案A。

2、最小公倍数法是以不同方案使用寿命的最小公倍数作为研究周期,在此期间各方案分别考虑以同样规模重复投资多次,据此算出各方案的净现值,然后进行比选。

例:

单位:

万元基准折现率:

12%

方案

投资

年净收益

寿命期

A

800

360

6

B

1200

480

8

解:

由于寿命期不等,设定共同的分析期为最小公倍数,则A方案重复4次,B方案重复3次。

现金流量图如下:

480

1200

0

8

16

24

1

360

800

0

6

12

18

24

1

解:

九、线性盈亏平衡分析

盈亏平衡分析的公式为:

生产总成本=销售收人

总成本()=固定成本()+单位可变成本()总产销量()

销售收入()(扣除税金)=产品销售单价()(1—销售税率)总产销量()

即:

式中:

——产品销售税金及附加。

盈亏平衡点产量点=

盈亏平衡点生产能力利用率=

式中:

——设计生产能力的产量生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力盈亏平衡点生产能力利用率

例:

某建设项目年设计生产能力为10000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

解:

盈亏平衡点的产量=

则:

盈亏平衡点的产量=

盈亏平衡点的生产能力利用率==

2017年11月21日

升级会员

升级会员