中国聚酯及其原料工业的发展与展望.docx

《中国聚酯及其原料工业的发展与展望.docx》由会员分享,可在线阅读,更多相关《中国聚酯及其原料工业的发展与展望.docx(10页珍藏版)》请在冰豆网上搜索。

中国聚酯及其原料工业的发展与展望

中国聚酯及其原料工业的发展与展望

作者:

罗文德周华堂 发布时间:

Dec30200210:

25:

30:

860AM

1市场现状

1.1聚酯市场现状

近年来,中国聚酯工业高速发展,聚酯纤维在化纤产量中的比例一直遥遥领先。

2001年,中国化纤总产量达8283.2kt,其中聚酯纤维6325.3kt,占化纤总量的76.36%(世界平均约67%)。

(1)纤维用聚酯消费量

多年来,中国每年进口聚酯纤维500-1000kt,进口聚酯切片200-300kt。

2001年净进口量减少,分别是聚酯纤维780.6kt,聚酯切片119.6kt。

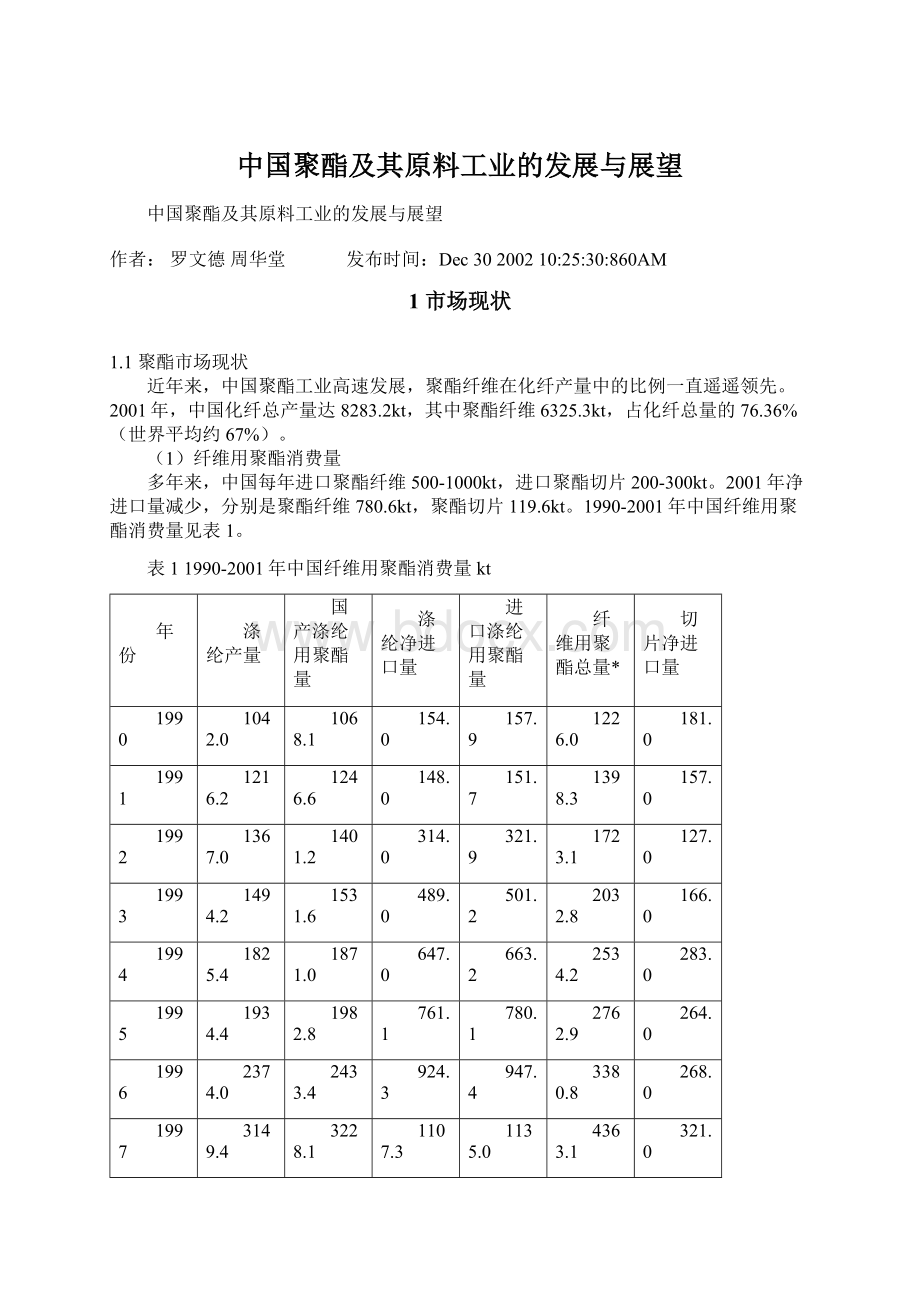

1990-2001年中国纤维用聚酯消费量见表1。

表11990-2001年中国纤维用聚酯消费量kt

年份

涤纶产量

国产涤纶用聚酯量

涤纶净进口量

进口涤纶用聚酯量

纤维用聚酯总量*

切片净进口量

1990

1042.0

1068.1

154.0

157.9

1226.0

181.0

1991

1216.2

1246.6

148.0

151.7

1398.3

157.0

1992

1367.0

1401.2

314.0

321.9

1723.1

127.0

1993

1494.2

1531.6

489.0

501.2

2032.8

166.0

1994

1825.4

1871.0

647.0

663.2

2534.2

283.0

1995

1934.4

1982.8

761.1

780.1

2762.9

264.0

1996

2374.0

2433.4

924.3

947.4

3380.8

268.0

1997

3149.4

3228.1

1107.3

1135.0

4363.1

321.0

1998

3574.7

3664.1

998.0

1023.0

4687.1

281.0

1999

4439.2

4550.2

848.0

869.2

5419.4

344.0

2000

5101.8

5229.3

1004.1

1029.2

6258.5

333.5

2001

6325.3

6483.4

780.6

800.1

7283.5

119.6

*纤维用聚酯总量未包括切片进口量。

数据源自原中国纺织总会历年统计值。

(2)非纤维用聚酯消费量

2001年,中国非纤维用聚酯消费量约750kt,生产能力约690kt,其中容器包装用(主要是瓶用)聚酯消费量约620kt,生产能力约600kt;薄膜用聚酯消费量约130kt,生产能力约110kt。

(3)聚酯总消费量

至2001年,中国聚酯年总消费量约8030kt,扣除进口聚酯纤维用量,则实际国内聚酯年总消费量约7230kt,其中非纤维用消费量约750kt,约占总消费量的9.3%。

2001年,世界聚酯年总消费量约30800kt,其中非纤维消费量约8930kt,约占29.0%。

中国约占世界聚酯总消费量的26.1%。

与世界相比,中国非纤维用聚酯消费量过低。

2001年中国和世界各种用途聚酯用量比例见表2。

表22001年中国和世界各种用途聚酯用量比例

用途

中国

世界

纤维用,%

90.6

68.0

容器包装用,%

7.7

26.0

薄膜用,%

1.6

3.0

其它,%

0.1

3.0

1.2PTA市场现状

长期以来,中国精对苯二甲酸(PTA)工业的发展滞后于聚酯工业的发展,每年需进口数十万吨。

近3年进口量剧增,2001年进口量达到3120kt,生产能力仅2440kt,自给率约42%。

1990-2001年中国PTA供需状况见表3。

表31990-2001年中国PTA供需状况

年份

产能

产量

净进口量

表观消费量

进口涤纶用量

进口切片用量

总消费量

1990

953

870

326

1196

136

156

1488

1991

1028

939

343

1282

130

135

1547

1992

1028

939

273

1212

277

109

1598

1993

1028

939

256

1195

431

143

1769

1994

1028

939

239

1178

570

243

1191

1995

1353

1235

401

1636

671

227

2534

1996

1578

1441

447

1888

815

230

2933

1997

1578

1441

478

1919

976

276

3172

1998

1578

1441

729

2170

880

242

3292

1999

1578

1441

1542

2983

748

296

4027

2000

2437

2225

2505

4727

885

287

5899

2001

2437

2225

3117

5342

688

103

6133

注:

PTA产能含DMT折算量。

数据源自历年《化纤信息》及《中国石油化工年鉴》等。

若根据聚酯总消费量计算,2001年中国PTA总消费量约6910kt,扣除进口聚酯纤维用量,则实际国内PTA消费量约6218kt,见表4。

2001年,世界PTA(含DMT)总消费量约27000kt,中国约占24.1%。

表42001年中国PTA消费量

测算方法

总消费量/kt

实际消费量/kt

统计法

6133

5342

下游产品法

6909

6218

平均值

6521

5780

1.3乙二醇(EG)市场现状

EG工业和PTA工业的发展一样,亦滞后于聚酯工业的发展。

根据聚酯消费量计算,2001年中国EG年总消费量约2700kt。

另据统计,2001年中国EG产量约980kt,进口量超过1600kt,自给率不足38%。

2001年世界EG总消费量约11000kt,中国约占24.5%。

2需求预测

2.1聚酯需求预测

2.1.1纤维用聚酯需求量

根据表1数据,按最小平方法(一元线性回归法)预测,2002-2005年中国纤维用聚酯需求量大致分别为7130,7680,8230,8770kt。

2.1.2非纤维用聚酯需求量

近年来,国内对饮料、食用油、白酒等产品的消费量大幅上升,预计近几年容器包装用聚酯年增长率约15%-20%,至2005年,年需求量约1350kt,产能约1500kt。

薄膜用聚酯增长较慢,预计至2005年,年需求量约150kt,生产能力约180kt。

届时非纤用聚酯总需求量约1500kt。

2.1.3聚酯总需求量

预测今后几年中国聚酯总需求量和实际需求量见表5(数据作了调整;实际需求量为扣除约800kt进口涤纶的用量)。

表52002-2005年中国聚酯需求量预测

年份

总需求量/kt

实际需求量/kt

2002

8000

7200

2003

8700

7900

2004

9500

8600

2005

10300

9500

2005年中国非纤用聚酯需求量约1500kt,约占14.7%。

届时,世界聚酯总需求量约40000kt,其中非纤用量约13000kt,约占33%。

中国约占世界聚酯总需求量的25.6%,见表6。

表62005年中国和世界聚酯各种用途需求量比例

用途

中国

世界

纤维用,%

85.3

64.0

容器包装用,%

13.1

30.0

薄膜用,%

1.5

3.0

其它,%

0.1

3.0

另据资料统计,至2005年,中国聚酯总产能将达到9600kt,其中非纤维用聚酯产能约1680kt,届时聚酯市场供需基本平衡。

考虑市场低迷引起的小聚酯停产,以及江苏、浙江一带大部分切片纺长丝装置将改为直接纺丝工艺,因此,今后一个时期,中国聚酯工业仍将在市场动态平衡的基础上求得适度发展。

2.2PTA需求预测

根据表3和表5,采用线性回归法和下游产品法,预测今后几年我国PTA总需求量和实际国内需求量见表7。

目前已建、在建的PTA(含DMT)装置总产能约4470kt,考虑装置的开工率,届时PTA缺口将在4000kt左右。

2005年,世界PTA总需求量约35000kt,中国约占24.3%。

世界PTA市场能力过剩,2002年比较紧缺。

表72002-2005年中国PTA需求量预测

年份

总需求量/kt

实际需求量/kt

2002

660

580

2003

720

630

2004

780

690

2005

850

760

2.3EG需求预测

根据预测的聚酯总需求量,至2005年,中国EG总需求量约2960kt。

考虑拟建装置,届时EG总产能约1520kt,缺口近1500kt。

2005年,世界EG总需求量约14500kt,中国约占20.4%。

3采用高效工艺

3.1经济规模

对PTA装置和聚酯装置而言,实现经济规模是提高经济效益的重要途径,而单系列大型装置是行之有效的选择。

3.1.1PTA装置

70-80年代,世界PTA装置单系列能力约100kt/a,90年代增至250-350kt/a;2000年前后,发展至500kt/a左右。

甚至更大的装置也即将问世。

PTA装置投资和单系列生产能力的关系见表8。

根据表8,今后我国新建PTA装置的规模应为500-600kt。

表8PTA装置投资和单线生产能力的关系

单线生产能力/kt·a-1

项目投资,%

单线生产能力/kt·a-1

项目投资,%

250

100

500

73.3

350

86.7

600

66.7

3.1.2聚酯装置

聚酯装置生产成本包括投资、人员及维修、原材料及公用工程等成本。

而原材料成本约占生产成本的65%-85%。

聚酯装置生产成本和单线生产能力的关系见表9。

由表9可知,随着单线生产能力增加,生产成本下降,但大于200t/d后,生产成本下降趋缓;随着单线生产能力的进一步提高,原材料之外的部分生产成本仍有较明显下降,但大于400t/d后,下降趋缓。

可见,聚酯装置单线生产能力以400t/d左右为宜;考虑到抗风险等因素,聚酯企业的经济规模应达到300-400kt/a。

对于瓶级切片,装置规模应达到60-100kt/a,单线生产能力宜在150t/d以上。

表9聚酯装置生产成本和单线生产能力的关系

单线生产能力/t·d-1

成本,%

成本,%(不考虑原材料消耗)

100

100

200

86.9

300

85.2

100

400

84.5

82.8

500

83.1

74.2

600

82.0

68.8

3.2新PTA和EPTA(QTA)工艺

目前,世界PTA总产能约24000kt,其中EPTA(伊斯特曼产品)和QTA(三菱化学产品)产量约3760kt,约占PTA总量的15.7%,主要集中在美国、日本和韩国等。

传统的阿莫科公司APTA和EPTA工艺主要技术指标见表10。

表10EPTA与APTA主要技术指标

项目

EPTA

APTA

对二甲苯/kg

647-650

660

醋酸/kg

35-42

44

电/kW·h

102-195

176

4-CBA/μg·g-1

≤250

≤25

PT酸/μg·g-1

≤10

≤150

平均粒径/μm

-85

120±10

聚酯指标

L值

80.8

86

a值

-2.2

-1.8

b值

-1.1

-0.7

投资,%

70-75

100

生产成本,%

-85

100

据介绍,4-CBA质量分数在400μg/g以下,对PET色相影响不大。

国外几家公司可全部使用EPTA和QTA生产纤维和瓶片。

我国也有几家聚酯生产企业以30%-50%比例混用多年。

从聚酯原料多元化考虑,国内建设1-2套EPTA或QTA装置,作为对传统PTA产品的补充,应该是可取的。

3.3连续缩聚工艺

连续缩聚(CP)和间歇缩聚(BP)的投资比(BP/CP)在单线生产能力分别为25,75,150t/d时,分别为0.45,1.00,2.00。

产品质量和原材料及公用工程消耗比较见表11,表12。

表11连续缩聚和间歇缩聚酯切片质量比较

项目

BP

CP

[η]/dl·g-1

M1±0.015

M1±0.008

MP/℃

≥259

≥260

-COOH/mol·t-1

≤35

≤28

DEG,%

≤1.3

≤0.9

色相b值

M2±3

M2±1.5

L值

≥85

异状物及粉末,%

≤0.5

表12连续缩聚和间歇缩聚原材料、公用工程消耗、生产成本比较

项目

BP

CP

PTA/kg

872-875

860-862

EG/kg

365-380

334-336

电/kW·h

240-260

80-110

燃料油/kg

157-210

65-80

注:

按每吨PET计。

按照表12消耗上限及2001年原材料、公用工程平均单价计算,BP生产成本比CP高约580元/t。

3.4熔体直接纺丝工艺

由于熔体直接纺丝省去了切片生产、贮存以及结晶、干燥、熔融和销售费用等,其生产成本明显比切片纺丝降价。

以150kt/a涤纶短纤维为例,切片纺丝比直接纺丝单位成本高约360元/t。

3.5国产化技术及装备

近年来,随着国产化聚酯技术及装备的问世,聚酯装置的建设投资大幅度下降,建设周期明显缩短。

引进和国产聚酯装置投资比较见表13。

表13聚酯主装置投资比较

反应釜

生产能力/kt·a-1

对比投资,%

五釜引进

66

100

五釜引进

200

43.6

三釜引进

200

36.1

五釜国产

150

21.0

4走国产化之路

中国从20世纪70年代初开始引进PTA生产装置,至2003年底,总生产能力将达到4200kt/a。

2000年之前,中国先后引进70多套聚酯装置,建设40多家工厂,生产能力约4000kt,工程技术主要来自欧洲、美国、日本、韩国及我国台湾省。

中国聚酯工业在实现外延式高速发展的同时,在开发、优化专有技术,实施技改及推广国产化成套聚酯装置方面已进行了大量卓有成效的工作。

以技改为例,见表14。

表14中国聚酯及其原料装置改造情况

年份

项目

实施技改单位

效果

1997

仪征250kt/aPTA装置

中国纺织工业设计院、仪征化纤公司、浙江大学

增容40%

1998

仪征350kt/aPTA装置

中国纺织工业设计院、仪征化纤公司

工艺软件包设计

1994

仪征聚酯八单元增容改造

中国纺织工业设计院、仪征化纤公司、华东理工大学、南化公司化机厂

生产能力提高50%

1996-1999

仪征聚酯第三、六、七单元改造

中国纺织工业设计院、仪征化纤公司、华东理工大学、南化公司化机厂

七单元生产能力超过330t/d

1998

200kt/a聚酯装置

中国纺织工业设计院、辽阳化纤公司、南化公司化机厂

增容50%单线产量超300t/d

1999

50kt/a三釜聚酯装置

中国纺织工业设计院、上海石化公司、华东理工大学

产量达80kt/a

2001

DMT工艺改PTA工艺

中国纺织工业设计院、天津石化公司

2002顺利开车

近年来,中国纺织工业设计院致力于推广国产化成套聚酯装置,并不断推进装置的大型化和系列化。

目前多套440-500t/d的装置已经投产,600t/d的装置即将投产。

由于中国聚酯工程技术的发展,国内外各公司在中国聚酯市场所占份额发生了根本的变化。

据统计,近3年国产化聚酯装置生产能力约占64.27%,其次是美国(15.63%)、(德国10.19%)和瑞士(9.91%)等公司。

5结语

a.2001年中国聚酯总消费量约8030kt,其中非纤维用聚酯约占9.3%。

扣除进口聚酯纤维用量,实际聚酯消费量约7230kt。

预测2005年,中国聚酯总需求量约10300kt/a,其中非纤维用聚酯量约占14.63%。

扣除进口聚酯纤维用量,2005年实际聚酯需求量约9500kt。

2005年中国聚酯生产能力将达到约9600kt,市场供需基本平衡。

考虑市场低迷引起的小聚酯停产,以及切片纺丝转换为直接纺丝等因素,今后一个时期,中国聚酯工业仍将在市场动态平衡的基础上求得适度发展。

b.长期以来,中国聚酯原料工业滞后于聚酯工业的发展。

2001年,中国PTA总消费量约6520kt,扣除进口聚酯纤维和切片用量,实际PTA用量约5780kt。

当年PTA进口量达3120kt,自给率不足42%。

预测至2005年,PTA年总需求量约8500kt,扣除进口聚酯纤维和切片用量,实际PTA需求量约7600kt。

考虑已建和在建PTA产能及装置开工率,届时PTA缺口约4000kt,因此PTA工业亟待发展。

c.实现聚酯及其原料工业的经济规模,采用新PTA或EPTA工艺,以及连续缩聚、直接纺丝等高效生产工艺,应是今后聚酯及其原料工业发展的主题课题。

国产化成套聚酯工程技术已实现大型化、系列化,应进一步推广应用,以大幅度降低聚酯装置投资及生产成本,提高聚酯行业的整体经济效益和市场竞争能力。

(摘自《合成纤维工业》)

升级会员

升级会员