一建 经济 1Z10 会计要素的组成和会计等式的应用.docx

《一建 经济 1Z10 会计要素的组成和会计等式的应用.docx》由会员分享,可在线阅读,更多相关《一建 经济 1Z10 会计要素的组成和会计等式的应用.docx(12页珍藏版)》请在冰豆网上搜索。

一建经济1Z10会计要素的组成和会计等式的应用

1Z102014会计要素的组成和会计等式的应用

会计要素的组成

会计要素包括资产、负债、所有者权益、收入、费用和利润。

资产、负债和所有者权益是反映企业某一时点财务状况的会计要素,称为静态会计要素。

收入、费用和利润是反映某一时期经营成果的会计要素,称为动态会计要素。

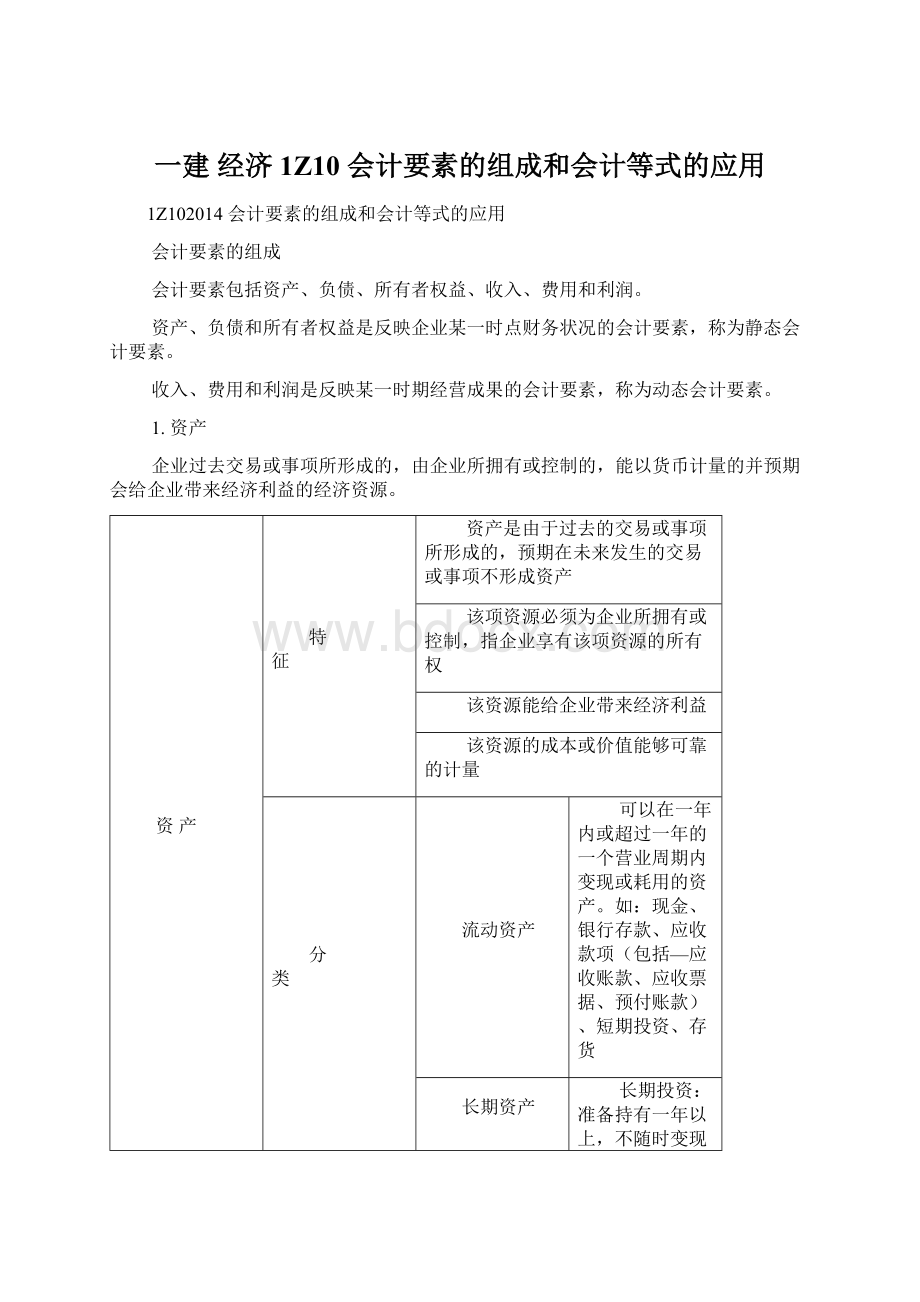

1.资产

企业过去交易或事项所形成的,由企业所拥有或控制的,能以货币计量的并预期会给企业带来经济利益的经济资源。

资产

特

征

资产是由于过去的交易或事项所形成的,预期在未来发生的交易或事项不形成资产

该项资源必须为企业所拥有或控制,指企业享有该项资源的所有权

该资源能给企业带来经济利益

该资源的成本或价值能够可靠的计量

分

类

流动资产

可以在一年内或超过一年的一个营业周期内变现或耗用的资产。

如:

现金、银行存款、应收款项(包括—应收账款、应收票据、预付账款)、短期投资、存货

长期资产

长期投资:

准备持有一年以上,不随时变现的股票、债券和其他投资

固定资产:

使用中保持原有实物形态的资产,如房屋建筑物、机器设备

无形资产:

没有实物形态的非货币性长期资产,如专利权、商标权、土地使用权、非专利技术和商誉

其他资产:

长期待摊费用、银行冻结财产、诉讼中的财产

2.负债

由于过去的交易或事项所形成的现时义务,履行该义务会导致经济利益流出企业。

未来的交易或者事项形成的义务,不属于现时义务。

[16增]

负债

特征

指在现行条件下已承担的义务或者说经济责任,其清偿会导致经济利益流出企业

负债是由于过去的交易或事项形成的

流出的经济利益的金额能够可靠的计量

负债有确切的债权人和偿还日期,或者债权人和偿还日期可以合理加以估计

分类

流动负债

如:

短期借款、应付款项(包括—应付账款、应付票据、预收账款)、应付工资、应缴税金

长期负债

如:

应付债券、长期借款、长期应付款

3.所有者权益

企业投资者对企业净资产的所有权,是企业全部资产减去全部负债后的净额。

所有者权益表明了企业的产权关系,即企业归谁所有。

所有者权益

特

征

无须偿还

企业清算时,接受清偿在负债之后,所有者权益是对企业净资产的要求权

可分享企业利润

内

容

实收资本

所有者按出资比例实际投入到企业的资本

资本公积

包括资本溢价、资产评估增值、接受捐赠、外币折算差额

盈余公积

按照规定从企业的税后利润中提取的公积金

未分配利润

本年度没有分配完的利润

会计等式的应用

会计等式提示各会计要素之间的联系。

是复式记账、试算平衡和编制会计报表的理论依据。

会计等式分为静态会计等式(财务状况等式)和动态会计等式(财务成果等式)。

静态会计等式是编制资产负债表的重要依据,动态会计等式是编制利润表的重要依据。

会计等式的应用

特点

公式

静态会计等式

反映企业某一特定日期财务状况

资产=负债+所有者权益(资产负债表)

动态会计等式

反映企业一定会计期间经营成果

收入-费用=利润(利润表)

综合会计等式

综合了企业利润分配前财务状况等式和经营成果等式之间的关系。

资产=负债+所有者权益+收入-费用

【主要考点】

6个会计要素的特征及分类;

静态会计要素的含义和内容;

动态会计要素的含义和内容;

会计等式的特点和内容;

会计等式的作用。

【真题示例】

(2004年)按现行会计制度及有关规定,短期投资属于( )。

A.流动资产

B.无形资产

C.其他资产

D.流动负债

【答案】A

【解析】本题考核点是资产分类中的流动资产包括的内容。

流动资产:

可以在一年内或超过一年的一个营业周期内变现、耗用的资产。

如现金、银行存款、应收款项、短期投资、存货等。

(2004年)企业在筹集资金过程中,投资人的投入资本超过其注册资金的数额属于( )。

A.资本公积

B.盈余公积

C.实收资本

D.未分配利润

【答案】A

【解析】本题考核点是所有者权益的内容中资本公积的概念及具体内容。

资本公积指由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有的资金。

包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。

其中的资本溢价即是指投资人的投入资本超过其注册资金(应负担的投资额)的数额。

(2004年)在下列各项中,反映企业经营成果的会计要素有( )。

A.资产

B.负债

C.所有者权益

D.费用

【答案】D

【解析】本题考核点是会计要素的分类。

资产、负债和所有者权益是反映企业某一时点财务状况的会计要素,也称为静态会计要素。

收入、费用和利润是反映某一时期经营成果的会计要素,也称为动态会计要素。

(2004年)按现行会计制度及有关规定,长期负债核算的内容包括( )。

A.长期应付款

B.专项应付款

C.长期投资

D.应付债券

E.长期借款

【答案】ABDE

【解析】本题考核点是负债分类中长期负债包括的内容。

长期负债:

指在一年以上或超过一年的一个营业周期以上偿还的债务。

如应付债券、长期借款、长期应付款等。

(注:

在2004年版教材中,长期负债包括专项应付款。

)

(2004年)所有者权益是指所有者在企业中享有的经济利益,包括( )。

A.实收资本

B.长期投资

C.资本公积

D.盈余公积

E.未分配利润

【答案】ACDE

【解析】本题考核点是所有者权益的内容。

所有者权益的内容:

①实收资本;②资本公积;③盈余公积;④未分配利润。

(2005年)由过去的交易、事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益的一项经济资源是指( )。

A.现金

B.银行存款

C.资产

D.资本

【答案】C

【解析】本题考核点是资产的概念。

资产是指企业过去的交易或事项所形成的,由企业所拥有或控制的,能以货币计量的并预期会给企业带来经济利益的经济资源。

[16对资产的概念有修改]

(2006年)下列静态会计等式中,错误的是( )。

A.资产=权益

B.所有者权益=资产—债权人权益

C.负债=资产—所有者权益

D.资产=债权人权益

【答案】D

【解析】本题考核点是静态会计等式公式。

静态会计等式其公式为:

资产=负债+所有者权益

注:

负债也称为债权人权益,故静态会计等式公式也可以表示为:

资产=权益(=债权人权益+所有者权益)。

(2007年)某施工企业溢价发行股票时,所取得的股票发行收入超过股票价值1000万元,该项收入属于企业的()。

A.资本公积

B.实收资产

C.盈余公积

D.未分配利润

【答案】A

【解析】本题考核点是所有者权益的内容中资本公积的概念及具体内容。

资本公积包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。

其中的资本溢价即是指投资人的投入资本超过其注册资金(应负担的投资额)的数额。

股本溢价=股票发行收入-股票面值

(2007年)企业的非流动负债(长期负债)包括()。

A.应付票据

B.应付债券

C.应付工资

D.应付股利

【答案】B

【解析】本题考核点是负债的分类。

流动负债包括短期借款、应付款项、应付工资、应交税金等。

长期负债包括如应付债券、长期借款、长期应付款等。

(2007年)某施工企业于2006年9月1日收到投资人投入的原材料一批,合同约定该批材料的价值为300万元,则这批材料应作为企业的()处理。

A.资本公积

B.盈余公积

C.未分配利润

D.实收资本

【答案】D

【解析】本题考核点是所有者权益内容中的实收资本的概念。

实收资本是指所有者按出资比例实际投入到企业的资本。

(2009年)股份有限公司溢价发行股票筹集的资金超过股票面值的溢价收入应( )。

A.计入资本公积

B.计入盈余公积

C.增加为注册资本

D.作为利得

【答案】A

【解析】本题考核点是所有者权益的内容中资本公积的概念及具体内容。

资本公积包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。

其中的资本溢价即是指投资人的投入资本超过其注册资金(应负担的投资额)的数额。

股本溢价=股票发行收入-股票面值

(2009年)动态会计等式是由( )等会计要素构成的。

A.负债

B.收入

C.费用

D.利润

E.资产

【答案】BCD

【解析】本题考核点是会计要素的分类。

收入、费用和利润是反映某一时期经营成果的会计要素,也称为动态会计要素。

(2010年)下列会计要素中,属于流动负债的是()。

A.短期投资

B.预付帐款

C.应付帐款

D.应付债券

【答案】C

【解析】本题考核点是负债分类中流动负债包括的内容。

流动负债是指在一年内或超过一年的一个营业周期内偿还的债务。

如短期借款、应付款项(包括应付帐款、应付票据、预收账款、其他应付款等)、应付工资、应交税金等。

(2010年)反映企业一定经营期间经营成果的会计等式是()。

A.资产=收入+所有者权益

B.收入-费用=利润(或亏损)

C.资产=负债+所有者权益

D.收入-负债=利润(或亏损)

【答案】B

【解析】本题考核点是会计等式的应用。

静态会记等式是反映企业在某一特定日期财务状况的会计等式,其公式为“资产=负债+所有者权益”。

动态会计等式是反映企业在一定会计期间经营成果的会计等式,其公式为“收入-费用=利润(或亏损)”。

(2010年)企业的流动资产包括存货、库存现金、应收账款和()等。

A.短期借款

B.预收账款

C.应付帐款

D.预付帐款

【答案】D

【解析】本题考核点是资产分类中流动资产包括的内容。

流动资产是指可以在一年内或超过一年的一个营业周期内变现、耗用的资产。

如现金、银行存款、应收款项(包括应收账款、应收票据、预付帐款、其他应收款等)、短期投资、存货等。

(2010年)企业收到某机构的捐赠款50万元,该捐赠款应计入企业的()。

A.实收资本

B.营业外收入

C.资本公积

D.留存收益

【答案】C

【解析】本题考核点是所有者权益内容中资本公积的内容。

资本公积包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。

(2010年)反映企业财务状况的会计要素有()。

A.收入

B.所有者权益

C.资产

D.费用

E.负债

【答案】BCE

【解析】本题考核点是会计要素的分类。

资产、负债和所有者权益是反映企业某一时点财务状况的会计要素,也称为静态会计要素。

(2011年)某企业固定资产评估增值2000万元,该增值部分应计入企业的()。

A.资本公积

B.实收资本

C.盈余公积

D.未分配利润

【答案】A

【解析】本题考核点是所有者权益内容中资本公积的内容。

资本公积包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。

(2012年)根据我国现行《企业会计准则》,应列入流动负债的会计要素有()。

A.应付债券

B.应收账款

C.短期借款

D.应付工资

E.存货

【答案】CD

【解析】本题的考核点是负债分类中的流动负债包括的内容。

流动负债是指在一年内或超过一年的一个营业周期内偿还的债务。

如短期借款、应付款项、应付工资、应交税金等。

(2013年)根据现行《企业会计准则》,应列入流动负债的有()。

A.应交税金

B.应收账款

C.应付工资

D.长期借款

E.短期投资

【答案】AC

【解析】本题的考核点是负债分类中的流动负债包括的内容。

流动负债是指在一年内或超过一年的一个营业周期内偿还的债务。

如短期借款、应付款项、应付工资、应交税金等。

应收账款和短期投资属于流动资产,长期借款属于长期负债。

(2014年)反映企业某一时点财务状况的会计要素有()。

A.资产

B.负债

C.所有者权益

D.利润

E.费用

【答案】ABC

【解析】本题的考核点是会计要素的分类。

在六个会计要素中,资产、负债和所有者权益是反映企业某一时点财务状况的会计要素,也称为静态会计要素。

(2009年)资产负债表是反映企业在某一特定日期(A)的报表。

A.财务状况

B.利润分配

C.现金流量

D.经营成果

【模拟题】

1.在一年内或者超过一年的一个营业周期内能变现或耗用的资产是(A)。

A.流动资产

B.长期资产

C.固定资产

D.无形资产

2.下列属于流动负债的有(ABC)。

A.短期借款

B.应付款项

C.应交税金

D.应付债券

E.应收款项

升级会员

升级会员