证券行业现状与盈利简析.docx

《证券行业现状与盈利简析.docx》由会员分享,可在线阅读,更多相关《证券行业现状与盈利简析.docx(15页珍藏版)》请在冰豆网上搜索。

证券行业现状与盈利简析

证券行业现状与盈利简析

◆证券行业基本情况

一、总体情况

证券业作为金融业的重要组成部分,对于金融市场的稳定及宏观经济的稳定都起到了重要的作用。

证券业已经逐步成为我国企业有效的融资平台,上市企业通过主板、中小板及创业板进行直接融资,非上市企业可以通过发行企业债权及公司债等信用债券进行有效融资。

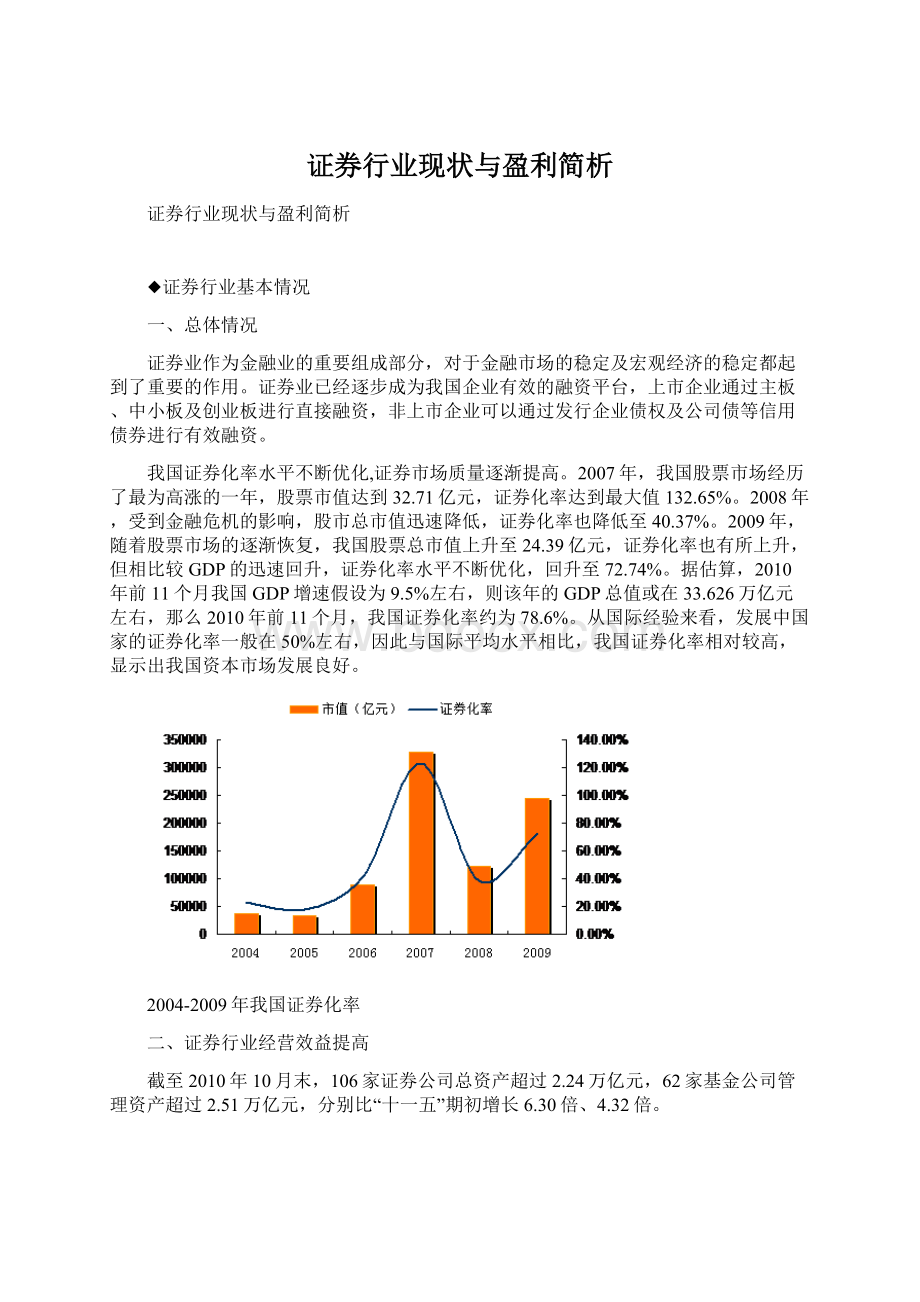

我国证券化率水平不断优化,证券市场质量逐渐提高。

2007年,我国股票市场经历了最为高涨的一年,股票市值达到32.71亿元,证券化率达到最大值132.65%。

2008年,受到金融危机的影响,股市总市值迅速降低,证券化率也降低至40.37%。

2009年,随着股票市场的逐渐恢复,我国股票总市值上升至24.39亿元,证券化率也有所上升,但相比较GDP的迅速回升,证券化率水平不断优化,回升至72.74%。

据估算,2010年前11个月我国GDP增速假设为9.5%左右,则该年的GDP总值或在33.626万亿元左右,那么2010年前11个月,我国证券化率约为78.6%。

从国际经验来看,发展中国家的证券化率一般在50%左右,因此与国际平均水平相比,我国证券化率相对较高,显示出我国资本市场发展良好。

2004-2009年我国证券化率

二、证券行业经营效益提高

截至2010年10月末,106家证券公司总资产超过2.24万亿元,62家基金公司管理资产超过2.51万亿元,分别比“十一五”期初增长6.30倍、4.32倍。

据有关统计数据显示,截至2010年12月31日,纳入统计口径的九类基金产品共有723只,包括QDII基金在内的国内基金公司公募基金资产净值为25191.36亿元,份额总规模为24324.09亿份,较2009年底分别减少1382.20亿元和137.12亿份。

具体来看,债券类基金(包括纯债、一级债、二级债)2010年取得份额和资产净值双增长,2010年底资产净值为1690.18亿元,同比增加808.71亿元,份额规模同比增加343.05亿份。

股票基金2010年资产净值为10661.40亿元,同比减少673.20亿元,份额规模同比减少108.86亿份。

混合基金资产净值为7219.93亿元,同比减少404.18亿元,份额规模同比减少262.28亿份。

指数型基金(剔除ETF联接基金)资产净值为2503.56亿元,同比增加4.67亿元。

货币市场基金资产净值为1532.77亿元,同比大幅下降1062.5亿元。

而QDII基金资产净值为797.78亿元,同比增加61.18亿元,份额增加448.98亿份。

2005-2009年我国证券公司总资产和净资本情况

◆典型证券企业概况

一、证券行业排名情况

根据证监会有关数据,在总资产排名中,证券业重点企业中排名前三的依次是中信证券、海通证券和国泰君安。

企业缩写

总资产

相对标准分

排名

中信证券

206,807,443,965.64

100.00%

1

海通证券

120,726,512,858.68

58.38%

2

国泰君安

110,450,993,697.00

53.41%

3

银河证券

105,208,925,415.40

50.87%

4

广发证券

104,335,867,934.39

50.45%

5

华泰证券

98,801,776,569.56

47.77%

6

招商证券

96,512,312,560.27

46.67%

7

申银万国

86,491,744,616.03

41.82%

8

国信证券

76,873,661,395.43

37.17%

9

中信建投

66,005,239,183.14

31.92%

10

在净利润排名中,2009年我国排名前三位重点券商分别是中信证券、国泰君安和广发证券。

企业缩写

净利润

相对标准分

排名

中信证券

10,088,196,120.02

100.00%

1

国泰君安

6,311,519,088.00

62.56%

2

广发证券

4,924,671,838.55

48.82%

3

海通证券

4,661,740,625.39

46.21%

4

银河证券

4,544,073,743.86

45.04%

5

国信证券

4,309,647,848.73

42.72%

6

华泰证券

4,086,661,493.78

40.51%

7

申银万国

4,029,461,656.04

39.94%

8

招商证券

3,925,425,610.45

38.91%

9

光大证券

2,903,572,155.02

28.78%

10

根据总资产、销售收入、净利润、股票基金交易总金额、股票及债券承销金额对行业内的重点企业进行综合排名,结合证券业的特点及各项指标的重要性拟定4个指标的权重。

总资产权重赋予15%的权重;营业收入赋予15%的权重;净利润赋予20%的权重;股票基金交易总金额赋予25%的权重;股票及债券承销金额赋予25%的权重。

在综合排名中,2009年证券业上市公司中排名前三的依次是中信证券、国泰君安和银河证券。

企业缩写

总资产标准分

营业收入标准分

净利润标准分

股票基金交易总金额标准分

股票及债券承销金额标准分

加权标准分

加权排名

中信证券

100.00

100.00

100.00

33.93

100.00

83.48

1

国泰君安

53.41

56.11

62.56

82.73

26.02

56.13

2

银河证券

50.87

44.55

45.04

100.00

25.58

54.72

3

国信证券

37.17

41.22

42.72

82.64

21.46

46.33

4

广发证券

50.45

47.58

48.82

71.38

13.45

45.68

5

招商证券

46.67

39.44

38.91

70.43

28.18

45.35

6

海通证券

58.38

45.17

46.21

71.07

10.60

45.19

7

华泰证券

47.77

43.46

40.51

65.73

13.03

41.48

8

申银万国

41.82

36.75

39.94

60.84

6.27

36.55

9

中信建投

31.92

27.64

25.94

58.88

29.05

36.10

10

二、各主要证券企业概况

●中信证券

1、企业简介

截至2009年12月31日,中信证券股份有限公司总资产2,068.07亿元,净资产615.99亿元,净资本349.04亿元,是国内规模最大的证券公司。

中信证券股份有限公司是中国证监会核准的第一批综合类证券公司之一,前身是中信证券有限责任公司,于1995年10月25日在北京成立。

2002年12月13日,经中国证券监督管理委员会核准,中信证券向社会公开发行4亿股普通A股股票,2003年1月6日在上海证券交易所挂牌上市交易。

2009年底,中信证券经纪业务合并市场份额为8.36%,排名第一;股票承销业务的合并市场份额为24.13%,债券承销的合并市场份额为11.30%,均排名第一;控股基金公司所管理资产规模超过3000亿元,排名第一。

2、经营情况概述

2009年中信证券股份有限公司共实现营业收入22,006,522,161.88元,营业利润为13,260,382,505.67,全年累计实现净利润8,984,029,173.87,同比2008年上涨了22.98%。

3、财务情况分析

报告期

2009-12-31

2008-12-31

2007-12-31

获利能力

销售净利率(%)

0.46

0.45

0.44

总资产收益率(%)

0.06

0.05

0.11

净资产收益率(%)

0.38

0.35

0.43

经营能力

总资产周转率(次)

0.13

0.11

0.24

股东权益周转率(次)

0.16

0.14

0.40

偿债能力

产权比率

2.19

1.38

2.51

利息保障倍数(倍)

22.52

7.26

16.37

资本结构

资产负债比率(%)

0.69

0.58

0.72

股东权益比率(%)

0.31

0.42

0.28

发展能力

营业利润增长率(%)

0.39

-0.52

4.87

净利润增长率(%)

0.25

-0.41

4.24

利润总额增长率(%)

0.39

-0.52

4.86

净资产增长率(%)

0.13

0.06

2.90

总资产增长率(%)

0.51

-0.28

1.97

4、企业竞争力评价

2009年,中信证券合并实现股票基金交易量排名市场第一位,股票主承销市场份额为24.13%,排名市场第一位。

2009年,中信证券成立的两款集合资产管理计划的发行规模均远超同期证券公司理财产品首发平均规模。

债券销售交易业务累计销售额及现券交易量均位列同业第一位,利率互换衍生品交易量保持领先。

股票销售交易业务的客户保有量位居行业第二位。

研究业务在宏观经济、银行、石油化工等13个研究领域获得或蝉联第一;企业发展融资业务完成创业板和中小板承销项目5单,创业板承销金额排名市场第一位。

●国泰君安证券

1、企业简介

国泰君安证券股份有限公司由原国泰证券有限公司和原君安证券有限责任公司通过新设合并、增资扩股,于1999年8月18日组建成立,并于2001年12月31日对非证券类资产进行分立后存续的综合性证券公司,总部设在上海。

截至2009年底,国泰君安证券的总资产规模达到110,4.50亿元,09年实现营业收入123.48亿元,净利润达到63.11亿元。

2、经营情况概述

国泰君安证券主要从事证券经纪业务,投行业务,自营业务等,截至2009年12月31日,公司资产总额达到1104.51亿元,负债总额为871.59亿元,股东权益为233.92亿元。

2009年全年实现营业收入共计123.49亿元,净利润为63.12亿元。

根据证券业协会公布的数据,2009年国泰君安证券股票基金交易金额为4719541801766.51亿元,市场排名第二位;股票及债券承销金额为41,943,849,410.36亿元,市场排名第七位。

3、财务情况分析

报告期

2009-12-31

2008-12-31

2007-12-31

获利能力

销售净利率(%)

0.51

0.50

0.52

总资产收益率(%)

0.07

0.07

0.10

净资产收益率(%)

0.31

0.31

0.53

经营能力

总资产周转率(次)

0.13

0.13

0.19

股东权益周转率(次)

0.61

0.61

1.01

偿债能力

产权比率

3.74

3.35

3.75

利息保障倍数(倍)

25.74

13.27

13.37

资本结构

资产负债比率(%)

0.79

0.77

0.79

股东权益比率(%)

0.21

0.23

0.21

发展能力

营业利润增长率(%)

-0.03

-0.21

3.62

净利润增长率(%)

0.02

-0.16

4.41

利润总额增长率(%)

0.03

-0.23

4.03

净资产增长率(%)

0.37

-0.28

4.05

总资产增长率(%)

0.49

-0.34

1.76

4、企业竞争力评价

国泰君安证券在旗下拥有国联安基金管理有限公司、国泰君安创新投资有限公司、国泰君安金融控股有限公司、国泰君安期货有限公司四家子公司。

经营项目涉及领域宽、且创新能力强,在直接投资、资产管理方面有诸多优势,尤其是资产管理产品品种丰富,具有强劲的市场竞争力。

在国际业务方面,国泰君安证券1995年6月即开始在香港开展境外业务,是全国最早进行国际化的券商,并已取得在港金融服务的全牌照;2007年10月获得合格境内投资者(QDII)资格,是当时获得此资格的4家证券公司之一。

在创新方面,国泰君安期货公司率先获得IB业务资格,首家取得国内金融期货全面结算业务资格,并成为中金所“1号会员”。

●银河证券

一、企业简介

中国银河证券股份有限公司是经中国证监会批准,由中国银河金融控股有限责任公司作为主发起人,联合北京清源德丰创业投资有限公司、重庆水务集团股份有限公司、中国通用技术(集团)控股有限责任公司、中国建材股份有限公司4家国内投资者,于2007年1月26日共同发起设立的全国性综合类证券公司。

公司收购了原中国银河证券有限责任公司的证券经纪业务、投行业务及相关资产,注册资本金为60亿元人民币。

截至2009年12月31日,银河证券共有股本60股。

其中,中国银河金融控股有限责任公司作为控股股东,享有99.89%的持股比例,持股59.33亿股。

2、经营情况概述

截至2009年12月31日,银河证券资产总额达到1052.09亿元,负债总额为922.68亿元,股东权益为129.41亿元。

2009年全年实现营业收入共计98.04亿元,净利润为45.44亿元。

2009年,银河证券手续费及佣金收入总额为9034236705.11元,的代理买卖证券业务收入达到8274926916.75元,占其佣金总收入的91.6%,也是其佣金收入的主要来源,其次是证券承销业务收入为600083546.86元,该项净收入为576559880.55元,其中,股票承销净收入达到175909935.24元,债券承销净收入达400649945.31元;受托客户资产管理业务净收入达到41797709.54元,其中定向资产管理业务净收入为83938.29元,集合资产管理业务净收入为41713771.25元。

3、财务情况分析

报告期

2009-12-31

2008-12-31

2007-12-31

获利能力

销售净利率(%)

0.46

0.35

0.35

总资产收益率(%)

0.05

0.07

0.24

净资产收益率(%)

0.40

0.19

1.97

经营能力

总资产周转率(次)

0.12

0.19

0.67

股东权益周转率(次)

0.87

0.56

5.56

偿债能力

产权比率

7.13

5.48

7.32

利息保障倍数(倍)

8.65

4.83

16.49

资本结构

资产负债比率(%)

0.88

0.85

0.88

股东权益比率(%)

0.12

0.15

0.12

发展能力

营业利润增长率(%)

1.16

-0.68

5.48

净利润增长率(%)

1.22

-0.60

2.14

利润总额增长率(%)

1.16

-0.68

5.52

净资产增长率(%)

0.34

-0.15

-2.85

总资产增长率(%)

0.68

-0.34

1.19

●国信证券

1、企业简介

国信证券股份有限公司是全国性大型综合类证券公司,注册资本70亿元。

截至2009年12月31日,国信证券在全国38个城市拥有54家营业网点。

2008年,国信证券在市场剧变中经受住了考验,实现净利润20.1亿元;2009年,国信证券抓住市场机遇,实现净利润41.4亿元,净资产收益率32.3%,经纪业务股票基金交易额排名行业第三,投资银行业务股票发行家数排名行业第一,承销总金额排名行业第三。

2、经营情况概述

截止2009年12月31日,国信证券总资产768.74亿元,负债合计610.18亿元,所有者权益合计158.55亿元。

全年实现营业收入90.71亿元,净利润达到43.10亿元。

实现每股收益0.60元,比2008年的0.28元增长了1.14倍。

2009年,国信证券的手续费及佣金收入达到80.68亿元,其中证券经纪业务净收入达到64.18亿元,占比达到79.56%;投资银行业务净收入也较多,共8.74亿元。

证券经纪业务的主要收入来源是代理买卖证券业务,占全部证券经纪业务的94.45%,投资银行业务中的主要部分证券承销业务的占比为81.02%。

国信证券的客户资产管理业务收入较2008年下降了94.98%,其主要原因是公司集合资产管理收入在2009年度有较大的下降。

3、财务情况分析

报告期

2009-12-31

2008-12-31

2007-12-31

获利能力

销售净利率(%)

0.48

0.39

0.54

总资产收益率(%)

0.07

0.04

0.18

净资产收益率(%)

0.32

0.19

0.95

经营能力

总资产周转率(次)

0.15

0.10

0.33

股东权益周转率(次)

0.67

0.49

1.75

偿债能力

产权比率

3.85

3.12

4.73

利息保障倍数(倍)

26.00

7.03

18.37

资本结构

资产负债比率(%)

0.79

0.76

0.83

股东权益比率(%)

0.21

0.24

0.17

发展能力

营业利润增长率(%)

1.11

-0.73

3.88

净利润增长率(%)

1.01

-0.71

3.51

利润总额增长率(%)

1.10

-0.73

3.93

净资产增长率(%)

0.41

-0.02

1.93

总资产增长率(%)

0.66

-0.29

3.45

4、企业竞争力评价

国信证券各项业务市场地位和竞争优势突出。

投资银行业务方面,2009年,股票发行家数22家,排名行业第一;承销总金额320亿元,行业排名第三;创业板挂牌上市项目4家,占全部36家企业的11%;通过重大资产重组审核项目3家,排名市场第二;累计保荐发行中小企业板IPO项目42家,超过中小企业板全部IPO项目家数的12%,排名行业第一;保荐代表人101人,排名行业第一。

证券经纪业务方面,2009年,在大型券商市场份额整体下滑的情况下,国信证券股票基金交易量市场份额提升至4.7%,稳居行业第三,单个营业部平均交易量在市场份额前20名的券商中排名第一,全国市场营业部股基权交易额前10名国信证券占6家。

◆证券行业盈利模式

一、以往盈利模式缺陷

我国证券公司盈利模式,在保持较高盈利能力的同时,存在三个不足:

第一,利润来源单一,大家可以看到我们现在证券公司业务结构趋同,经纪、自营业务是主要业务,缺乏特色服务。

主要业务领域竞争非常激烈,交易佣金下降,给以佣金作为主要收入来源的证券公司带来行业风险,收入曲线具有高度不稳定性和周期性。

中国证券业协会对证券公司2009年经营情况进行了初步统计。

未经审计的财务报告显示,106家证券公司全年累计实现净利润932.71亿元,较2008年的482亿元同比增加93.51%。

106家证券公司2009年全年实现营业收入2050.41亿元,其中代理买卖证券业务净收入达1419.45亿元、证券承销与保荐及财务顾问业务净收入为151.62亿元、受托客户资产管理业务净收入为15.96亿元,含公允价值变动的证券投资收益为231.73亿元。

截至2009年12月31日,106家证券公司总资产为2.03万亿元,净资产为4838.77亿元、净资本为3831.82亿元,受托管理资金本金总额为1483.32亿元。

与2008年仅89%的证券公司盈利相比,2009年共有104家证券公司实现盈利,占全行业证券公司总数的98.11%。

其中大券商盈利比重仍占大头。

从中国证券业协会公布的数据可以发现,传统业务仍占主导地位。

其中四项券商传统业务所实现的净收入为1818.76亿元,占比高达88.70%。

主要还是来源于经纪业务中交易量贡献,证券公司靠天吃饭的盈利模式没有得到改善。

单一盈利模式无法满足投资者多元化投资和融资需求,证券公司核心竞争力并没有从根本上提高。

第二,盈利波动较大。

证券公司耐以生存的四大主营业务和市场的活跃程度高度相关。

当市场剧烈波动时,由于缺乏避险工具、缺乏长期稳定的利润支撑点,而成本十分刚性,不可避免影响到生存和发展。

第三,经营方式粗放。

证券业集中度低,低水平竞争现象短期继续存在,多元化业务发展局面并未形成,业务创新缺乏时间与经验的积累。

目前证券业人员面临竞争过度和竞争不足的现象。

所谓竞争过度主要是体现在业务品种单一,证券公司的主要业务集中在经纪和承销等传统业务,导致一级市场、二级市场竞争激烈。

而竞争不足体现在财务顾问、风险投资、投资咨询等业务创新内容和深度远远不够,至今仍未能普遍发展成为我国证券公司利润增长点。

二、当前盈利模式的创新改革

当前,我国资本市场快速发展毋庸置疑,但证券行业的盈利模式也已经陷入困境,一方面今年的佣金费率竞争更加白热化,另一方面网点数量增加和升级导致费用大幅度增加,进一步削弱了经纪业务利润率,因此,2010年是开始实现盈利模式创新与转型的一年。

受益于证券市场的发展和制度创新,行业在盈利结构上还是出现了一些积极的变化。

一是市场融资极为活跃,导致投行业务收入占比明显提高,二是直投、融资融券、股指期货等创新业务已经开始真正贡献收益。

尽管创新业务发展之初规模很小,盈利贡献还比较有限,行业高度依赖传统业务“靠天吃饭”的盈利模式在短期内还难以改变,但是创新业务的发展已经迈出了实质性的第一步。

经纪业务已经从单纯通道业务向多元化业务发展,而佣金费率管理办法的出台,更为券商按服务收费奠定了法律基础。

而且券商的利润来源也将不再仅仅局限于经纪业务,无论是投行业务、直投业务,还是资产管理业务等非经纪类业务,都将成为未来证券行业盈利模式中的重要组成部分,未来证券行业必将在创新与转型之路上迈步前行。

◆证券行业未来发展趋势

一、行业运行风险仍然存在

纵观2010年,由于全球宏观经济的不确定性,国内外经济波动的市场风险,政策和相关法规限制的风险,企业自身的经营风险,技术风险及行业发展合规性风险等,证券行业的风险存在,评级是中级,机会与风险并存。

证券业作为我国国民经济发展的支持产业,还处于完善市场结构体系的成长阶段。

金融危机后,证券业面临着不确定性风险,对证券业本身要求更高的风险防范能力,同时,鉴于国际证券业格局的变化,我国证券业也进入了黄金发展机遇期。

证券业主要风险因素分析

类别

风险因素

风险特点

影响企业范围

市场风险

宏观经济风险

经济增速的回升仍有不确定性

所有证券业企业

资本冲击

短期资本带来证券市场的波动

所有证券业企业

政策及相关法规风险

监管政策及法规

监管力度加大

所有证券业企业

经营风险

主营业务

受市场活跃程度影响较大

所有证券企业,尤其是以传统业务为核心的券商

创新业务

各类金融衍生品风险较大

所有证券业企业

财务因素

企业资金流动性需求增大

资金流动性不足的企业

技术风险

交易平台、交易软件

现代化交易需求要求先进稳定的技术后台支持

所有证券业企业

升级会员

升级会员