广东省宏观经济研究报告.docx

《广东省宏观经济研究报告.docx》由会员分享,可在线阅读,更多相关《广东省宏观经济研究报告.docx(89页珍藏版)》请在冰豆网上搜索。

广东省宏观经济研究报告

第一章广东省宏观经济形势分析

第一节区域整体经济情况

一、总量情况

改革开放以来,中国经济发展举世瞩目。

广东是最早实行对外开放的省份之一,目前已经成为中国的工业大省,经济总量在全国各省排名中连续多年位居第一。

1、地区生产总值

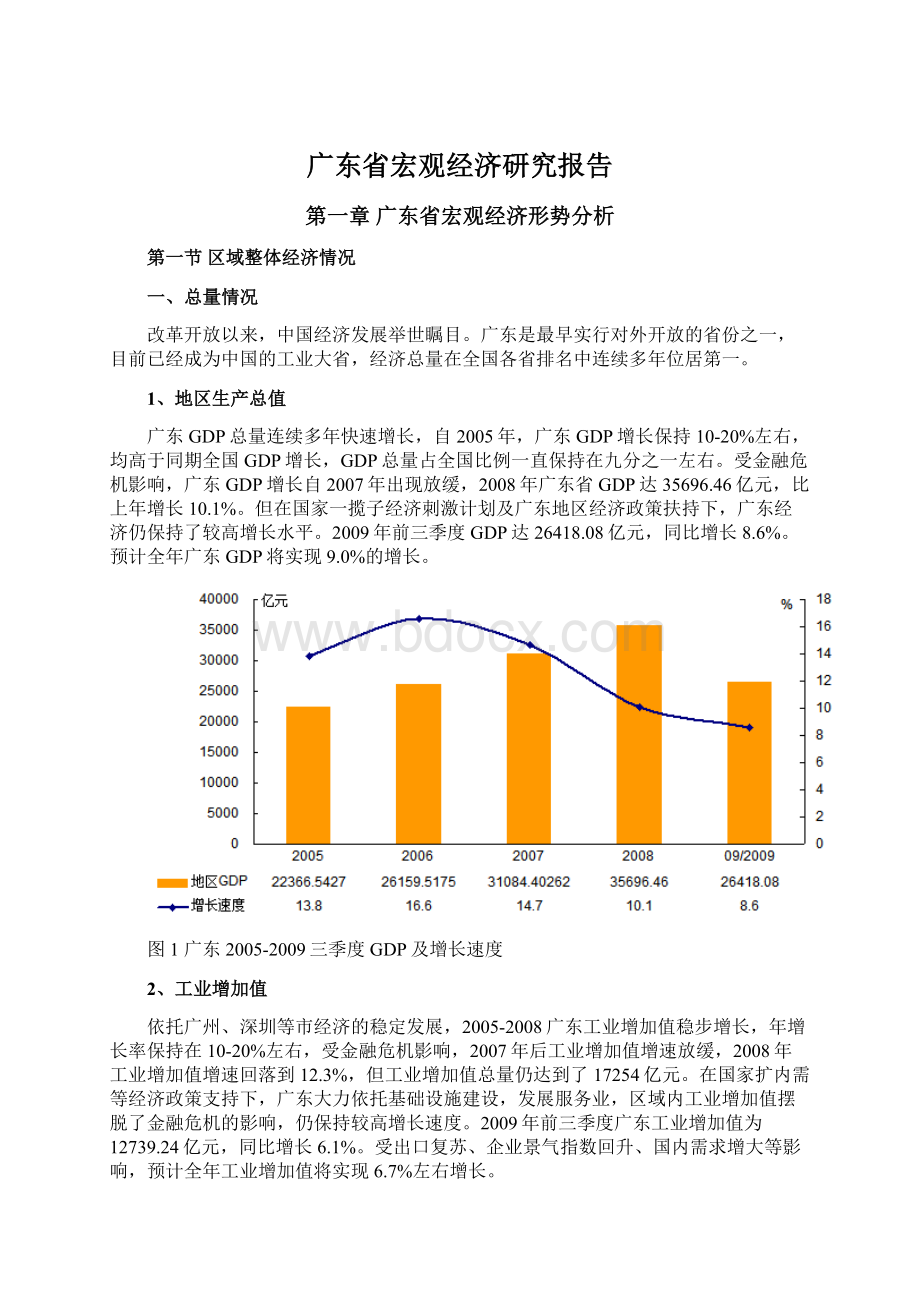

广东GDP总量连续多年快速增长,自2005年,广东GDP增长保持10-20%左右,均高于同期全国GDP增长,GDP总量占全国比例一直保持在九分之一左右。

受金融危机影响,广东GDP增长自2007年出现放缓,2008年广东省GDP达35696.46亿元,比上年增长10.1%。

但在国家一揽子经济刺激计划及广东地区经济政策扶持下,广东经济仍保持了较高增长水平。

2009年前三季度GDP达26418.08亿元,同比增长8.6%。

预计全年广东GDP将实现9.0%的增长。

图1广东2005-2009三季度GDP及增长速度

2、工业增加值

依托广州、深圳等市经济的稳定发展,2005-2008广东工业增加值稳步增长,年增长率保持在10-20%左右,受金融危机影响,2007年后工业增加值增速放缓,2008年工业增加值增速回落到12.3%,但工业增加值总量仍达到了17254亿元。

在国家扩内需等经济政策支持下,广东大力依托基础设施建设,发展服务业,区域内工业增加值摆脱了金融危机的影响,仍保持较高增长速度。

2009年前三季度广东工业增加值为12739.24亿元,同比增长6.1%。

受出口复苏、企业景气指数回升、国内需求增大等影响,预计全年工业增加值将实现6.7%左右增长。

图2广东2005-2009三季度工业增加值及增长速度

3、居民消费价格指数

近几年国家经济快速发展,广东地区居民消费价格指数也出现上升趋势,2005-2008年,地区居民消费价格指数在2-5%左右。

2008年居民消费价格指数较上年上升5.6%,其中食品类上涨13.2%。

工业品出厂价格上涨3.1%,生产资料上涨3.7%,生活资料上涨2.0%,城市上涨6.0%,农村上涨6.2%。

受金融危机影响,2008后半年至2009上半年,广东省出口低迷及国内消费有效需求不足,居民消费价格指数环比及同比均出现下降。

2009年广东前三季度居民消费价格指数下降2.9%,其中食品类下降3.3%,服务项目下降2.4%,消费品下降3.1%,城市和农村CPI均下降2.9%。

近期海关近出口数据表明,进出口下降幅度正在收窄,预计明年进出口将逐步复苏,而新一轮的原材料价格上涨趋势已经显现,预计明年居民消费价格指数将出现正增长。

图3广东2005-2009三季度居民消费价格指数

4、社会消费品零售总额

随着居民年收入水平逐步提高,居民消费能力也稳步上升,作为拉动经济增长重要手段的消费也保持了高增长态势。

自2005年,广东省社会消费品零售总额连续4年保持超15%的增长。

2008年广东社会消费品零售总额达12772.21亿元,比上年增长20.3%;城市消费品零售额9593.27亿元,增长20.3%;农村消费品零售额3178.94亿元,增长20.6%。

最终消费达17637.61亿元,同比增长16.3%,对GDP贡献率为51.4%,拉动GDP增长5.2%。

进入2009年,受出口低迷、国内有效需求不足等因素影响,社会消费品零售总额增长趋势有所放缓;但在国家家电下乡、家用电器以旧换新等政策支持下,2009年社会消费品零售总额仍保持了较高增长速度。

2009年前三季度广东社会消费品零售总额达到10879.57亿元,同比增长16.1%;农村市场累计实现社会消费品零售总额2694.14亿元,同比增长17.0%;城市市场实现消费品零售额8185.43亿元,增长15.8%。

预计今年广东社会消费品零售总额增长将达17.5%,明年新一轮的高速增长也极有可能来临。

图4广东2005-2009三季度社会消费品零售总额及增长速度

5、进出口贸易

随着中国对WTO的承诺逐渐兑现,中国进出口关税逐步下降,作为进出口贸易大省的广东进出口贸易总额连续高增长。

2005-2007连续3年进出口贸易总额保持20%左右增长。

受金融危机及贸易保护主义影响,2008年广东进出口贸易增速放缓,进出口贸易总值为6832.60亿美元,同比增长7.8%,其中出口4040.97亿美元,增长9.4%;进口2791.64亿美元,增长5.4%;净出口1249.33亿美元,较上年增长16.4%。

随着金融危机的影响深入,中国过去依靠出口拉动经济增长的弱点显现,进入2009年,广东前三季度进出口贸易总值为4269.7亿美元,同比下降17.7%,其中出口2509.3亿美元,下降17%;进口1760.4亿美元,下降18.6%。

随着世界各国经济出现复苏,国内外贸企业景气指数也已回升,不难预测广东进出口贸易下降幅度将近一步缩窄,预计全年进出口贸易总额将同比下降16%。

伴随着明年全球各主要经济体复苏,明年的进出口贸易有望实现正增长。

图5广东2005-2009三季度进出口总额及增长速度

6、固定资产投资

随着国家和地区综合实力的增强,广东地区的固定资产投资增长一直保持16-20%之间。

2007年前后,全国各主要城市如北京、上海、深圳、广州等大城市房价较快上涨,房地产投资拉动固定资产投资出现了一轮高峰。

2008年末,国家4万亿经济刺激计划启动,固定资产投资如公路、铁路、房地产等出现高速增长,2009年前三季度广东省完成全社会固定资产投资8521.85亿元,同比增长17.9%,其中工业完成固定资产投资2550.78亿元,同比增长12.1%,第三产业完成投资4595.86亿元,同比增长20.6%。

由于中央经济工作会议基调是保持积极的财政政策和比较宽松的货币政策,不难预测四季度固定资产投资仍将保持高速增长,预计全年固定资产投资将达19%,2010年固定资产投资仍将保将高速增长。

图6广东2005-2009三季度固定资产投资及增长速度

7、金融机构存贷款余额

2005年以来,随着地区经济高速增长,居民可支配收入增加,消费观变化,投资理念改变,广东地区金融机构存贷款余额连续增长。

2007年后,随着中国股市牛市的到来及房地产投资过热,大量资金流入股市及房地产市场,金融机构存贷款余额增长幅度下降。

进入2008年,受金融危机、国内房地产投资降温及国内股票市场熊市的影响,大量资金回流到金融构构,金融机构存贷款余额重新出现了高速增长。

2008年广东省金融机构(含外资)本外币存贷款余额为22227.88亿元,比上年增长21.2%,其中存款余额56119.26亿元,增长14.6%;贷款余额33835.86亿元,增长12.6%。

2008年末,中央出台4万亿经济刺激计划,中央银行连续调低基准利率,企来获得了大量贷款;随着新一轮的股市牛市的来临及房地产投资过热,资金重新流入市场,金融机构存贷款余额增幅重新放缓。

2009年前三季度广东省金融机构(含外资)本外币存贷款余额为22917.75亿元,同比增长8.0%,其中存款余额达66508.84亿元,同比增长23%;贷款余额为43591.09亿元,同比增长32.7%。

根据中央给货币政策定下的基调,明年仍将施行适度宽松的货币政策,国家对也出台了一些遏制房地产市场增长过快的政策,预计明年10年金融机构存贷款余额将超10%。

图7广东2005-2009三季度金融机构存款余额、贷款余额及增长速度

二、发展现状及趋势

1、区域经济整体状况

(1)面对全球金融危机,广东省保增长和调结构并举,取得明显成效。

2009年前三季度,广东完成地区生产总值26418.08亿元,同比增长8.6%,增幅比上半年提高1.5个百分点。

3月份起,广东工业生产从低谷开始回升。

前三季度完成工业增加值12739.24亿元,同比增长6.1%,增幅比上半年提高2.1个百分点,拉动GDP增长3.2个百分点。

其中规模以上工业9月份增长12.5%,前三季度累计实现增加值11273.05亿元,增长6.7%。

前三季度,社会零售总额保持平稳增长,达到10879.57亿元,同比增长16.1%,其中农村实现社会消费品零售总额2694.14亿元,同比增长17.0%。

居民消费价格指数下降2.9%,其中食品类下降3.3%,服务项目下降2.4%,消费品下降3.1%,城市和农村CPI均下降2.9%。

2009年前三季度,进出口贸易总值为4269.7亿美元,同比下降17.7%,比1-8月收窄1.3个百分点。

可见,广东整体经济已经渡过最困难的时期,转入稳健回升通道。

(2)产业结构调整加速推进,新兴产业快速发展

面对外需不断下降,广东省积极加快培育新兴产业发展,通过“双转移”为新兴产业腾出空间;着力引进国内外重大项目和创新资源,推进新兴产业发展;在现有规划重点发展的产业中,进一步梳理和明确了若干个重点行业,制定了促进这些产业的发展政策和实施细则,在项目布局、政策、资金等方面加大支持和统筹力度,促进形成产业特色鲜明,产业配套体系完备的新兴产业群。

此外,广东还积极引导工业园区中的企业围绕主导产品开展专业化分工协作,促进块状经济产业链的纵向延伸和横向拓展,提升块状经济的产业分工地位和整体竞争力;通过深化工业循环经济试点活动,创建循环型产业集群、工业园区和企业。

(3)产业集群迅猛发展

以新兴支柱产业为代表、以传统产业为主体的产业集群发展迅速,产业集群规模不断扩大,有力地推动了广东省电子信息、电器机械、石油化工、纺织服装、食品饮料、建材、造纸、医药、汽车九大支柱产业的迅猛发展。

目前广东经济总体继续稳健回升,经济结构调整初见成效,但整体经济增长的主要因素更多是依靠财政和货币政策的作用,尤其是依靠大规模的信贷投放量拉动金融业、房地产业的增长,实体经济尚未全面复苏,内生动力还不强,回升基础还不牢固,大量的资金进入期货、股市和房市,也引起房价较快上涨,给下一步的经济运行带来一些新的隐忧。

2、区域经济发展特点

广东当前经济状况正逐步转好,总体情况可以概括为“四个稳步”。

(1)实体经济稳步回升,服务业领先增长

广东农业保持稳步增长,工业生产在扩大内需政策刺激下逐步恢复,与工业生产相关性较强的交通运输等生产性服务业也随之复苏;资本市场保持高度活跃,带动相关产业发展,共同拉动经济持续回升。

今年以来,广东第三产业对GDP增长的贡献率一直保持在50%以上,较好地发挥“稳定器”的作用。

前三季度,第三产业对经济增长的贡献率由上年同期的37.2%上升为55.9%,拉动GDP增长4.8个百分点,是拉动GDP增长的主动力。

(2)国内需求稳步扩大,外需降幅缩窄

受经济危机影响,广东省进出口贸易同时出现了下降,广东省积极应对,调整政策扩内需,保增长。

广东通过加快基础设施建设进度,加大资金保障力度,投资增幅稳步提高;随着城镇居民消费升级、家电下乡等政策的落实,农村消费潜力显现,社会零售总额保持平稳增长。

(3)稳步推进现代产业建设,经济结构得到调整优化

广东应对金融危机的重要举措是加快现代产业体系建设和“双转移”工作,已收到了既保增长又促进经济结构调整的良好效果,为经济可持续发展提供基础和保障。

(4)民生稳步改善,社会和谐发展

广东通过加大财政资金中的民生工程建设力度,提高城乡居民收入水平,实施积极的就业政策促进企业用工需求回暖,不断促进社会和谐发展。

前三季度,广东省对环境保护、科学技术、农林水事务和交通运输方面的财政支出分别为36.16亿元、84.07亿元、160.22亿元和91.55亿元,同比增长78.8%、53.2%、53.0%和45.2%。

3、区域经济发展形势分析

(1)产业结构及布局调整趋势

2008年广东正式启动“产业转移”和“劳动力转移”两大战略,这两大战略将极大地改变目前广东省产业布局。

一方面,珠三角劳动密集型产业将向东西两翼、粤北山区转移,拓宽当地劳动力就业渠道,促使粤东西北地区加快产业结构的优化升级;另一方面促进一些较高素质劳动力,向发达的珠三角地区转移,给珠三角地区带来结构调整、产业升级的良好契机。

2009上半年,首批32个省级产业转移园已投入开发资金236.4亿元,实现工业总产值208.21亿元,利税17.27亿元,提高了当地农民的就业质量,对当地经济的带动效应初步显现。

“双转移”也将为珠三角地区腾出空间发展高新技术产业,资本密集型产业,提高第三产业在经济中的比重。

例如深圳市腾出产业发展空间后切实加大高新技术、现代金融、现代物流和文化四大支柱产业的项目引进,使第三产业比重首次超过第二产业,具有自主知识产权的高新技术产品产值比重提高到60%。

预计到2012年珠三角地区功能水平将得到显著提高、产业结构明显优化,第三产业的比重得到显著提升;东西两翼和粤北山区将在现有产业转移工业园基础上,形成一批布局合理、产业特色鲜明、集聚效应明显的产业转移集群,吸引农业生产人员到第二产业就业,扩大第二产业在这些地区经济中的比重,调整广东三次产业结构,形成合理的产业结构和产业布局,从而推动广东产业竞争力位居全国前列。

(2)产业集群发展趋势

经济发达的珠江三角洲地区形成了以产业集群为特征的400多个专业镇,以专业镇为龙头的产业集群,从珠三角地区向东西两翼和山区扩展,成为拉动地区经济发展的新形式。

资本、技术密集型产业继续在珠三角集聚以寻求规模经济和范围经济,如交通运输设备制造业、电子及通讯设备制造业;资源密集型和劳动密集型产业集群由珠三角向粤北山区和东西两翼转移,如纺织服装、食品饮料等行业。

面对全球金融危机,广东产业集群将会更加注重自主创新能力,推动区域品牌向国际化升级;政府也将更坚决地实施产业园区升级与改造,坚决淘汰落后产能,发展价值链高端项目,推动产业园区向循环经济升级。

第二节区域内行业发展概况

一、区域内主要行业概述

1、行业分类

企业的发展都可以分为初创期、成长期、成熟期及衰退期,将企业的发展理论应用于行业分类。

有些行业刚刚兴起并且有潜力未来成为的优势行业,这种行业内的大部分企业刚刚初创,具有较大发展潜力,这种行业被称之为潜力行业。

有些行业是已经兴起并在市场中具有一定地位,正被越来越多的人认可的,这种行业内的大部分企业都处于成长期,未来的发展方向是成为市场的支柱行业,这种行业被称之为新兴行业。

有些行业是在市场中占有举足轻重的地位,并且财务状况,收入状况,运营状况相对稳定,是国家和地区重要的财税来源,这种行业被称之为传统支柱行业。

根据以上分析,可以将广东省重点行业分为3种类型:

(1)传统支柱行业

传统支柱行业类似于BCG矩阵中现金牛产品,在全省GDP构成中占有较大的比重,并且业务及利润稳定,所以可以利用行业地位描述传统支柱行业。

(2)新兴行业

新兴行业类似于BCG矩阵明星产品,未来可能变为支柱行业,在全省投入产出比贡献较大,盈利能力较强,可利用盈利能描述新兴行业。

(3)潜力行业

潜力行业类似于BCG矩阵问题产品,前景是转化为新兴行业,在全省GDP增长贡献较大,发展能力较强,可利用发展能力描述潜力行业。

2、行业研究指标

为了全面细致地分析广东省重点行业,必须要综合衡量3种类型行业。

传统支柱行业的行业地位较高,新兴行业盈利能力较强,潜力行业发展能力较强,指标中必须能衡量行业的地位、盈利能力、发展能力,综合考查这些因素并加上其它财务指标,可以用5个维度筛选重点行业。

行业地位

利用2个维度描述行业地位:

(1)本行业利润占全国同行业利润总和的比重

(2)本行业工业产值占全省GDP的比重。

每个维度最高100分,求出行业在每个维度的得分后,行业地位得分为2维度得分平均值。

盈利能力

利用3个维度描述盈利能力:

(1)销售毛利率

(2)成本费用利润率(3)资产报酬率。

每个维度最高100分,求出行业在每个维度的得分后,盈利能力得分为3个维度得分平均值。

发展能力

利用3个维度描述发展能力:

(1)利润总额增长率

(2)资产增长率(3)销售收入增长率。

每个维度最高100分,求出行业在每个维度的得分后,发展能力得分为3个维度得分平均值。

偿债能力

利用3个维度描述偿债能力:

(1)资产负债率

(2)亏损面(3)利息保障倍数。

每个维度最高100分,求出行业在每个维度的得分后,偿债能力得分为3个维度得分平均值。

营运能力

利用3个维度描述营运能力:

(1)应收账款周转率

(2)产成品周转率(3)流动资产周转率。

每个维度最高100分,求出行业在每个维度的得分后,营运能力得分为3个维度得分平均值。

求出行业在每个维度得分后,根据对3类行业的分析,应分别给5维度不同的比重,如行业地位20%,盈利能力30%,发展能力30%,偿债能力10%,营运能力10%。

根据比重和5维度得分加权平均每个行业总得分,以此筛选重点行业。

表1行业研究指标

指标系列

权重

具体指标

选取原因

行业地位

20%

本行业利润占全国同行业利润总和的比重

考查本行业盈利水平在全国的规模、地位等指标

本行业工业产值占全省GDP的比重

考查本行业对全省GDP的贡献,体现其在省内地位

盈利能力

30%

销售毛利率

企业盈利的基础,影响企业的营业杠杆

成本费用利润率

衡量企业经济效益的指标

资产报酬率

衡量企业运用全部资产的总体获利能力的指标

发展能力

30%

利润总额增长率

重要财务指标,反映利润成长空间

资产增长率

衡量企业规模增长的指标

销售收入增长率

企业收益能力的指标,决定企业利润的增长

偿债能力

10%

资产负债率

衡量企业举债经营的程度

亏损面

衡量行业总体盈利情况

利息保障倍数

衡量企业偿债能力重要指标

营运能力

10%

应收账款周转率

衡量应收账款转化为现金的能力指标

产成品周转率

衡量企业产品生产速度指标

流动资产周转率

衡量企业流动资产利用水平的指标

根据以上行业研究指标对广东省规模以上工业进得评分,得以下结果:

表2规模以上行业各指标得分

盈利能力得分

发展能力得分

偿债能力得分

营运能力得分

行业地位得分

总得分

石油和天然气开采业

100.00

29.52

5.05

52.52

4.19

45.45

黑色金属矿采选业

31.66

42.79

-37.94

9.56

0.77

19.65

非金属矿采选业

18.85

32.32

-23.82

19.47

1.41

15.20

烟草制品业

55.85

11.01

-64.98

9.36

2.03

14.90

水的生产和供应业

24.05

-3.76

-49.43

18.16

50.71

13.10

有色金属矿采选业

30.87

13.37

-34.95

14.85

1.04

11.47

通信设备、计算机及其他电子设备制造

8.05

5.78

-56.06

10.27

55.29

10.63

食品饮料

20.63

7.24

-37.30

10.34

7.84

7.23

电气机械及器材制造业

9.04

9.49

-46.84

9.97

26.59

7.19

电力、热力的生产和供应业

8.16

0.50

-51.27

42.14

26.66

7.02

医药制造业

22.95

6.44

-40.62

6.76

2.77

5.99

交通运输设备制造业

16.20

13.10

-74.13

9.60

14.09

5.15

金属制品业

7.91

10.15

-40.00

12.19

12.47

5.13

废弃资源和废旧材料回收加工业

2.89

23.11

-55.06

19.10

2.71

4.75

燃气生产和供应业

7.15

10.55

-47.14

26.24

2.90

3.80

工艺品及其他制造业

8.37

12.41

-49.04

11.52

6.57

3.80

木材加工及木、竹、藤、棕、草制品业

8.24

12.49

-39.33

9.63

2.28

3.70

非金属矿物制品业

8.88

7.93

-43.50

10.84

7.99

3.38

通用设备制造业

9.07

8.49

-42.89

9.12

4.97

2.89

有色金属冶炼及压延加工业

5.17

9.67

-44.65

15.34

6.71

2.86

印刷业和记录媒介的复制

10.28

7.11

-41.03

7.67

4.83

2.85

专用设备制造业

11.71

6.39

-42.66

7.07

4.82

2.83

纺织服装

7.92

3.71

-44.94

10.85

12.84

2.65

塑料制品业

8.23

4.87

-45.07

9.42

10.45

2.46

家具制造业

7.73

3.55

-41.56

10.98

4.38

1.20

石油化工

3.10

-8.06

-37.07

23.16

20.06

1.13

造纸及纸制品业

6.25

5.23

-42.91

9.49

5.12

1.12

皮革、毛皮、羽毛(绒)及其制品业

7.30

6.20

-53.30

11.03

4.91

0.80

仪器仪表及文化、办公用机械制造业

7.94

1.85

-58.76

12.01

7.50

-0.24

农副食品加工业

5.27

2.84

-52.65

14.46

4.85

-0.42

橡胶制品业

7.13

3.39

-47.77

8.57

1.62

-0.44

文教体育用品制造业

5.96

2.78

-51.54

10.38

4.84

-0.53

黑色金属冶炼及压延加工业

2.37

-7.45

-48.17

12.81

4.87

-4.09

化学纤维制造业

5.05

-9.43

-51.93

11.05

1.54

-5.09

数据来源:

国家统计局

从以上列表可以看出,采掘业、水生产及供应、电子信息、食品饮料等产业综合能力总得分较高;水生产及供应、电子信息、交通运输设备制造、纺织服装、机械制造等产业行业地位得分较高;采掘业、医药制造、食品饮料、交通运输设备制造等产业盈利能力得分较高;采掘业、烟草、交通运输设备制造等产业发展能力得分较高;采掘业、加工业、石油化工等产业营运能力得分较高;采掘业、石油化工、食品饮料、医药等产业偿债能力得分较高。

3、主要行业发展规划

2009年上半年国务院召开的常务会议,提出要振兴中国十大产业规划,包括汽车、纺织、电子信息、石化、轻工业等行业均列入了规划,会议审议并原则通过了《汽车产业调整振兴规划》、《纺织工业调整振兴规划》、《电子信息产业调整振兴规划》、《石化产业调整振兴规划》、《轻工业产业调整振兴规划》等产业振兴计划。

会议提出要实施积极的消费政策,提高企业自主创新能力,调整产业结构,优化产业布局,完善产业发展环境,促使形成新的竞争优势,加快传统产业振兴。

2004年广东省制定了《工业九大产业发展规划》,将电子信息、电器机械(机械、家电)、石油化工、纺织服装、食品饮料、建材、造纸、医药、汽车等九大产业共10个行业列入2005-2010年发展规划。

规划的总体目标是在2010年全省建立起具有较强国际竞争力的工业体系,成为引领泛珠江三角洲地区产业发展的龙头,在参与国际产业竞争和合作中发挥更重要作用,为2020年全国基本实现工业化,广东率先实现现代化打下坚实产业基础。

4、重点行业

结合以上定量与定性分析,选取纺织服装、食品饮料、石油化工、电子信息、汽车、机械家电等6个行业进行重点分析。

二、纺织服装产业

1、产业运行现状

广东省

升级会员

升级会员