会计手工帐实习材料.docx

《会计手工帐实习材料.docx》由会员分享,可在线阅读,更多相关《会计手工帐实习材料.docx(28页珍藏版)》请在冰豆网上搜索。

会计手工帐实习材料

会计手工帐实习材料

材料:

(参考数量)

1、记账凭证(收款凭证8张、付款凭证15张、转账凭证35张)

2、日记账(现金日记账1张、银行存款日记账1张)

3、总账(三栏式36张)

4、明细账(三栏式1张、数量金额式3张、多栏式2张)

5、资产负债表、利润表各一张

6、凭证封皮1张

7、档案袋1个

8、架子、回形针、胶水、剪刀等操作工具

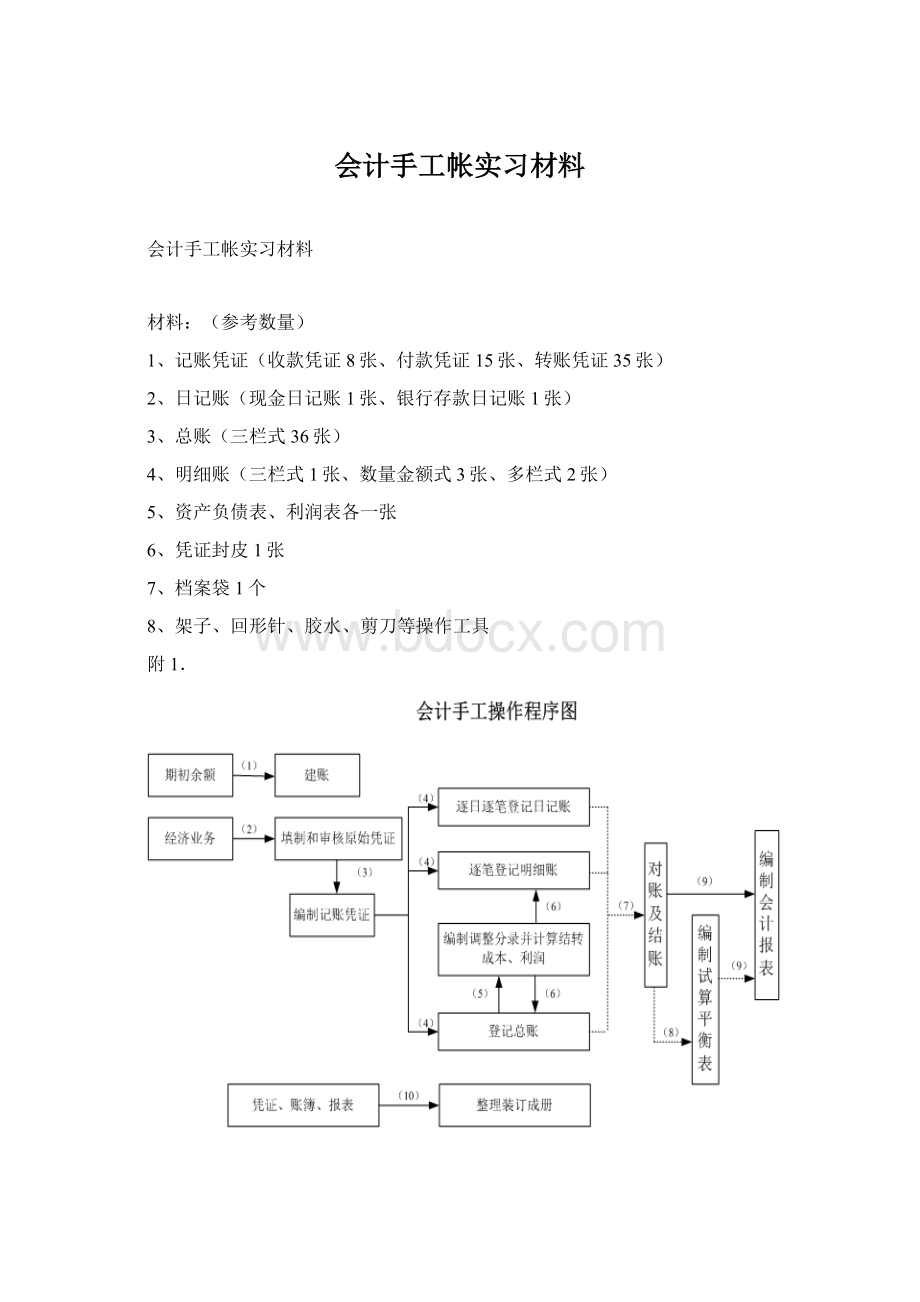

附1.

附2.

记账凭证账务处理程序图

第三部分实训资料及实训要求

一、企业概况及相关会计方法

下沙有限责任公司是一家毛巾生产企业,主要以精制梳棉和涤棉为原料生产高档浴巾和普通毛巾,产品生产工艺流程较为简单,在同一个综合车间进行浴巾和毛巾的加工制造。

公司产品主要面向百货公司、超市和商场批发销售。

公司在工商银行通达支行开设了存款账户,账号为076—0628659。

公司被税务机关核定为增值税一般纳税人,纳税人登记号为267324510089776,增值税税率为17%,所得税税率为25%。

公司城建税按本月应交增值税的5%交纳,教育费附加按本月应交增值税的3%交纳。

公司对原材料采用实际成本法计价。

固定资产按平均年限法分类计提折旧,其中厂房的月折旧率为0.4%,车间和管理部门设备的月折旧率分别为0.6%和0.8%。

公司月末制造费用、生产工人工资采用工时比例法进行分配,高档浴巾和普通毛巾的本月定额工时分别为2800小时和1200小时。

公司按月结转损益,年终进行利润分配。

公司于月末一次计算并结转本月已销产品的实际生产成本。

公司的记账凭证分为收款凭证、付款凭证和转账凭证。

各类凭证分别按顺序编号。

公司采用记账凭证账务处理程序处理业务。

记账凭证账务处理程序图见附2。

二、业务资料及实训要求

(一)200×年12月份期初资料

下沙有限责任公司200×年12月初有关账户余额如下:

总账科目

明细科目

余额

借方

贷方

库存现金

218.60

银行存款

工商银行

253261.68

应收账款

75100.00

东方商城

48600.00

红喜超市

26500.00

其他应收款

业务员王利

680.00

原材料

100556.72

精制梳棉(2.9吨)

53930.72

涤棉(3吨)

42126.00

润滑油(30桶)

4500.00

库存商品

365000.00

高档浴巾(6000条)

240000.00

普通毛巾(25000条)

125000.00

固定资产

4568000.00

累计折旧

1176312.00

应付账款

72005.70

松浦棉纱厂

26000.00

重庆针织厂

46005.70

应付职工薪酬

职工福利

54511.85

应交税费

应交所得税

44672.45

其他应付款

1265.00

长期借款

厂房改造专用款

1100000.00

实收资本

1750000.00

市轻纺局

1250000.00

泰山纺织厂

500000.00

资本公积

385038.00

盈余公积

286006.00

本年利润

385689.00

利润分配

未分配利润

107317.00

(二)200×年12月份发生主要经济业务

1.1日,向苏州棉麻厂购进精制梳棉,取得增值税专用发票。

材料验收入库,货款尚未支付。

填制收料单。

2.2日,向银行借入流动资金借款228000元,期限3个月,年利率为5%,到期还本付息。

收到开户银行的收账通知。

3.3日,签发银行现金支票一张,提取现金1000元,以备零用。

支票号码CG201280。

4.5日,采购员刘杨出差预借差旅费800元,出纳以现金付讫。

5.6日,收到东方商城支票一张,系该商城偿还上月所欠货款。

出纳当日将支票送存银行。

填制收据、银行进账单。

6.8日,向太平洋百货公司销售高档浴巾,发出5000条,单价80元/条,增值税率17%,收到对方交来的银行汇票一张。

填制增值税专用发票和进账单。

7.11日,生产车间领用精制梳棉5吨,成本92984元,用于生产高档浴巾。

填制领料单。

8.12日,签发银行转账支票,支付易通广告公司广告费1560元。

支票号码BM2860277。

9.14日,向松浦棉纱厂购买涤棉,取得增值税专用发票,款项未付。

10.17日,以现金支付14日采购涤棉搬运费210元,材料验收入库。

填制收料单。

11.17日,车间领用润滑剂19桶,成本2850元。

填制领料单。

12.18日,收到中山修配厂以现金支付的违约金1000元。

填制收款收据。

13.18日,通过银行信汇方式偿还上月所欠松浦棉纱厂货款26000元。

14.19日,收到天山纺织厂投资(假设收到的投资金额全部作为实收资本入账)。

15.20日,采购员刘杨报销差旅费960元。

补付现金160元。

16.21日,购入涤染机一台,设备投入使用,价款已通过银行电汇支付。

17.22日,生产车间领用涤棉3吨,成本为42126元,用于生产普通毛巾。

填制领料单。

18.24日,向联华百货公司销售普通毛巾20000条,单价9元/条。

委托银行收款,办妥托收手续。

填制增值税专用发票和托收承付凭证。

19.25日,开出银行转账支票,向大通租赁公司支付当年12月车间设备租赁费5000元;管理部门房屋租赁费2000元。

支票号码为BM2860279。

20.30日,本月其他各项支出分配汇总表(假设均以银行存款支付。

)

21.30日,计算流动资金借款利息费用,编制本月应付利息计算表(假设均以银行存款支付)。

22.30日,开出银行转账支票,预付临安棉麻精纺厂购精制梳棉货款14000元。

支票号码为BM2860280。

23.30日,计算结转本月应付职工工资费用,其中生产工人工资160000元,车间管理人员工资15600元,厂部管理部门人员工资46800元,并按工资总额14%计提职工福利费。

编制工资及职工福利分配计算表。

24.30日,计提本月固定资产折旧。

25.30日,分配结转本月制造费用。

编制制造费用分配表。

26.30日,本月生产产品全部完工,编制产品生产成本计算表,结转完工产品成本(本月月初在产品、月末在产品为0)。

27.30日,编制产品销售成本计算表,结转本月已销产品生产成本。

28.30日,编制本月各项税金计算表,结转应交城建税、教育费附加、所得税费用。

29.结转本月损益类科目发生额至“本年利润”账户。

30.30日,根据董事会决议按全年净利润的10%提取法定盈余公积金,按5%提取任意盈余公积金,按20%向投资者分配利润。

将“本年利润”账户和“利润分配”各明细账户余额转入“利润分配一未分配利润”账户。

(三)实训要求

1.开设各总分类账户和“原材料”、“生产成本”、“应付账款”明细账户,登记期初余额。

2.填制有关经济业务的原始凭证和记账凭证。

3.根据收付款凭证登记现金日记账和银行存款日记账。

4.根据原始凭证和记账凭证登记开设的有关明细分类账户。

5.根据记账凭证登记各总分类账户。

6.期末结出各总分类账户及有关明细分类账户本期发生额及余额。

7.编制总分类账户本期发生额及余额试算平衡表。

8.编制200×年12月份利润表和资产负债表。

(四)经济业务的原始凭证(按经济业务顺序编号)

1.1日,向苏州棉麻厂购进精制梳棉,取得增值税专用发票。

材料验收入库,货款尚未支付。

填制收料单。

借:

原材料-精制疏棉

应交税费-应交增值税(进项税额)

贷:

应付账款

借:

银行存款贷:

短期借款

2.2日,向银行借入流动资金借款228000元,期限3个月,年利率为5%,到期还本付息。

收到开户银行的收账通知。

3.3日,签发银行现金支票一张,提取现金1000元,以备零用。

支票号码CG201280。

借:

库存现金贷:

银行存款

借:

其他应收款-刘杨贷:

库存现金

4.5日,采购员刘杨出差预借差旅费800元,出纳以现金付讫。

5.6日,收到东方商城支票一张,系该商城偿还上月所欠货款。

出纳当日将支票送存银行。

填制收据、银行进账单。

借:

银行存款贷:

应收账款-东方

6.8日,向太平洋百货公司销售高档浴巾,发出5000条,单价80元/条,增值税率17%,收到对方交来的银行汇票一张。

填制增值税专用发票和进账单。

7.11日,生产车间领用精制梳棉5吨,成本92984元,用于生产高档浴巾。

填制领料单。

8.12日,签发银行转账支票,支付易通广告公司广告费1560元。

支票号码BM2860277。

9.14日,向松浦棉纱厂购买涤棉,取得增值税专用发票,款项未付。

10.17日,以现金支付14日采购涤棉搬运费210元,材料验收入库。

填制收料单。

11.17日,车间领用润滑剂19桶,成本2850元。

填制领料单。

12.18日,收到中山修配厂以现金支付的违约金1000元。

填制收款收据。

13.18日,通过银行信汇方式偿还上月所欠松浦棉纱厂货款26000元。

14.19日,收到天山纺织厂投资(假设收到的投资金额全部作为实收资本入账)。

15.20日,采购员刘杨报销差旅费960元。

补付现金160元。

16.21日,购入涤染机一台,设备投入使用,价款已通过银行电汇支付。

17.22日,生产车间领用涤棉3吨,成本为42126元,用于生产普通毛巾。

填制领料单。

18.24日,向联华百货公司销售普通毛巾20000条,单价9元/条。

委托银行收款,办妥托收手续。

填制增值税专用发票和托收承付凭证。

19.25日,开出银行转账支票,向大通租赁公司支付当年12月车间设备租赁费15000元;管理部门房屋租赁费2000元。

支票号码为BM2860278。

柒仟元整

20.30日,本月其他各项支出分配汇总表(假设均以银行存款支付)。

21.30日,计算流动资金借款利息费用,编制本月应付利息计算表(假设均以银行存款支付)。

22.30日,开出银行转账支票,预付临安棉麻精纺厂购精制梳棉货款14000元。

支票号码为BM2860280。

23.30日,计算结转本月应付职工工资费用,其中生产工人工资160000元,车间管理人员工资15600元,厂部管理部门人员工资46800元,并按工资总额14%计提职工福利费。

编制工资及职工福利分配计算表。

24.30日,计提本月固定资产折旧。

25.30日,分配结转本月制造费用。

编制制造费用分配表。

26.30日,本月生产产品全部完工,编制产品生产成本计算表,结转完工产品成本。

(本月月初在产品、月末在产品为0)

27.30日,编制产品销售成本计算表,结转本月已销产品生产成本。

28.30日,编制本月各项税金计算表,结转应交城建税、教育费附加、所得税费用。

29.30日,结转本月损益类科目发生额至“本年利润”账户。

30.30日,根据董事会决议按全年净利润的10%提取法定盈余公积金,按5%提取任意盈余公积金,按20%向投资者分配利润。

将“本年利润”账户和“利润分配”各明细账户余额转入“利润分配一未分配利润”账户。

升级会员

升级会员