最新个人所得税知识要点.docx

《最新个人所得税知识要点.docx》由会员分享,可在线阅读,更多相关《最新个人所得税知识要点.docx(9页珍藏版)》请在冰豆网上搜索。

最新个人所得税知识要点

2019最新个人所得税知识要点

一、个人所得税率表

1、工资个人所得税计算方法

个人所得税税率表一

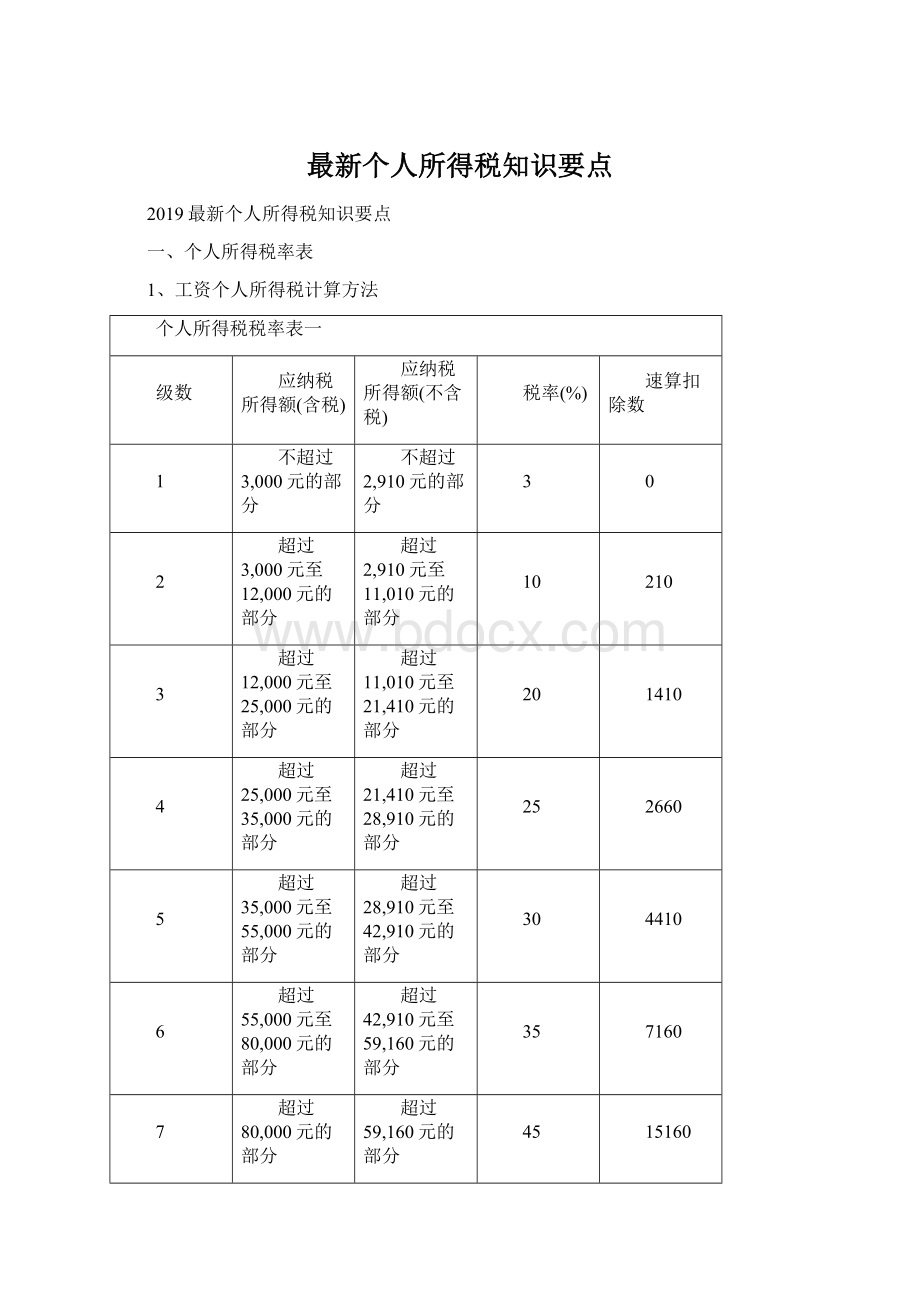

级数

应纳税所得额(含税)

应纳税所得额(不含税)

税率(%)

速算扣除数

1

不超过3,000元的部分

不超过2,910元的部分

3

0

2

超过3,000元至12,000元的部分

超过2,910元至11,010元的部分

10

210

3

超过12,000元至25,000元的部分

超过11,010元至21,410元的部分

20

1410

4

超过25,000元至35,000元的部分

超过21,410元至28,910元的部分

25

2660

5

超过35,000元至55,000元的部分

超过28,910元至42,910元的部分

30

4410

6

超过55,000元至80,000元的部分

超过42,910元至59,160元的部分

35

7160

7

超过80,000元的部分

超过59,160元的部分

45

15160

新个税法规定:

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

起征点确定为每月5000元。

1.应缴纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额

2.应纳税额=应纳所得额×税率-速算扣除数

【例】

张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,

适用5000元新的费用标准和新的税率表:

应纳所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)=12000-1100-5000=5900元

找税率及速算扣除数:

参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应缴纳个人所得税税额=应纳所得额×税率-速算扣除数=5900×10%-210=380元

说明:

1、本表含税级距中应纳税所得额,是指综合所得金额-各项社会保险金(五险一金)-起征点5000元(外籍4800元)的余额。

2、本表按照新个税法修正案税率推算,仅供参考。

2、年终奖所得

应纳税所得额=年终奖金

应纳税额=应纳税所得额×适用税率-速算扣除数

一、征收范围

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。

年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表

(二)

级数

平均每月收入

税率(%)

速算扣除数

1

不超过3,000元的部分

3

0

2

超过3,000元至12,000元的部分

10

210

3

超过12,000元至25,000元的部分

20

1410

4

超过25,000元至35,000元的部分

25

2660

5

超过35,000元至55,000元的部分

30

4410

6

超过55,000元至80,000元的部分

35

7160

7

超过80,000元的部分

45

15160

说明:

1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

二、税率

三、应纳税所得额及应纳税额的计算

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除"雇员当月工资薪金所得与费用扣除额的差额"后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:

1、如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2、如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

案例说明

1、张三2020年1月份工资8000元,2019年度的年终奖金36000元,当月需缴纳的各项社会保险费800元,那么张三1月应缴纳多少个人所得税?

工资应纳税所得额=8000-800-5000=2200元。

工资应纳个税=2200×3%-0=66元。

年终奖金36000元,除以12后,每月平均3000元,对照上述年终奖税率表得到,税率3%,速算扣除数为0,则应纳个税为:

年终奖金应纳税额=36000×3%-0=1080元。

2、李四2020年1月份工资5000元,2019年度的年终奖金60000元,当月需缴纳的各项社会保险费800元,那么李四1月应缴纳多少个人所得税?

工资应纳税所得额=5000-800-5000=-800元,小于0。

年终奖应纳税所得额=60000-800=59200元。

平均每月收入=59200/12=4933,适用税率10%,速算扣除数210。

年终奖应纳税额=59200×10%-210=5710元。

二、常见收入个人所得税

序号

工资

运算过程

税率

速算扣除数

税额

减少额

下降率

1

5000

0%

0

0

2

8000

3000

3%

0

90

3

10000

5000

10%

210

290

455

61.1%

4

15000

10000

10%

210

790

1080

57.8%

5

17000

12000

10%

210

990

6

20000

15000

20%

1410

1590

1530

49%

7

25000

20000

20%

1410

2590

1780

49%

8

30000

25000

20%

1410

3590

2030

36.1%

从10月开始,国家为大家“涨”工资了。

在同等月薪条件下,扣除的个税会有所减少。

从10月1日开始,个税新政的过渡期政策实施,工资薪金所得将先行适用新的减除费用标准和税率表。

测算显示,扣除三险一金后月收入在2万元以内的市民,税负至少可以降低50%以上。

经测算,在扣除三险一金之后,月收入在5000元以下的将不再缴税;月收入10000元的,月缴税290元,较之前减少455元,下降了61.1%;月收入15000元的,月缴税790元,较之前减少了1080元,下降了57.8%;月收入20000元的,月缴税1590元,较之前减少1530元,下降了49%;月收入25000元的,月缴税2590元,较之前减少1780元,下降了40.7%;月收入30000元的,月缴税3590元,较之前减少2030元,下降了36.1%;月收入50000元的,月缴税9090元,较之前减少2105元,下降了18.8%;月收入80000元的,月缴税19090元,减少2180元,下降了10.2%;月收入100000元的,月缴税27590元,减少了2330元,下降了7.8%。

三、个税税目的合并与修改

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

一、工资、薪金所得;

二、个体工商户的生产、经营所得;

三、对企事业单位的承包经营、承租经营所得;

四、劳务报酬所得;

五、稿酬所得;

六、特许权使用费所得;

七、利息、股息、红利所得;

八、财产租赁所得;

九、财产转让所得;

十、偶然所得;

十一、经国务院财政部门确定征税的其他所得。

四、增加专项附加扣除

居民个人的子女教育支出、继续教育、大病医疗、赡养老人的支出、住房贷款利息和住房租金等五项支出可以在税前予以扣除。

实施细则还没公布这五项支出如何在税前扣除等实操问题尚未明确,有待国务院确定并报全国人大常委会备案

五、劳务报酬所得

2019年1月1日起,个人所得税修正案正式实施,个税改革第二阶段开启。

其中,劳务报酬所得,有了非常大的变化。

其主要变化在:

1、原劳务报酬税目取消,并入:

综合所得

2、原劳务报酬税率取消,按综合所得税率

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后)

案例

以下,为计算方便,均不考虑专项扣除和专项附加扣除

某项劳务报酬,年收入45000

2019年后:

缴纳个税:

45000*0.8*3%=1080元

2019年前:

缴纳个税:

45000*0.8*30%-2000=5200元

某项劳务报酬,年收入100000元

2019年后:

缴纳个税:

100000*0.8*10%-2520=5480元

2018年

缴纳个税:

100000*0.8*40%-7000=25000元

某项劳务报酬,一年5000000元

2019年后:

缴纳个税:

5000000*0.8*45%-181920=1618080元

2018年:

缴纳个税:

5000000*0.8*40%-7000=1593000元

4、结论

1、从上述计算可以看出,只有全年劳务费入接近500万或以上,新的个人所得税计算方法下的税负才会高于旧的。

2、对于大众,劳务收入100000的情况下,税负下降了50%,从原来的年缴25000下降为5480元。

3、可以说,对大众而言,从明年1月开始,劳务费税率大降。

升级会员

升级会员