面板数据模型设定检验方法.docx

《面板数据模型设定检验方法.docx》由会员分享,可在线阅读,更多相关《面板数据模型设定检验方法.docx(12页珍藏版)》请在冰豆网上搜索。

面板数据模型设定检验方法

1:

(STATA 的双固定效应)xi:

xtreg y x1 x2 i.year,fe

2:

变系数模型

(1)生成虚拟变量

tab id,gen(id)

gen open1=id1*open

gen open2=id2*open

(2)变系数命令

xtreg y open1 open2。

。

。

,fe

面板数据模型设定检验方法

4.1F 检验

先介绍原理。

F 统计量定义为

F =

( RSSR - RSSU ) / J

RSSU /( N - k )

~ F (J , N - k )

(30)

其中 RSSr表示施加约束条件后估计模型的残差平方和,

RSSu表示未施加约束条件的估计模型的残差平方和,J 表

示约束条件个数,N表示样本容量,k 表示未加约束的模

型中被估参数的个数。

在原假设“约束条件真实”条件下,

F 统计量渐近服从自由度为( J, N – k )的 F 分布。

以检验个体固定效应回归模型为例,介绍 F 检验的应

用。

建立假设

H0:

αi =α。

模型中不同个体的截距相同(真实模

型为混合回归模型)。

H1:

模型中不同个体的截距项αi 不同(真实模型为个

体固定效应回归模型)。

F 统计量定义为:

F= (SSEr - SSEu ) /[(NT - k -1) - (NT - N - k )] = (SSEr - SSEu ) /( N - 1)

SSEu /(NT - N - k )SSEu /( NT - N - k )

(31)

其中 SSEr 表示约束模型,即混合估计模型的残差平方和,

SSEu 表示非约束模型,即个体固定效应回归模型的残差平

方和。

非约束模型比约束模型多了 N-1 个被估参数。

以案例 1 为例,已知 SSEr=4824588,SSEu=

2270386,

F=

(SSEr - SSEu ) /( N - 1)

SSEu /( NT - N - 1)

= (4824588 - 2270386) /(15 - 1)

2270386 /(105 - 15 - 1)

= 182443 =8.1

22510

(32)

F0.05(6, 87) = 1.8

因为 F= 8.1 > F0.05(14, 89) = 1.8,推翻原假设,比较上述两种

模型,建立个体固定效应回归模型更合理。

4.2Hausman 检验

对同一参数的两个估计量差异的显著性检验称作

Hausman 检验,简称 H 检验。

H 检验由 Hausman1978 年

提出,是在 Durbin(1914)和 Wu(1973)基础上发展起

来的。

所以 H 检验也称作 Wu-Hausman 检验,和 Durbin-

Wu-Hausman 检验。

先介绍 Hausman 检验原理

例如在检验单一方程中某个回归变量(解释变量)的

内生性问题时得到相应回归参数的两个估计量,一个是

OLS 估计量、一个是 2SLS 估计量。

其中 2SLS 估计量用来

克服回归变量可能存在的内生性。

如果模型的解释变量中

不存在内生性变量,那么 OLS 估计量和 2SLS 估计量都具

有一致性,都有相同的概率极限分布。

如果模型的解释变

量中存在内生性变量,那么回归参数的 OLS 估计量是不一

致的而 2SLS 估计量仍具有一致性,两个估计量将有不同的

概率极限分布。

ˆ~

更一般地,假定得到 q 个回归系数的两组估计量θ 和θ ,

则 H 检验的零假设和被择假设是:

ˆ~

ˆ~

H0:

plim(θ -θ ) = 0

H1:

plim(θ -θ ) ≠ 0

假定两个估计量的差作为统计量也具有一致性,在 H0

成立条件下,

N

(θ -θ )

d

VH)

H = (θ ˆ -θ ~ )' (Var(θ ~) -Var(θ ˆ) )-1 (θ ˆ -θ ~ )~χ2(k)

其中 VH 是(θ -θ )的极限分布方差矩阵。

则 H 检验统计量定

义为

ˆ~ˆˆ~

H=(θ -θ )'(N-1VH )-1(θ -θ )→χ2(q)

(33)

ˆˆ~

其中(N-1VH )是(θ -θ )的估计的方差协方差矩阵。

在 H0 成立条

件下,H 统计量渐近服从χ2(q)分布。

其中 q 表示零假设中约

束条件个数。

ˆ

H 检验原理很简单,但实际中 VH 的一致估计量VH 并不

容易。

一般来说,

ˆˆ~ˆ~ˆ ~

N-1VH =Var(θ -θ )=Var(θ )+Var(θ )-2Cov(θ ,θ )

(34)

ˆ~ˆ ~

Var(θ ),Var(θ )在一般软件计算中都能给出。

但 Cov(θ ,θ )

不能给出。

致使 H 统计量(33)在实际中无法使用。

实际中也常进行如下检验。

H0:

模型中所有解释变量都是外生的。

H1:

其中某些解释变量都是内生的。

在原假设成立条件下,

∧∧

(36)

∧∧

(34)式比较,这个结果只要求计算 Var(θ )和 Var(θ ),H

统计量(36)具有实用性。

当θ表示一个标量时,H 统计量(36)退化为,

H=

~

~

~χ2

(1)

其中 ~ 2 和 S 2 分别表示θ 和θ 的样本方差值。

H 检验用途很广。

可用来做模型丢失变量的检验、变量

内生性检验、模型形式设定检验、模型嵌套检验、建模顺

序检验等。

下面详细介绍面板数据中利用 H 统计量进行模型形式设

定的检验。

假定面板模型的误差项满足通常的假定条件,如果真实

的模型是随机效应回归模型,那么β的离差 OLS 估计量

βW 和随机

GLS 法估计量 β RE 都具有一致性。

如果真实的模

ˆ~

~ˆ

型是个体固定效应回归模型,则参数β的离差 OLS 法估计

量 βW 是一致估计量,但随机 GLS 估计量 β RE 是非一致估计

量。

可以通过 H 统计量检验( β RE - βW )的非零显著性,检验面

板数据模型中是否存在个体固定效应。

原假设与备择假设

是

H0:

个体效应与回归变量无关(个体随机效应回归

模型)

H1:

个体效应与回归变量相关(个体固定效应回归

模型)

例:

ˆˆ

βW =0.7747,s( βW )

= 0.00868(计算结果对应图 15);

βRE =0.7246,s(βRE )

~~

体固定效应估计结果)

= 0.0106(计算结果取自 EViwes 个

H=

~

~

=

(0.7747 - 0.7246)2

0.01062 - 0.00872

= 68.4

因为 H =68.4 > χ20.05

(1) = 3.8,所以模型存在个体固定效

应。

应该建立个体固定效应回归模型。

5.面板数据建模案例分析

11000

9000

10000

pooled regression

between regression

9000

8000

7000

6000

5000

4000

3000

2000

2000400060008000 10000 12000 14000

IP

8000

7000

6000

5000

4000

3000

4000 5000 6000 7000 8000 9000 10000 11000

IPMEAN

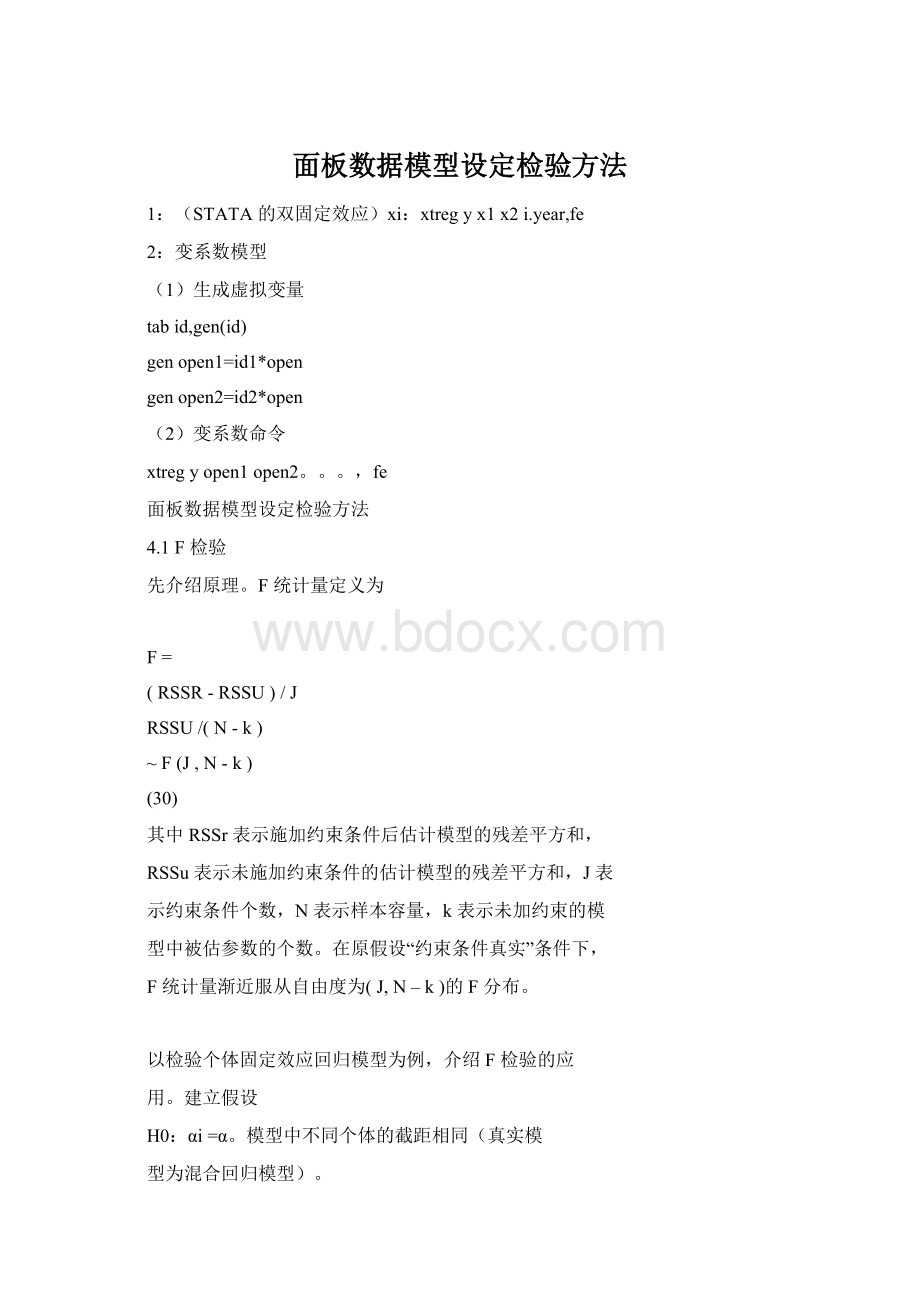

图 13 混合估计散点图图 14 平均估计散点图

以案例 1 为例,图 13 是混合估计对应数据的散点图。

回归结果如下

CP = 129.63 + 0.76 IP

(2.0)(79.7)

图 14 是平均值数据散点图。

先对数据按个体求平均数 CP 和 IP 。

然后用

15 组平均值数据回归,

CP = -40.88+0.79 IP

(-0.3)(41.1)

12000

8000

4000

0

-4000

-8000

within regression

2400

2000

1600

1200

800

400

0

firstdiffrence3 regression

-6000 -4000 -20000200040006000

CPM

0 400 800 1200 1600 2000

DCP

图 15 离差估计散点图图 16 差分估计散点图

图 15 是离差数据散点图。

先计算 CP、IP 分别对 CP 、 IP 的离差数据,然

后用离差数据计算 OLS 回归。

CPM = 0.77 IPM

(90)

图 16 是一阶差分数据散点图。

先对 CP、IP 各个体作一阶差分,然后用一

阶差分数据回归。

DCP = 0.71 DIP

(24)

案例 2(file:

5panel01a)美国公路交通事故死亡人数与啤酒税的关系研究

见 Stock J H and M W Watson, Introduction to Econometrics, Addison

Wesley, 2003 第 8 章。

美国每年有 4 万高速公路交通事故,约 1/3 涉及酒后驾车。

这个比率在饮酒高峰期会上升。

早晨 1~3 点 25%的司机饮酒。

饮酒司机出交通

事故数是不饮酒司机的 13 倍。

现有 1982~1988 年 48 个州共 336 组美国公路交

通事故死亡人数(number)与啤酒税(beertax)的数据。

VFR82 vs. BEER82

4.5

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.00.40.81.21.62.02.42.8

BEER82

VFR88 vs. BEER88

3.6

3.2

2.8

2.4

2.0

1.6

1.2

0.0 0.4 0.8 1.2 1.6 2.0 2.4

BEER88

图 17 1982 年数据散点图(File:

5panel01a-graph01)图 18 1988 年数据散点图(File:

5panel01a-

graph07)

1982 年数据的估计结果(散点图见图 17)

∧

number 1982 = 2.01 + 0.15 beertax1982

(0.15)(0.13)

1988 年数据的估计结果(散点图见图 18)

∧

number 1988 = 1.86 + 0.44 beertax1988

(0.11)(0.13)

4.5

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.00.40.81.21.62.02.42.8

BEERTAX

图 19 混合估计共 336 个观测值。

估计结果仍不可靠。

(file:

5panel01b)

1982~1988 年混合数据估计结果(散点图见图 19)

∧

number 1982~1988 = 1.85 + 0.36 beertax1982~1988

(42.5)(5.9)SSE=98.75

显然以上三种估计结果都不可靠(回归参数符号不对)。

原因是啤酒税之外

还有许多因素影响交通事故死亡人数。

个体固定效应估计结果(散点图见图 1)

∧

number it = 2.375 +… - 0.66 beertax it

(24.5)(-3.5)SSE=10.35

双固定效应估计结果(散点图见图 1)

∧

number it = 2.37 +… - 0.65 beertax it

(23.3)(-3.25)SSE=9.92

以上两种回归系数的估计结果非常近似。

下面的 F 检验证实参数-0.66 和 0.65

比较合理。

用 F 检验判断应该建立混合模型还是个体固定效应模型。

H0:

αi =α。

混合回归模型(约束截距项为同一参数)。

H1:

αi 各不相同。

个体固定效应回归模型(截距项任意取值)

F=

(SSEr - SSEu ) /( N )

SSEu /( NT - N - 2)

(以 EViwes5.0 计算自由度)

=

(98.75 - 10.35) / 48

10.35 /(336 - 50)

=

1.84

0.0362

= 50.8

F0.05(48, 286) = 1.2

因为 F= 50.8 > F0.05(14, 89) = 1.2,推翻原假设,比较上述两种模型,建立个体固

定效应回归模型更合理。

下面讨论面板差分数据的估计结果。

利用 1988 年和 1982 年数据的差分数

据得估计结果(散点图见图 3)

∧∧

number 1988 - number 1982 = -0.072 - 1.04 (beertax1988 - beertax1982)

(0.065)(0.36)

.6

.4

.2

.0

-.2

-.4

-.6

-1.6-1.2-0.8-0.40.00.40.8

VFR88-VFR82

图 20 差分数据散点图(File:

5panel01a- graph08)

升级会员

升级会员