黄金价格波动研究的数学问题doc_精品文档.pdf

《黄金价格波动研究的数学问题doc_精品文档.pdf》由会员分享,可在线阅读,更多相关《黄金价格波动研究的数学问题doc_精品文档.pdf(21页珍藏版)》请在冰豆网上搜索。

1黄金价格波动研究的数学问题摘要黄金既是贵重金属,又是硬通货,它能保证投资者的资产不会被通货膨胀侵蚀,而且投资黄金不易像投资股票和房产那样会遭遇市场崩盘,因而黄金投资深受人们的喜爱,探究黄金价格的走势也就更有意义。

黄金作为一种特殊的商品,其价格除了受供需关系的影响,还要受限很多不确定因素的影响,其定价机制跟一般的商品有很大的区别。

大多数学者都是利用时间模型序列以及数据挖掘的各种工具来研究价格自身的变动进而对其进行预测,但我们知道黄金价格的变动还会受到很多因素的干扰,因此本文除了运用单变量的时间序列模型(TGARCH模型)对黄金价格进行模拟预测外,还要采用多变量时间序列模型(VAR模型)对黄金价格进行预测。

针对问题一:

本文将选取日收益波动率r作为研究对象,对黄金价格序列和收益波动序列做平稳性分析得出日收益波动率更加平稳。

黄金价格收益率的波动具有波动集聚性,在大的波动性后面紧跟着大的波动性,在小的波动性后面紧跟着小的波动性。

并通过一系列的自相关检验进一步验证了黄金价格收益率波动存在GARCH效应。

针对问题二:

本文选取全国居民消费价格指数CPI、上证指数SCHI、原油价格OIL和人民币汇率ER20012014年的月度数据来分析黄金价格变动的原因。

首先,本文根据各个变量与黄金价格的相关性系数确定在单个变量下,黄金价格波动的主要原因。

再结合实际情况,综合考虑多个因素建立VAR模型,并进行Granger因果检验和黄金价格的脉冲响应分析来解释黄金价格在多个因素下波动的原因。

针对问题三:

本文研究黄金价格与各影响因子之间的相关系数,分析金价走势进行比较简单的判断和把握。

黄金价格与国际黄金现货市场供求关系密切相关。

通过各个影响因子的相关系的分析,得到美元汇率也是影响金价波动的重要因素之一,同时对数据的分析得知原油价格也一直对黄金市场息息相关。

关键词关键词:

黄金价格脉冲响应函数时间序列模型VAR模型2一、问题的重述国际黄金现货价格波动剧烈,市场风险加大,而黄金期货作为黄金生产、经营、加工企业规避市场风险的工具,在黄金现货价格波动为黄金市场交易的企业带来不确定性时,参与黄金期货市场能更好的利用两个市场的相互作用进行风险规避。

除了风险规避功能外,黄金期货也是一种重要的投资工具,投资者可通过预测分析黄金的价格动向,并选择合适的投资方式来获取投资收益。

我国作为世界上较为重要的黄金生产国和消费国,在国际黄金价格上涨时期,于2008年1月9号及时推出黄金期货交易。

这一举措不仅有利于投资者规避现货价格风险,也是完善我国期货市场、发展我国黄金市场以及繁荣我国金融市场的需要。

黄金具有商品和金融双重属性,在金融投资领域中具有举足轻重的作用。

从投资的角度而言,黄金是每一位投资人士的首选投资产品之一。

从古至今,黄金不仅是一种自然的生产资源,也是一种公认的价值标准。

黄金的重要性和价值远远高于那些不可靠、价值不稳定的货币。

因此研究波动率可以更好的选择资产投资组合,分析、度量资产组合的风险水平,以便于进行风险管理。

由于期货市场的价格波动同样蕴涵着大量的市场信息,对之进行研究有助于系统地认识期货价格波动的特征、了解期货价格形成的内在机理、信息传递方式及市场运行效率,有助于加强对期货市场的监控、了解期货市场的风险程度和风险变动趋势,为进一步研究我国期货市场的微观特征提供理论基础与现实依据。

因此,研究黄金期货的价格波动对于发展我国黄金期货市场具有重要意义。

黄金价格波动富含许多经济信息,对于价格的数据进行处理以获取经济信息是经济理论的常用的手段。

获取几种黄金历年(日或月)的价格数据。

本题拟完成以下几个任务:

(1)建立反映黄金价格波动的数学模型;

(2)利用模型获取价格波动的原因;(3)获取国民经济的运行情况和黄金价格走势的关系信息,简单分析其中的系统风险。

3二、问题的分析当前,国际黄金价格正在经历一场飘忽不定的激烈变动,从2010年的每盎司黄金1900美元的高位(期间一些机构和专家的预测,黄金可以击穿2000美元,甚至上探2500美元)震荡到目前1287美元(期间,下探到1200美元的低位)。

2.1问题一本题要求对黄金价格的数据进行处理以获取经济信息,要求建立反映黄金波动的数学模型,选取日收益波动率r作为研究对象,对黄金价格序列和收益波动序列做平稳性分析得出日收益波动率更加平稳。

黄金价格收益率的波动具有波动集聚性,在大的波动性后面紧跟着大的波动性,在小的波动性后面紧跟着小的波动性。

并通过一系列的自相关检验进一步验证了黄金价格收益率波动存在GARCH效应。

2.2问题二本题要求利用模型获取价格波动的原因,取全国居民消费价格指数CPI、上证指数SCHI、原油价格OIL和人民币汇率ER20012014年的月度数据来分析黄金价格变动的原因。

首先,本文根据各个变量与黄金价格的相关性系数确定在单个变量下,黄金价格波动的主要原因。

再结合实际情况,综合考虑多个因素建立VAR模型,并进行Granger因果检验和黄金价格的脉冲响应分析来解释黄金价格在多个因素下波动的原因。

2.3问题三本题要求根据国民经济的运行情况和黄金价格走势的关系,简单分析其中系统的风险。

研究黄金价格与各影响因子之间的相关系数,分析金价走势进行比较简单的判断和把握。

黄金价格与国际黄金现货市场供求关系密切相关。

通过各个影响因子的相关系的分析,得到美元汇率也是影响金价波动的重要因素之一,同时对数据的分析得知原油价格也一直对黄金市场息息相关。

三、问题基本假设

(1)政府不做大幅度的市场调节;

(2)黄金开采量占全球总储存量忽略不计;(3)全球无大动荡,无战争,各国摩擦相对较小。

四、符号说明X黄金价格序列tp金融资产在t时刻的价格r自波动率t随机误差4五、模型假设及求解黄金充当货币的职能,如价值尺度,流通手段,储藏手段,支付手段和历史货币。

随着国际金融危机的爆发,黄金市场再次引起了人们的重视,在金融危机中,所有的金融资产都面临价格缩水带来的巨大损失,而唯独黄金市场一枝独秀,国际黄金价格一再走高,美元的疲软也使越来越多的人转向投资黄金市场。

由于影响黄金价格的因素众多,对黄金的投资存在一定的风险,因此对黄金价格波动规律的研究也显得相当必要。

黄金价格波动富含许多经济信息,对于价格的数据进行处理以获取经济信息是经济理论的常用的手段。

5.1黄金价格波动模型5.1.1数据选取和预处理2000年以后的十几年里,全球政治经济格局发生重大变化,全球经济面临了众多挑战,促使黄金价格迎来了新一轮长期上涨,进入了长达十几年的牛市。

为了研究黄金价格在这一轮波动中未来的走势,基本确定2002年初为黄金价格强势走强的转折点,选取2001年1月至2014年12月的月价格数据具有极强的针对性,该序列包含3131天的数据。

本文所指的黄金价格数据为中国黄金交易所现货黄金每日下午定盘价。

数据来源为“世界黄金协会”历史金价数据库,数据质量可靠,并且本文所采用了EVIEWS作为计量分析软件,所有的结果和图形都是通过EVIEWS计算得出的。

为了简便起见,“现货黄金每日下午定盘价”在下文以“黄金价格”代替,单位为元/盘司。

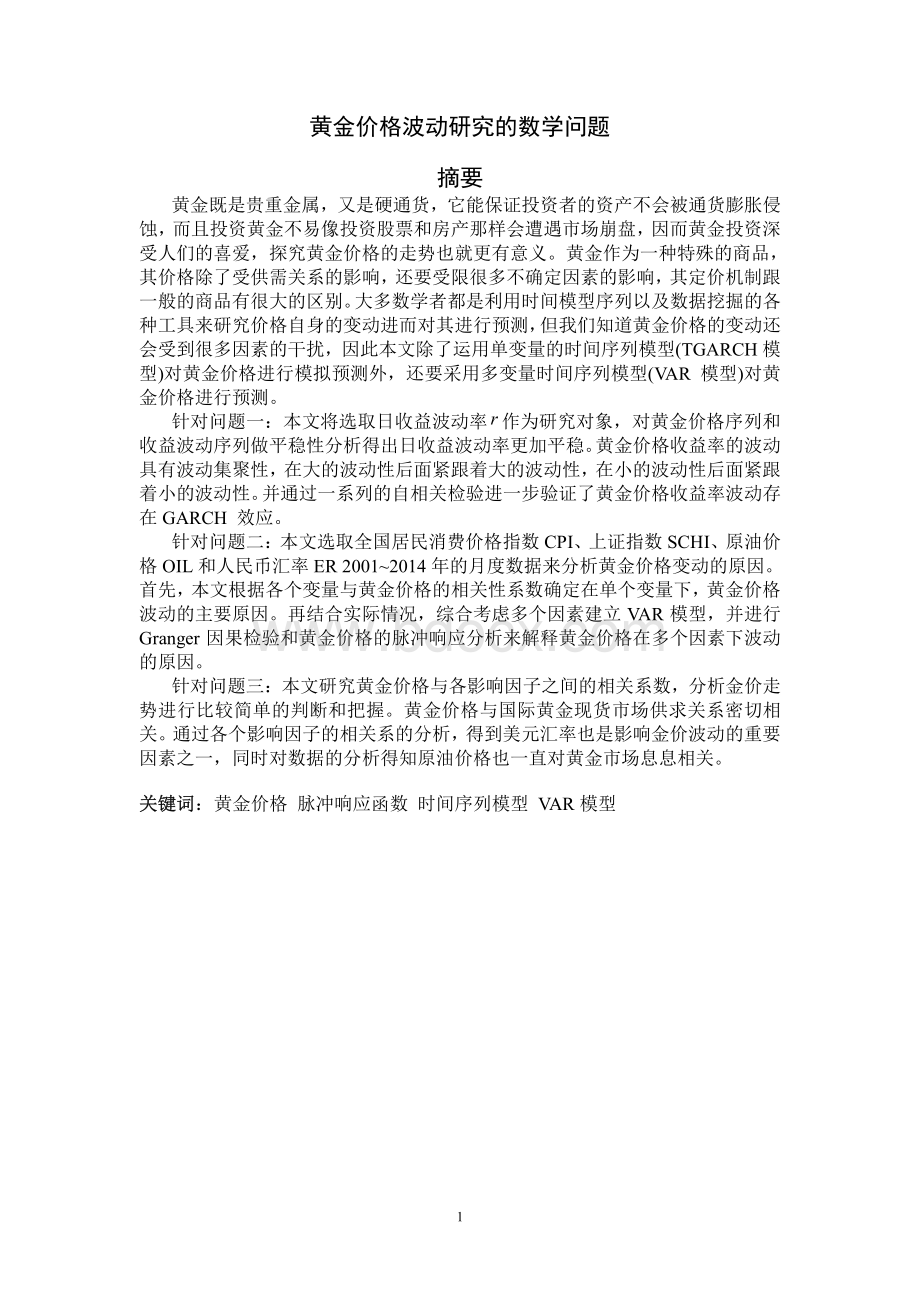

下面首先对黄金价格序列X进行数据的描述性统计和预处理,通过EVIEWS做出的趋势图如图

(1)所示。

图12001年1月至2014年12月中国黄金价格趋势金融市场中资产的标价方式一般用价格来表示,但是对融市场进行定量分析时经常需要把价格变化成收益率,连续复利收益率是最常用的收益波动率,定义如下:

)ln()ln(11ttppr5其中tp是金融资产在t时刻的价格,1tp是金融资产在1t时刻的价格。

由于1r的数值过小,为了方便观察和计算,本文将1r序列放大10倍,得到了日波动率r。

下文所指的黄金价格收益波动率就是r。

r的计算公式为:

101rr其收益波动率如下图:

图2收益波动率从散点图可以看出日收益率序列的波动具有一定的特征:

日收益的方差随时间变化,而且有时变化很剧烈;按时间观察,日收益波动率表现出波动聚集性,即方差在一定时间内较小,而在另一时段内较大。

这种特征在金融资产的价格变动中很常见,而普通的ARMA模型均假设方差不随时间的变化而变化,显然这种模型已经不能够反应黄金价格的方差时变性,最早反映方差时变形特点的模型就是GARCH模型。

面对黄金价格序列X进行基本的描述性统计分析,计算结来如图(3):

图3黄金价格的基本描述性统计6从图(3)的结果中可以看出,从JB统计量来看,这个分布明显不服从正态分布,并且分布极为分散,存在在多个小波峰。

黄金日价格的均值为6086.556,中位值为5615.100,最大值为12110.60,最小值为2288.500,峰度为1.863608,偏度为0.384592。

为模型建立,我们需要判断黄金价格序列X和日收益波动率r是否适合建模分析,必须对这两个序列进行平稳性检验,以下分别对两个序列采用单位根ADF检验方法的检验结果:

表1黄金价格序列平稳检验t-StatisticProb.*AugmentedDickey-Fullerteststatistic-1.3682370.5994Testcriticalvalues:

1%level-3.4322505%level-2.86226510%level-2.567200由上表可以看出,检验统计量的概率远小于显著性水平0.01,故接受原假设:

黄金价格的日收益波动率序列是平稳的。

为了研究黄金价格的波动,故本文将选取日收益波动率r作为研究对象,r序列的描述性统计结果如图(4)所示:

图4日收益波动率的基本描述性统计通过观察日收益波动率统计描述和平稳性检验的结果,可以得出日收益波动率适合进一步分析模型。

5.1.2均值方程的建立利用自相关系数(ACF)和偏自相关函数(PACF),对黄金价格日收益波动率r的序列进行分析,结果如表2所示。

7表2日收益波动率的自相关及偏自相关由上表可以看出,收益率序列的自相关函数和偏自相关函数对应的概率值都大于0.01的显著性水平,因此可以认为日收益波动率序列不存在自相关。

因此,对日收益波动率序列的均值方程建立如下的形式:

ttcr其中t是随机误差。

5.1.3ARCH效应的检验GARCH模型建立的前提是残差序列存在异方差性,即存在ARCH效应,以下是两种检验方法的结果:

8表3残差平方的自相关性检验表4ARCHLM检验ARCHLM表4可以看出,残差平方的自相关函数相应的概率值小于0.001,即表明残差平方序列存在自相关,另外从ARCHLM检验结果可以看到,ARCH效应的检验统计量Obs*R-squared,其相应的概率值小于0.001,因此可以认为残差序列存在ARCH效应。

综上所诉,这两种检验方法得出的结果是一致的,即残差序列存在ARCH效应,需要运用GARCH类模型来刻画残差序列的这种效应。

5.1.4GARCH模型的选取及参数估计9模型参数的估计结果为:

表5TGARCH模型的参数估计CoefficientStd.Errorz-StatisticProb.C-0.0006100.000405-1.5087680.1314VarianceEquationC0.0001522.05E-057.4396550.0000RESID(-1)20.0522790.0057719.0583470.0000RESID(-1)2*(RESID(-1)0)-0.0089260.005534-1.6130360.0167GARCH(-1)0.9425440.004075231.29670.0000从模型的估计结果可以看到,该模型的所有参数在显著性水平0.05下都是显著的。

在

升级会员

升级会员