石脑油产业.docx

《石脑油产业.docx》由会员分享,可在线阅读,更多相关《石脑油产业.docx(14页珍藏版)》请在冰豆网上搜索。

石脑油产业

石化产业链条

石油化学工业简称石油化工,是化学工业的重要组成部分,在国民经济的发展中有重要作用,是我国的支柱产业部门之一。

石油化工指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。

石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等。

生产这些产品的加工过程常被称为石油炼制,简称炼油。

石油化工产品以炼油过程提供的原料油进一步化学加工获得。

生产石油化工产品的第一步是对原料油和气(如丙烷、汽油、柴油等)进行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料。

第二步是以基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。

这两步产品的生产属于石油化工的范围。

有机化工原料继续加工可制得更多品种的化工产品,习惯上不属于石油化工的范围。

在有些资料中,以天然气、轻汽油、重油为原料合成氨、尿素,甚至制取硝酸也列入石油化工。

石油产品可分为:

石油燃料、石油溶剂与化工原料、润滑剂、石蜡、石油沥青、石油焦等6类。

其中,各种燃料产量最大,约占总产量的90%;各种润滑剂品种最多,产量约占5%。

各国都制定了产品标准,以适应生产和使用的需要。

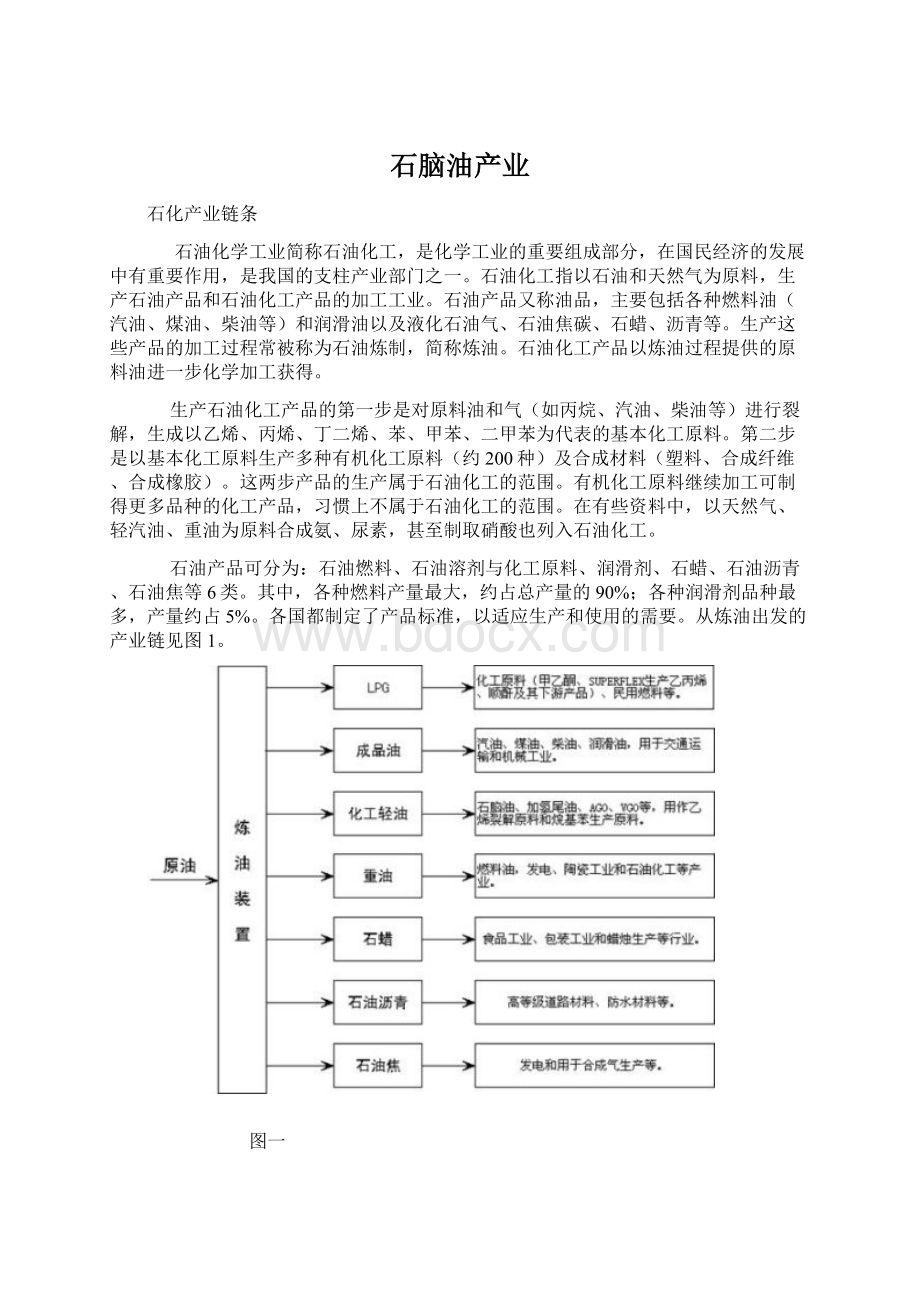

从炼油出发的产业链见图1。

图一

石油馏分(主要是轻质油)通过烃类裂解、裂解气分离可制取乙烯、丙烯、丁二烯等烯烃和苯、甲苯、二甲苯等芳烃,芳烃亦可来自石油轻馏分的催化重整。

石油轻馏分和天然气经蒸汽转化、重油经部分氧化可制取合成气,进而生产合成氨、合成甲醇等。

随着科学技术的发展,上述烯烃、芳烃经加工可生产包括合成树脂、合成橡胶、合成纤维等高分子产品及一系列制品,如表面活性剂等精细化学品,因此石油化工的范畴已扩大到高分子化工和精细化工的大部分领域。

其中石脑油进一步裂解产生的产品见图2、图3。

图2

图3

从烯烃出发,可生产各种醇、酮、醛、酸类及环氧化合物等。

乙烯产业链见图4,丙烯产业链见图5。

我们还可以将上游原材料价格与下游产品价格进行对比,找出价格运动的相关性。

从以往产业链上产品价格的年均变化趋势来看,石脑油价格的变化与原油价格的变化总体一致,相关度在产业链中最高。

也就是说,其裂解差价相对稳定。

此外,从原油到PTA的整个产业链,价格传导有如下规律:

原油-石脑油(加工费区间:

35—50美元/吨)

石脑油-MX(加工费区间:

50—60美元/吨)

MX-PX 加工费区间:

80—100美元/吨)

PX-PTA(加工费区间:

150—170美元/吨)

石脑油在我国乙烯工业中的应用

一、目前世界乙烯原料情况

石脑油是世界上最主要的乙烯裂解原料,近几年,采用石脑油裂解原料的乙烯占世界乙烯总产量的比重在50%左右;乙烷是第二大类裂解原料,由乙烷裂解生产的乙烯约占世界乙烯总产量的28%;采用以上两种原料裂解生产的乙烯超过总产量的75%。

乙烯产量中余下的25%主要以液化石油气(LPG)、凝析油和中间馏分油为原料,以中间馏分油生产的乙烯所占比重很小(在5%左右),世界乙烯裂解原料以轻质原料为主【4】。

从未来发展趋势分析,世界乙烯裂解原料将基本保持目前的结构状况,石脑油和乙烷仍将是乙烯裂解采用最多的原料。

但是,由于全球石化产品的增长高于炼油产品的增长,石脑油的供应将趋紧。

因此,虽然原料用石脑油在炼油产品中的比重将有所增加,但是原油加工量增长速度低于石化原料用石脑油在炼油产品中的比重将有所增加,但是原油加工量增长速度低于石化原料对石脑油需求量的增长速度的矛盾将进一步突出。

受石脑油资源供应紧张的影响,未来乙烯裂解原料中石脑油的比重将有所下降,乙烷、LPG和中间馏分油所占比重将略有上升。

我国石脑油资源由于原油重数量较少,而炼油为了提高汽油质量,合成纤维需要大量芳烃原料,都需要大量石脑油作为重整装置的原料,因而能作为裂解原料的石脑油很少,再加上胜利、辽河、大港石脑油还不大适合做裂解原料,则可用的石脑油数量更少。

虽然一些二次汽油也是比较好的裂解原料,如焦化加氢汽油、重整抽余油、拔头油、加氢裂化轻石脑油,能够补充部分石脑油资源,但总的来说,我国石脑油资源是有限的。

要像西欧日本那样把石脑油作为主要裂解原料是不现实的,在可能条件下应尽量多争取一些石脑油作裂解原料。

二、石脑油路线

石脑油是原油通过常减压蒸馏所拔出的初顶油和常项油混合而成,馏程自初馏点至220℃左右,是管式炉裂解制取乙烯、丙烯的重要原料。

石脑油是世界范围内主要乙烯原料之一。

随着乙烯原料优劣化、轻质化的发展趋势,我国乙烯装置原料中石脑油的用量已超过60%。

由于石脑油因为原油的产地、加工工艺不同存在较大的差异,因此建立完整的分析体系获得石脑油的烃族组成、物性指标及杂质含量等裂解原料特性数据对裂解工艺参数的确定,裂解产品分布的优化有着重要的意义。

目前,世界上95%以上的乙烯由管式炉蒸汽裂解技术生产,同时,70%的丙烯也来自于蒸汽裂解技术生产,同时,70%的丙烯也来自于蒸汽裂解装置。

烃类蒸汽裂解制乙烯技术经过几十年的发展,尽管开发了各种革新技术,使之不断完善,但仍存在诸多限制因素【5】。

石脑油催化裂解制烯烃与蒸汽热裂解制乙烯从技术上相比,其显著优势就是裂解温度较低。

乙烯装置的耗能又以燃料消耗为主,以300kt/a乙烯装置为例,其燃料耗能为285.5MW,装置综合能耗为285MW,装置设计裂解炉为6台,催化剂再生炉1台(间歇操作),口出催化剂再生炉在催化剂再生时所消耗的极少部分燃料,乙烯装置燃料消耗基本以裂解炉燃料消耗为主。

因此,降低乙烯裂解炉反应温度及燃料消耗,在乙烯生产装置中显得非常重要。

石脑油下游产品产业链成本解析

一、PTA产品链

石油→石脑油→混合二甲苯(MX)→对二甲苯(PX)→PTA/MEG→聚酯切片(PET)→涤纶

二、产品生产成本

1、石化芳烃产品(石油—石脑油—MX—PX)

(1)原油:

原油是混合物,其密度并非为固定值而是一个范围,可以按照世界平均比重的原油来计算,公认的换算为:

1吨原油=7.35桶,原油价格按5月22日NYMEX期货09收盘价63.07算,63.07×7.35=463.56美元/吨。

(2)石脑油:

从原油到石脑油的加工费用一般在35~50美元/吨之间,石脑油成本价格463.56+35~50=498.56~513.56美元/吨,5月21日亚洲石脑油价格约为501美元/吨(CFR日本),其理论利润为-3~13美元/吨。

(3)MX:

从石脑油到MX的加工成本一般在50-60美元/吨,MX的成本价格应在548.56~558.56美元/吨。

(4)PX:

从MX加工到PX的加工成本一般在80~100美元/吨,PX的成本价格应在628.56~648.56美元/吨。

5月21日亚洲价格在1080美元/吨,厂家有利可图。

2、聚酯原料

(1)PTA:

PTA=PX×0.655+150~170美元/吨,按PX价格在630美元/吨来计算,PTA的成本应在562~582美元/吨左右,5月22日PTA现货价格在850美元/吨左右,因此PTA理论利润为300美元/吨左右。

5月22日国内PTA主流成交7200元/吨。

(2)MEG(乙二醇):

MEG=乙烯×0.65+100美元/吨,按5月21日亚洲乙烯价格在725美元/吨来计算,MEG的生产成本应该在571美元/吨。

近洋报价530美元/吨左右,无利可图。

5月21日国内MEG主流成交4300元/吨。

3、聚酯产品

(1)PET(聚酯切片):

PET=0.86×PTA+0.34×MEG+850元/吨,按进口PTA和MEG的理论计算价格计算(含税),PET生产成本在5833元/吨。

5月21日国内长丝半光切片在8700元/吨,聚酯瓶片在8700元/吨。

聚酯切片生产厂家有利润空间。

按国内成交价格计算,PET生产成本在8504元/吨,生产厂家存在200元生产利润。

(2)直纺FDY(涤纶长丝):

FDY=0.86×PTA+0.34×MEG+2300元/吨,按进口PTA和MEG的理论计算价格计算(含税),FDY生产成本在7283元/吨。

5月22日国内中纤FDY在9500元/吨。

按国内成交价格计算,FDY生产成本在9954元/吨,基本没有利润空间。

三、结论

从以上分析可以得知:

对于目前的PTA产业产品链,其PTA上游目前利润空间较大,下游则利润微薄。

另:

美国PTA5月份合同22日上涨12.5%,达到1091美元/吨,如此将可能减缓对亚洲市场的冲击。

PTA产业链特征非常明显,而通过对历年PTA中长期走势研究分析,基本面(特别是产能匹配与否)是决定其走势最重要的因素。

关于PTA产业链可以参见下图,其核心产业链为PX-PTA-PET。

从上面的图中可以看出,PTA有一个庞大的家族,在做具体分析时,分上游石化行业和下游纺织行业两个方面,对各个行业和具体产品可以从各自的特征出发来判断,具体来看:

上游石化行业

1原油

供给方面:

地缘政治,特别是中东局面的演变,比如伊朗核问题的升级等。

需求方面:

EIA每周库存报告,原油季节性需求周期等。

2石脑油、MX

这两个品种相对来说对PTA的影响不强,主要作用是通过成本的变动传导到PX上来,对这俩个产品分析时,主要采用价差分析法,也即用石脑油和MX与PX之间的价差来衡量PX行业的利润,从而为PX走势提供依据。

3PX

供给方面:

从全球角度看,PX历年全球产能、产量及分布,世界上前10大PX工厂的相关资料;从国内方面看,PX历年国内产能、产量及分布,我国历年PX的进出口总量及分布,最大的进口来源等,国内所有PX厂家的相关资料。

短期内要关注PX装置的运行情况及新产能投产情况,对大装置的检修,故障保持高度的敏感性。

需求方面:

国内历年PX需求总量,需求分布,这个可以结合PTA的产能、产量来分析。

PTA和MEG

4PTA

供给方面:

从全球角度看,PTA历年全球产能、产量及分布,世界上前10大PTA工厂的相关资料;从国内方面看,PTA历年国内产能、产量及分布,我国历年PTA的进出口总量及分布,最大的进口来源等,国内所有PTA厂家的相关资料。

短期内要关注PTA装置的运行情况及新产能投产情况,对大装置的检修,故障保持高度的敏感性。

需求方面:

国内历年PTA需求总量和分布,这个结合PET的产能、产量来分析。

还应关注主要工厂的库存信息。

5MEG

供给方面:

全球MEG的产能产量极其分布,全球前5大MEG生产商情况,国内历年MEG产能产量及分布,我国MEG的进出口总量及分布,我国全部的MEG生产商资料。

短期内密切关注各个企业MEG的装置的运行情况及新产能投放情况。

需求方面:

国内历年MEG需求量及分布,港口库存情况等。

下游聚酯行业

6PET

供给方面:

由于PET主要产品是涤纶长丝和短纤,首先要把握涤纶长丝和短纤的全球产能产量及分布,世界上主要的生产厂家。

国内方面,涤纶长丝和短纤的产能产量及分布,进出口总量及分布,前20家企业的相关资料。

以及装置的动态和新装置的开工等。

需求方面:

可以从纺织品服装的贸易总量和金额着手,关注聚酯工厂的库存情况,比如涤纶长丝和短纤的每日库存的多少。

几种下游产品投资简况

一、160万吨/年 PTA

1、项目概况

PTA是PET的主要原料,随着我国聚酯产能的不断扩张,PTA的需求量越来越大。

而生产PTA的主要原料是PX(对苯二甲酸),辽化公司是以芳烃为特色的炼化一体化企业,PX可以就地加工。

2、有利条件:

升级会员

升级会员