出口企业会计核算例题.docx

《出口企业会计核算例题.docx》由会员分享,可在线阅读,更多相关《出口企业会计核算例题.docx(12页珍藏版)》请在冰豆网上搜索。

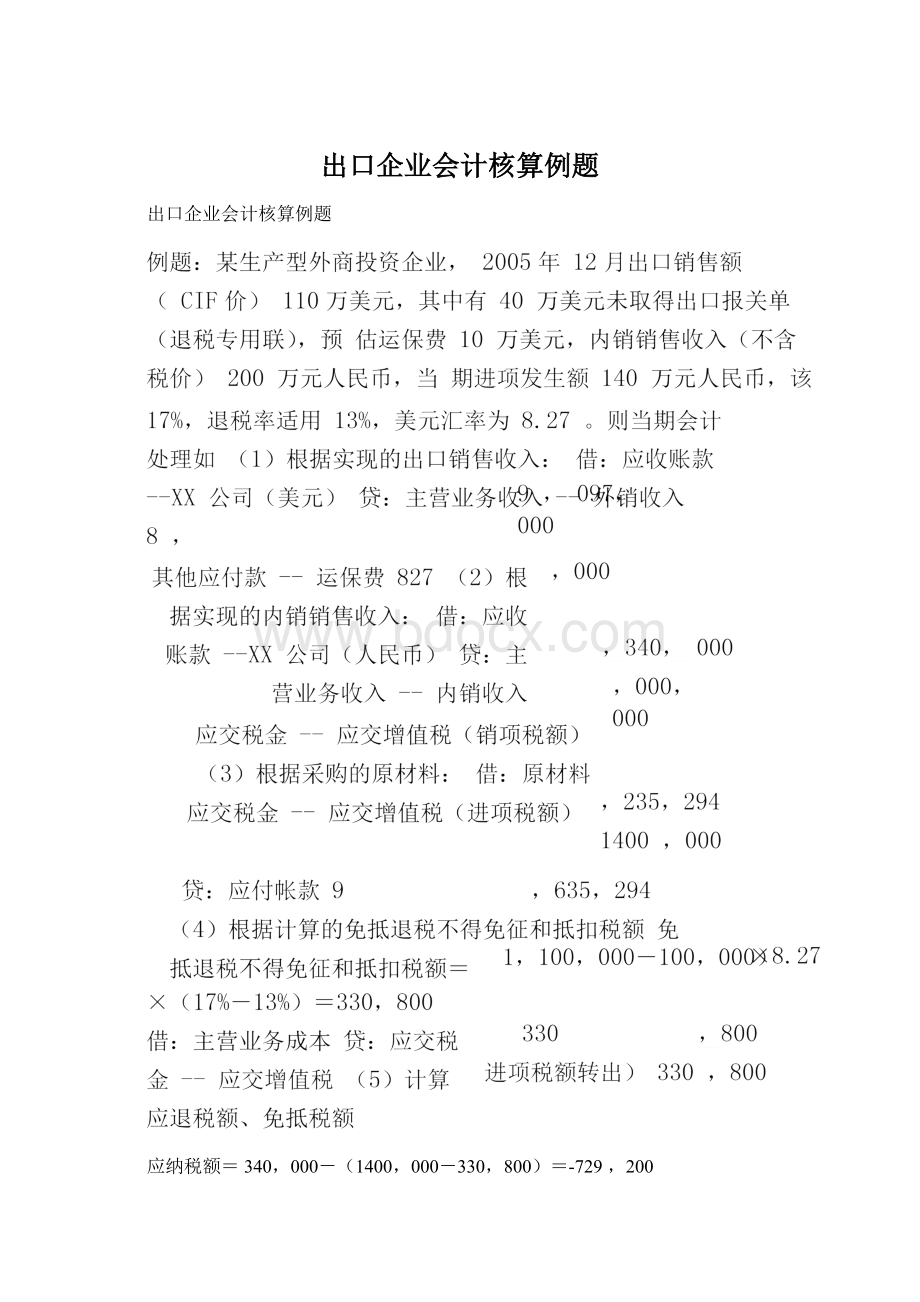

出口企业会计核算例题

出口企业会计核算例题

应纳税额=340,000-(1400,000-330,800)=-729,200

期末留抵税额=729200

免抵退税额=(1,100,000-100,000-400,000)×8.27×13%=645,060

由于期末留抵税额大于免抵退税额,所以应退税额=免抵退税额=645,060

免抵税额=645,060-645,060=0

根据计算的应退税额:

借:

应收补贴款--出口退税645,060

贷:

应交税金--应交增值税(出口退税)645,060

例题:

若该企业2006年1月出口销售额(FOB价)80万美元,其中当月出口有30万美元未拿到出口报关单(退税专用联),当月收到2005年12月出口货物的报关单(退税专用联)20万美元(FOB价),内销销售收入(不含税价)200万元人民币,当期进项发生额80万元人民币,该企业销售的货物的征税税率适用17%,退税率适用13%,美元汇率为8.27。

则当期会计处理如下:

(1)根据实现的出口销售收入:

800,000×8.27=6,616,000借:

应收账款--XX公司(美元)6,616,000

贷:

主营业务收入--外销收入6,616,000

(2)根据实现的内销销售收入:

借:

应收账款--XX公司(人民币)2,340,000

贷:

主营业务收入--内销收入2,000,000

应交税金--应交增值税(销项税额)340,000

(3)根据采购的原材料:

借:

原材料4,705,882

应交税金--应交增值税(进项税额)800,000

贷:

应付帐款5,505,882

(4)根据计算的免抵退税不得免征和抵扣税额

例题:

若该企业2006年2月出口销售额(FOB价)80万美元,其中当月出口有30万美元未拿到出口报关单(退税专用联),当月收到2005年12月出口货物的报关单(退税专用联)10万美元(FOB价),2006年1月出口货物的报关单(退税专用联)30万美元,内销销售

免抵退税不得免征和抵扣税额=

收入(不含税价)200万元人民币,当期进项发生额80万元人民币,当月支付2005年12月出口货物的运保费8万美元,收到2005年12月出口货物货款100万美元。

收款当日汇率为8.2。

该企业销售的货物的征税税率适用17%,退税率适用13%,出口记账美元汇率为8.27。

则当期会计处理如下:

(1)根据实现的出口销售收入:

800,000×8.27=6,616,000借:

应收账款--XX公司(美元)6,616,000

贷:

主营业务收入--外销收入6,616,000

(2)根据实现的内销销售收入:

借:

应收账款--XX公司(人民币)2,340,000

贷:

主营业务收入--内销收入2,000,000

应交税金--应交增值税(销项税额)340,000

(3)根据采购的原材料:

借:

原材料4,705,882

应交税金--应交增值税(进项税额)800,000

贷:

应付帐款5,505,882

(4)根据计算的免抵退税不得免征和抵扣税额免抵退税不得免征和抵扣税额=800,000×8.27×(17%-13%)=264640

借:

主营业务成本264640

贷:

应交税金--应交增值税(进项税额转出)264640

(5)计算应退税额、免抵税额

期末留抵税额=-(340,000-(800,000-264640))=195360

免抵退税额=(800,000-300,000+100,000+300,000)×8.27×13%=967,590

由于期末留抵税额小于免抵退税额,所以应退税额=期末留抵税额

=195360

免抵税额=967,590-195360=772230

根据计算的应退税额:

借:

应收补贴款--出口退税195360贷:

应交税金--应交增值税(出口退税)195360根据计算的免抵税额:

借:

应交税金--应交增值税(出口抵减内销应纳税额)贷:

应交税金--应交增值税(出口退税)(6)根据支付的2005年12月的运保费:

借:

其他应付款--运保费661,600贷:

银行存款661,600(7)调整2005年12月预估运保费的差额:

调整出口销售收入=(100,000-80,000)借:

其他应付款--运保费165,400贷:

以前年度损益调整165,400调整主营业务成本=(100,000-80,000)=6,616借:

以前年度损益调整

77223

772230

×8.27=165,400

×8.27×(17

%-13%)

,616

6,616

贷:

应交税金--应交增值税(进项税额转出)调整免抵退税额=(100,000-80,000)×8.27×13%=21,502借:

应交税金--应交增值税(出口抵减内销应纳税额)21,502

贷:

应交税金--应交增值税(出口退税)21,502

贷:

应交税金--应交增值税(进项税额转出)33,080

(8)收到货款

借:

银行存款8200000

财务费用—汇兑损益70000

贷:

应收帐款8270000

例题:

假设某自营出口生产企业9月份发生如下业务:

l.本期外购货物5000000元验收入库,取得准予抵扣的进项税

额850000元,上期留抵进项税额150000元;

2.本期《生产企业进料加工贸易免税证明》上注明的免税核销进口料件组成计税价格1000000元,不予抵扣税额抵减额20000元,免抵退应抵扣税额150000元;

3.本期收到其主管国税机关出具的《免抵退税通知书》一份,批准上期出口货物的应免抵税额100000元,应退税额50000元,应退税额于当月办理了退库;

4.本期内销货物销售额5000000元,自营进料加工复出口货物折合人民币金额4000000元,5.当期实

际支付国外运保佣500000元并冲减了出口销售;

6.本期取得单证齐全退税资料出口额300000元,均为进料加工贸易,并于10月10日前向退税机关申报。

该企业内、外销货物适用增值税税率17%(非消费税应税货物),复出口货物的退税率为15%。

1.购进货物的处理。

借:

原材料5000000

应交税金——应交增值税(进项税额)850000

贷:

应付账款(或银行存款)5850000

2.当期不予免征和抵扣税额60000元。

400×(17%-15%)-100×借:

(17%-15%)=6万元主营业务成本贷:

应交税金——应交增值税(进项税额转出)600003.(l)收到《免抵退税通知书》,批准免抵税额100000元,

000元:

借:

应交税金——应交增值税(出口抵减内销产品应纳税额)

应收补贴款——应收出口退税(增值税)贷:

应交税金——应交增值税(出口退税)

(2)免抵退税通知书批准的应退税款办理退库:

借:

银行存款贷:

应收补贴款——应收出口退税(增值税)

4.当期销售的会计处理。

(1)内销货物的销售:

借:

银行存款(或应收账款)5850000贷:

主营业务收入——内销5000000应交税金——应交增值税(销项税额)850000

(2)进料加工复出口销售额,凭出口外销发票金额入账(不考虑成交

60000

50000

150

50000

50000

退税50

100000

000

方式):

行存款

借:

银

4000000

贷:

主营业务收入——进料加工贸易出口4000000

5.运保佣入账

①(平时不参与免抵退计算,年终一次性调整)

6.应纳税额计算与应交税金的会计处理。

本月应纳税额=85-(85+15-6-5)=-4(万元)免抵退税额=300000×15%-1000000×15%=负数免抵退税额为零

〔例2〕仍以上例有关业务为例,将上期留抵税额设为0万元。

本月应纳税额=85-(85-6-5)=11(万元)本月“应交税金——应交增值税”为贷方余额,月末会计分录如下:

借:

应交税金——应交增值税(转出未交增值税)110000贷:

应交税金——未交增值税110000月末,“应交税金——未交增值税”为贷方余额110000元。

如“应交税金——应交增值税”为借方余额,月末会计分录如下:

借:

应交税金——未交增值税货:

应交税金——应交增值税(转出多交增值税)

例题:

来料加工贸易方式下出口业务核算某具有进出口经营权的生产性企业2006年6月经营情况如下:

1、一般贸易出口销售额离岸价50万美元,出口当月1日汇率8,来料加工加工费收入10万美元,内销产品销售收入额为100万元人民币(该产品增值税征税率为17%,退税率为13%)。

2、上期留抵税额40万元,当期取得的电费增值税专用发票上注明的税额为5万元,当期购进原材料取得的增值税专用发票上注明的税额为3万元。

根据以上资料

(1)计算该企业应纳或应退的增值税税额

(2)作出相关账务处理

外销

般贸易:

借:

应收帐款4000000

贷:

主营业务收入4000000

来料加工:

借:

应收帐款800000

贷:

主营业务收入800000

内销:

借:

应收帐款1170000贷:

主营业务收入1000000应交税金—应交增值税(销项)170000购进:

借:

制造费用(原材料)

管理费用

应交税金—应交增值税(进项)50000(30000)

贷:

银行存款

免税用进口料件进项转出:

50000×800000/(800000+4000000+1000000)=6897

借:

主营业务成本6897贷:

应交税金—应交增值税(进项转出)6897不得免征和抵扣税额:

500000×8×(17%-13%)=160000

借:

主营业务成本160000贷:

应交税金—应交增值税(进项转出)160000应纳税额=17-(40+5+3-0.6897-16)=-14.3103

免抵退税额=50×8×13%=520000

应退税额=143103

免抵额=376897

例题:

某C类出口企业在2003年7月份,因同年1月份100万元人

民币的出口货物已超过6个月未收齐退税单证,应按内销货物进行征

税处理;

额单位:

入

入

本

出)

该货物的征税率为17%,退税率为13%。

其会计处理如下(金万元):

①将出口销售收入转为内销收入

贷:

主营业务收入——外销收100

贷:

主营业务收入——内销收85.47

应交税金——应交增值税(销项税额)14.53(85.47*17%)

②冲减“免、抵、退税不得免征和抵扣税额”

免、抵、退税不得免征和抵扣税额=100*(17%—13%)=4借:

主营业务成—4贷:

应交税金——应交增值税(进项税额转

—4

例题:

某具有进出口经营权的贸易公司2006年3月向美国M公司出

口甲商品100吨,价格条件CIF纽约,每吨2,000美元,暗佣2%,信用证方式结算,增值税征税率17%,退税率13%;消费税税率10%。

1、上述商

升级会员

升级会员