中小学会计分录实例0104更新演示教学.docx

《中小学会计分录实例0104更新演示教学.docx》由会员分享,可在线阅读,更多相关《中小学会计分录实例0104更新演示教学.docx(35页珍藏版)》请在冰豆网上搜索。

中小学会计分录实例0104更新演示教学

中小学校会计分录实例

(2017年1月4日更新)

★2016年年终账务处理相关事项

1.关于权责发生制

(1)2016年预算资金年终转为权责发生制的处理

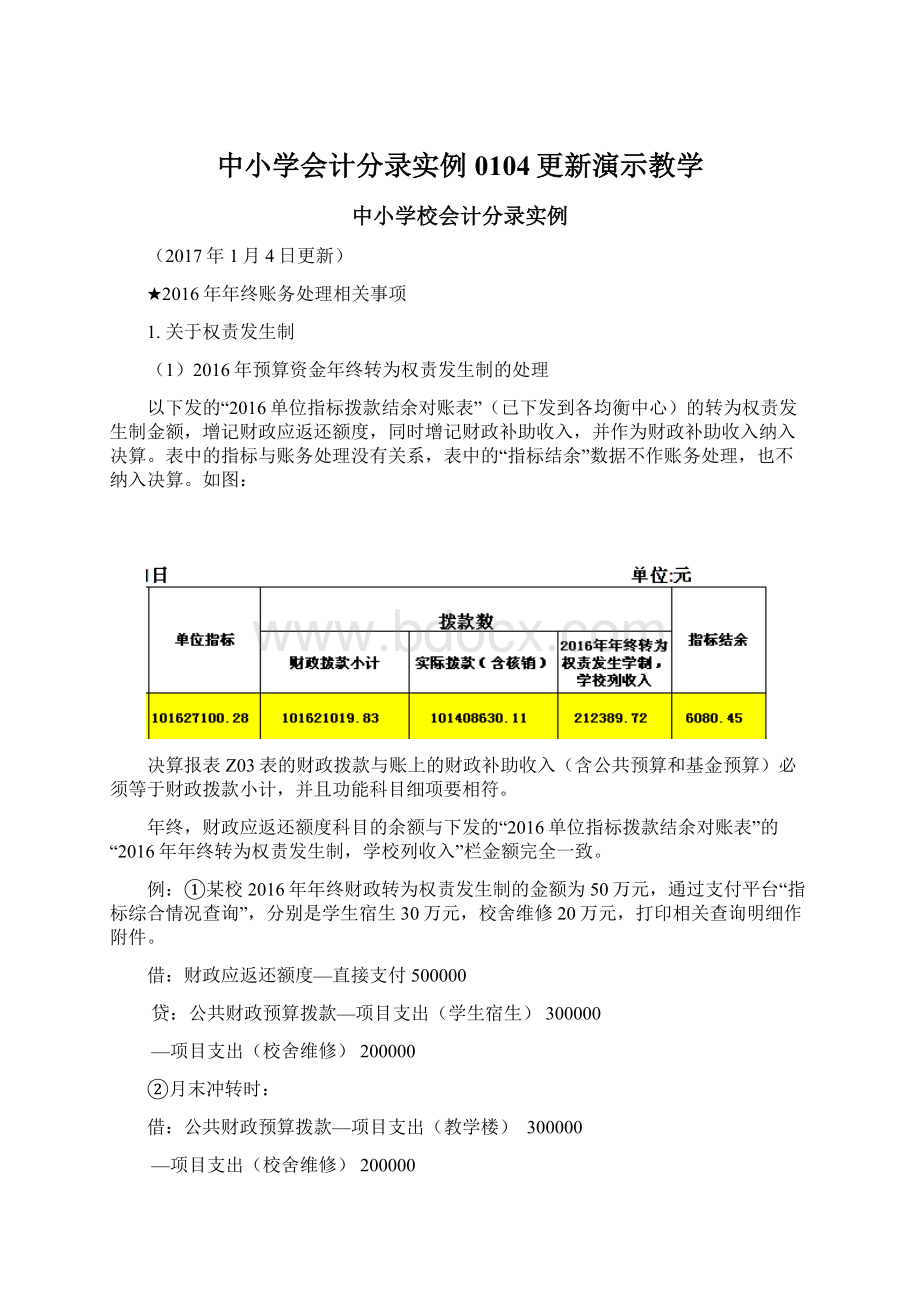

以下发的“2016单位指标拨款结余对账表”(已下发到各均衡中心)的转为权责发生制金额,增记财政应返还额度,同时增记财政补助收入,并作为财政补助收入纳入决算。

表中的指标与账务处理没有关系,表中的“指标结余”数据不作账务处理,也不纳入决算。

如图:

决算报表Z03表的财政拨款与账上的财政补助收入(含公共预算和基金预算)必须等于财政拨款小计,并且功能科目细项要相符。

年终,财政应返还额度科目的余额与下发的“2016单位指标拨款结余对账表”的“2016年年终转为权责发生制,学校列收入”栏金额完全一致。

例:

①某校2016年年终财政转为权责发生制的金额为50万元,通过支付平台“指标综合情况查询”,分别是学生宿生30万元,校舍维修20万元,打印相关查询明细作附件。

借:

财政应返还额度—直接支付500000

贷:

公共财政预算拨款—项目支出(学生宿生)300000

—项目支出(校舍维修)200000

②月末冲转时:

借:

公共财政预算拨款—项目支出(教学楼)300000

—项目支出(校舍维修)200000

贷:

财政补助结转—项目支出结转(教学楼)300000

—项目支出结转(校舍维修)200000

③次年初,恢复时不作账务处理。

实际支出时,凭相关合同、发票、直接支付凭证、验收证明、结算资料等。

借:

事业支出—项目支出(教学楼)150000

—项目支出(校舍维修)200000

贷:

财政应返还额度—财政直接支付350000

④月末冲转时

借:

财政补助结转—项目支出结转(教学楼)150000

—项目支出结转(校舍维修)200000

贷:

事业支出—项目支出(教学楼)150000

—项目支出(学生宿舍)200000

说明:

这时财政补助结转科目还余15万元。

(2)2015年权责发生制的处理

2015年的权责发生制余额已全部收回,不再结转到2017年,学校根据结余指标,调减财政补助结转结余(决算也同样处理)。

借:

财政补助结转(结余)-XX项目,贷:

财政应返还额度。

如果存在收回的是质保金,增加一个往来科目,“其他应收款—财政收回2015年权责发生制的质保金”。

例:

某校年终教学楼项目结转20万元(即财政应返还额度科目为20万元),已完成结算审计,发票已全部开齐,工程款已付,仅应付质保金5万元,实际结余15万元(账上财政补助结转科目为15万元)。

根据2016年年终查询的2015年的权责发生制指标余额和收回2015年权责发生制资金的文件记账。

借:

财政补助结转—项目支出结转(教学楼)150000

其他应收款—财政收回2015年权责发生制的质保金50000

贷:

财政应返还额度200000

特别重要:

年终学校要将“指标综合情况查询”的全部数据导出,然后分代管资金和预算内分析相关数据,并导出年终的代管资金表和预算内的拨款表存档备查。

2.关于作业本由原助学金调为专用材料

因义务教育作业本是实行政府采购,发放的是材料。

从今年开始,学生作业本在项目支出—商品服务支出的专用材料中核算,项目核算中增加一个项目—作业本。

某校年初助学金结转作业本13854元(2015年结转金额),2016年春季学期教委代编直接支付作业本款2万元,均已记账为助学金。

(1)调整年初项目

年初结转的作业本款在助学金,调为项目支出—作业本。

借:

项目支出结转(助学金)13854

贷:

项目支出结转(作业本)13854

(2)冲销已列支出的去年的作业本款13854元在2月13号凭证,由财务平台自动生成冲销凭证,凭证处理—凭证编制—冲红,被冲销凭证处选JZ-02-0013,如图:

再订正2月13号凭证。

借:

事业支出—项目支出—商品和服务支出—专用材料费(作业本)13854

贷:

财政应返还额度13854

(3)冲销今年上半年的收支作同样处理。

3.关于财政收回结转结余及下达结转结余资金

(1)取得财政或主管部门归集调入财政补助结转或额度,贷记财政补助结转。

如:

开财行(2016)17号的2015年教育救灾市级补助资金,部分在往来指标加载中已注明是财政补助结转,特别注意开州财行发(2016)246号追加的校园保安服务费也要增加财政补助结转。

①财政下达教育救灾资金-教学楼走廊排危加固指标280000元,打印支付平台的往来指标加载数据和预算安排文件作附件。

借:

其他应收款—财政代管资金280000

贷:

财政补助结转(教学楼走廊排危加固)280000

②工程完工按相关资料要求,财政直接支付。

借:

事业支出—项目支出(教学楼走廊排危加固)280000

贷:

其他应收款—财政代管资金280000

(2)上缴或注销财政补助结转额度。

某校教学楼项目结转经费30万元,是2013年的项目,超过两年未使用,按规定由财政收回,根据开州区财政局《关于收回和调整区教育系统部分单位历年结转结余资金的通知》(开州财行发〔2016〕118号)凭财政直接支付凭证和收回的文件。

(注:

开州财行发〔2016〕230号收回了2015年薄改设备类政府采购资金是财政应返还额度)。

借:

财政补助结转(教学楼)300000

贷:

财政代管资金(财政应返还额度)300000

(3)某校操场项目结转资金2000元,操场已完工,不再使用,学校自行转为结余。

借:

财政补助结转—项目支出结转(操场)2000

贷:

财政补助结余2000

(4)某校用公用经费偿还原实验楼历史性债务10万元,原实验楼工程项目在财政补助结转中是-10万元。

年终公用经费结余25万元,学校拟从日常公用经费结转中调整10万元弥补教学实验楼差口。

借:

基本支出结转—日常公用经费结转100000

贷:

财政补助结转—项目支出结转(实验楼)100000

说明:

日常公用经费可调整弥补项目差口,但项目经费不能调整弥补日常公用经费不足。

今年年底,要对年终账上的项目、往来进行分析,该调账的要调账。

4.关于今年收入下达到代管资金的问题

部分资金是通过代管资金划转到学校,凡是在摘要中注明为(财政补助收入)的项目,均要记收入,并纳入今年决算,(如:

2016年的长效、改薄和学前中央奖补,即33号、34号和117文,以及年终加载的285号文、286号文以及绩效工资、高中中职资助、学前资助、学前专项、三区人才支持计划、寄宿生及建卡贫困生补助(在其他助学金中列收列支)等,因此,学校必须要作为当年的收入,并纳入决算。

1.凭资金文件复印件,财政支付平台代管资金加载指标,财政支付平台的核销数(将支付平台的可执行指标里面与此相关的几个指标导出电子表格(这些直接核销的指标,只有预算数和支付数,没有批复数),打印作附件,核销数据就是加载的代管资金记收入的数据,功能科目按核销时的支出功能科目分类列。

借:

其他应收款—财政代管资金-专项资金

贷:

公共财政预算拨款—项目支出(XX项目)或基本支出

2.列支出时与其他财政性项目经费一样

借:

事业支出—项目支出或基本支出

贷:

其他应收款—财政代管资金(或零余额账户用款额度、现金)。

5.非义教免收学费及保教费的核算

重庆市财政局、重庆市教育委员会《关于完善建卡贫困户子女教育资助政策的通知》(渝财教〔2016〕126号)规定:

“对受助幼儿免收保教费和生活费,幼儿园不再向建卡贫困户幼儿收取保教费、生活费等其他费用”。

今年,对于免学费、住宿费及保教费存在两种情况:

①如果仍然是先收后退(包括上学期是可能是先收后退的),纳入助学金核算。

②如果是直接免收,因财政下拨的幼儿园保教费补助和高中免学费、免住宿费属于公用经费性质,不再发给学生;而幼儿生活费和高中的国家助学金属于助学金性质,要发给学生。

例如:

(1)某校2016年秋季直接免收10名幼儿的保教费及生活补助,此时没有经济业务往来,不需要进行账务处理,但需要将免收名单及原因装入收费统计表中,如总人数多少,应收多少,免收多少(附免收名单),实收多少。

(2)财政下达10名家庭经济困难儿童资助款7800元,其中:

保教费补助4500元,生活费补助3300元,已终审用款计划。

借:

零余额账户用款额度 7800

贷:

财政补助收入—基本支出—日常公用经费—困难家庭儿童免保教费4500

财政补助收入—项目支出—助学金—家庭困难儿童助学金3300

说明:

已在财务平台平台中预设相关科目,在凭证编制状态更新基础资料。

(3)发放10名儿童的生活补助款3300元(或转账到食堂),幼儿家长应在相关表册签字确认。

借:

事业支出—项目支出—助学金—家庭困难儿童助学金 3300

贷:

零余额账户用款额度(或现金) 3300

同时在食堂账上进行处理:

学校将3300元生活补助转入食堂账,同时从公用经费中补助2700元划转到食堂。

借:

库存现金(银行存款)6000

贷:

补助收入(学校补助收入或其他补助收入)6000

(4)学校将免保教费补助直接用于日常开支。

借:

事业支出—基本支出—商品服务支出等

贷:

现金(或零余额账户用款额度等)

★下列内容原已上传,新会计人员处理账务时可参考

说明:

△离退休健康修养费:

因离退休费的定义包括离退休费、护理费和其他补贴。

所以,离退休健康修养费退休5000元(离休7000元)和退休人员工资中的生活补助均纳入离(退)休费。

△医保垫底资金:

列入对个人和家庭补助-医疗费中核算。

△目标绩效考核9000元:

在工资福利支出——其他工资福利支出。

注意:

双特教师的工资、目标绩效考核奖及社保、公积金等全部由教委列收列支,学校在往来中核算。

△退休活动费:

功能科目教育类,经济科目:

其他商品和服务支出。

例1.财政采用预调方式,兑现在职人员2015年目标管理绩效考核奖、2014年医疗垫底资金、退休人员健康休养、调整退休人员基本养老金的账务处理

(1)财政预调的目标管理考核奖,打印相关往来指标加载信息作为附件。

借:

其他应收款—财政代管资金20000

贷:

其他应付款—财政预调资金20000

如果财政追减了财政代管资金指标,对应做负数。

(2)申报代管资金用款计划,银行的额度到账通知书作附件。

借:

零余额账户用款额度20000

贷:

其他应收款-财政代管资金20000

(3)使用零余额账户用款额度,实际应发15000元,通过银行直接发放职工目标绩效考核奖。

①应发职工目标绩效考核奖,领导审签的相关名册作附件。

借:

其他应收款—目标考核奖15000

贷:

应付职工薪酬15000

②实发目标绩效考核奖,银行相关发放依据(名册)及转账依据作附件。

借:

应付职工薪酬15000

贷:

零余额账户用款额度15000

(4)财政下达预算指标15000元,将支付平台的可执行指标里面与此相关的几个指标导出电子表格(这些直接核销的指标,只有预算数和支付数,没有批复数),打印作附件。

借:

其他应付款-财政预调资金15000

贷:

公共财政预算拨款—人员经费—目标管理绩效考核15000

借:

事业支出—其他工资福利支出—目标管理绩效考核15000

贷:

其他应收款-目标考核奖15000

(5)将多预调的目标绩效考核将5000元缴回财政。

借:

其他应付款—财政预调资金5000

贷:

零余额账户用款额度5000

(6)上述实例中如果预调的钱少于实际应发数,财政将追加下达预算指标,与收到财政拨款一样。

例2:

预下达的2017年长效机制专项资金的账务处理

部

升级会员

升级会员