亚太地区LNG交易中心之建设及发展可能性能源知识库.docx

《亚太地区LNG交易中心之建设及发展可能性能源知识库.docx》由会员分享,可在线阅读,更多相关《亚太地区LNG交易中心之建设及发展可能性能源知识库.docx(10页珍藏版)》请在冰豆网上搜索。

亚太地区LNG交易中心之建设及发展可能性能源知识库

亞洲地區LNG交易中心之建設及發展可能性

過去歐洲及亞洲地區LNG之交易價格大都與油價連動,或以石油競爭的程度來訂定LNG之交易價格,然而現在歐洲天然氣的價格模式已逐漸擺脫油價影響朝向由天然氣市場供需來決定,亦即為美國現在的天然氣交易方式。

此乃因為歐洲天然氣市場藉由其交易中心所交易的量逐年增加,市場對交易中心的信心愈趨鞏固。

然而,亞洲地區因為缺乏具有競爭力的LNG交易市場,以致至今亞洲地區地區的LNG價格並未反映出實際的市場供需。

易言之,亞洲地區LNG的價格依據油價聯動程度所訂定的。

本文將探討亞洲地區LNG市場的特性與主要貿易國家有無可能發展出LNG交易中心之可能性。

一、亞洲地區LNG市場現況

複雜且零散是亞洲地區天然氣市場的特性,區域各經濟體的發展狀況並未如歐陸、北美各國之間相近。

亞洲地區存在著三個迥異的天然氣市場:

一為缺乏自產氣但成熟且有良好基礎建設的日本、韓國及台灣,三著之間卻無相連,且都以進口LNG為主;二為亞洲的發展大國─中國大陸及印度,除有自產天然氣外,其將透過管線及LNG的方式引進天然氣,未來的需求相當龐大將帶動亞洲天然氣需求成長;第三為東南亞的發展中國家,而這當中又有部分為天然氣生產及輸出國(馬來西亞、印尼、澳洲及汶萊)。

(一)價格現況

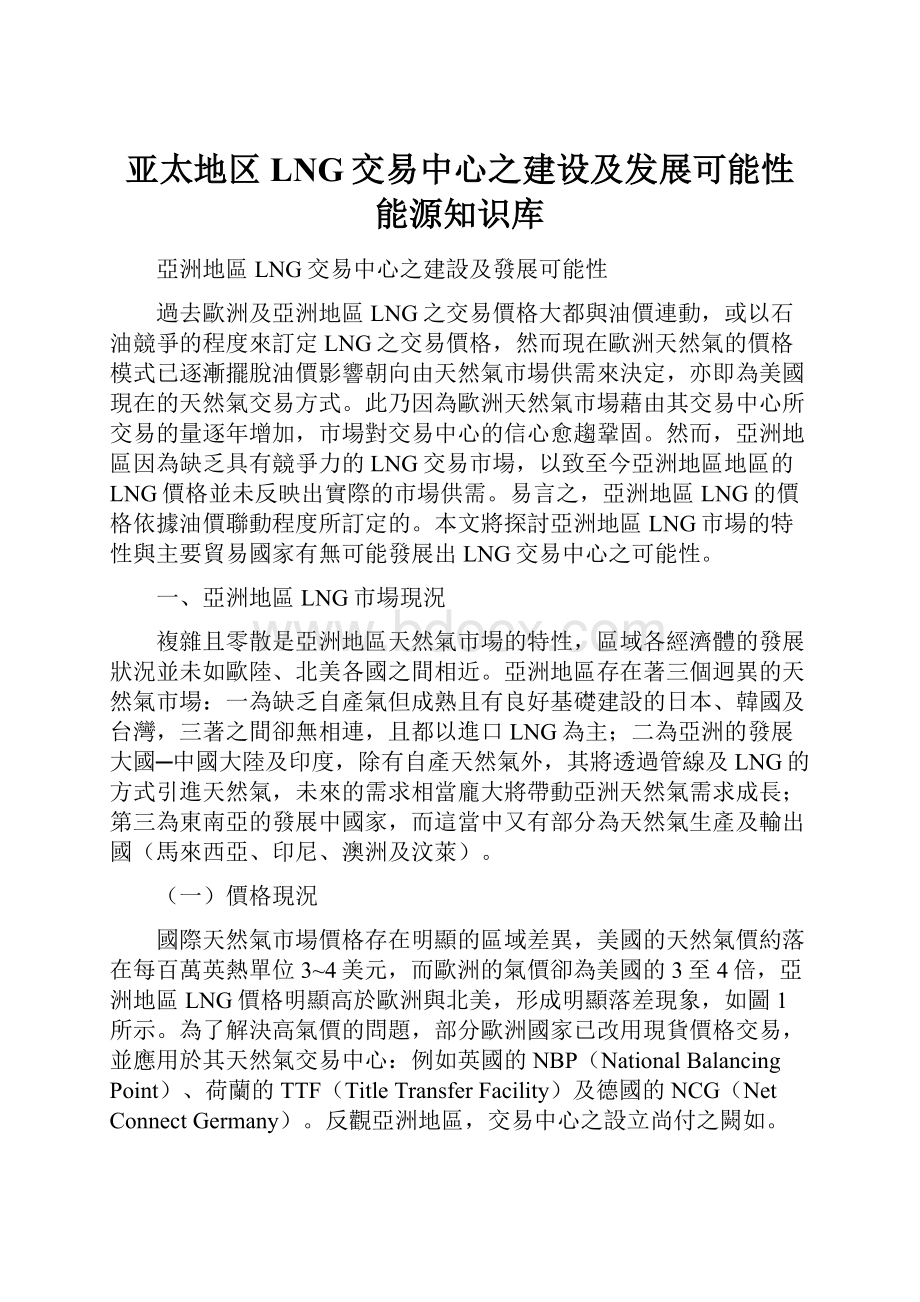

國際天然氣市場價格存在明顯的區域差異,美國的天然氣價約落在每百萬英熱單位3~4美元,而歐洲的氣價卻為美國的3至4倍,亞洲地區LNG價格明顯高於歐洲與北美,形成明顯落差現象,如圖1所示。

為了解決高氣價的問題,部分歐洲國家已改用現貨價格交易,並應用於其天然氣交易中心:

例如英國的NBP(NationalBalancingPoint)、荷蘭的TTF(TitleTransferFacility)及德國的NCG(NetConnectGermany)。

反觀亞洲地區,交易中心之設立尚付之闕如。

圖1全球主要區域之天然氣價格

資料來源:

GlobalLNG,Argus,2013.06

(二)亞洲地區LNG交易現況

近期亞洲LNG交易市場有三個明顯現象,第一、亞洲地區季節性波動非常明顯,但台灣與中國大陸呈現夏高冬低的差異性,日韓則是呈現冬高夏低;第二、日本在福島事件後LNG進口量大幅升高;第三、中國大陸進口量呈現穩定成長,如圖2所示。

圖2亞洲地區LNG進口趨勢圖(2008.1~2013.3)

資料來源:

GlobalLNG,Argus,2013.06

亞洲地區天然氣之交易量每年成長6%,且大都以LNG為主,訂價方式則為以油價為指標之長約價格,但以油價為指標之方式造成亞洲地區的氣價較其他地區高昂。

亞洲地區的LNG市場漸趨成熟,持續採用油價指標,將無法正確反應出供需及產生有競爭力的價格。

因此於亞洲地區設立LNG交易中心,除了可以吸引更多外資之外,亦可使LNG在能源結構組合方面更可靠且更有彈性。

二、亞洲地區LNG面臨課題

由亞洲地區的LNG供需與價格現況可看出,亞洲地區在價格與數量方面存在重大課題。

(1)價格方面

1.價格明顯高於美洲與歐洲,現階段產生極大之溢價問題;

2.與油價連動,無法反映亞洲LNG市場實際供需狀況。

(2)數量方面

1.亞洲地區各國LNG需求依季節有所不同;

2.核能與環保議題,造成需求變化;

3.各國合約量數量波動,對現貨產生影響。

希望可透過成立「亞洲地區LNG交易中心」的方式,調和目前價量之間產生的課題,達到解決課題的目的。

三、LNG交易中心之發展要素

亞洲地區若要成功發展LNG交易中心,將須透過制度及市場結構方面來著手改革其LNG市場,方能使其有成為LNG交易中心的條件。

雖然因各國政府體制及其境內的LNG市場的不同,改革方向必有所差異,然而大體而言,活化LNG市場的競爭力乃是首要。

因此,若要讓LNG市場之競爭力增加,將不外乎由體制改革的三個面向達成,即

(1)降低政府干預、

(2)運輸與商業活動之分離、(3)放寬批發價格管制;以及市場結構方面的三個面向,即

(1)金融機構之參與、

(2)須有一定數量的LNG市場參與者、(3)天然氣網內需有足夠的產量。

體制改革方面,政府對LNG市場之管制將從政策制定及市場介入等立場轉變成交由第三方獨立機構來監管天然氣市場。

運輸與商業活動分離乃是將運輸事業從垂直整合的天然氣事業體之中獨立出來,如此一來,獨立的運輸事業體將會較以往收取較為公平的費用。

放寬批發價格管制旨在讓成交價格之訂定交還市場本身,亦即由供需雙方來決定。

市場結構方面,金融機構之參與,除了可讓市場更有效率地讓供需相互媒合之外,尚可提供參與者有貿易及營運風險等保障,便可提供清楚且建立長期的價格訊息。

有足夠數量的LNG市場參與者乃是通過合法降低入門門檻來達成天然氣市場之有效的競爭程度。

天然氣網內需有足夠的產量乃是確保天然氣網內不會出現不足的現象。

唯有透過以上的改革,方能讓消費者及生產者對LNG市場產生信心,並在未來開始以其為主要的交易平台,方有可能於未來造就出LNG交易中心。

四、亞洲地區LNG交易中心發展模式

在體制改革與市場結構改革要素成立後,本文認為亞洲地區LNG交易中心之發展模式,可朝三種方式進行,第一、利用國際合作降低季節波動壓力;第二、尋求替代氣源壓抑LNG需求;第三、連接合理價格指標反應合理價格。

(1)國際彈性調度合作,提升能源安全

鑒於亞洲地區各國LNG需求具有季節性波動,且緯度高的國家進口LNG需求呈現冬季多夏季少的情況,緯度不高的國家則大多用來發電,呈現夏季高冬季少的情形。

因此,亞洲各國之LNG需求依季節有所不同,若能掌握此差異性,則可調和各國季節性差異以截長補短。

另外,建立LNG彈性調度形成彼此支援的調節機制,可有效促使LNG供應穩定,減少儲運設備投資;可藉由區域個別參加之調度機制,提升至多個國家的參與,提升亞洲LNG需求國天然氣供應安全。

(2)尋求替代氣源壓抑LNG需求

日本311大地震後,LNG需求不斷提升,現貨市場一度出現貨源短缺現象,為減少LNG需求壓力受到不定期因素影響,可透過LNG交易中心進行換貨,以減輕LNG需求壓力。

如圖3,以兩岸合作為例,以簽訂天然氣代輸方式,亞洲各國可由中亞購氣後利用西氣東輸一、二線輸往上海及廣東,即利用換貨機制,上海(洋山港)及廣東(深圳)將LNG交還各國。

亞洲各國可以因此增加中亞天然氣來源,減少LNG需求,同時上海及廣東將LNG換成PNG降低購氣成本。

圖3兩岸簽訂換貨協議示意圖

資料來源:

本研究繪製

(3)建構綜合氣價指標,以反應合理價格

未來亞洲LNG交易中心之設置,建議選擇在同時具有PNG與LNG的區域,如新加坡或上海。

同時具備PNG與LNG進口,除可同時掌握PNG與LNG價格,建立一個綜合氣價指標,更有利於進行不同貨源間的調度與換貨等。

透過綜合氣價指標反應合理價格,如此可使亞洲天然氣市場的價格更透明公開,溢價問題可以得到控制。

五、亞洲地區主要進口國之LNG交易中心發展前景

根據BP資料顯示2012年亞洲地區LNG進口量約占全球70%,LNG出口量則不到30%,可見LNG貿易在亞洲地區十分活絡,且多由其他區域供給,因此亞洲地區LNG進口國在制定能源政策時,相當著重天然氣能否安全供應,更甚於價格是否合理或具備競爭力。

亞洲地區的LNG發展方向將受國家政策影響,且會給全球帶來影響。

若亞洲地區有LNG交易中心,將可提供亞洲地區更有彈性的天然氣,以減少各商家營運受到政策衝擊。

因此建構一個可彈性調度、換貨與反應合理價格的「亞洲地區LNG交易中心」是十分重要的。

以下分析日本、韓國、新加坡與中國大陸上海等建置LNG交易中心之可行性。

(1)日本

2011年福島事件之前日本約60%天然氣耗用在電力部門,2012年已攀升到65%,日本政府更希望未來逐年增長比例。

另外,日本國營的石油瓦斯及礦物資源機構(JOGMEC)評估其上游產業之發展以訂定能安政策,再加上日本政府積極鼓勵公共事業以聯合調度的方式來增加其在國際LNG市場的購買力。

如此一來,日本政府在福島事件之後的干預程度提高,所以在日本建立開放且有競爭力的市場的難度也隨之升高。

於2004年,日本通過了天然氣事業法(GasBusinessAct),要求運輸及商業活動分開,然而此法執行與歐美國家相較之下實屬寬鬆,以致效力未達預期效果。

除此之外,因並無針對天然氣基礎事業體強制執行分離,所以使得商業活動之分離僅侷限在日本國內的管線及分配部門而已,使得日本難以營造有競爭力的天然氣市場。

在1955年,日本便對天然氣及電力產業立法,以期能放鬆對批發價的管制。

2012年11月,日本宣稱將設立LNG的期貨市場,而其訂價方式將以供需為其主要因子來脫離與油價連動,以期能在2015年3月前登上東京商品交易所。

雖然日本的天然氣市場有相當數量的LNG進口商(七個電力公司、八個天然氣公司外加數個工業進口商),然而訂價的權力卻掌握在少數公司。

以2010年為例,東京瓦斯、東京電力、大阪瓦斯及中部電力等四家主要天然氣進口公司,就進口了近71%LNG,以致於這四家公司對價格制訂有不小的影響力。

另外,日本境內並無交易中心,所以就無天然氣的交易平台及衍生商品可用來進行現貨及期貨等交易,進而限制了對基礎設施的投資。

(2)韓國

韓國政府曾於2001年宣佈將其國營天然氣KOGAS拆成三個私營行銷公司及一個公營的基礎建設公司,然而此一天然氣市場自由化的行動卻因天然氣短缺之故而漸漸消聲。

為了確保天然氣供應無虞,KOGAS加大其在全球LNG市場的購買力。

因此,韓國的天然氣市場仍由政府操控,所以尚無具有成為天然氣交易中心的條件。

KOGAS於2017年前將天然氣儲備量從現行的16%提高至22%,使其天然氣網內有足夠的量來應付全國的需求變化。

然而,與KOGAS商談有關第三方設備使用權仍是相當繁瑣的。

韓國鋼鐵公司POSCO便是因與KOGAS協商破裂,才自行建造光陽接收站。

韓國將開放第三方進入天然氣網的門檻設置過高,對發展天然氣市場可是阻礙之一。

韓國的天然氣市場並無法做到運輸與商業活動分離,乃是因為其國營事業KOGAS已從進口事業掌握至傳輸事業,以致讓事業分別獨立的可能性幾近為零。

另外,電力公司及城市瓦斯分銷業者的價格乃是由其知識經濟部所核准;各地方終端用戶之價格乃是地方政府所核准。

因此,於價格控管方面,天然氣市場機制在韓國政府的管理下並未如期發揮。

(3)新加坡

雖然新加坡的天然氣完全仰賴進口,但其政府仍舊選擇了自由市場的方式來經營其電力市場及天然氣市場的發展。

新加坡於2001年所設立的天然氣法(GasAct)已為其天然氣市場自由化奠定了發展基礎,且其新加坡貿易及工業部門(MinistryofTradeandIndustry,MTI)訂定了能源訂價權(PricingEnergyRight)以期透過能源市場來為新加坡的能源定價並可提供可靠的投資訊息。

2001年的天然氣法已將新加坡的天然氣運輸及其商業活動分離了,且其LNG接收站的所有權也是與商業活動分開的,並交由能源市場管理局(EnergyMarketAuthority)此一獨立機構管理。

2008年新加坡所實施的天然氣網法規確保第三方進入新加坡天然氣網,並清楚地為天然氣網之相關營運、產能分配及傳輸運送等方面立下了明確規範,所以使得新加坡天然氣網是相當開放的。

另外,為了能在新加坡建設LNG接收站並能使其商業化,新國政府對PNG實施進口控管,以增加LNG需求來產生其市場。

另外,新加坡的能源市場管理局與英商BGGroup簽下調度合約,由BGGroup來為新加坡從全球來調度LNG。

此一作法已為新加坡增加了許多天然氣來源供應,且未來還會持續擴大。

新加坡的市場自由化,目前是全球最大的石油交易中心之一,且發展成亞洲地區能源市場交易中心也是新國政府相當積極推動發展的目標之一。

因此,新加坡吸引了相當多能源交易公司與天然氣金融和專業服務公司進駐。

許多國家或國際天然氣公司已在新加坡設立分公司或交易櫃檯。

在政府支持下,新加坡液化天然氣公司(SLNG)擴展了新國第一個LNG接收站,是亞洲的第一個進出口雙向的LNG接收站。

接收站於今(2013)年5月啟動,營運至今不過幾個月,故新加坡在LNG接收站方面的實際操作經驗較薄弱,但作為交易市場已足夠。

(4)中國大陸上海

中國大陸的天然氣市場之發展仍由其國家發展改革委員會與其他政府機構來制定。

即使中國大陸政府有嘗試減少介入,甚至開放國際油公司來開發其頁岩氣資源,但未有取得很大的進展。

中國大陸經濟高速成長帶動了其天然氣之需求,為了確保天然氣供應穩定,現階段中國大陸政府很難做到事業體分離。

中國大陸內並無開放第三方使用其天然氣基礎設施,所以任何想進入天然氣網的公司都必須獨自與其國營事業商議使用,以致大大影響了天然氣調度之能力。

雖然三大國營公司,中國石油天然氣、中國海洋石油及中國石化掌握了中國大陸天然氣事業,中國石油天然氣甚至獨占了中國大陸的傳輸量,但是現約有1,800個公司進入了其天然氣網,未來將使得中國大陸境內LNG與PNG的競爭更加白熱化。

中國大陸雖有兩個現貨交易機制,方便公司平衡其能源應用組合,但因多受限制,乃至於沒有吸引多方金融團體參加交易,所以目前為止中國大陸沒有天然氣相關的衍生性金融商品可供交易。

另外,中國大陸政府對貨幣及資金控制甚嚴,也導致國際金融機構對中國大陸的天然氣市場興趣缺缺。

中國大陸較適合成立LNG交易中心的地點為上海,主要因為上海所處的地理位置得天獨厚,其三角地區也是中國大陸產業最密集,能源消費最集中、經濟總量增長最快的區域,對天然氣需求增長也十分快速,高速的工商業經濟發展更有利於推動天然氣交易市場的建設和發展。

其次,上海目前有LNG接收站也有PNG管線(西氣東輸一線終端)經過,對於未來LNG交易中心要進行換或有其先天的優勢。

但目前上海基礎建設、金融機構與陸網管道設備仍嫌不足,若真有意於此建置,應繼續提升國際天然氣接收、轉運方面的基礎設施。

六、結論

隨著美國頁岩氣崛起,區域間不同類型的天然氣存在著顯著的差價,亦推動了各區域天然氣貿易中心的發展。

再加上美國天然氣出口的逐漸放開,全球LNG市場將進一步推動一體化趨勢。

2013年2月國際能源署(IEA)判斷亞洲地區的天然氣市場是目前全球成長最快速的區域,並預估於2015年以前將成為全球第二大的天然氣市場,需求量將達到7,900億立方公尺,因此建議亞洲地區應該建立天然氣交易中心,以減少亞洲地區投機者對氣價之影響,及更清楚地反映亞洲地區市場的供需動態。

即透過「亞洲地區LNG交易中心」達到彈性調度、換貨與反應合理價格的目的,亞洲地區國家未來在議價談判方面更有彈性地,及能獲得更有競爭力的價格,甚至未來可能將電價降低。

分析發現目前最有可能發展成亞洲地區第一個LNG交易中心是新加坡,主要因為新加坡作為石油交易中心的悠久歷史,目前正充分發揮地緣、運輸、政府、自由化等方面的優勢,努力以天然氣全球貿易中心為發展目標。

另,截至目前為止已有14家天然氣公司於新加坡設下了LNG交易或相關的營銷櫃檯,如英國BP、俄羅斯Gazprom及荷蘭皇家殼牌等大廠;再加上新加坡已是世界第三大也是亞洲地區最大的石油交易中心,相關體制及交易活絡程度已較其他亞洲地區國家完備。

最後,隨著美國出口頁岩氣至FTA及非FTA及澳洲出口煤層氣,未來將會有更多供應商進駐亞洲地區的天然氣市場,所以新加坡將更有可能是這些外商駐點之首選。

資料來源:

1.BP(2013),“Statisticalreviewofworldenergy.”

2.GlobalLNG,Argus,2013.06

3.WarnertenKate,IEA(2013),“DevelopingaNaturalGasTradingHubinAsia”

4.于宏源(2013),「全球LNG交易中心:

上海準備好了嗎?

」,中國大陸能源網,2013-06-07。

升级会员

升级会员